Reforma fiscal 2013 en México: implicaciones de las deducciones fiscales en el ingreso salarial 2012-2014

Tax reform 2013 in Mexico: implications of tax deductions in salary income 2012-2014

Reforma fiscal 2013 en México: implicaciones de las deducciones fiscales en el ingreso salarial 2012-2014

Espacios Públicos, vol. 21, núm. 51, pp. 75-94, 2018

Universidad Autónoma del Estado de México

Recepción: 05 Diciembre 2016

Aprobación: 08 Enero 2018

Resumen: En el contexto de las directrices fiscales internacionales (organismos), la Reforma Fiscal en México (2013) buscó cumplir con ciertos parámetros que incentivarían la ampliación de la base tributaria y el incremento de ingresos. Una parte fundamental de la política se enfocó en endurecer las deducciones que podían reportar los patrones por la otorgación de prestaciones laborales (diversas índoles) a los trabajadores; desde la visión de empresarios, sindicatos y especialistas la medida tendría consecuencias en la situación laboral y específicamente en el ingreso salarial. En este argumento, la presente investigación analiza y explica la estrategia, así como el efecto registrado en las tendencias de la variable (ámbito nacional y asalariado) entre 2012 y 2014. Los resultados muestran que el salario de los ocupados decreció, situación que posibilita el incremento de la precariedad del mercado de trabajo a corto y mediano plazo.

Palabras clave: Economía del trabajo, política laboral, política fiscal, tributación.

Abstract: In the context of international fiscal guidelines (agencies), the Tax Reform in Mexico (2013) sought to comply with certain parameters, which would encourage the expansion of the tax base and the increase in revenues. A fundamental part of the policy focused on hardening the deductions that employers could report for the granting of labor benefits (various types) to workers and from the point of view of employers, unions and specialists, the measure would have consequences on the employment situation and specifically in wage income. In this argument, the research analyzed and explained the strategy and the effect registered in the trends of the variable (national and salaried scope) between 2012 and 2014. The results found that the salaries of the employed decreased, possibly increasing the precariousness of the labor market in the short and medium term.

Keywords: Labour economics, labour policy, fiscal policy, taxation.

Introducción: historia, reformas estructurales y políticas fiscales en México

Tras el triunfo de la Revolución Mexicana (1920) y de acuerdo con las prospectivas de reactivación de la industria, los empresarios otorgaron prestaciones a los trabajadores con la prospectiva de mejorar integralmente su situación laboral y nivel de vida: filosofía sostenida por ese movimiento armado (Varela, 2006). Desde entonces, y hasta 2013, las políticas fueron apoyadas por los regímenes mediante deducciones fiscales especiales o focalizadas, las cuales se continuaron implementando aun en las épocas de crisis económicas y beneficiando a la clase trabajadora (Jauregui, 2003; Chávez, 2010; Unda, 2012). No obstante, desde los años 80 y 90 del siglo pasado, organismos internacionales propusieron modificaciones a estas estrategias e incentivaron reformas tributarias que contribuyeran a la actualización y modernización de los sistemas tributarios, teniendo como eje la ampliación del universo de recaudación, acorde al modelo de desarrollo neoliberal vigente (Morales, 2008; Díaz, 2013; IMF, 2014b; OCDE, 2012a; WB, 2013a).

En este contexto y como parte de las Reformas Estructurales,1 propuestas por el gobierno de Enrique Peña Nieto (2012-2018), en 2013 se planteó una Reforma Fiscal de amplio alcance, ésta presenta dos líneas de acción fundamentales: en lo económico, preservar la estabilidad macroeconómica, elevar la productividad y la competitividad para fomentar el crecimiento, reordenar el gasto público y contribuir a disminuir la pobreza y desigualdad; en lo fiscal (de acuerdo con las perspectivas de la OCDE, 2012a) se enfocó en transformar el sistema impositivo de forma integral para garantizar su funcionamiento de manera eficiente, con el objetivo de expandir el universo de contribuyentes, transparentar sus procedimientos y lograr tanto la equidad como la progresividad de los ingresos del fisco.

Como uno de los ejes principales de la Reforma Fiscal, se propuso y se logró la aprobación de la Ley del Impuesto Sobre la Renta (LISR); ésta normativa fiscal impulsó modificaciones en los incentivos otorgados a empresarios y personas morales por ofrecer prestaciones laborales, ya que disminuye los beneficios fiscales que se podrían obtener. A partir de esta modificación y desde la visión del factible efecto en el ingreso salarial de los ocupados, el presente estudio plantea una interrogante: ¿Cuál es el impacto en las remuneraciones de las personas físicas asalariadas en el ingreso exento por beneficios, dada la implementación de la Reforma Fiscal 2013 y sus implicaciones en el mercado laboral en general?

En este cuestionamiento, el objetivo de esta investigación es determinar el impacto en el ingreso neto de los trabajadores asalariados, derivado del cambio en la deducibilidad de las prestaciones laborales desde un nivel agregado. En correlación, la hipótesis sostiene que la reforma fiscal (2013, Art. 28, F. XXX de la LISR: Deducibilidad, y Resolución Miscelánea Fiscal para 2014 -DOF, 2014-) provocó una modificación en la estructura de retribuciones del mercado laboral, incentivando un decremento en los mismos exentos de las ocupaciones remuneradas según la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) que aplica el Instituto Nacional de Estadística y Geografía (INEGI), específicamente datos de 2012 y 2014. Las líneas de análisis se enfocan en explicar las tendencias de las prestaciones laborales de los trabajadores asalariados, desde sus rangos de ingresos y exentos y la distribución por deciles (empleado y hogar); en la comprobación de las variaciones con la prueba estadística ANOVA; además de que se documenta la existencia de evidencia gráfica de los incentivos perversos creados a partir de la RMF (2014 -I.3.3.1.16), que establece el procedimiento para fijar un porcentaje no deducible para el patrón, aplicable a las beneficios que se consideran libres del empleado.

Para demostrar el objetivo y la hipótesis, la investigación se divide en 4 fases: en la primera se analizan las principales propuestas de reformas fiscales, emanadas de los organismos financieros globales (Fondo Monetario Internacional – FMI–, Banco Mundial –BM–, y Organización para la Cooperación y el Desarrollo Económico –OCDE–) y las referentes a México. En el mismo sentido, se describen las posturas de los entes regionales (América Latina y el Caribe: Banco Interamericano de Desarrollo –BID–, Comisión Académica para América Latina y el Caribe – CEPAL– y las del Banco de Desarrollo para América Latina –CAF, por sus siglas en inglés–), con el propósito de valorar las directrices y posibles implicaciones en el país (visión de estudios). Asimismo, se explica el proceso metodológico y su forma de operación.

En la segunda parte se exponen y examinan las consecuencias de la aplicación de la Reforma Fiscal 2013 en las prestaciones y exenciones al trabajo (nacional y asalariados), así como por deciles (mismos ámbitos), la prueba ANOVA para comprobar significancia de las variaciones y los efectos de RMF 2014 en los ingresos exentos. En la tercera se presentan las conclusiones del estudio, las líneas de estudio pendientes y las discrepancias de la problemática en el desarrollo del mercado de trabajo y en la economía nacional. La última parte corresponde a las fuentes consultadas.

Análisis contextual y metodológico

Con el objetivo de contextualizar y justificar la implementación en México de determinadas políticas fiscales (reformas), en la primera parte se analizan los antecedentes estas estrategias a partir de tres vertientes: internacional, regional –América Latina y Caribe– y nacional. Desde la perspectiva internacional (FMI, BM, OCDE) se describen las posibles tácticas de política fiscal planteadas por los organismos para las economías desarrolladas, en vías de desarrollo y emergentes, así como líneas de acción específicas para el caso del país. En el ámbito regional se examinan las recomendaciones de política fiscal de instituciones como la CEPAL, el BID y el CAF. Y en el nacional los estudios sobre estas temáticas y sus principales resultados.

Perspectiva internacional y regional e implicaciones en México

En el ámbito global las principales propuestas de política fiscal de los organismos internacionales son:

- 1. Banco Mundial: de acuerdo con éste, la agenda fiscal debe incluir la exigencia de una reforma moderna que integre los sectores fiscales y públicos, aumente los ingresos tributarios no petroleros, mejore la transparencia y la calidad del gasto público y fortalezca el manejo monetario a nivel subnacional (WB, 2014). En el contexto de México menciona la urgencia de instrumentar una reforma tributaria integral que mitigue las inminentes presiones en el mediano plazo sobre la ampliación del presupuesto, y a su vez tienda a ampliar la base tributaria, simplifique el sistema impositivo al eliminar lagunas y reduzca los gastos públicos, lo cual incrementará el ingreso para financiar el desarrollo, sin desincentivar la inversión y la generación de empleo formal (WB, 2013a y 2013b).

- 2. En cuanto al FMI, las recomendaciones de políticas enfatizan en (IFM, 2013): Alcanzar los objetivos de redistribución al incrementar la progresividad de sus sistemas impositivos y de transferencias; impuestos en las rentas al capital para fortalecer la mejora del sistema tributario; sin embargo, altas tasas pueden tener costos elevados en la eficiencia; impuestos sobre la riqueza, especialmente en bienes inmuebles, los cuales también son una opción para las economías que buscan una tributación progresiva; impuestos al consumo que generalmente tienen un menor desempeño con los propósitos de redistribución, comparado con los impuestos a la renta y las transferencias; tarifas arancelarias adecuadas para incentivar la recaudación. Respecto a lo laboral, señala que la política fiscal no pueda sustituir a una reforma estructural del mercado de trabajo, no obstante, ayuda a la creación de empleo de diversas formas, visión corta y larga. Asimismo, se aceptan las inquietudes de que estas políticas puedan exacerbar las pérdidas de empleo relacionadas con la crisis, retrasar la recuperación del empleo o tener efectos negativos de largo plazo en el empleo, como es el caso de México después de la coyuntura de 2013 (IMF, 2014a y 2014b).

- 3. Por su parte, la OCDE especifica que la política fiscal no solo puede servir como motor de crecimiento, sino también contribuir con otros objetivos del desarrollo económico y social, entre ellos: combatir la pobreza, evitar la exclusión y generar mayor igualdad de oportunidades (OCDE, 2012a). Para lograrlo se deben eliminar exenciones fiscales a las deducciones y los regímenes especiales, pues dañan y distorsionan los incentivos, además complican la administración tributaria. En el contexto de México, indica que se necesita una reforma integral del sistema tributario (OCDE; 2012a), la que debe impactar en el aumento de los ingresos mediante la ampliación de la base gravable y el fortalecimiento de la administración. En lo laboral y en referencia a componentes salariales y las prestaciones que están total o parcialmente exentos de impuestos que pagan los trabajadores, éstas pueden ser deducidas de la base tributaria de las empresas, ya que con ello generan incentivos para la planeación recaudatoria y, al mismo tiempo, contribuye a desigualdades horizontales y verticales (OCDE, 2012b y 2012c).

Como se muestra, las directrices internacionales coinciden en la necesidad de implementar una reforma fiscal de amplio alcance, que incluya los siguientes objetivos prioritarios: el aumento de los ingresos tributarios, la transparencia, el gasto público –en seguridad social y servicios sociales– y el manejo fiscal subnacional. Asimismo, los organismos mencionan la importancia de cumplir con el objetivo de redistribución, al aumentar la progresividad del sistema impositivo y cuidar el impacto que tenga en el mercado laboral, pues pueden provocar consecuencias que obstaculicen el desarrollo nacional, cuestión, al parecer, no evaluada integralmente por el actual gobierno, al proponer la política de deducibilidad de la Reforma del 2013.

En el contexto de América Latina, las políticas de los organismos regionales (seleccionados) indican la implementación de diversas estrategias, con ejes específicos:

- 1. La CEPAL (2012 y 2014) propone un pacto fiscal que procure el fortalecimiento del Estado con base en el incremento progresivo de la carga tributaria, de acuerdo al grado de desarrollo de cada país. Para la CEPAL, la política tributaria es uno de los instrumentos más efectivos en una estrategia macroeconómica contra cíclica, y debe buscar la estabilidad real y nominal de la economía, la transformación de la estructura productiva y la redistribución progresiva del ingreso, con el objetivo de lograr la igualdad. Sobre la política fiscal en México, menciona que sus ingresos tributarios se complementan con los procedentes de los recursos naturales. No obstante, éstos tienen una naturaleza volátil, lo cual puede provocar inestabilidades en el mediano plazo.

- 2. De acuerdo con el BID (2012 y 2013), en los países en desarrollo hay necesidad de un mayor gasto público, mismo que debe de estar basado en aumentar el nivel de recaudación. Sin embargo, y dado que los gravámenes distorsionan las actividades económicas y desalientan algunos factores del progreso, la decisión de incrementar ha de ser ampliamente evaluada en cuanto a sus efectos positivos y negativos en todos los ámbitos económicos. Las dos herramientas que recomienda el organismos son el IVA y el impuesto al ingreso de las personas físicas (BID, 2015). Para el caso de México, señala que la carga impositiva es relativamente baja, lo cual restringe el espacio para la redistribución del egreso gubernamental. En específico, los gastos fiscales de impuestos a personas morales son altos en comparación con los de las personas físicas. Además, en el país, los incentivos no están concentrados pues se dirigen a muchos sectores en lugar de focalizarse, para con ello lograr incrementar la efectividad de los mismos.

- 3. El CAF (2012a) acota que la recaudación impositiva depende, en parte, de la estructura de los tributos. Una combinación adecuada entre impuestos directos e indirectos debería contemplar el uso generalizado del IVA y gravámenes relativamente progresivos a los ingresos y a la riqueza de los individuos, así como a los beneficios y ganancias de las empresas. Asimismo, menciona que América Latina enfrenta importantes restricciones asociadas con el alto nivel de desigualdad en la distribución del ingreso, la informalidad, el costo político y las presiones sectoriales que enfrentan las autoridades para extender la base de contribuyentes e instaurar un sistema tributario más progresivo, las dificultades técnicas para administrar y controlar el recaudo, así como, la percepción de la población sobre la poca eficiencia del gasto público y del funcionamiento del Estado, que debilitan la disposición de los ciudadanos para cumplir con sus obligaciones tributarias. En cuanto a México, el CAF (2012b), destaca la incorporación en la ley de publicar estudios sobre evasión fiscal, de impuestos directos e indirectos; investigaciones que facilitan la medición y el seguimiento de delitos fiscales.

Como se constata, y en relación a México, los organismos mantienen visiones divergentes sobre su realidad fiscal. Mientras la CEPAL pone énfasis en la formulación de políticas macroeconómicas contra cíclicas que tengan como objetivo la transformación de la estructura productiva y la distribución del ingreso, mediante una política tributaria progresiva y redistributiva; el BID señala que tiene una carga fiscal y gasto público bajos, provocando gastos tributarios mayores en personas morales y que los incentivos fiscales no están dirigidos a un sector económico sino a varios; y el CAF indica la importancia de evaluaciones de evasión, que por ley se realizan en el país. Con estos argumentos, en la siguiente parte se exponen los análisis en el ámbito nacional, sobre las diversas estrategias que se han instrumentado, en cuanto a las prestaciones y deducciones impositivas al empleo.

Revisión de la literatura: prestaciones y deducciones fiscales al trabajo

Como se muestra, antes y después de la promulgación de la reforma fiscal de 2013, la literatura sobre las prestaciones y deducciones tributarias incentivan interpretaciones complejas en cuanto a los efectos de las mismas y su contribución al desarrollo del empleo y del trabajador:

- 1. Varela (2006) menciona que en México existe una variedad de prestaciones que complementan los sueldos y se pagan directamente a los trabajadores, también conocidas como beneficios marginales. Estas incluyen: pensiones por jubilación, seguridad social, prima y vacaciones, seguro de vida, de gastos médicos mayores y otros servicios que pudieran recibir los empleados. Resalta que en virtud del incremento constante de los costos de las asistencias, muchos directivos cuestionan su valor, tanto para el trabajador como para la empresa.

- 2. Según Juárez (2014) y Cantú (2015), en la actualidad la situación está cambiando, las prestaciones fueron una forma de compensación que con frecuencia, reportaba ventajas fiscales para la empresa y para el personal. Sin embargo, ante la necesidad de los gobiernos por obtener mayores recursos tributarios se detecta una tendencia creciente a gravar las asistencias como si fueran un ingreso en efectivo que recibe el trabajador, cuestión equivocada que provoca la aplicación de políticas hacendarias regresivas.

- 3. Hernández y García (2014) analizan los conceptos pagados a los trabajadores de manera directa e indirecta, determinaron que el seguro de vida y de gastos médicos mayores, los de fiestas de fin de año, vales de despensa, restaurante, gasolina, ropa y viáticos de viaje no deberían formar parte de la limitante para deducirlos parcialmente conforme al artículo 28, F. XXX de la LISR. Aunque se considera ingreso exento del trabajador, el pago lo realiza el patrón a un contribuyente que tiende a hacerlo gravable, por lo cual no se presenta el tratamiento asimétrico. Los autores consideran que la deducibilidad parcial de los pagos efectuados a los empleados, ingresos exentos de ellos, pueden tener un impacto económico en los contribuyentes, incrementando su ISR a cargo.

- 4. De acuerdo con Espinosa et al. (2015), en México se puede observar la desaparición de prestaciones de previsión social (lo que violenta disposiciones constitucionales), así como algunas normas fiscales que era base de la seguridad social. Las empresas no quieren generar pasivos laborales a favor de los trabajadores, por lo tanto, realizan contrataciones a través del outsourcing, en otros casos se elabora un contrato por tiempo específico con el trabajador, que constantemente se está renovando, también se contrata empleados por honorarios, en todos los casos, con el objetivo de no generar antigüedad ni pasivos del trabajo. Para el investigador, al permitir la deducción parcial de la prevención social para las personas morales se desmotiva a los empresarios por no dejarlos deducir al 100%, igualmente a los ocupados al ver disminuido su salario por no percibir ingresos o hacerlo en forma disminuida.

- 5. Señalan Quiñones y Rodríguez (2015) que, en la práctica, los contratos de prestación de servicios en muchas ocasiones no obligan al empleador a otorgar prestaciones sociales. No obstante, desde el momento en que el trabajador desarrolla sus actividades en las instalaciones del contratante, sujeto a un horario de trabajo, bajo sus órdenes y con los materiales y herramientas propiedad de la empresa, por definición, se suscita una relación de trabajo subordinada que deviene la obligatoriedad de otorgar asistencias. Con la Reforma Fiscal esta situación se puede generalizar, pues dichos instrumentos significan un costo directo no planeado.

- 6. Vanegas (2015) señala que la limitante a la deducción de prestaciones de las personas morales y a través de casos la proporción de ingresos exentos estipulada en la RMF 2015 (3.3.1.29 F. i). Menciona que en el caso de las asistencias exentas como los seguros de vida, de gastos médicos, gastos por fiesta de fin de año y reembolso de gastos médicos, dentales y hospitalarios, se efectúan a contribuyentes que acumulan para el ISR como ingresos los pagos realizados por lo cual no hay un tratamiento fiscal asimétrico.

Como se confirma, en la literatura sobre México que analiza el impacto del cambio en el monto de las deducciones de las personas morales y los efectos de la RMF señala una tendencia hacia la disminución de las prestaciones y de la previsión social. También, cuestionan el valor de las prestaciones, pero a su vez mencionan una precarización del trabajo y una desmotivación de las personas morales ante este escenario. En cuanto a regla, se señalan casos específicos de algunas prestaciones, que deberían de contemplarse para el cálculo de la proporción, pues no existe la asimetría fiscal, no considera el caso de empresas con más de un sindicato y más de un paquete de asistencias, y además, señalan que la norma no determina efectivamente si disminuyen o no las asistencias del empleo.

Propuesta metodológica y líneas de análisis

Como se había señalado, la fuente de información estadística de la investigación fueron las bases de datos de la ENIGH-INEGI, años 2012 y 2014. En una visión conjunta, la utilización de los estadísticas del ingreso laboral complementaron operativamente, en el contexto de México, el análisis sobre las principales políticas fiscales internacionales que han emitido diversos organismos, del ámbito global y regional (América Latina), lo que ayudó a completar la propuesta metodológica, misma que se desplegó en tres ejes:

- 1. Se examinó las más importantes directrices de las Reformas Fiscales del Fondo monetario Internacional (FMI); Banco Mundial (BM), Organización para la Cooperación y el Desarrollo Económico (OCDE), Banco Interamericano de Desarrollo (BID), Comisión Académica para América Latina y el Caribe (CEPAL) y el Banco de Desarrollo para América Latina (CAF), principalmente sus propuestas globales y las referentes para el país. En éste mismo se exploraron publicaciones nacionales que han abordado la problemática, antes y después a la aplicación de la Reforma Tributaria de 2013.

- 2. Con base en la información estadística señalada, se realizaron los cálculos y explicaron los resultados desde tres vertientes: Implicaciones de la Reforma sobre las tendencias de las prestaciones laborales en los trabajadores (nacional y asalariados), así como por deciles (mismos ámbitos); por otro lado, se aplicó la prueba ANOVA para comprobar significancia de las variaciones; y finalmente, se aplicaron regresiones y se identificaron gráficamente los efectos de la RMF 2014 en las prestaciones e ingresos exentos.

- 3. Se expusieron las conclusiones y las implicaciones de la problemática en el desarrollo del mercado de trabajo y en la economía nacional. También se postularon algunos puntos de líneas de investigación que complementarían los aportes del estudio y, finalmente, se señalaron posibles políticas para reducir el impacto de dichas estrategias fiscales.

Resultados e implicaciones laborales

Prestaciones y exenciones laborales

Para dimensionar los cambios que provocó la Reforma Fiscal 2013, en primer término, se analizaron los ingresos de los trabajadores asalariados, determinando las principales prestaciones otorgadas, en comparación con la estructura de las remuneraciones. Con esto, se identificó la composición de los ingresos (grabados y exentos) y su variación entre 2012 y 2014.

Para 2012 (tabla 1), 20.1 millones de trabajadores obtuvieron prestaciones por aguinaldo, 17.6 por SAR o AFORE y por incapacidad médica 15.9. 17.7 millones reportaron no obtener asistencias de sus empleadores. En el caso de trabajadores asalariados estas ayudas también son importantes, reciben aguinaldo 20 millones, SAR o AFORE 17.5 e incapacidad médica 15.9. En tanto, 17.3 personas asalariadas reportaron no tener nada. Las prestaciones que menor cantidad de personas reciben son: ayuda en el pago de servicios, servicio de comedor y crédito FONACOT.

En el mismo orden, para 2014 (tabla 1) se reportaron como las principales prestaciones, un total de 21.2 millones trabajadores con aguinaldo, 19.1 con SAR o AFORE y 17.9 con incapacidad médica. En el caso de los trabajadores asalariados, se registraron rangos casi similares, 21.1 con aguinaldo, 19.1 con SAR o AFORE y 17.9 con incapacidad médica. Los niveles menores fueron en las asistencias recibidas de: ayuda en el pago de servicios con 574 mil; el servicio de comedor con 4.1 millones y los apoyos educativos con 4.2. En el rubro de asalariados, los rangos menores fueron 572 mil con ayuda en el pago de servicios, 4.1 servicio de comedor y 4.2 en apoyos educativos.

En cuanto al aumento de prestaciones, el mayor registro fue en el Crédito FONACOT, con incrementos entre 24.3% para el total de trabajadores y 24.4% los asalariados. En segundo lugar, estuvo el reparto de utilidades, con 15.9% y 17.3% respectivamente. También, se registró un aumento las ayudas de pensión en caso de fallecimiento, con 15.5 y 15.7%, en ese orden. En cuanto a las disminuciones (total), éstas se reportaron en otras prestaciones con -11.8%, préstamos y/o caja de ahorro con -7.4%, y la ayuda en el pago de servicios y los cuidados maternos y paternos con -6.0%. Para los trabajadores asalariados, los decrementos se localizaron en otras prestaciones (-11.8%), préstamos y/o caja de ahorro (-7.3%) y los cuidados maternos y paternos (-5.6%).

En este contexto, se encontró una cuestión atípica, un determinado grupo de ocupados que reportaron en las encuestas no tener prestaciones, sin embargo, al correlacionar los ingresos con las mismas, resultó que sí recibieron. En 2012, el 38% mencionó estar esta situación, no obstante sí obtuvieron ingresos por aguinaldo 10.0%, SAR o AFORE 3.0%, entre otras. En el caso de los trabajadores asalariados el análisis reportó datos similares. En cambio, para el año 2014, el porcentaje disminuyo al 28.1%, así como los ingresos: aguinaldo 9.3%, SAR o AFORE 2.5%, entre otras. En el caso de los ocupados remunerados las proporciones se mantuvieron en esos rangos.

Fuente: Elaboración propia con datos ENIGH 2012 y 2014.(*) Los préstamos se consideran prestaciones en la ENIGH, pero para efectos de la LISR no son objeto de ISR.(**) Las variaciones contemplan el crecimiento de la población de acuerdo a CONAPO.

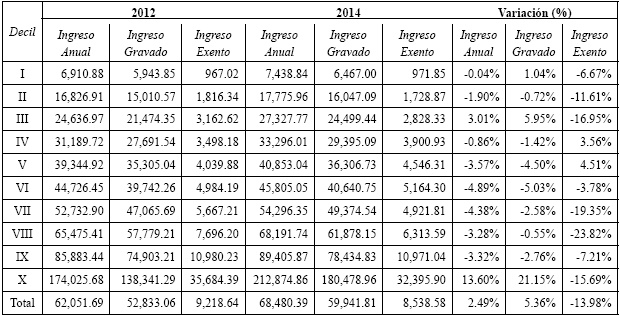

Para ejemplificar más integralmente el impacto de las medidas fiscales (Tabla 2) se analizó el ingreso promedio anual de los trabajadores asalariados, ordenado de acuerdo con el decil de ingresos del hogar en 2012 y 2014, así como sus variaciones. En promedio, para 2012, 87.4% de los ingresos son gravados en los ocupados remunerados y el resto se obtiene de ingresos exentos. En el caso del décimo decil 20.5% de su ingreso se considera exento contra un 14.0% del primero. Para 2014 el promedio de ingresos gravados aumenta y queda en 88.7%. En el caso del décimo decil disminuyó la proporción de ingresos exentos a un 15.2% y para el primero a 13.1%.

También se encontró (tabla 2) que el ingreso anual aumentó para el tercer y decimo decil 3.0% y 13.6% respectivamente, y en el resto de los deciles se detectaron disminuciones en el total del ingreso anual. Cuando se desglosaron los efectos se mostró que el ingreso gravado creció en el primer decil en 1.0%, para el tercero 5.9% y para el último un 21.1%. En cuanto a los ingresos exentos se encontraron decrementos en todos los deciles excepto el cuarto y quinto que aumentaron 3.5% y 4.5%. La mayor se presentó en el octavo decil, con una baja en la percepción de ingresos exentos de -23.8%. En este sentido, el análisis reveló que entre los principales ingresos exentos se encuentran los obtenidos por la venta de casas, por herencias, por jubilación de otros países y por seguros de vida.

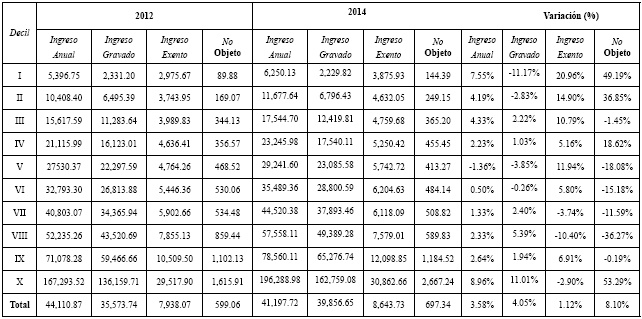

Por otro lado, en la tabla 2 se presentan los datos del promedio de ingreso anual por hogar. Cuando se comparan los resultados de ésta con los de la tabla 1 se puede inferir que los ingresos de la primera son en promedio menores, pues se consideraron el total de emolumentos de la familia. Los estipendios se separan en gravados, exentos y no objeto. Éstos últimos son aquellos que no están considerados dentro de la base para el cálculo del ISR, porque representan a los ingresos obtenidos por prestamos generales y por préstamos hipotecarios, que corresponden al 1.6% del ingreso anual para ambos años. En el año 2012, para el primer decil se encuentra que el 55.1% de los ingresos son exentos, el 36.0% para el segundo decil y el 25.5% para el tercero. En el décimo decil, el 17.6% de los ingresos son exentos, un alto porcentaje en comparación con los deciles sexto a noveno. Para 2014, la participación de los ingresos exentos de los primeros tres deciles respecto a sus ingresos son 62.0%, 39.7% y 27.1%, respectivamente. Es decir, hubo un aumento en la participación con relación al ingreso total de los ingresos exentos. Analizando a detalle los estipendios exentos, en promedio aumentó el monto de herencias, dotes y legados, así como, de venta de casas. Sin embargo, una mayor cantidad de personas sumaron mayores beneficios por el programa “Oportunidades”.

Fuente: Elaboración propia con datos ENIGH 2012 y 2014.Nota Para el cálculo del ingreso anual se consideran los ingresos acumulables estipulados en LISR 2014.

En cuanto a la comparación entre 2012 y 2014, en la tabla 3 se muestra que aumentó el ingreso anual de los hogares, en mayor cantidad para el décimo decil en 9.0% y en 7.6% para el primero. Solo para el quinto disminuye el ingreso anual en -1.4%. El ingreso gravado disminuyó para el primer decil en -11.2% y aumentó para el último en 11.0%. En tanto a los ingresos exentos, los principales aumentos se dieron en el primer, segundo y quinto decil con 21.0%, 12.0% y 14.9%. Las disminuciones se dieron en el octavo, séptimo y décimo decil con -10.4%, -3.7% y -2.9%, respectivamente. Asimismo, en los ingresos no objeto, se registraron aumentos en el décimo, primer y segundo de 53.3%, 49.2% y 36.9%. Las disminuciones se produjeron en el octavo, quinto y sexto con -36.3%, -18.1% y 15.2%.

En suma, una vez analizadas las tablas 2 y 3 se puede inferir que el ingreso total anual de los trabajadores asalariados se redujo para la mayoría de los deciles, excepto para el tercer y décimo. Esta disminución se debe a una combinación decreciente tanto del ingreso gravado como del exento. Otra parte importante fue el análisis de la relación del ingreso de los salariados respecto del ingreso total del hogar. Se advierte que en el hogar se compensa el menor ingreso de los ocupados remunerados ya que en promedio el ingreso anual aumentó para todos los deciles excepto el quinto. Sin embargo, al ser parte de un promedio las familias tienen menores ingresos que cuando se considera solo el estipendio de los trabajadores asalariados del hogar.

Fuente: Elaboración propia con datos ENIGH 2012 y 2014.Nota Para el cálculo del ingreso anual se consideran los ingresos acumulables estipulados en LISR 2014.

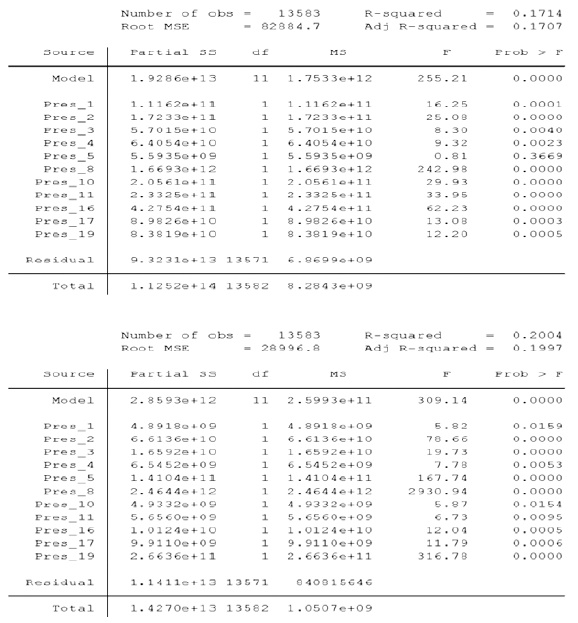

Sobre estas inferencias y con el objetivo de comprobar la relación de las variaciones del ingreso total respecto del exento por prestaciones, se aplicó la prueba estadística ANOVA, que indicó las conmutaciones derivadas de las diferentes variables explicativas (tablas 4 y 5). Primero, se realizó una regresión de la que se obtuvieron los ingresos totales en función de los ingresos gravados y exentos, con la meta de identificar las asistencias que fueran significativas (95%). Una vez obtenido el modelo apropiado se procedió a realizar el ANOVA con las prestaciones señaladas. En ambos casos, se realizaron estimaciones con el grupo de trabajadores asalariados y tomando en cuenta el factor de expansión.

En el modelo para 2012 las prestaciones que fueron significativas son: incapacidad médica, aguinaldo, vacaciones, PTU, crédito vivienda, SAR o AFORE, caja de ahorro, prima vacacional, ayuda en el pago de servicios, pensión por invalidez y otras asistencias. Se utilizaron estas ayudas para realizar la prueba del ANOVA, la cual nos indicó que la variación del ingreso total de los trabajadores asalariados se explica en un 17.1% por las variaciones en el ingreso exento. También, cuando se realizó la segunda prueba para corroborar la relación de las prestaciones respecto a las variaciones del ingreso exento, la mayor parte se aplica por cambios en el SAR o AFORE.

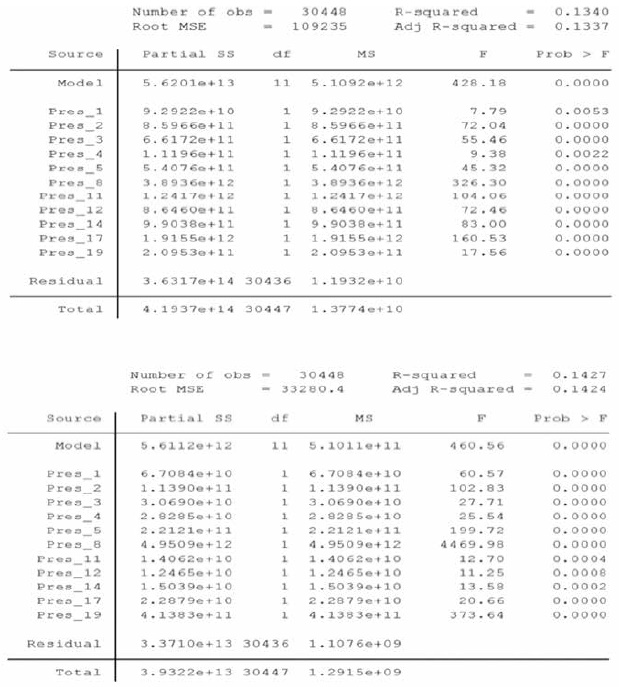

En referencia al 2014, las prestaciones que fueron significativas son: incapacidad médica, aguinaldo, vacaciones, PTU, crédito vivienda, SAR o AFORE, prima vacacional, apoyos educativos, crédito FONACOT, pensión por invalidez y otras prestaciones. Se utilizaron estas ayudas para realizar la prueba ANOVA, la cual indico que la variación del ingreso total de los trabajadores asalariados explico en un 13.4% los vaivenes en el ingreso exento. En la segunda prueba, se identificó que la mayor parte de los cambios del ingreso exento se debieron a las oscilaciones en el SAR o AFORE. Esto indica que se están topando al máximo las variaciones por ello, una vez implementada la Reforma Fiscal 2013, las prestaciones modifican en menor medida que el ingreso total.

Fuente: elaboración propia con datos ENIGH 2012 y 2104.

Fuente: elaboración propia con datos ENIGH 2012 y 2104.

Análisis de la proporción de ingresos exentos: efectos negativos

Para identificar otros efectos negativos de estas políticas fiscales fue necesario calcular la relación de éstos con RMF (2014). En este sentido, se debe comprender el tipo de incentivos que genera en el mercado laboral, en el Art. 28 F. XXX de la LISR, se menciona una comparación entre las prestaciones de un año respecto de otro. Sin embargo, es en la regla I.3.3.1.16 (RMF, 2014) donde se establece el procedimiento para realizar el cálculo y se determina si hubo o no una disminución en las prestaciones.

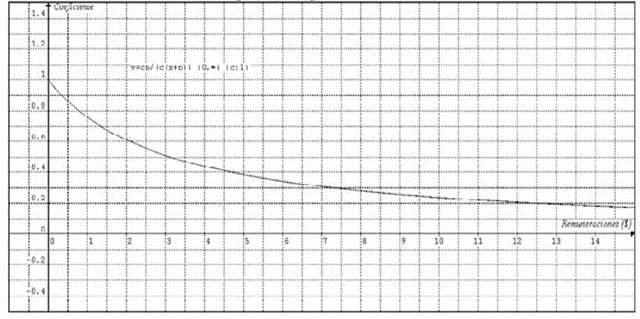

En las gráficas 1, 2 y 3 se observaron los diferentes resultados obtenidos a partir del cálculo del cociente estipulado en la regla. En la figura 1, se muestra que cuando el numerador, que representa a las prestaciones y remuneraciones consideradas ingresos exentos para el trabajador, y el denominador, que implica el total de las mismas pagadas por el contribuyente a sus trabajadores, son multiplicados por un mismo factor (c) sin importar si es mayor o menor a uno, el cociente seguirá dando el mismo resultado en ambos ejercicios. Es decir, suponiendo que los trabajadores reciben más de un salario mínimo y no están sindicalizados, el patrón podría disminuir en el ejercicio actual los ingresos y asistencias de los ocupados en la misma proporción para reducir el pago de conceptos no deducibles y el coeficiente no reflejaría dicha reducción en las prestaciones. Sin embargo, este escenario es poco probable ya que en México hay una rigidez en el mercado laboral en donde la reducción del ingreso del empleado por ley no es posible, aunada a la parte de mano de obra sindicalizada cuyos ingresos están respaldados por contratos colectivos.

Gráfica 1

Proporción de Ingresos Exentos

Fuente: Elaboración propia con base en RMF 2014.

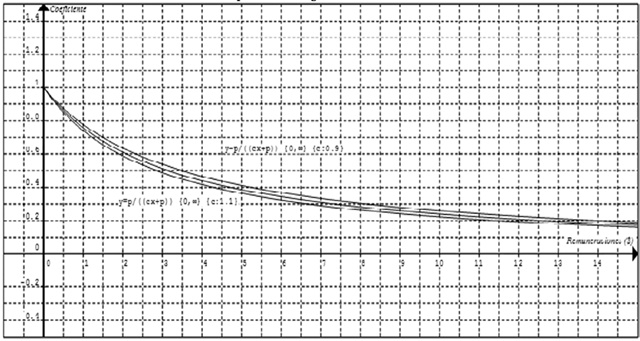

En la gráfica 2 se plantea un escenario en el que se multiplican las prestaciones por un factor. La curva en el medio refleja el escenario en el ejercicio anterior, ahora si en el ejercicio actual el factor es menor a uno el coeficiente será menor que en el ejercicio pasado por lo que se interpretaría como una disminución en las prestaciones. Por el contrario, si el factor es mayor a uno, el coeficiente será mayor que en el ejercicio anterior y habría un aumento en las ayudas. En este caso, el coeficiente refleja correctamente las modificaciones en las prestaciones laborales de los trabajadores.

Gráfica 2

Proporción de Ingresos Exentos

Fuente: Elaboración propia con base en RMF 2014.

En la gráfica 3 se plantea un análisis en el que se multiplican las remuneraciones que no son exentas por un factor. La curva en el medio refleja el escenario en el ejercicio anterior, ahora si en el ejercicio actual el factor es menor a uno el coeficiente será mayor que en el ejercicio pasado por lo que se interpretaría como un aumento en las prestaciones. Por el contrario, si el factor es mayor a uno, el coeficiente será menor que en el ejercicio anterior y habría una disminución en las prestaciones. En este caso, el coeficiente no corresponde a la realidad sobre las modificaciones en las ayudas.

Gráfica 3

Proporción de Ingresos Exentos

Fuente: Elaboración propia con base en RMF 2014.

A partir de este análisis gráfico podemos establecer que esta regla genera incentivos perversos. Como menciona el CCPM (2015), no determina efectivamente si disminuyen las prestaciones en el ejercicio y su uso puede causar efectos contrarios a los buscados. El patrón aun reduciendo las prestaciones puede cumplir con la regla, tener un coeficiente igual o mayor al del ejercicio anterior y con ello deducir el 53% de las ayudas que otorgue. También, el patrón, en el caso de que aumente sus prestaciones, cuando el coeficiente determinado para el ejercicio sea menor pero cuente con los elementos para demostrar el aumento puede no aplicar la regla. Por lo que el empleador tiene incentivos a realizar las modificaciones en el nivel de prestaciones a su conveniencia con el objetivo de subsanar el costo de una menor deducción.

Conclusiones, implicaciones y propuestas

Los resultados, desde las vertientes analizadas y en el contexto del objetivo y de la hipótesis del estudio, indican consecuencias que comprueban en parte estas aseveraciones (con el sustento de los instrumentos utilizados), aunque también dejan dudas y líneas por explorar de manera más integral. En estos argumentos, las principales deducciones son:

-

Para 2014 aumentó el promedio de individuos con ingresos gravados de 87.4 a 88.7%.

-

El décimo decil registra mayor proporción de ingresos exentos en comparación con el primero.

-

El ingreso exento disminuye en todos los deciles excepto en el cuarto y quinto, principalmente en el octavo.

-

Hay un grupo de individuos que reporta no tener prestaciones, pero que sí registra ingresos por este rubro.

-

Disminuyó el ingreso anual de los asalariados por una combinación de decrecimientos tanto en el ingreso gravado como en el exento, excepto para los deciles tercero y décimo.

-

Para el hogar hubo un aumento en el porcentaje de participación de ingresos exentos respecto del ingreso total por concepto de herencias, venta de casas y por el programa “Oportunidades”.

-

El ingreso anual promedio del hogar aumentó, sin embargo, los promedios anuales son menores en comparación con la media de ingresos totales de los trabajadores asalariados. Este resultado está estrechamente relacionado con la cantidad de personas en el hogar.

-

La regla I.3.3.1.16 genera incentivos perversos, ya que no refleja la realidad de las modificaciones en las prestaciones de los trabajadores y se queda a la interpretación.

Los hallazgos de esta investigación confirman de manera robusta que el cambio en la ley efectivamente tuvo un efecto significativo en el ingreso de los trabajadores asalariados, ya que la evaluación estadística revalida que dado los escasos recursos en la economía, particularmente de las empresas, éstas buscan maximizarlos. En ese sentido, al encontrar restricciones sobre el rubro de deducibilidad en el pago de impuestos en salarios, los patrones buscan modificar la combinación de retribución de los trabajadores entre ingreso gravable e ingreso exento. Esto sugiere que los hacedores de política económica deben tomar en cuenta la racionalidad de los agentes económicos para poner en marcha leyes que inciden en el nivel de bienestar de la población. El presente estudio contribuye en el entendimiento de este tipo de procesos fiscales mediante un análisis de los factores que participan.

Dados los resultados de la investigación surgen una serie de propuestas de política económica entorno al sistema tributario vinculado a las prestaciones laborales:

-

La investigación sugiere que sería adecuado regresar al esquema en donde haya deducibilidad al 100% para las empresas con el objetivo de aumentar el ingreso de los trabajadores sin necesidad de que el gobierno realice una transferencia vinculada a la redistribución del emolumento.

-

De seguir con este esquema, regular adecuadamente, en la LISR, los porcentajes de deducibilidad de las prestaciones laborales, que el coeficiente determinado refleje la realidad sobre las modificaciones a las prestaciones de las empresas.

-

Resulta necesario que los hacedores de política económica alineen los incentivos, tanto de empresarios como de trabajadores, para incrementar la actividad económica, así como el ingreso de los ocupados asalariados a través de regulaciones apropiadas.

A partir de estos resultados surgen diferentes líneas de investigación:

-

Indagar si el diseño de la política fiscal en México sigue las recomendaciones de los organismos internacionales.

-

Evaluar si hubo una simplificación en el sistema tributario a raíz de la Reforma Fiscal 2013.

-

Analizar el cambio en el bienestar de los individuos y de los hogares a causa de la Reforma Fiscal 2013.

Referencias

1. BID (2012), More than Revenue: Main Challenges for Taxation in Latin America and the Caribbean, Policy Brief No. IDBPB- 175, BID.

2. BID (2013), Replantear las reformas Cómo América Latina y el Caribe puede escapar del menor crecimiento mundial, BID.

3. BID (2015), El laberinto Cómo América Latina y el Caribe puede navegar la economía global, BID.

4. CAF (2012a), Finanzas públicas para el desarrollo: Fortaleciendo la conexión entre ingresos y gastos, CAF.

5. CAF (2012b), Reporte de Economía y Desarrollo 2012: Finanzas públicas para el desarrollo: Fortaleciendo la conexión entre ingresos y gastos, CAF.

6. Cantú, M. (2015), Análisis del impacto económico de la Reforma Fiscal 2014 al concepto de Previsión Social en México: Caso Prestadoras de Servicios, tesina de maestría, Universidad Autónoma de Nuevo León, Nuevo León.

7. Chávez, J., Rodríguez, F., y Fonseca, F. (2010), “Vacas gordas y vacas flacas: La política fiscal y el balance estructural en México 1990-2009”, en Estudios Económicos, año 25, núm. 2, pp. 309-336.

8. Días, Eliseo (2013), “La reforma del ISR aplicada a salarios”, en Revista Argumentos, año 26, núm. 71, pp. 127-148.

9. DOF (2014), Resolución miscelánea fiscal para 2014, Diario Oficial de la Federación de México, disponible en http://www.dof.gob.mx/nota_detalle.php?codigo=5328461&fecha=30/12/2013, consultado el 25 de abril de 2016.

10. Espinosa, R., Pineda, J., y Aguilar, M. (2015), “El impacto fiscal en las prestaciones de previsión social: Su planteamiento en México”, en COFIN HABANA, año 9, núm. 1, pp. 48-57.

11. Hernández, J. García, M. (2015), Pago al trabajador que no deben formar parte del limitante de deducción: limitante a la deducción de prestaciones, Boletín de Investigación Comisión de Desarrollo Fiscal 1. Núm. 26, del Colegio de Contadores Públicos de México, disponible en http://www.ccpm.org.mx/avisos/PAF%20597%202da%20agosto%20PAGOS.pdf, consultado el 20 de mayo de 2016.

12. IMF (2013), Fiscal Monitor, October 2013: Taxing Times, Washington, D. C., International Monetary Fund.

13. IMF (2014a), Fiscal Monitor, October 2014: Back to Work How Fiscal Policy Can Help, Washington, D. C., International Monetary Fund.

14. IMF (2014b), Fiscal Policy and Income Inequality, Washington, D. C., International Monetary Fund.

15. Jauregui, Luis (2003), “Vino Viejo y odres nuevos, la historia fiscal en México”, en Revista Historia Mexicana, año 52, núm, 3, pp. 725-771.

16. Juárez, J. O. y Carrillo, E. (2014), Administración de la Compensación, Sueldos, Salarios, Incentivos y Prestaciones, México, Grupo Editorial Patria.

17. Morales Ramírez, M. A. (2008), “El Salario y la Previsión Social entre el Derecho Social y el Fiscal”, en Revista Latinoamericana de Derecho Social, núm. 7, pp. 125-148

18. OCDE (2012a), Getting It Right Una agenda estratégica para las reformas en México, OCDE.

19. OCDE (2012b), Perspectivas OCDE: México Reformas para el Cambio, OCDE.

20. OCDE (2012c), Serie “Mejores Políticas” México Mejores políticas para un desarrollo incluyente, OCDE.

21. Quiñones, C. S., y Rodríguez, S. (2015), “La Reforma Laboral, la precarización del trabajo y el principio de estabilidad en el empleo”, en Revista Latinoamericana de Derecho Social, núm 21, pp. 179-201.

22. Unda, Mónica (2012), “La reforma tributaria en México durante la época del desarrollo estabilizador”, en Documento de Trabajo del PIAPP, núm. 121, Guadalajara, iteso.

23. Vanegas, D. (2015), Ingresos exentos para el trabajador, (PAF 587), Colegio de Contadores Públicos de México, disponible en http://www.ccpm.org.mx/avisos/PAF%20587%20Completa%20(p_gs%20001-112).pdf, consultado el 13 de agosto de 2016.

24. Varela, R. A. (2006), Administración de la compensación: sueldos, salarios y prestaciones, Ed. Pearson Prentice Hall, México.

25. World Bank (2013a), Managing mediumterm fiscal challenges. Mexico Policy Note; no. 8, World Bank, disponible en http://documents.worldbank.org/-curated/en/2013/04/17570432/managing-mediumterm-fiscal-challenges, consultado el 20 de junio de 2016.

26. World Bank (2013b), United Mexican States: Mexico Policy Notes, World Bank, disponible en http://documentos.bancomundial.org/curated/es/2013/05/-17795614/unitedmexican-states-policy-notes#, consultado el 22 de junio de 2016.

27. World Bank (2014). Social gains in the balance: a fiscal policy challenge for Latin America and the Caribbean, Latin America and the Caribbean poverty and labor brief, World Bank, disponible en http://documents.worldbank.org/curated/en/2014/02/19567116/social-gainsbalance-fiscal-policy-challenge-latinamerica-caribbean, consultado el 30 de agosto de 2016.

Notas