Presupuesto público y desarrollo en Costa Rica: una aproximación teórico-conceptual y operativa

Public budget and development in Costa Rica: a theoretical-conceptual and operational approach

Presupuesto público y desarrollo en Costa Rica: una aproximación teórico-conceptual y operativa

Espacios Públicos, vol. 21, núm. 53, pp. 59-82, 2018

Universidad Autónoma del Estado de México

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-SinDerivar 4.0 Internacional.

Recepción: 18 Octubre 2018

Aprobación: 18 Marzo 2019

Resumen: Los presupuestos públicos, apéndice temático de uno mayor como lo son las finanzas públicas, resultan en un esquema de varias aristas (político-gubernativo, jurídico, administrativo y teórico-conceptual), el cual podrá variar conforme el contexto (país o región) que se decida abordar investigativamente. Dada la importancia de éstos para materializar el desarrollo nacional, al poder considerarlos la herramienta financiera que lo hace posible, el presente ensayo es un extracto de nuestra investigación al respecto para el caso costarricense. Ésta tuvo un enfoque cualitativo, empleando las técnicas de análisis de contenido –por medio del análisis documental– y la entrevista semiestructurada, permitiéndonos identificar algunas de las falencias que arrastra el esquema costarricense, por ejemplo, la disociación Plan-Presupuesto, la carencia de indicadores programático- presupuestarios, y, por ende, la incapacidad de determinar el desarrollo desde diversas ópticas: educación, salud, infraestructura nacional, etc.

Palabras clave: Desarrollo económico y social, Costa Rica, plan de desarrollo, presupuesto del Estado e indicadores de desarrollo.

Abstract: Public budgets, a thematic part of a larger one such as public finances, it´s a scheme of several edges (political- governmental, legal, administrative, theoretical and conceptual), which may change according to the context (country or region) that decided to approach investigatively. Glimpsing the importance of these to materialize national development, and considering them the financial tool that makes it possible, this essay is an extract of our investigation for Costa Rica´s case. This one has a qualitative approach, using techniques like content analysis –by means of documentary analysis– and the semi-structured interview, allowing us to identify some of the shortcomings that Costa Rica´s scheme involves, for example, dissociation Plan-Budget, absense of indicators programmatic-budgetary, and, therefore, the inability to determine development from any point of view: education, health, citizen security, agri-food development, national infrastructure, etc.

Keywords: Economic and social development, Costa Rica, development plan, state budget and development indicators.

SEMBLANZA SOBRE LOS PRESUPUESTOS PÚBLICOS EN COSTA RICA

Los presupuestos públicos resultan en una temática que va más allá de la mera formulación numérica, asociada a proyecciones de ingreso y gasto, más tendientes a mantener en funcionamiento las instituciones públicas que a lograr un verdadero impacto en los bienes y servicios requeridos por ciudadanos y habitantes de los países. Y si bien aquella formulación resulta, analógicamente, el combustible que permite el adecuado funcionamiento de los engranajes de todo un aparato estatal, no es un fin en sí misma.

Por el contrario, dicho aparato debe lograr un desempeño unificado y sistémico, alineado con el desarrollo nacional, por medio del flujo presupuestario. De ahí la necesidad e importancia de abordar investigativamente el vínculo entre planificación del desarrollo y los presupuestos públicos, el cual, según se demostrará más adelante, debe ser a todas luces irrompible; de no ser así, la causalidad debemos rastrearla en el desconocimiento que, al menos en el caso costarricense, ostentan el ápice gubernativo, los niveles gerenciales, profesionales y técnicos, acerca de la capacidad de dirección a disposición del Poder Ejecutivo, aclarada tiempo atrás en este mismo espacio (Bolaños, 2011). Esta capacidad, tal y como se desprende del expediente legislativo que produjo la Ley de Administración Financiera de la República y Presupuestos Públicos 8131 (lafrpp), fue un tema recurrente tanto en las discusiones de la Comisión Legislativa encargada en primera instancia de dictaminar el proyecto, como en la valoración de éste a nivel del plenario legislativo, e incluso, en su revisión a la luz del prisma constitucional solicitada a la Sala Constitucional del Poder Judicial por diferentes diputados del periodo.

Y es que, una ley como la pensada en primer momento, con capacidad de articular a todo el aparato estatal costarricense bajo un enfoque sistémico, resultaba en el momento de plantear aquel expediente –y resulta aún– visionario, urgente, pero sobre todo consecuente con la visión de lo que debe ser la Administración Pública, un macro-sistema político-administrativo encargado de propulsar el desarrollo en los campos de Actividad1 administrativa que se requieran para elevar la calidad de vida de ciudadanos y habitantes del país. Precisamente, la falta de una concepción sistémica de lo público, con potestad y capacidad de dedicar cada recurso humano, técnico y presupuestario para solventar las necesidades poblacionales y aprovechar las oportunidades para el desarrollo, es la causa para mantener disparidades entre el anhelado desarrollo nacional y la hipertrofia institucional que impide una mejor prestación del servicio público,2 según el aporte de cada organismo público, para así lograr mejores índices de ingreso per cápita y la reducción de los niveles de pobreza aún latentes, por citar solo algunos.

El concepto de gasto público puede abordarse desde una amplísima variedad de acepciones, las cuales variarán conforme la línea formativa (economía, administración pública, contabilidad, etc.) e ideológica (liberal, socialdemócrata, socialista, etc.) de los interesados. Por lo que, si bien el gasto público puede tornarse un concepto abstracto, para los efectos de la investigación llevada a cabo, lo asimilamos en términos prácticos como los recursos incluidos en los “presupuestos públicos” destinados a financiar la operatividad estatal y el cumplimiento de sus cometidos, constitucionales y legales, para el desarrollo nacional.

Hasta aquí es válido cuestionarse, en una primera instancia, si Costa Rica ha sido permeada por las prescripciones de la Ley de Wagner3 o del keynesianismo. A la fecha, no se han llevado a cabo investigaciones más profundas para determinar una relación causal entre crecimiento económico y tamaño (e influjo) del Estado o viceversa; no obstante, echamos mano a las valoraciones estadísticas de Díaz-Fuentes y Revuelta, quienes pasan revista a los países cubiertos por el ámbito de la Comisión Económica para América Latina (cepal) en un periodo de 1960 al 2008, concluyendo que:

el análisis realizado sobre la relación entre el gasto público y el crecimiento aporta indicios sobre la subordinación de la política fiscal al crecimiento económico, cumpliéndose, en términos generales, la hipótesis de creciente expansión del gasto público o “ley de Wagner” durante el último medio siglo en América Latina. Esto ha favorecido la expansión del sector público, alcanzando así un tamaño que le permite influir significativamente en la economía de forma directa (2011: 19).

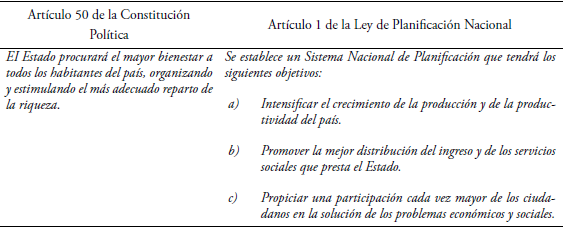

La anterior transcripción se traduce, al menos en términos prácticos para el caso costarricense, como un aumento de la presencia e influencia gubernativa a través de su andamiaje institucional en el entorno socioeconómico del país. Consideración afín al postulado socialdemócrata. Pero, la reforma administrativa nacional acontecida en las últimas décadas ostenta diferentes tonalidades al punto de que, en la actualidad, el Estado costarricense ostenta una amalgama ideológica-institucional, concebida y concretada a partir del binomio socialcristianismo-socialdemocracia. El primero está presente en el artículo 50 constitucional, que dispone: “EI Estado procurará el mayor bienestar a todos los habitantes del país, organizando y estimulando el más adecuado reparto de la riqueza” (Asamblea Nacional Constituyente, 1949: Artículo 50).

Dicho precepto tiene como derrotero el bien común,4 que si bien puede considerarse propio de la ideología socialcristiana, en la actualidad la trasciende y es rescatado por investigadores como Von Haldenwang (2005), quien lo ubica como piedra angular de los bienes públicos, del Estado de Derecho y la seguridad nacional, al igual que de la prestación de bienes y servicios básicos (educación, salud y acceso al agua potable).

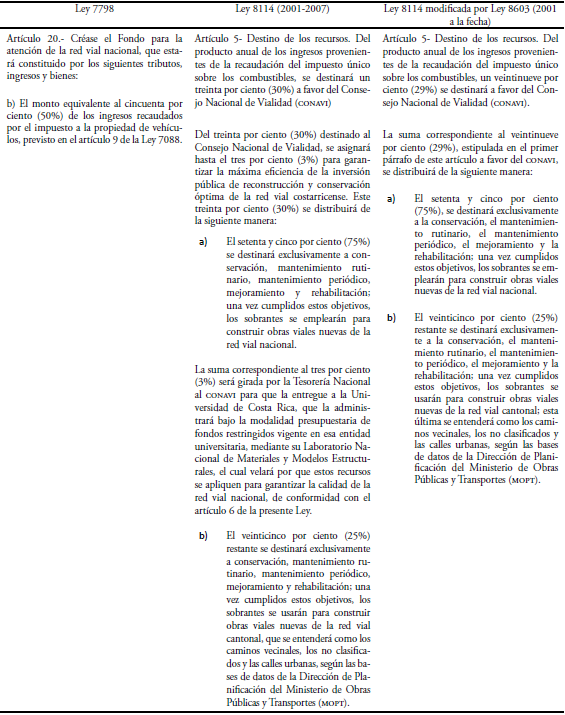

Según indicáramos en su momento (Bolaños, 2017), al referirnos al ligamen de ese artículo con el desarrollo nacional, debemos dirigirnos, inexorablemente, a la norma de menor rango que permite la intervención estatal en los campos social, económico, educativo, agroalimentario, de infraestructura nacional, por citar solo algunos, por ejemplo: la Ley de Planificación Nacional 5525. Ese artículo debe engarzarse con lo establecido en el artículo 1 de dicha ley, en cuanto al establecimiento de un Sistema de Planificación Nacional, en razón de la necesidad de una adecuada articulación administrativa pública, encaminada al desarrollo socioeconómico nacional, mismo que coyunturalmente elevará el nivel de vida de los ciudadanos. Los artículos sujetos de abordaje analítico no solo se interligan, sino que el segundo de ellos resulta en una descomposición del primero, aclarando que será la planificación nacional, en sentido general, la herramienta administrativa para lograr la mejora en las condiciones socioeconómicas del país (Ver Tabla 1).

Por cierto, una obra contemporánea y globalizadora al respecto, es la del Premio Nobel de Economía, Jean Tirole (2017), que abarca elementos variopintos sobre el bien común.

Fuente: Elaboración propia.

Artículo 1 de la Ley de Planificación Nacional

Se establece un Sistema Nacional de Planificación que tendrá los siguientes objetivos:

-

Intensificar el crecimiento de la producción y de la productividad del país.

-

Promover la mejor distribución del ingreso y de los servicios sociales que presta el Estado.

-

Propiciar una participación cada vez mayor de los ciudadanos en la solución de los problemas económicos y sociales.

La Ley de Planificación Nacional 5525, desde su promulgación en 1974, sentó las bases para la planificación administrativa pública, de forma tal que las instituciones pertenecientes a la Administración Central y que conforman el Poder Ejecutivo, estuvieran siempre sometidas a las directrices que emita el presidente en materia de planificación nacional, con fundamento en el Plan Nacional de Desarrollo (pnd). En el caso de las instituciones autónomas, estas se encuentran sujetas a las directrices de carácter general dictadas por dicho Poder igualmente en materia de planificación nacional, así reconocido incluso por la Sala Constitucional mediante diversas resoluciones (3309-94 y 2002-12019).5 Lo anterior no podría ser de otra forma, ya que en su defecto se podría incurrir en un accionar disperso y desarticulado, y en un desapego evidente e injustificado de las metas trazadas para un desarrollo nacional palpable y sostenido.

Aclaramos que la Ley 5525 y su antecesora, la Ley de Planificación 3087, fueron emitidas en periodos de gobierno del Partido Liberación Nacional, históricamente ligado a la socialdemocracia.

Es así como en 1963, durante la administración del expresidente Francisco Orlich Bolmarich, se emite la Ley 3087, incluyéndose entre los compromisos de Costa Rica para recibir los beneficios de la “Administración para el Desarrollo”, específicamente, en cumplimiento de los acuerdos de la Carta de Punta del Este formulada en Uruguay. Dicha tendencia se distinguía, entre otras cosas, por impulsar el arraigo de la “Planificación” en los países americanos, y en todos aquellos campos que se determinen imprescindibles para el mejoramiento de la calidad de vida de los habitantes, así como en la racionalización administrativa a través de la eficiencia y eficacia de los procesos que realizaban las instituciones públicas.

UN MODELO ACTUAL: LA PLANIFICACIÓN PRESUPUESTARIA

Concebimos (Bolaños 2015) la “Planificación Presupuestaria” como un enfoque complementario y coadyuvante de la realidad gubernamental, por cuanto su propósito principal es lograr la complementariedad (natural) entre los sistemas gubernativos de Planificación Nacional y de Administración Financiera referidos previamente, buscando la disposición de actores y recursos propios de estos hacia el mejoramiento en la calidad de vida de ciudadanos y habitantes del país, a través del cumplimiento efectivo del Plan Nacional de Desarrollo, considerando como el instrumento articulador, dinamizador, contralor y evaluador por excelencia para el desarrollo nacional.

Ese modelo planificador reconoce grados o apéndices en los que terminan de vincularse el apartado programático con el presupuestario; así, se tienen los siguientes:

-

Primer Grado: nivel máximo de Planificación Presupuestaria comprendido por el Plan Nacional de Desarrollo y el Presupuesto de la República aprobado por Ley para el cumplimiento del primero.

-

Segundo Grado: en este plano se reflejan los Planes Sectoriales, diseñados para lograr sinergias institucionales, siendo que su logro es posible a través del cumplimiento de cuotas de recursos (técnicos, humanos o financieros) por parte de las respectivas instituciones participantes del Sector. Su expresión financiera se materializa por medio del Clasificador Sectorial del Gasto Público y el apartado programático resulta visible a través de los Proyectos Públicos (Metas).

-

Tercer Grado: en un tercer plano de especificidad aparecen los Planes Regionales, diseñados para solventar las necesidades poblacionales del desarrollo, considerando las particularidades (geográficas, sociales, económicas, de infraestructura, etc.) que presenta cada región establecida por el Poder Ejecutivo.

-

Cuarto Grado: comprende el mayor nivel de unidad y especificidad programático- presupuestaria, ya que lo constituyen el Plan Anual Operativo y el Presupuesto de cada institución que, según los alcances Regionales y Sectoriales establecidos, disponga también de recursos para el desarrollo nacional.

Ante ese panorama, el presupuesto público, a nivel de la praxis pública, lo ubicamos según nuestra propuesta modelística, como el instrumento que expresa en términos financieros el apoyo para el cumplimiento efectivo de los niveles superiores de Planificación Presupuestaria de los grados antes señalados; reflejando la estimación de los ingresos probables y los egresos necesarios para cumplir con los mismos, por lo que tendríamos que los presupuestos públicos resultan ser el “Tipo de Medios” a través de los cuales se logra el cumplimiento de las “Metas” establecidas primeramente en el pnd –que para efectos administrativos, políticos y jurídicos resulta ser la carta de navegación del Gobierno de la República–, y luego desagregadas y pormenorizadas por Sector de “Actividad” administrativa (educación, salud, infraestructura nacional, etc.) y por Región de desarrollo (división territorial para la planificación del desarrollo socioeconómico), con el claro objetivo de minimizar la duplicidad, inconsistencia y superposición de políticas públicas, asegurando aquellas que sean prioritarias y apuntalando hacia su cohesión y coherencia.

La forma de sujetar a todo el aparato estatal al cumplimiento de tal esquema es con base en la capacidad de dirección gubernativa,6 que deberá materializar el Poder ejecutivo emitiendo directrices que especifiquen: a) cuáles “Metas” en particular cubren a determinadas instituciones, y b) el deber de éstas últimas de enfilar sus “presupuestos” al cumplimiento de las mismas.

Dicho modelo permitirá determinar el direccionamiento de los sistemas gubernativos de Planificación Nacional y de Administración Financiera hacia la concreción del desarrollo nacional a nivel institucional y de programa presupuestario, toda vez que en Costa Rica las instancias ministeriales se desagregan en programas presupuestarios, cuya mayor virtud es no depender del Jerarca Ministerial para las decisiones de gestión presupuestaria, no así para otros aspectos como administración del personal, régimen sancionatorio o contractual, etc.

Llegados a este punto, presentamos un extracto de los datos recopilados para: a) Ministerio de Educación Pública, b) Ministerio de Salud y c) Ministerio de Obras Públicas y Transportes (mopt), puntualmente para el Consejo Nacional de Vialidad (conavi) –durante el periodo 2007-2017–; éste último es un órgano de desconcentración máxima de aquel Ministerio con base en lo dispuesto en la Ley 7798, lo que le permite no solo recibir recursos desde diferentes fuentes para cumplir sus cometidos, sino, sobre todo, evitar atravesar toda la estructura ministerial para que ésta decida sus cometidos, proyectos y consiguiente disposición de recursos presupuestarios. En esa misma línea, valga apuntar que por razones de extensión obviamos por ahora presentar datos de otros programas presupuestarios, aún y cuando la tónica es la misma, tal y como pudimos corroborarlo en las conclusiones totales obtenidas del Proyecto de Investigación P2017-16, que concretáramos para la Escuela de Ciencias de la Administración de la Universidad Estatal a Distancia (uned) en Costa Rica.

-

Ministerio de Educación Pública (MEP)

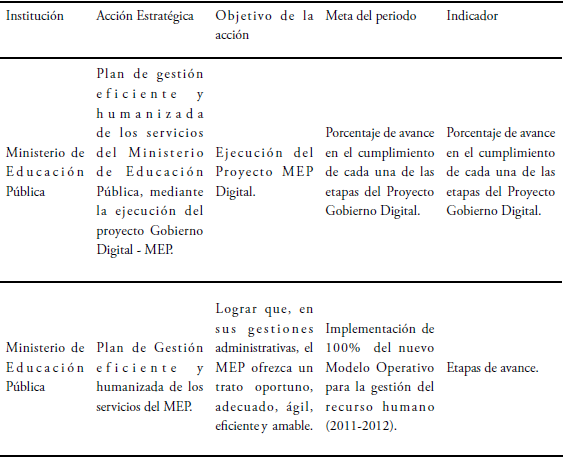

La sola inserción de acciones o proyectos en el pnd en forma abstracta, sin conceptuarlos correctamente como “Metas”, no debe resultar en condición sine qua non para teledirigir recursos presupuestarios hacia ellos,8 ya que podríamos estar en presencia de elementos no sujetos de inclusión en aquél, sino en otro apéndice de la Planificación Presupuestaria, el de segundo grado o Plan Sectorial, conforme lo apuntado supra. Esto, ya que en materia de planificación gubernativa, resulta vital que las acciones que se enmarquen en un proyecto de envergadura nacional/global no se traslapen de un pnd al siguiente sin que medien resultados tangibles, y peor aún, sin que se logre el cumplimiento efectivo de los recursos presupuestarios destinados para ello. Prueba de lo anterior fue lo apuntado por el Ministerio de Educación Pública (mep) para el proyecto mep-Digital.

Y es que la búsqueda de soluciones tecnológicas que transparenten y faciliten la gestión de las instituciones públicas, dependiendo de su radio de acción, pueden y deben ser visibles en la carta de navegación de todo el ámbito público cubierto bajo el alero del Presidente de la República. Y, a pesar de que mep-Digital por su naturaleza propia del Sector Educación bien pudo excluirse del pnd, al ser parte de él en dos periodos gubernativos, implícitamente es sujeto de seguimiento y evaluación. Por lo tanto, al valorar la estructura programática-presupuestaria del mep para los proyectos de presupuesto 2007- 2012 se detectó intermitencia en cuanto a los enunciados sobre mep-Digital, por ejemplo, en el 2007 es visible como un Objetivo de Mejora para el Programa Presupuestario 572 Administración del Sistema Educativo, y para los años 2009, 2010 y 2012 como un Objetivo Estratégico del Programa Presupuestario 555 Aplicación de la Tecnología a la Educación. Para el resto del periodo estudiado no se localizaron argumentos claros al respecto; no obstante, lo extraído permite considerar que existió una falta de coherencia en el esquema de Planificación Presupuestaria del mep, sobre todo, al valorar los recursos destinados para ello y de acuerdo con la Tabla siguiente.

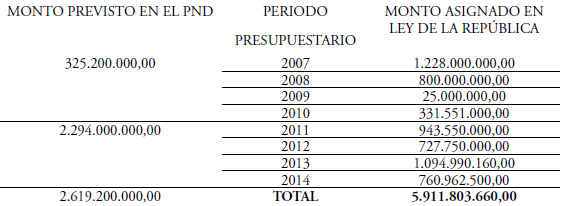

Ahora bien, valga acotar que desde finales del 2010 se contaba con el Informe sobre la gestión del proyecto mep-Digital (dfoe-soc-if-77-2010), emitido por la Contraloría General de la República, plasmándose una serie de deficiencias, o bien, de relaciones causales, para la divergencia detectada entre los recursos proyectados, los presupuestados y los verdaderamente ejecutados, indicándose, por ejemplo:

En el estudio se observaron problemas de planificación, gestión, documentación, control y seguimiento del proyecto, que han provocado constantes cambios en la fecha de finalización de las diferentes fases del proyecto, y por ende atrasos, de modo que la fecha de conclusión que originalmente era el 25 de agosto de 2008, pasó a la última fecha proyectada que es el 31 de diciembre de 2012 (cgr, 2010a: 14).

En otras palabras, se generó una estimación presupuestaria en el pnd que se aleja por mucho de los recursos incluidos en los diferentes ejercicios económicos. El recuento de los datos presupuestarios indica que tal proyecto se sobrepasó en más de 100% conforme aquellas estimaciones. No obstante, en cuanto al gasto devengado a final de cada periodo presupuestario, únicamente se logra detectar la ejecución de ¢1.814.158.761,00, o sea 30,68%, datos que generan incertidumbre entre las acciones consideradas estratégicas por el mep y su capacidad de Planificación Presupuestaria y de ejecución real de los recursos, lo que conlleva inferir que otras actividades de ese Ministerio dirigidas a la población estudiantil podrían estar desatendidas9 por canalizar recursos a proyectos sobre los que no hay claridad en su concreción.

-

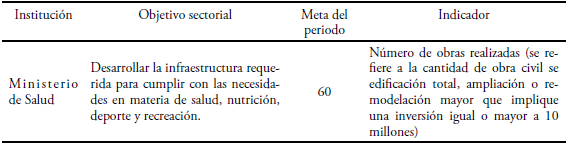

Ministerio de Salud

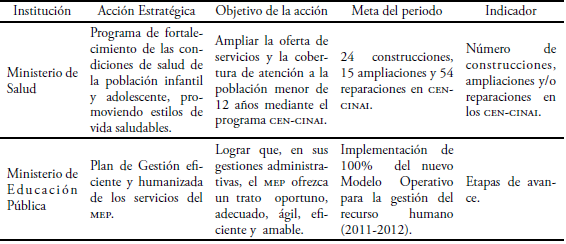

Conforme se vislumbra en los pnd analizados, la labor del Ministerio de Salud debía direccionarse hacia al mejoramiento de la infraestructura de los Centros de Educación y Nutrición y los Centros Infantiles de Atención Integral (cen-cinai), cuya historia data desde la década de 1950, constituyéndose así en uno de los brazos operativos más antiguos de esa instancia ministerial. De ahí la razonabilidad y justificación para insertar recursos en los diferentes ejercicios económicos hacia una infraestructura pública de eminente valor socioeducativo, la cual, por su impacto para con la niñez costarricense, debe estar en óptimas condiciones, aún y a pesar de su fecha de creación.

A nivel global, o sea, desde el pnd, la inclusión de “Metas” al respecto resulta entonces más que admitida; no obstante, revisados los proyectos de presupuesto, no se vislumbra la inserción de renglones presupuestarios para atender puntualmente aquella infraestructura hasta 2017, cuando se incluyen ¢100.000.000 en la subpartida 5.02.99 Otras construcciones adiciones y mejoras, especificando que están destinados a mejoras en los edificios donde se ubican las oficinas de la Dirección de cen-cinai.

Para el ejercicio económico 2012 se incluyen indicadores en el proyecto presupuestario del MOPT (Programa Presupuestario 329 –Edificaciones Nacionales) relativos a los cen- cinai, refiriéndose a:

-

Número de cen-cinai nuevos y reparados (recursos de fodesaf).

-

Porcentaje de edificaciones públicas aprobadas y fiscalizadas que cumplen con la normativa (escuelas, comedores escolares, hospitales, cen-cinai, etc.).

Para 2013, nuevamente para el mopt aparece en el apartado de indicadores un “supuesto” referente a los cen-cinai, específicamente el siguiente:

Asimismo las metas consignadas contemplan lo referente a los fondos fodesaf para la atención por contrato de 27 obras de mantenimiento y reparación (¢1.250.000.000.00) cen-cinai, así como, 5 obras nuevas (¢550.000.000.00) Centros de Cuido y Desarrollo Infantil, ambos procesos por contrato. Por tanto, el cumplimiento de las mismas dependerá de igual forma de contar con dichos recursos para el año próximo (Ministerio de Hacienda, 2012: 53).

De ahí se salta al 2015, cuando en forma más general se incrusta para ese mismo ente y programa ministerial un indicador que menciona a los cen-cinai, y en la misma línea en que menciona a “cecudis, aulas, comedores, Capitanías, Delegaciones, entre otros” (Ministerio de Hacienda, 2014: 46).

Finalmente, para el presupuesto 2017 se menciona la incorporación en la subpartida 5.02.01 Edificios, de ¢ 409 millones para la construcción y reparación de cen-cinai según el convenio mopt-fodesaf. El hecho de que fuese una instancia diferente a la Dirección de cen-cinai la unidad ejecutora de la construcción, reparación o mantenimiento de la infraestructura de tales centros, no resulta en nada censurable. El punto a señalar en este caso, son los mecanismos empleados para lograr el vínculo Plan-Presupuesto, o sea, para materializar la “Planificación Presupuestaria”.

La inclusión de “Metas” en el pnd para un ente ministerial que, en primera instancia –y por defecto– se constituye en el responsable por la correcta ejecución de las mismas, pero que en el documento presupuestario aprobado por la Asamblea Legislativa no encuentra participación, es a todas luces una distorsión administrativa que aumenta cuando en ese mismo documento los indicadores empleados no tienen vínculo para con el propio pnd. Lo que nos permite inferir que tales indicadores son incorrectamente concebidos y operacionalizados.

Por otro lado, el abordaje analítico que el Ente Contralor brindó a la consecución del Plan vía Presupuesto para el Ministerio de Salud (cen-cinai), no se considera contundente. Por ejemplo, para el proyecto presupuestario 2013 se limitó a indicar (2012) que el monto dispuesto para la Dirección de Edificaciones Nacionales no detallaba lo correspondiente a los centros, sin pedir cuentas entonces al mideplan por generar “Metas” en el pnd que terminarían por ser operacionalizadas desde otro Ministerio. Vale entonces cuestionarse el valor agregado de la Comisión de Coordinación Técnica Interinstitucional de Planificación, Programación y Evaluación de la Gestión Institucional y Sectorial del Poder Ejecutivo, creada mediante Decreto Ejecutivo 36901-plan-h.

-

-

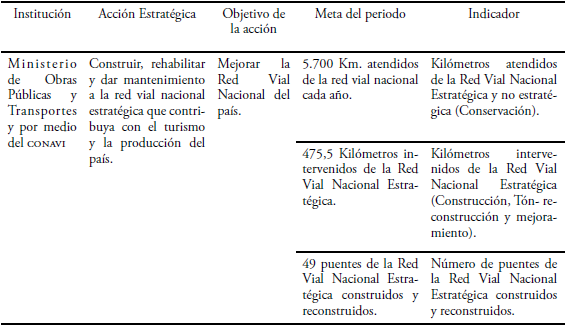

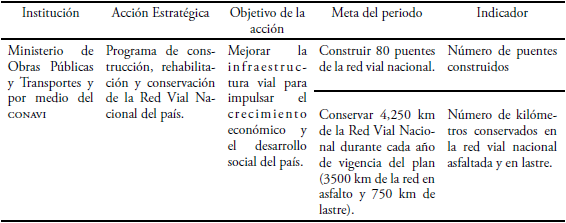

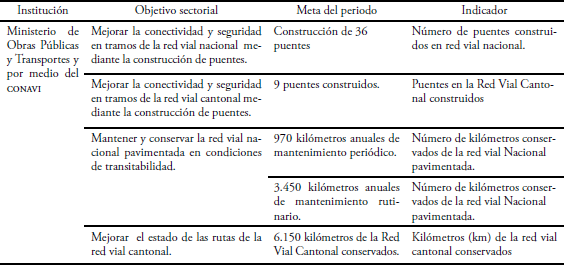

Ministerio de Obras Públicas y Transportes – Consejo Nacional de Vialidad

Tales cuadros evidencian continuidad no solo en cuanto a acciones estratégicas se refiere, sino también en cuanto a la metodología para el planteamiento de las mismas, situación que varía para el pnd 2011-2014. Esa variación metodológica conlleva la desaparición del parámetro “Acciones estratégicas” y, por correlato, la inclusión de “Línea Base 2013 o el dato vigente”, como parámetro sujeto de medición en términos numéricos y cualitativos, definiéndose el mismo como: “valor que presenta un indicador antes del inicio del proceso de programación, el cual se expresa en la misma unidad de medida del indicador” (mideplan, 2014: 27), que en términos generales resultaba positivo para fortalecer la sistematicidad y coherencia del pnd, al tener entonces un dato sobre el cual partir para proponer y concretar las acciones conducentes al desarrollo nacional según el gobierno de turno.

No obstante, tal variación, fundamentada en la Directriz 006-mideplan, deviene en un rompimiento en la cadena de la planificación nacional, al suspenderse acciones que se alargaron por dos periodos gubernativos. Ahora bien, esto en primera instancia no puede calificarse negativamente, ya que un primer supuesto aceptable sería que las mismas, en razón de su propia naturaleza transitoria, ya fueron cumplidas y ahora la maquinaria y los recursos públicos deben destinarse a otras de igual o mayor importancia o urgencia para el país. Aclarando que el periodo 2006-2014, y por ende los pnd inherentes a él, le correspondieron al Partido Liberación Nacional (pln); en cambio, en el lapso 2014-2018 el Poder Ejecutivo estuvo en manos del Partido Acción Ciudadana (pac). Por ende, el Cuadro 6 muestra cuáles acciones planificadoras fueron continuadas para el periodo gubernativo 2014-2018.

Posterior al Cuadro, se aclaran las fuentes de financiamiento que, según la normativa establecida, encuentran reflejo en los Proyectos de Presupuesto Ordinario y Extraordinario de la República para el periodo analizado.

Fuente: Elaboración propia con base en el pnd 2007-2010 y en el pnd 2011-2014.

Fuente: Elaboración propia con base en los Proyectos de Presupuesto Ordinario y Extraordinario de la República 2007-2014 y en los pnd del periodo.

Fuente: Elaboración propia con base en el pnd 2007-2010 y en el pnd 2011-2014.

Fuente: Elaboración propia con base en el pnd 2015-2018.

Fuente: Elaboración propia con base en el pnd 2007-2010 “Jorge Manuel Dengo Obregón”.

Fuente: Elaboración propia con base en el pnd 2011-2014 “María Teresa Obregón Zamora”.

Fuente: Elaboración propia con base en el pnd 2011-2014.

Fuente: Elaboración propia con base en el sinalevi de la Procuraduría General de la República.

| EJERCICIO | 7.01.02 (280) | 7.01.02 (280) | 7.01.02 (280) | 7.01.02 (280) | 7.01.02 (280) |

| ECONÓMICO | 205 | 209 | 210 | 213 | 214 |

| 2007 | |||||

| 2008 | |||||

| 2009 | |||||

| 2010 | |||||

| 2011 | |||||

| 2012 | 30.000.000.000 | ||||

| 2013 | |||||

| 2014 | |||||

| 2015 | 11.420.000.000 | ||||

| 2016 | 1.246.500.000 | ||||

| 2017 | 2.751.000.000 | 13.755.000.000 | 22.008.000.000 | ||

| TOTAL | 30.000.000.000 | 11.420.000.000 | 3.997.500.000 | 13.755.000.000 | 22.008.000.000 |

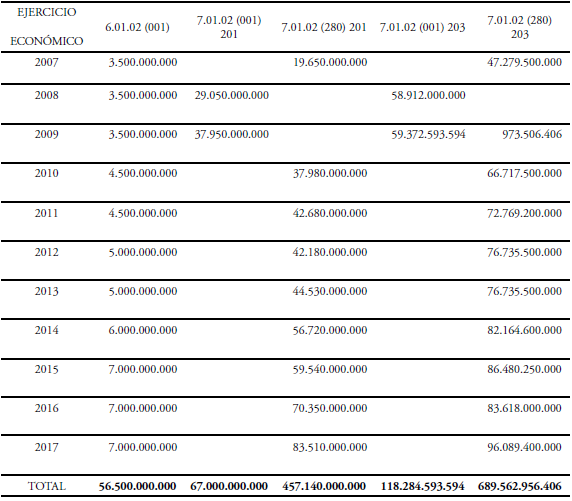

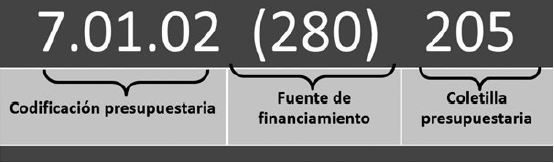

Para mayor aclaración del lector, se presenta, previo al ahondamiento en el análisis de los datos anteriores, el detalle numérico visible en la pri- mera fila de ambas, conforme los Clasificadores Presupuestarios del Sector Público establecidos por el Ministerio de Hacienda. Esto, dada la diversidad de recursos de Transferencias visibles en los proyectos presupuestarios del mopt.

Figura 1

recursos incluidos a favor del conavi por parte del mopt para proyectos específicos, en miles de millones de colones.

Fuente: Elaboración propia.

-

Codificación presupuestaria: refiere al detalle presupuestario tal y como la Partida, Grupo de Subpartidas y Subpartida.

-

Fuente de financiamiento: aclara la naturaleza de los recursos que permitirán los gastos a partir de los presupuestos aprobados.

Conforme el Clasificador por fuente de financiamiento del Sector Público (MH, 2006a), las principales fuentes para el caso del conavi son la 001 Ingresos Corrientes (impuestos) y 280 Colocación de Títulos Valores (deuda).

-

Coletilla presupuestaria: Según la Contraloría General de la República “son leyendas que se añaden a los diversos renglones de gasto con el propósito de desglosar montos, destinos, identidad de beneficiarios y otras informaciones relativas a la erogación que se ha de realizar” (cgr, 2006: 37).

En cuanto a la Tabla 5, se vislumbra la inclusión de recursos que, conforme la normativa, el mopt incluyó en su formulación presupuestaria, sobresaliendo:

-

Transferencias corrientes a Órganos Desconcentrados (6.01.02), que, según el Ministerio de Hacienda son: “Aportes que la institución transfiere a los Órganos Desconcentrados, para ser utilizados en gastos corrientes” (MH, 2008: 67).

-

Transferencias de capital a Órganos Desconcentrados (7.01.02) que, según el Ministerio de Hacienda, son: “Recursos que la institución transfiere a los Órganos Desconcentrados, para ser utilizados en gastos de capital” (mh, 2008: 74).

-

Por lo tanto, las primeras refieren a gastos propios de la operación institucional del conavi, mientras que las segundas deberían estar teledirigidas hacia bienes (muebles o inmuebles) sujetos de depreciación. Exceptuando las “Transferencias corrientes”, en los proyectos presupuestarios gestados por el mopt es claro el monto conglomerado de ¢1.331.987.550.000, que debió destinarse a la conservación de la red vial nacional, según lo establece la Ley 7798.

Por otro lado, la Tabla 2 refiere al conjunto de recursos visibles en los proyectos presupuestarios del mopt, pero para obras de mayor especificidad.

-

2012: Ruta 32 hacia la provincia de Limón, según Coletilla 205.

-

2015: Carretera hacia la Zona Norte, según Coletilla 209.

-

2016: Puente limítrofe Costa Rica-Panamá (Sixaola), según Coletilla 210.

-

2017: Puente limítrofe Costa Rica-Panamá (Sixaola), según Coletilla 210.

-

2017: Acceso a la terminal de contenedores de Moín, según Coletilla 203.

-

2017: Ruta 32 hacia la provincia de Limón, según Coletilla 205.

Dichas especificidades ascienden a ¢ 81.180.500.000, mismas que deberían ser visibles a nivel de un Plan Sectorial de Obras Públicas y Transportes, permitiendo a cualquier interesado (docente, investigador, estudiante, empresario, político, ciudadanía en general) seguir el pulso al nivel de cumplimiento de los indicadores propuestos y asociados al gasto público vía presupuesto.

No obstante, en el pnd 2007-2010 y sus homólogos 2011-2014 y 2015-2018, no se visualizan proyectos específicos que vengan a sustentar aquella inyección de recursos. Valga resaltar las falencias presentadas por el conavi en la gestión de proyectos varios, a pesar de ser la entidad que más transferencias de capital recibía según la Contraloría General (2013), situación que el órgano contralor endilga a “un proceso de planificación deficiente, además de una falta de capacidad de gestión, específicamente en los proyectos de inversión” (cgr, 2014: 46).

A pesar de las falencias detectadas en los proyectos presupuestarios del periodo analizado, el monto asignado a aquel Consejo mediante deuda, –fuente de financiamiento 280– asciende a ¢1.227.883.456.406, correspondiente a 83.54% del total de recursos destinados a éste. En otras palabras, el Gobierno sigue manteniendo una trasferencia de recursos a todas luces cuestionable.

LA FALTA DE INDICADORES PROGRAMáTICO- PRESUPUESTARIOS

Al responderse en Martner y Máttar (2012: 186) a la pregunta “¿Incluye el documento de presupuesto indicadores de resultados para los programas de gasto?”, Costa Rica se ubica en el cuadrante afirmativo; pero, en cuanto a la cuestión “¿Los indicadores de resultados están lo suficientemente bien diseñados, de forma tal que permitan evaluar si se verificó algún progreso con relación al alcance de las metas?”, la respuesta es todo lo contrario. Solo en el caso de Chile y Perú se responde positivamente.

También, la Contraloría General ha sido reiterativa (2008, 2009, 2010b, 2011 y 2012) en que existe una debilidad en la estructura programática presupuestaria, por cuanto esta “sigue sin mostrar expresamente la vinculación de los programas y partidas de los diferentes títulos presupuestarios al Plan Nacional de Desarrollo” (cgr, 2009: 7). En esa misma sintonía, una observación que incluso resulta factible de generalizar para el resto de proyectos presupuestarios, la generó el mismo ente contralor en el Informe del proyecto de presupuesto 2012, indicando que:

se concluye que el proyecto de presupuesto 2012, carece de los elementos necesarios para poder contar con una base suficiente y completa para medir la efectividad de los programas, el costo unitario de los servicios y la eficiencia en el uso de los recursos.

Esta situación ha venido siendo advertida por la Contraloría en años anteriores con ocasión de la emisión de su Informe Técnico de Presupuesto ante el trámite del proyecto de presupuesto en esa Asamblea Legislativa, y tales carencias en la formulación, han conllevado a que al final del período, el minhac no haya cumplido finalmente con lo dispuesto en el artículo 52 de la lafrpp, respecto de brindar los elementos explicativos que debe contener el informe de evaluación, limitándose seriamente el proceso de rendición de cuentas. Ante tal situación, la Asamblea Legislativa debe prestar la mayor atención en el trámite de discusión y aprobación del proyecto de presupuesto (cgr, 2011: 88).

Y desde el ámbito académico, el Índice Latinoamericano de Transparencia Presupuestaria señaló en su momento sobre la vinculación Plan- Presupuesto, lo siguiente:

Deficiente vinculación del presupuesto con las políticas nacionales de largo plazo (pnd). Este aspecto ha sido ampliamente señalado en las Memorias anuales de la cgr. Existen debilidades importantes en la vinculación que debe existir entre los presupuestos de la República y las políticas nacionales establecidas en el pnd (artículo 4 lafrpp), lo cual, dificulta el control y la fiscalización a través de la evaluación por resultados, y a su vez la revisión en términos de eficiencia y eficacia en el uso de los recursos públicos (pen/iice, 2012: 33).

Por correlato, es válido indicar que la poca claridad detectada entre los diferentes niveles del actual vínculo Plan-Presupuesto, impide un seguimiento sobre la correcta ejecución de los recursos presupuestarios a nivel general, sea por la propia Contraloría General de la República, la Asamblea Legislativa (Comisión Permanente de Asuntos Hacendarios o Comisión de Control de Ingreso y Gasto Público), instancias fiscalizadoras, universidades y su respectivos centros o programas de investigación, ciudadanía en general, etc. Y si la situación de seguimiento y evaluación no fuera penosa ya, tocará esperar lo que ocurra cuando el Ministerio de Hacienda deba compendiar y vigilar –grosso modo– los proyectos presupuestarios de instancias que estaban sujetos a la aprobación contralora hasta la emisión de la Ley de fortalecimiento del control presupuestario de los órganos desconcentrados del Gobierno Central 9524.

Llegados a este punto, se tiene una noción al menos general de la importancia de construir adecuados indicadores de gestión pública, los cuales, para el caso de la “Planificación Presupuestaria”, serán vitales para lograr el alineamiento simbiótico del Plan-Presupuesto y, por lo tanto, para solventar las necesidades poblacionales y aprovechar las oportunidades para el desarrollo por medio de los fondos provenientes de la Hacienda Pública.

Otro detalle medular acerca de los indicadores lo brindan Bonnefoy y Armijo (2005), quienes aclaran que los indicadores estarán en razón de la evaluación que se pretenda llevar a cabo, misma que puede descomponerse en varios niveles. Los mismos autores reconocen que el contar con medidas que den cuenta tanto del uso de los recursos como de los logros obtenidos, resulta en un insumo para el proceso presupuestario, en sus etapas de formulación, ejecución y evaluación.

Y es que la generación de datos e información dentro de los documentos presupuestarios que permitan su identificación y ligamen con un esquema articulado de “Planificación Presupuestaria” resulta urgente. Esto, por cuanto la Contraloría General, a pesar de reconocer los avances logrados, acotó para el proyecto presupuestario de 2016 que:

en el Proyecto no se presenta información sobre los recursos que específicamente se están destinando a cada una de las metas del pnd, lo cual es un aspecto que debe fortalecerse, para lograr la adecuada trazabilidad de los recursos que se asignan al cumplimiento particular de cada una de tales metas, entre otros (2015: 75).

CONCLUSIONES

Tal y como se extrae de los datos numéricos y argumentales anteriores, los presupuestos públicos resultan en toda una armazón que rebasa la sola proyección de posibles gastos, su expresión numérica y su control concomitante, y aparentemente inercial. Más bien, siempre han debido ser la expresión financiera de los planes gubernativos. Planes que tienen su expresión máxima en el pnd, y jamás pueden resultar casuísticos, toda vez que los instrumentos que de él se desprendan (Proyectos, Políticas, etc.) deben mantener una sintonía estratégica y operativa, además de ser posibles, reiteramos, por los presupuestos públicos.

Por el contrario, para el caso costarricense, la situación es hasta cierto punto distorsionada, al no encontrar las acciones incrustadas en el pnd, reflejo claro y mensurable en las diferentes Leyes de Presupuesto Ordinario y Extraordinario de la República. Esto en gran medida es resultado de la inobservancia de la Ley de Planificación Nacional 5525 y la Ley de Administración Financiera de la República y Presupuestos Públicos 8131, las cuales disponen y potencian el engarce Plan-Presupuesto. En esa línea, nótese lo establecidoen el artículo 4 de aquella última:

Artículo 4°- Sujeción al Plan Nacional de Desarrollo. Todo presupuesto público deberá responder a los planes operativos institucionales anuales, de mediano y largo plazo, adoptados por los jerarcas respectivos, así como a los principios presupuestarios generalmente aceptados; además, deberá contener el financiamiento asegurado para el año fiscal correspondiente, conforme a los criterios definidos en la presente Ley. El Plan Nacional de Desarrollo constituirá el marco global que orientará los planes operativos institucionales, según el nivel de autonomía que corresponda de conformidad con las disposiciones legales y constitucionales pertinentes.

Pero, tomando como detalle muestral el caso de los Ministerios de Educación, Salud y el mopt-conavi, el artículo no se cumple en su totalidad y, más bien, deja el descubierto una serie de holguras que afectan negativamente el verdadero desarrollo nacional por medio de las instancias públicas ministeriales. Esto bien podría atacarse implantando el engranaje modelístico de la “Planificación Presupuestaria” en sus diferentes grados.

De esta manera, sigue sin lograrse un efectivo reparto de la riqueza, responsabilidad estatal esta elevada a canon constitucional; que más bien debe conllevar, siguiendo a Ocampo (2012, p. 30), a un mayor esfuerzo de distribución fiscal vía impuestos y gasto público, buscando disminuir brechas sociales. Condición distributiva que cumplen particularmente los presupuestos públicos incluso; en épocas de crisis económicas, tal y como bien apuntan Martner y Máttar:

El papel que desempeña el gasto público, en particular el social, en la tarea de disminuir la pobreza y alcanzar un desarrollo incluyente, ha quedado de manifiesto en las últimas dos décadas y en la presente crisis, como amortiguador de los impactos en el ámbito social. Sin embargo, este espacio que ocupa el gasto debe acompañarse de una macroeconomía que, a su vez, ha de orientarse, además de mantener los equilibrios nominales, a promover el crecimiento alto y sostenido y el empleo (2012: 111).

Así las cosas, para el caso costarricense los padecimientos continúan, así como el desgaste de recursos humanos, técnicos y presupuestarios, hasta tanto no se introyecte la imperiosa necesidad por parte de las autoridades Hacendarias y de Planificación Nacional, de lograr un cambio en el mejor manejo de los recursos provenientes de la Hacienda Pública.

REFERENCIAS

1. Álvarez, Santiago (2010), Diccionario de Economía Pública, España, Ecobook– Editorial del Economista.

2. Asamblea Nacional Constituyente. (1949), Constitución Política de la República de Costa Rica, Costa Rica.

3. Asamblea Legislativa (1974), Ley de Planificación Nacional 5525, San José, Costa Rica.

4. Asamblea Legislativa (1978), Ley General de la Administración Pública 6227, San José, Costa Rica.

5. Asamblea Legislativa (1998), Ley de creación del Consejo de Vialidad 7798, San José, Costa Rica.

6. Asamblea Legislativa (2001), Ley de Administración Financiera de la República y Presupuestos Públicos 8131, San José, Costa Rica.

7. Asamblea Legislativa (2001), Ley de simplificación y eficiencia tributarias 8114, San José, Costa Rica.

8. Asamblea Legislativa (2007), Modificación a la Ley de simplificación y eficiencia tributarias 8603, San José, Costa Rica.

9. Bolaños Garita, Rolando (2011), “Conceptos transversales de organización gubernativa en Costa Rica: su aporte al desarrollo”, en Revista Espacios Públicos, vol. 14, núm.32, Toluca, UAEM, Facultad de Ciencias Políticas y Administración Pública, pp. 31-56.

10. Bolaños Garita, Rolando (2015), Planificación Presupuestaria en la Administración Pública. Su implicancia en el desarrollo nacional costarricense, Alemania, Editorial Académica Española.

11. Bolaños Garita, Rolando (2017), “Consideraciones ideológicas y el arquetipo gubernativo para el desarrollo”, en Acta Académica, 61, pp. 79-110.

12. Bonnefoy, Juan Cristobal y Armijo, Marianela (2005), Indicadores de desempeño en el sector público, Santiago, Chile, ILPES/ CEPAL.

13. Contraloría General de la República (2006), Informe Técnico al Proyecto de Ley de Presupuesto de la República 2007, San José, Costa Rica, CGR.

14. Contraloría General de la República (2009), Informe Técnico al Proyecto de Ley de Presupuesto de la República 2010, San José, Costa Rica, CGR.

15. Contraloría General de la República (2010), Informe sobre la gestión del proyecto MEP- Digital (DFOE-SOC-IF-77-2010). San José, Costa Rica: CGR.

16. Contraloría General de la República (2011), Informe Técnico al Proyecto de Ley de Presupuesto de la República 2012, San José, Costa Rica, CGR.

17. Contraloría General de la República (2014), Informe Técnico al Proyecto de Ley de Presupuesto de la República 2015, San José, Costa Rica, CGR.

18. Díaz-Fuentes, Daniel y Revuelta, Julio (2011), ¿Hacia qué Estado de Bienestar en América Latina? Medio siglo de camino, disponible en http://xiiirem.ehu.es/entry/ content/216/cod_067.pdf, consultado el 5 de mayo de 2018.

19. González Dobles, Jaime (1989), El activista socialcristiano, San José, Costa Rica, Instituto de Estudios Políticos.

20. Jaén García, Manuel (2004), La ley de Wagner: un análisis sintético P.T.N.º 6/04, Madrid, España, Instituto de Estudios Fiscales.

21. Martner, Ricardo y Máttar, Jorge (2012), “El gasto y la inversión públicos en América Latina en la hora de la igualdad”, en Alicia Bárcena y Narcís Serra (Eds.), Reforma fiscal en América Latina ¿Qué fiscalidad para qué desarrollo?, Santiago, Chile, CEPAL/Secretaría General Iberoamericana/ Fundación CIDOB, pp.109-142.

22. Meoño Segura, Johnny (2011), Planificación del desarrollo en Costa Rica. Lecciones de la experiencia, San José, Costa Rica, Escuela de Ciencias Políticas-UCR.

23. Ministerio de Hacienda (2006), Clasificador por fuente de financiamiento del sector público, disponible en http://www.hacienda.go.cr/contenido/524-clasificadores, consultado el 5 de febrero de 2018.

24. Ministerio de Hacienda (2008), Clasificador por objeto del gasto del sector público, disponible en http://www.hacienda.go.cr/ contenido/524-clasificadores, consultado el 6 de febrero de 2018.

25. Ministerio de Hacienda (2012), Proyecto de Ley del Presupuesto de la República 2013, disponible en http://www.hacienda. go.cr/contenido/500-proyecto-de-ley- del-presupuesto-de-la-republica-2013, consultado el 25 de marzo de 2018.

26. Ministerio de Hacienda (2014), Ley del Presupuesto de la República 2015, disponible en http://www.hacienda. go.cr/docs/54ad537b2fb09_Ley209.pdf, consultado el 25 de marzo de 2018.

27. Ministerio de Planificación Nacional y Política Económica (2007), Plan Nacional de Desarrollo 2006-2010 “Jorge Manuel Dengo Obregón”, San José, Costa Rica, MIDEPLAN.

28. Ministerio de Planificación Nacional y Política Económica (2010), Plan Nacional de Desarrollo 2011-2014 “María Teresa Obregón Zamora”, San José, Costa Rica, MIDEPLAN.

29. Ministerio de Planificación Nacional y Política Económica (2014a), Plan Nacional de Desarrollo 2015-2018 “Alberto Cañas Escalante”, San José, Costa Rica, MIDEPLAN.

30. Ministerio de Planificación Nacional y Política Económica (2014b), Directriz General para la elaboración del Plan Nacional de Desarrollo 2015-2018, San José, Costa Rica, MIDEPLAN.

31. Ministerio de Planificación Nacional y Política Económica/Ministerio de Hacienda (2012), Crea la Comisión de Coordinación Técnica Interinstitucional de Planificación, Programación y Evaluación de la Gestión Institucional y Sectorial del Poder Ejecutivo, Decreto Ejecutivo 36901-PLAN-H, San José, Costa Rica, MIDEPLAN.

32. Ocampo, José Antonio (2012), La historia y los retos del desarrollo latinoamericano, Santiago, Chile, ILPES/CEPAL.

33. Programa Estado de la Nación/Instituto de Investigaciones en Ciencias Económicas- Universidad de Costa Rica (2012), Índice Latinoamericano de Transparencia Presupuestaria 2011, San José, Costa Rica, PEN/IICE-UCR.

34. Sala Constitucional del Poder Judicial (1994), Resolución 1994-3309, disponible en http://www.pgrweb.go.cr/scij/Busqueda/Normativa/asunto_cons/asuasunto_const.aspx?param1=ASC¶m2=1&nValor1=1¶m5=91-001395-0007-CO¶m6=1&strTipM=E&lResultado=2&strSelect=sel, consultado el 12 de setiembre de 2017.

35. Sala Constitucional del Poder Judicial (2002), Resolución 2002-12019, disponible en http://www.pgr.go.cr/scij/busqueda/normativa/asunto_cons/asu_repartidor.asp?param1=ASV&nValor1=1&strTipM=VT2¶m7=232477¶m5=96-002914-0007-CO¶m6=1&nCont=2, consultado el 12 de setiembre de 2017.

36. Tirole, Jean (2017), La economía del bien común, Madrid, España, Taurus.

37. Von Haldenwang, Christian (2005), “Gobernanza sistémica y desarrollo en América Latina”, en Revista de la CEPAL, 85, pp. 35-52

Notas