Proposição de um instrumento de transparência voltado as pró-reitorias de gestão de pessoas em universidades públicas brasileiras

Proposição de um instrumento de transparência voltado as pró-reitorias de gestão de pessoas em universidades públicas brasileiras

Espacios Públicos, vol. 22, núm. 55, pp. 75-88, 2019

Universidad Autónoma del Estado de México

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-SinDerivar 4.0 Internacional.

Recepción: 25 Septiembre 2018

Aprobación: 31 Enero 2020

Abstract: A transparência é um tema que apresenta uma crescente relevância, e atinge a todos orgãos públicos, os quais devem prestar contas a sociedade sobre seus serviços, aplicações de recursos públicos, e demais informações requeridas pelos cidadãos, desde que estas não sejam sigilosas. As universidades, como entidades da administração pública, também estão sujeitas a tais condições. O presente artigo visa propor um instrumento de transparência para Pró-Reitorias de Gestão de Pessoas em Universidades Públicas Brasileiras. Este instrumento engloba seis fatores e será capaz de mensurar a transparência nas praticas organizacionais desempenhadas por esse tipo de unidade administrativa. Este estudo utilizou a pesquisa quantitativa por meio da análise fatorial exploratória. As contribuições deste estudo está na proposição de um instrumento de transparência a ser aplicado em Pró- Reitorias de Gestão de Pessoas em Universidades Públicas. Desta forma esse instrumento poderá ser aplicado em outras unidades administrativas semelhantes as quais estão presentes em todas as universidades federais brasileiras PALAVRAS CHAVE: movimientos sociales, Primavera Árabe, revueltas árabes, Argelia, Marruecos, Túnez.

Keywords: transparency, public universities, construct, measurement, factor analysis.

Abstract: The transparency is a theme which present a growing relevance, and reaches all public entities, which must accountability the society about yours services, application of public resources, and others information required by citizens, provided these are not confidential. The universities, as public administration entities, also are subject to conditions. The present paper aims to propose the transparency instrument to human resources management units from Brazilian public universities. This instrument encompasses six factors and will be able to measure transparency in the organizational practices performed by this type of administrative unit. This study used quantitative research through exploratory factor analysis. The contributions of this study are the proposal of an instrument of transparency to be applied to Human Resources Management units in Public Universities. In this way, this instrument can be applied in other similar administrative units which are present in all Brazilian federal universities.

Keywords: transparency, public universities, construct, measurement, factor analysis.

INTRODUÇãO

Na última década o Brasil tem enfrentado recorrentes casos de corrupção, os quais tem ganhado repercussão internacional. A operação lava-jato é apenas um dos exemplos, na qual foi descoberto um grande esquema de corrupção, o qual envolvia instituições e empresas públicas, grandes empresas privadas, políticos, doleiros, incluindo operações em países estrangeiros com pagamento de propinas, e evasão de divisas. Esses escândalos de corrupção contribuíram para uma crise sem precedentes vivenciada no país, a qual envolve aspectos econômicos, políticos e morais de uma nação (Tondolo et al., 2019).

A partir desses acontecimentos, os quais seguem sendo analisados pela justiça brasileira, muitas medidas legais foram reforçadas visando maior transparência do setor público e das suas relações com a iniciativa privada. Mesmo que a Constituição Federal (Cf) de 1988 aborde a transparência pública como uma materialização do princípio da publicidade, o qual está previsto no art. 37, orientando que a administração pública seja transparente em suas ações com a sociedade (Constituição da República Federativa do Brasil, 1988), muitas medidas ainda precisaram ser desenvolvidas e aperfeiçoadas para que realmente esse artigo fosse implementado, tais como a Lei de Acesso a Informação e a Lei Complementar 131 de 2009 que altera a redação da Lei de Responsabilidade Fiscal quanto à transparência da gestão fiscal (Tondolo et al., 2016).

Desde a promulgação da Cf, a sociedade busca efetivar o fortalecimento da democracia e da participação social. Nesse sentido, a transparência é uma ferramenta que auxilia tanto o processo democrático, quanto possibilita a participação social, por meio da fiscalização das ações realizadas pelos gestores públicos. Nesse propósito, amparando a participação direta da sociedade na administração dos bens públicos, pois a participação do cidadão é um direito, mas também um dever.

Sabe-se que a accountability também é outra ferramenta essencial para a promoção do controle social e a evidenciação dos resultados da gestão pública (Bizerra, Alves e Ribeiro, 2012). O termo accountability também está relacionado à transparência pública, assim como a prestação de contas, tal relação também empregada no decorrer deste trabalho. Embora não exista uma tradução literal da “accountability”, seus conceitos sempre convergem a fim de buscar a responsabilidade social dos governantes, prestando contas de suas decisões, proporcionando uma gestão transparente (Armstrong, 2005).

O controle social é potencializado via transparência, desde que esta seja clara e objetiva, não basta apenas disponibilizar as informações que poderia ser interpretada apenas por quem detém conhecimento específico. A transparência atuando juntamente com o controle social permite a participação social na fiscalização dos recursos públicos, acompanhando gastos, processos licitatórios, auxiliando no combate à corrupção na gestão pública, tendo impactos positivos ante a responsabilização dos gestores (Araújo e Grossi, 2013).

O exercício da cidadania e a realização do controle social são alavancados pelo acesso a informação, mais precisamente a dados granulares. A transparência do poder público é essencial para viabilizar essa participação social. Na ausência da transparência, não se consegue avançar nesses aspectos. Devido a inúmeros instrumentos legais criados e aplicados posteriormente à Constituição Federal de 1988, a transparência não se limita apenas a sua face passiva, onde simplesmente a informação é disponibilizada após alguma requisição, ou seja, os gestores respondem apenas quando forem solicitados legalmente; pelo contrário, hoje é difundida a transparência ativa, a informação deve ser posta ao acesso da sociedade, antes que a mesma solicite, estimulando a participação cidadã.

A transparência pública também abrange as universidades públicas, uma vez que é direito dos cidadãos saber qual é o montante de recursos recebidos e onde este recurso está sendo aplicado. As universidades apresentam como principal missão o desenvolvimento científico e tecnológico, promoção da cultura, prestação de serviços à comunidade e formação de profissionais qualificados, nas mais diversas áreas do conhecimento (Sales, 2014). Diante disso, as universidades também estão sujeitas às leis e regulamentos que regem o setor público, embora possuam determinada autonomia administrativa (Constituição da República Federativa do Brasil, 1988). Destarte, as IES sujeitas às regras e princípios de direito público, também devem promover a transparência pública, buscando alcançar preferencialmente a transparência ativa.

O presente artigo visa propor um instrumento de transparência direcionada a Pró-Reitorias de Gestão de Pessoas em Universidades Públicas Brasileiras. Este instrumento será capaz de mensurar a transparência nesse tipo de unidade administrativa. Essa mensuração de transparência tem como objetivo possibilitar ao gestor a identificação se a sua unidade está cumprindo com preceitos legais e atuando de forma transparente para com a população atendida.

TRANSPARÊNCIA

A transparência é um assunto relativamente recente para os cidadãos brasileiros, bem como no sentido acadêmico, uma vez esta temática se encontra em desenvolvimento no país. Internacionalmente, a literatura sobre transparência discute a aplicabilidade de princípios e ferramentas de transparência na administração pública e privada, contemplando esta última esfera organizações com finalidade lucrativa e sem finalidade lucrativa.

O debate no contexto nacional ainda é incipiente, uma vez que grande parte dos estudos que enfocam transparência no setor público se detém a analisar a transparência a partir de web sites e relatórios fiscais (Bairral, Silva e Alves, 2015). Porém, nacionalmente, não é só a produção acadêmica quanto à transparência que é recente, mas também a transparência como elo entre o cidadão e o gestor público, considerando que apenas em 1988, com a nova Constituição Federal, foram estabelecidas as bases legais para um novo tipo de relação entre poder público e cidadãos (Rodrigues, 2013). Em um contexto global, a preocupação com transparência na gestão pública remonta há meio século, com a implementação da administração pública gerencial na Inglaterra. Porém, apenas no final dos anos 1990 esse conceito ganhou a conotação social, passando a integrar a agenda governamental (Heald, 2003; Cruz et al. 2012). Nesse contexto, a transparência no setor público ganhou notoriedade em países que defendem o processo democrático de acesso às informações sobre a ação dos gestores públicos (Justice, Melitski e Smith, 2006; Silva, 2009; Cruz et al. 2012) promovendo o controle social, este um fator determinante para a garantia de que o setor público não se desvie de sua finalidade que é a realização do interesse coletivo (Britto, 2014).

No Brasil os marcos legais que reforçam a inserção da transparência no setor público, podem ser elencados cronologicamente com a promulgação da Lei de Responsabilidade Fiscal (Lei n. 101, 2000), a qual estabelece normas de finanças públicas para a responsabilidade na gestão fiscal, definindo os instrumentos de transparência para gestão fiscal, bem como obrigando a divulgação dos mesmos por meios eletrônicos de acesso público. A Lei de Transparência (Lei n. 131, 2009) determina a disponibilização, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira da União, dos Estados, do Distrito Federal e dos Municípios.

O processo de consolidação legal da transparência pública foi contemplada com a promulgação da Lei de Acesso à Informação (Lei n. 12.527, 2011) a qual garantiu que toda informação referente às atividades do Estado é pública, salve exceções previstas na legislação (Torres e Abdala, 2016). Seguido pelo Decreto n. 7.724 (2012), que a regulamenta e define os elementos que devem constar nos portais e sites de instituições públicas, como indicadores de “transparência ativa” (Rodrigues, 2013). Ainda como exemplo de instrumentos voltados a transparência implementados no Brasil é pertinente citar: o site de contas Públicas, criado em 1998 e o Portal da Transparência do governo federal, criado em 2004, além de outros instrumentos legais promulgados nesse período com caráter mais específico, mas visando a consolidação e promoção da transparência pública.

A transparência pública proporciona ao cidadão maior capacidade de exercer o controle social, visto que não permite a perpetuação de interesses individuais frente a administração. Ela fortalece a governança, já que propõe a apresentação das ações e resultados na gestão pública (Bizerra et al, 2012; Branco e Cruz, 2013). A governança pública se caracteriza como um conjunto de princípios básicos e práticas que conduzem a administração pública ao alcance da eficiência, eficácia e efetividade nos seus resultados. Tais práticas visam um melhor gerenciamento dos processos e das atividades, promovendo a prestação de contas responsável (accountability) e a transparência de suas ações, ou seja, permitindo a averiguação das ações dos gestores e a consequente responsabilização por seus atos (Figueiredo e Santos, 2013).

A divulgação da informação gerada pelo setor público pressupõe uma efetiva potencialização das boas práticas de evidenciação pública, seja por meio de relatórios de gestão, relatórios fiscais ou portais eletrônicos, assim, proporcionando um fortalecimento ao controle social, ao mesmo tempo que tais práticas estão de acordo com as orientações dos órgãos de controle, responsáveis por, entre outras funções, fiscalizar a transparência e prestação de contas das entidades. Embora, é necessário ressaltar que a transparência pública ultrapassa aspectos legais e fiscais, alcançando outros elementos da gestão pública, tais como desempenho, gestão de pessoas, controles internos, entre outros (Bairral, Silva e Alves, 2015).

No exercício da democracia é essencial que as ações dos governantes sejam divulgadas e possam ser julgadas e criticadas quando vêm a público. Isto é reflexo do aumento do controle dos cidadãos sobre a burocracia, bem como sobre estes governantes. Nisso, a transparência e a prestação de contas, em bases legais e fiscalizadas pelos devidos órgão de controle, são fundamentais e não devem ser vistas apenas como funções gerenciais. Em concordância a isso, a governança está ligada a vertentes relacionadas com o aumento da eficiência e efetividade governamental, ao poder emancipatório e a democracia (Bobbio, 1987; Matias-Pereira, 2008; Roczanski e Tomasi, 2010).

A transparência proporciona ao cidadão a possibilidade de acompanhamento da gestão pública e a análise dos procedimentos de seus representantes. Isto proporciona benefícios à toda sociedade, favorecendo o crescimento da cidadania, pois traz às claras as informações anteriormente veladas nos arquivos públicos. Além de promover a participação social, um país transparente possibilita o cumprimento das políticas públicas e a redução dos desvios de verbas, projetando inclusive, que o país seja mais bem visto frente às políticas externas (Figueiredo e Santos, 2013).

Este estudo compreende a transparência “como um aspecto processual do contexto organizacional, uma vez que não deve estar limitada aos aspectos relacionados à prestação de contas, mas relacionada à maneira como os processos organizacionais devem ser vistos/ executados, sendo um recurso intrínseco a todos os processos organizacionais” (Tondolo et al., 2019). Nesse sentido o marco-teórico que embasa essa pesquisa é a transparência, porque somente por meio de processos transparentes e da participação do cidadão por meio da realização do controle social a corrupção poderá ser combatida.

METODOLOGIA DA PESQUISA

Este estudo, de natureza quantitativa, objetivou propor um instrumento de transparência direcionada a Pró-Reitorias de Gestão de Pessoas em Universidades Públicas Brasileiras.

O instrumento de pesquisa utilizado foi adaptado de uma pesquisa do Tribunal de Contas da União - realizada em 2013 e novamente em 2016 - que analisava elementos voltados à governança e gestão de pessoas em organizações da Administração Pública Federal, a qual buscou identificar vulnerabilidades e induzir melhorias em determinadas áreas. Para a realização dessa adaptação levou-se em consideração o contexto a ser analisado, Pro-Reitoria de Gestão de Pessoas de uma Universidade Federal. Além disso, também foram observadas as características destacadas por Nuintin (2014), como a transparência e a prestação de contas em universidades públicas brasileiras, e quanto ao dimensionamento de pessoal no setor público de Isidro-Filho e Serrano (2016).

O instrumento foi validado por professores do Mestrado Profissional em Administração Pública em Rede Nacional-Profiap, que contribuíram com ajustes pertinentes, estes incorporados a versão final do questionário. A primeira versão do instrumento apresentava 26 questões, as quais foram mensuradas por meio de uma escala do tipo Likert de 5 pontos. A coleta de dados ocorreu em uma universidade pública federal, no setor administrativo chamado de Pró-Reitoria de Gestão de Pessoas (PROGEP).

O instrumento foi disponibilizado a 40 servidores. Neste cenário, um total de 35 responderam o questionário, totalizando um percentual de 87,5% respondentes da população envolvida. O instrumento foi aplicado sob a forma de questionário impresso, disponibilizado aos servidores, em seus respectivos locais de trabalho, para livre preenchimento no decorrer das suas atividades diárias.

A PROGEP analisada, é dividida em 4 coordenações (internamente, o organograma dessas coordenações é dividido em núcleos e seções) distintas, voltadas para áreas de administração de pessoal; capacitação e desenvolvimento; saúde e qualidade de vida; e concursos. A maioria dos servidores está alocada em um mesmo espaço destinado a PROGEP; entretanto, uma seção encontra-se em outra localização, isolada dos processos cotidianos da grande maioria dos servidores desta Pró-Reitoria; e uma coordenação foi recentemente incorporada a PROGEP, também ficando em outro espaço físico.

Após a tabulação dos dados coletados, foi realizada a análise com o apoio do software Statistical Packpage for the Social Sciences (SPSS) versão 22.0. A verificação das dimensões do instrumento proposto foi viabilizada pela análise fatorial exploratória, uma técnica de redução de dados (Silva, Lopes e Braga, 2014); indicada para identificar os fatores em um conjunto específico de dados (Hair et al, 2006; Bezerra, 2007). No processo de limpeza dos dados, 5 variáveis foram excluídos. A fim de estimar a confiabilidade do instrumento proposto foi utilizado o modelo do Alfa de Cronbach. O valor Alfa considerando as 21 variáveis do instrumento foi de 0,906; excedendo o valor mínimo aceitável de 0,6 (Hair et al., 2006).

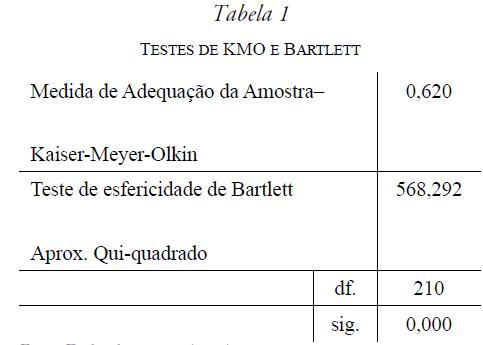

TESTES DE KMO E BARTLETT

Dados de pesquisa (2017)

Fonte: Dados de pesquisa (2017).

O instrumento contendo as variáveis utilizadas por este estudo é apresentado no apêndice A. Analisando a Tabela 1, percebe-se que em ambos os testes o resultado mostrou-se satisfatório, superando o valor mínimo de 0,5 para o KMO e encontrando o valor de Sig (teste de significância) do Bartlett’stest os sphericity abaixo de 0,005. Assim, parte-se para discussão e análise dos resultados.

RESULTADOS OBTIDOS E ANÁLISE

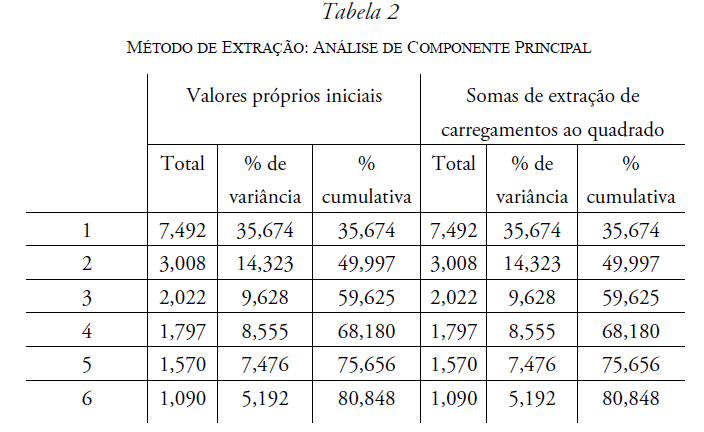

O instrumento aplicado continha 26 variáveis, no entanto optou-se por descartar algumas variáveis, buscando uma melhor explicação das dimensões teóricas por meio dos fatores gerados, assim sendo analisadas 21 variáveis. A exclusão das variáveis foi amparada tecnicamente pela análise das comunalidades - quantidades das variâncias de cada variável explicadas pelos fatores (Bezzerra, 2007) – assim, quanto maior a comunalidade, maior será o poder de explicação daquela variável pelo fator. Descartando as variáveis por meio de suas comunalidades mais baixas, foram excluídas 5 variáveis. A Tabela 2 apresenta o resultado da técnica aplicada sob as 21 variáveis restantes. Por meio da análise dos componentes principais foram gerados 6 fatores, os quais são capazes de explicar 80,85% da variação do conjunto.

A Tabela 2 evidencia o percentual de variância explicado por cada um dos fatores. Conforme descrito na sessão metodológica, foi feito uso da rotação varimax, com o objetivo de aumentar o poder de explicação da análise fatorial. Dessa forma identificaram-se os fatores que melhor explicam as variáveis, discutindo a relação entre fatores e as variáveis.

MÉTODO DE EXTRAÇÃO: ANÁLISE DE COMPONENTE PRINCIPAL

Dados da Pesquisa.

Fonte: Dados da Pesquisa.

O instrumento contendo 21 variáveis contempla os seguintes fatores: Transparência na Prestação de Contas e Comunicação (composto por 6 variáveis); Transparência na Avaliação de Desempenho (composto por 4 questões); Transparência no Planejamento de Gestão de Pessoas (composto por 4 questões); Transparência nos Processos Institucionais (composto por 3 questões); Transparência no Controle Interno (composto por 2 questões); e Transparência no Dimensionamento de Servidores (composto por 2 questões). A matriz rotada contendo a distribuição das variáveis por dimensão é apresentada no apêndice B.

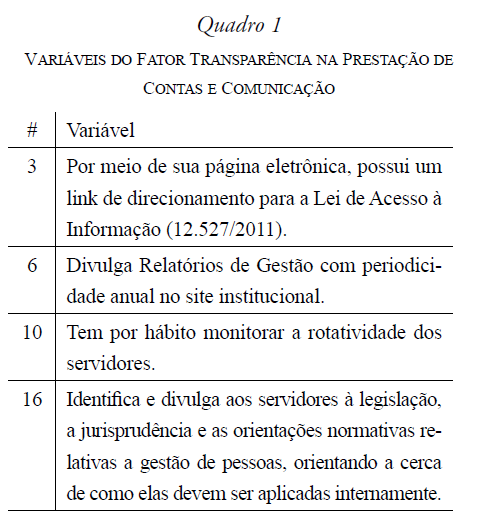

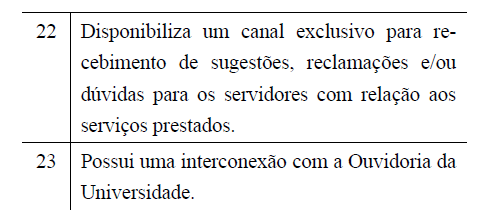

O primeiro fator, Transparência na Prestação de Contas e Comunicação, é responsável por explicar 35,67% da variância do instrumento aplicado. A este fator estão relacionadas 6 variáveis, que representam percepções quanto a Transparência na Prestação de Contas e Comunicação. O fundamento teórico desta categoria está vinculado principalmente à prestação de contas e com a comunicação da unidade administrativa, expressada por meio do uso do web site da PROGEP, e a conexão com a Ouvidoria da universidade. Oportunamente, esta dimensão apresenta uma íntima relação com aspectos legais, os quais as organizações públicas devem cumprir, como a disponibilidade de acesso a Lei de Acesso a Informação, e canais de ouvidoria (neste caso, uma conexão com a ouvidoria da universidade, uma vez que a unidade não tem obrigação de possuir uma ouvidoria própria, pois, legalmente, a IES deve possuir uma Ouvidoria responsável por receber todas as solicitações vindas do ambiente externo, e posteriormente encaminhas as unidades competentes). Nesta dimensão do construto, encontra-se a preocupação com a disponibilização de forma ampla das informações de interesse aos demais colaboradores desta universidade (Nuintin, 2014; TCU, 2016).

Nisto, além da prestação de contas, as variáveis do instrumento agrupadas ao primeiro fator da análise, também questionavam sobre a percepção diante da disponibilização de canais de comunicação interna, para as demais unidades da IES, pois a comunicação organizacional “é fundamental para o processamento das funções administrativas internas e do relacionamento das organizações com o meio externo” (Kunsch, 2003, p. 69). Nisto, além da prestação de contas, as variáveis do instrumento agrupados ao primeiro fator da análise, também questionavam sobre a percepção diante da disponibilização de canais de comunicação interna, para as demais unidades da IES, pois a comunicação organizacional “é fundamental para o processamento das funções administrativas internas e do relacionamento das organizações com o meio externo” (Kunsch, 2003, p. 69). A seguir são apresentadas as seis variáveis que compõem o fator 1:

VARIÁVEIS DO fATOR TRANSPARÊNCIA NA PRESTAÇÃO DE

CONTAS E COMUNICAÇÃO

Dados da Pesquisa

Dados da Pesquisa.

Fonte: Dados da Pesquisa.

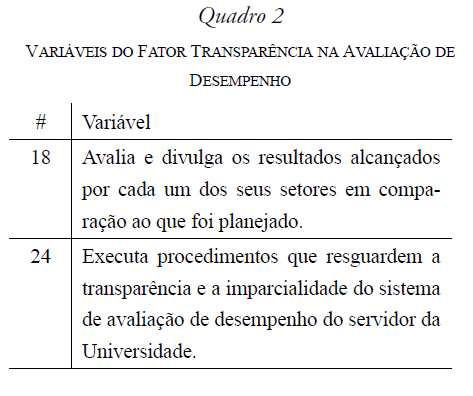

O segundo fator gerado pela análise fatorial exploratória possui um poder de explicação de 14,32%, estando ligado a 4 variáveis do instrumento; considerando o construto teórico, expõe a importância da Transparência na Avaliação de Desempenho. Em conformidade com o já exposto neste trabalho, a unidade administrativa é responsável pela gestão de pessoas, assim, baseado no arcabouço legal, deveria avaliar o desempenho dos servidores técnicos administrativos em educação. Porém, a IES ainda não implementou um processo de avaliação de desempenho destes, impactando na percepção do servidor ao responder sobre a transparência no instrumento aplicado. O conteúdo das variáveis vinculadas a este fator aborda a avaliação de desempenho individual dos servidores em comparação com metas previamente planejadas; além de destacar o papel da PROGEP perante as demais unidades administrativas e acadêmicas sobre a temática avaliação de desempenho dos servidores. A seguir são apresentadas as quatro variáveis que compõem o fator 2:

VARIÁVEIS DO fATOR TRANSPARÊNCIA NA AVALIAÇÃO DE

DESEMPENHO

Dados da Pesquisa.

Fonte: Dados da Pesquisa.

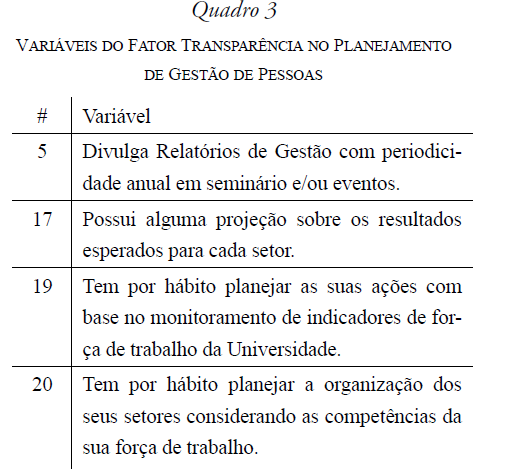

O terceiro fator está relacionado à percepção de Transparência no Planejamento de Gestão de Pessoas, sendo composto por 4 variáveis, com um potencial de 9,6% de explicação. Essas variáveis abordam o planejamento da gestão de pessoas, buscando mensurar a periodicidade de divulgação de relatórios de gestão em eventos na instituição, além da projeção de resultados para cada setor, e o planejamento de cada setor considerando as competências do capital humano disposto pela IES (TCU, 2016). A seguir são apresentadas as quatro variáveis que compõem o fator 3:

VARIÁVEIS DO fATOR TRANSPARÊNCIA NO PLANEJAMENTO DE GESTÃO DE PESSOAS

Dados da Pesquisa

Fonte: Dados da Pesquisa.

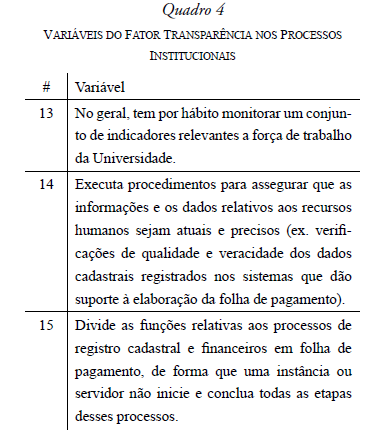

O quarto fator abordou a Transparência nos Processos Institucionais, desta forma foram agrupadas as variáveis referentes à percepção sobre rotinas internas da PROGEP, abordando questões mais específicas da área de gestão de pessoas; este fator explica um total de 3 variáveis, verificando procedimentos relativos a recursos humanos (ex. averiguações de qualidade e veracidade dos dados cadastrais registrados nos sistemas que dão suporte à elaboração da folha de pagamento), além de avaliar a divisão das funções de determinados processos de trabalho, indo ao encontro das boas práticas de governança pública (TCU, 2016). A seguir são apresentadas as três variáveis que compõem o fator 4:

VARIÁVEIS DO fATOR TRANSPARÊNCIA NOS PROCESSOS INSTITUCIONAIS

Dados da Pesquisa.

Fonte: Dados da Pesquisa.

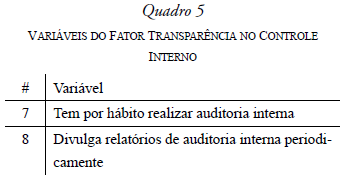

Os últimos fatores apontados pela análise fatorial incrementam o poder de explicação do instrumento em 7,48% e 5,20%, respectivamente, sendo que cada um dos fatores são explicados por duas variáveis, cada um. O quinto fator explica as variáveis voltadas a Transparência no Controle Interno. Este fator foi incorporado ao construto devido à importância de uma estrutura de controle, internamente em uma organização, onde o gestor público e seus colaboradores possam potencializar a transparência, a governança e a própria gestão (IfAC, 2001). A seguir são apresentadas as duas variáveis que compõem o fator 5:

VARIÁVEIS DO fATOR TRANSPARÊNCIA NO CONTROLE INTERNO

Quadro 5

VARIÁVEIS DO fATOR TRANSPARÊNCIA NO CONTROLE INTERNO

Dados da Pesquisa.

Fonte: Dados da Pesquisa.

Em relação ao último fator, as variáveis explicadas tratam da Transparência no Dimensionamento de Servidores, enfatizando a definição da equipe de trabalho em relação a cada fase do processo de gestão de pessoas, além de manter os dados referentes ao quadro de pessoal atualizados, inclusive projetando possíveis movimentações de pessoal (Isidro-Filho e Serrano, 2016; TCU, 2016). A seguir são apresentadas as duas variáveis que compõem o fator 6:

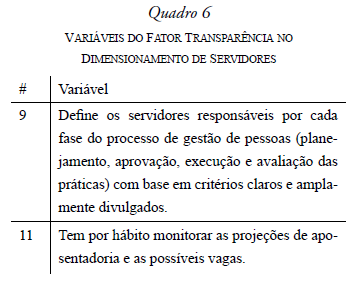

VARIÁVEIS DO fATOR TRANSPARÊNCIA NO

DIMENSIONAMENTO DE SERVIDORES

Dados da Pesquisa.

Fonte: Dados da Pesquisa.

No geral, o instrumento possibilitou analisar como a transparência se apresenta nesse tipo de unidade administrativa. Possibilitando ao gestor agregá-lo as suas práticas gerenciais tanto na melhoria de processos quanto na ampliação e divulgação transparente da informação.

CONSIDERAÇõES FINAIS

A busca pelo fortalecimento da transparência pública deve ser um processo irreversível, possibilitando maior capacidade de controle social e a efetiva participação dos cidadãos. As universidades federais, como usufruidoras de recursos públicos, também devem ser transparentes em seus processos, prestando contas à sociedade. Em um nível mais avançado de transparência, a informação deve ser disponibilizada ao cidadão, antes mesmo deste solicitar.

Este estudo procurou propor um instrumento de transparência para Pró-Reitorias de Gestão de Pessoas em Universidades Públicas Brasileiras. Este instrumento apresenta 21 variáveis distribuídas em seis fatores (Transparência na Prestação de Contas e Comunicação; Transparência na Avaliação de Desempenho; Transparência no Planejamento de Gestão de Pessoas; Transparência nos Processos Institucionais; Transparência no Controle Interno; e Transparência no Dimensionamento de Servidores. Este instrumento é capaz de mensurar a transparência nas práticas organizacionais desempenhadas por essas unidades administrativas.

As contribuições teóricas deste estudo estão relacionadas à proposição de um instrumento de transparência direcionado as unidades de gestão de pessoas das universidades públicas brasileiras. O tema transparência ainda necessita ser mais bem explorado na literatura, principalmente quando sugere formas de mensuração. Quanto às contribuições empíricas, esta pesquisa se faz relevante, uma vez que atualmente se vivencia uma alta exigência por parte dos órgãos de controle, legislações e da própria população por transparência na administração pública.

Ademais, os resultados encontrados na aplicação deste instrumento possibilitam ao gestor público um acompanhamento das práticas organizacionais realizadas na unidade submetida ao seu comando. Além disso, é possível aplicar este instrumento com certa periodicidade e traçar estratégias de melhoria do processo organizacional a partir dos resultados obtidos. Também é importante ressaltar que a aplicação deste instrumento é uma forma da unidade administrativa contribuir para a transparência da universidade, ampliando as informações e dados divulgados, e por consequência reduzindo as chances de corrupção. Considerando o contexto das universidades públicas, esse estudo contribui, uma vez que fornece não só um instrumento de pesquisa, mas uma ferramenta de gestão, a qual poderá ser aplicada visando à melhoria contínua.

Este estudo possui algumas limitações, as quais se referem ao tamanho da amostra, ou seja, uma quantidade maior de servidores poderia contribuir para a realização da análise fatorial exploratória e confirmatória (Hair et al, 2006). Desta forma estudos futuros podem basear-se nessas limitações, realizando a análise fatorial confirmatória com o objetivo de validar este instrumento, além de ampliar a análise realizando análises comparativas entre diferentes instituições de ensino superior públicas.

REFERÊNCIAS

1. Araújo, W. P., & Grossi, M. E. D. (2013) “Avaliação da transparência das informações sobre políticas de apoio aos produtores rurais no Brasil”, Em Revista do Serviço Público, vol. 64, núm. 4, Brasília, pp. 447-464.

2. Armstrong, E. (2005) Integrity, Transparency and Accountability in Public Administration: Recent trends, regional and international developments and emerging issues, United Nations: Department of Economic and Social Affairs.

3. Bairral, M. A., Silva, A. H., & Alves, F. J. (2015) “Transparência no setor público: uma análise dos relatórios de gestão anuais de entidades públicas federais no ano de 2010”, Em Revista de Administração Pública, vol. 49, Rio de Janeiro, pp. 643-675.

4. Bezerra, F. A. (2007) Análise fatorial. Em: Corrar, L. J., Paulo, E., & Dias Filho, J.

5. Bizerra, A., Alves, F. J. S., & Ribeiro, C. M. A. (2012) “Governança pública: uma proposta de conteúdo mínimo para os relatórios de gestão das entidades governamentais”, Encontro de Administração Pública e Governo (ENAPG). Salvador, BA: Anpad, pp. 16.

6. Bobbio, N. (1987) Estado, governo, sociedade: para uma teoria geral da política. Rio de Janeiro: Paz e Terra.

7. Branco, C.S.C., & Cruz, C.S. (2013) “A prática de governança corporativa no setor público federal”, Em Revista do TCU, vol. 45, núm. 127, Brasília, pp. 20-27.

8. Britto, A. P. (2014) “Governança e accountability no setor público: auditoria operacional como instrumento de controle das ações públicas a cargo do TCEMG”, Em Revista TCEMG, vol. 32, Belo Horizonte, pp. 53-70.

10. Cruz, C.F.; Ferreira, A. C. S., Silva, L. M., & Macedo, M. A. S. (2012) “Transparência da gestão pública municipal: um estudo a partir dos portais eletrônicos dos maiores municípios brasileiros”, Em Revista de Administração Pública, vol. 46 núm. 1, Rio de Janeiro, pp. 153-176.

12. Figueiredo, V. S., & Santos, J. L. (2013) “Transparência e controle social na administração pública”, Em Temas de Administração (UNESP. Araraquara), vol. 8, Araraquara, pp. 20-40.

13. Hair Jr., J. F., Black, W. C., Babin, B. J., Anderson, R. E., & Tatham, R. L. (2006) Análise Multivariada de Dados. Porto Alegre: Bookman.

14. Heald, D. (2003) “Fiscal Transparency: concepts, measurement and UK practice”, Em Public Administration Malden, vol. 81 no.4, Malden, pp. 723-759.

15. IFAC - International Federation of Accountants (2001). Governance in the public sector: a governing body perspective (Study 13). New York: IFAC.

16. Isidro-Filho, A., & Serrano, A. L. M. (2016) “Dimensionamento da Força de Trabalho no Setor Público: Modelo quali-quantativo aplicado”. IX Congresso CONSAD de Gestão Pública. Brasília, DF: Consad, pp. 23.

17. Justice, J. B., Melitski, J., & Smith, D. L. (2006) “E-Government as an instrumental of fiscal accountability and responsiveness: do the best practitioners employ the best practices?”, Em The American Review of Public Administration, vol. 36, no. 3, Thousands Oaks, pp. 301-322.

18. Kunsch, M. M. K. (2003) Planejamento de relações públicas na comunicação integrada. São Paulo: Summus Editorial.

19. Lei Complementar n. 101, de 04 de maio de 2000 (2000). Lei de Responsabilidade Fiscal. Brasília, DF: Presidência da República.

20. Lei Complementar n. 131, de 27 de maio de 2009 (2009). Lei da Transparência. Brasília, DF: Presidência da República.