Resumen

Introducción: La contabilidad evolucionó de la técnica a la aplicación del control de gestión optimizando los procesos empresariales. Las pymes son un segmento de las empresas que aplicando herramientas de gestión mejoran significativamente control de costos y el desempeño organizacional.

Objetivo: Este trabajo tuvo como objetivo destacar las estrategias de contabilidad de gestión aplicada por las Pymes y cómo aportaron a la sostenibilidad de las empresas en el mercado, a través de una revisión documental.

Materiales y métodos: Se aplicó un enfoque cualitativo de la investigación, con la aplicación de métodos teóricos, como análisis-síntesis e histórico lógico, y técnicas empíricas como la revisión documental. Se utilizaron las tres etapas del instrumento ProKnow-C. para la revisión de 13 artículos publicados durante el período 1969-2018, en revistas de economía y empresa obtenidos a partir de la base de datos web of Science y Scopus utilizando las palabras clave Managment accounting in Smes, stategic magnament accounting, managment accounting and small entrerprise.

Resultados: 4827 artículos relacionados en el campo de las ciencias sociales, seleccionando 13 relacionados a investigación de control de gestión y estrategias aplicadas en el segmento de pymes.

Conclusiones: El contenido resultante señaló implementación de ERP, aplicación de cuadro de mando integral y balance scorecard conllevan a la planeación y control de las organizaciones.

Palabras clave: Control de gestión, Estrategias, Managment Accounting in Smes, Pymes.

Abstract

Introduction: The accounting evolved from the technique to the application of the management control optimizing the business processes. SMEs are a segment of companies that apply management tools significantly improve cost control and organizational performance.

Objective: This work aimed to highlight the management accounting strategies applied by SMEs and how they contributed to the sustainability of companies in the market, through a documentary review.

Materials and methods: It applied a qualitative approach to research, with the application of theoretical methods such as analysis-synthesis and logical history, and empirical techniques such as documentary review. The three stages of the Proknow-C instrument were used. For the revision of 13 articles published during the period 19692018, in magazines of economy and company obtained from the database web of Science and Scopus using the keywords Management accounting in SMEs, Strategic management accounting.

Results: 4827 related articles in the field of social sciences, selecting 13 related to management control research and applied strategies in the SMES segment.

Conclusions: The resulting content indicated implementation of ERP, integral scorecard application and balancesheet, which lead to the planning and control of the organizations.

Key words: Management Control, Strategies, management Accounting in SMEs, SMEs.

Resumo

Introdução: técnica de contabilidade evoluiu a partir da aplicação de controlo de gestão, otimizando processos de negócios. As PME são um segmento de empresas que aplicam ferramentas de gerenciamento de melhorar significativamente o controle de custos e desempenho organizacional.

Objetivo: Este trabalho teve como objetivo destacar as estratégias de contabilidade gerencial aplicadas pelas PMEs e como elas contribuíram para a sustentabilidade das empresas no mercado, por meio de uma revisão documental.

Materiais e Métodos: Aplicou uma abordagem qualitativa à pesquisa, com a aplicação de métodos teóricos, como análise-síntese e história lógica, e técnicas empíricas, como a revisão documental. Os três estágios do instrumento ProKnow-C foram utilizados. para a revisão de 13 artigos publicados no período de 1969 a 2018, em periódicos de economia e negócios obtidos no banco de dados web da Science e Scopus utilizando as palavras-chave Contabilidade de gestão em Pmes, contabilidade magning estratégica, contabilidade gerencial e pequena Empresa.

Resultados: 4827 artigos no campo das ciências sociais, a seleção de 13 pesquisas relacionadas a estratégias de gestão e de controlo aplicados no segmento de PME.

Conclusões: O conteúdo resultante apontou implementação de ERP, scorecard aplicação e chumbo balance scorecard para o planejamento e controle das organizações.

Palavras-chave: Controle de gerenciamento, Estratégias, Contabilidade de Gestão em PMEs, PMEs.

Articulo original

Estrategias de contabilidad de gestión aplicada a pymes revisión literaria1

Management accounting strategies applied to smes literary review

Estratégias de contabilidade de gestão aplicado às pme revisão da literatura

Corporación Universitaria Lasallista

Recepción: 01 Mayo 2018

Aprobación: 19 Julio 2018

La contabilidad tiene indicios de aplicación práctica desde la época egipcia, la evidencia de Fray Luca Pacioli en el siglo XV, en su tratado "Summa Arithmetics, Geometria, Proportion et Proportionalita" (Hidalgo, 2005) resumía transacciones, cálculo y racionalización financiera, es por esto que se conoce al italiano como el padre de la contabilidad. Sin embargo la evolución del término no se ha detenido, la globalización requiere estrategias para optimizar procesos empresariales innovadores, destacando la importancia del control y la gestión, refiriéndose a la técnica antes aplicada como contabilidad de gestión.

De la teoría a la práctica relacionado a la información contable no se fundamenta sólo en reportes, como lo abstrae (Machado & Ortega, 2016) refiere un proceso metodológico, interdisciplinar de enfoque cuantitativo o cualitativo que permitió a través del fundamento teórico y práctico investigado realizar medición, control, a través de la representación de la información relacionando problemas de la contabilidad asociados a otros campos, orientados a contribuir al pensamiento positivo del desempeño en la entidad.

El objeto de estudio de este artículo se efectuó de una revisión literaria de las estrategias de contabilidad de gestión publicadas en revistas relacionadas al campo de las ciencias sociales, en empresas pymes aplicando sistemas de contabilidad de gestión, utilizando las palabras clave Managment accounting in Smes, stategic magnament accounting, managment accounting and small entrerprise, en las bases de datos web of science (WOS) y Scopus, de esta revisión se detectaron 4827 artículos relacionados en el campo de las ciencias sociales, de los cuales se seleccionaron 13 relacionados a investigación de control de gestión y estrategias aplicadas en el segmento de pymes en revistas de contabilidad, y administración de negocios.

El análisis a través del tiempo de la planificación y control en contabilidad motivo a dar importancia a los costos resultados de cada actividad, realizar revisiones de las entradas y salidas a través de coeficientes y producción lineal homogénea, para facilitar la toma de decisiones. (Livingstone, 1969). La contabilidad evolucionó (Villacis, 2018), (Ochoa, Medina, 2018) (Horngren, 1982) distinguiendo la información financiera sobre el pasado enfocándose en la toma de decisiones asertivas a través de la planificación, control de operaciones y actividades.

Estudio que fortalece la inclusión de líneas de investigación señalan el trabajo (Lunkes, Ripoll Feliu, & Silva da, 2013), en el cual se citan a autores como: Kaplan, 1983; Johnson & Kaplan, 1987; Cooper, 1987; Hiromoto, 1988; Bromwich,1990; Dent 1990; Young & Selto, 1991; Kaplan & Norton, 1992-2006; Shank & Govindarajan, 1993;Simons, 1994, quienes a través de sus publicaciones realizaron estudios para comprender la importancia de la contabilidad de gestión, su trabajo aportó al conocimiento científico comprensión de la trascendencia de cambios que involucran adopción de normas y gestión.

El sistema control de gestión evolucionó, (Simons, 1994) los primeros estudios suponían relación entre estrategia y aplicación realizadas por directivos en las organizaciones, acerca de la información contable referente a procedimientos habituales, estos resultados retrospectivos son base para reestructuración y monitoreo dentro de la toma de decisiones.

El entorno de sostenibilidad empresarial refiere según (Kaplan, 1984) cambia el modelo tradicional sugiriendo aplicación de prácticas empresariales innovadoras, tecnológicas con el objeto de responder a los cambios del entorno. (Otley, 2016) Los procesos financieros respaldados en sucesos pasados permitieron evaluar rendimiento, problemas y realizar predicciones.

La práctica de contabilidad de gestión desempeña un papel importante en su aplicación dentro del desarrollo organizacional de una empresa. El desarrollo del mercado exhorta a la obtención de información financiera con valor agregado permitiendo no sólo control, además planeación, pronóstico, integración y gestión para el desempeño óptimo. (Azudin & Mansor, 2017). Los sistemas de planificación adoptados persiguen estrategias que contribuyan a la toma de decisiones.

La asociación de teorías contables (Ross L. Watts, 1979) permite promulgar reportes sólidos que acompañan la información financiera basados en la justificación de aplicaciones realizadas. La investigación (Escobar & Lobo, 2002) en contabilidad adopta el enfoque positivista considerando información cualitativa y cuantitativa respecto a las necesidades de información aplicadas a sus sistemas debido a la complejidad de la gestión empresarial.

Investigación en contabilidad de gestión realizada por (Porpato, 2011) cita a Galbraith 1973, Wang Wee y Koh 1998, Davila 2000, Kattan, Pile y Tayles 2007 evidencia que el desempeño organizacional a través de la adopción de procesos permite responder a entornos complejos y reducir contingencias contribuyendo a la transformación orientada al rendimiento de recursos y capacidades.

La investigación en contabilidad de gestión y los métodos aplicados se apoyan en diferentes estudios beneficiando la toma de decisiones, controles de tipo financiero y organizacional dentro del campo de las ciencias sociales. (Lunkes, Ripoll Feliu, & Silva da, 2013). El control de gestión aplicado a la contabilidad supone cambios que analizan el diseño e interacción de sistemas y miembros (Naranjo & Hartmann, 2007) de la organización.

(Ripoll, Porcuna, & Porcuna, 2016) Señalan: "La contabilidad de gestión no es sólo una herramienta, sino un proceso teórico de aplicación práctica que mejora la eficiencia de las operaciones internas de las entidades y ayuda al proceso de toma de decisiones. Es por ello que suponen argumentos más que suficientes para seguir contribuyendo a la investigación, tanto desde el punto de vista teórico como práctico".

La cultura empresarial trasciende en aspectos fundamentales en la organización, sin embargo, la adopción de estrategias de contabilidad de gestión de acuerdo a la revisión de literatura disminuye en un segmento empresarial conocido como PYMES.

¿Qué son las PYMES?. Las Pymes son empresas clasificadas de acuerdo a los países en que se desarrollen en un rango de ingresos y número de empleados. Para las Pymes adherir el costo que representa la medición de riesgo en la organización impide a la administración realizar análisis inherente (Toro & Palomo, 2014) a la subsistencia de esta, debido al riesgo que presentan estas empresas al solicitar créditos para incrementar líneas de negocios.

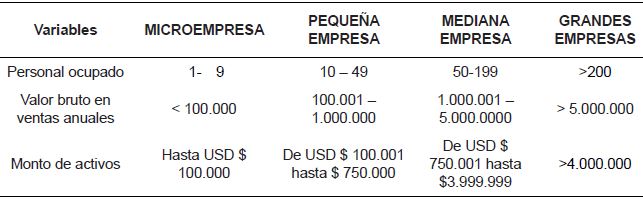

En Ecuador, las pymes se clasifican de acuerdo a la normativa de la Comunidad Andina en su Resolución 1260 y la legislación interna vigente emitida por la Superintendencia de compañías, valores y seguros conforme la Tabla No. 1

Clasificación de Pymes en Ecuador.

No obstante, al revisar la literatura no existe publicaciones de Ecuador referente a estrategias de contabilidad de gestión aplicada a las Pymes en revistas de alto impacto en bases de Web of Science o Scopus. Las prácticas de estrategias de gestión se basan en la gestión de análisis de recursos pasados orientadas a la aplicación u adopción de métodos que permitan valorar la gestión y maximizar el rendimiento de las operaciones de una entidad a través del análisis de los datos contables coadyuvando a la evaluación estratégica aplicable a la toma de decisiones. La investigación realizada por (Kalkhouran, Nedaei, & Rasid, 2017) señala limitaciones por la adopción de técnicas y estrategias aplicadas en contabilidad de gestión para pymes porque su aplicación requiere una inversión a largo plazo.

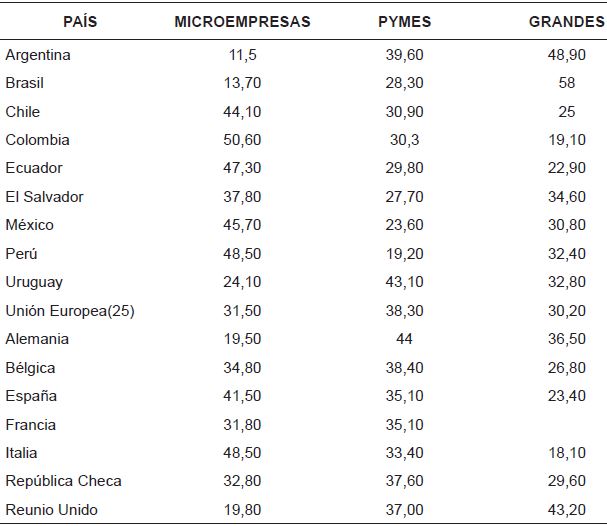

Este segmento contribuye en la economía según la (CEPAL) alrededor del 99% sin embargo su contribución al producto interno bruto no es representativa, se muestra en la Tabla No. 2 su contribución publicada por la Cepal respecto el porcentaje de generación de empleo:

% Aporte a la Generación de Empleo por País, 2015.

Al analizar estrategias aplicadas de contabilidad de gestión (Escobar & Lobo, 2002) no solo analizó resultados sino factores que infieren en la gestión empresarial relacionado con teorías y asociadas al factor humano debido a la globalización, influencia en el medioambiente y los sistemas de información., influyendo en las técnicas y herramientas utilizadas en el referido estudio.

Investigación de (Vanegas, Pérez, & Martín, 2009) asocian aplicación de estrategias de CG a mecanismos de control de gestión, presupuesto y cuadros de mando integral e innovación utilizando herramientas en materia de costos, diagnóstico y análisis financiero pudiendo extender el estudio a sistemas de información gerencial para tomar decisiones en concordancia con el contexto del desarrollo organizativo.

Estrategias de contabilidad de gestión analizada por los investigadores (Ripoll & Urquidi, 2010) hacen referencia a sistemas utilizados para controlar la gestión dentro de la empresa, los cuales detallan:

- 1. Sistemas de medida y control.

- 2. Aplicación de sistema de Costos Basado en Actividades.

- 3. Gestión de costos de calidad.

- 4. Gestión de ciclo de vida del producto.

- 5. Gestión estratégica.

- 6. Gestión organizativa y de recursos humanos.

Por otra parte, en el estudio concluyen que no sólo la práctica empresarial puede mantenerse en un modelo tradicional y aplicar sistemas de información gerencial, análisis de costos, presupuestos se requiere facilitar la gestión del análisis para la toma de decisiones integrando el estudio de resultados financieros a la gestión estratégica de costos y la utilización de capacidades en conjunto con el desempeño del recurso humano dentro de la organización.

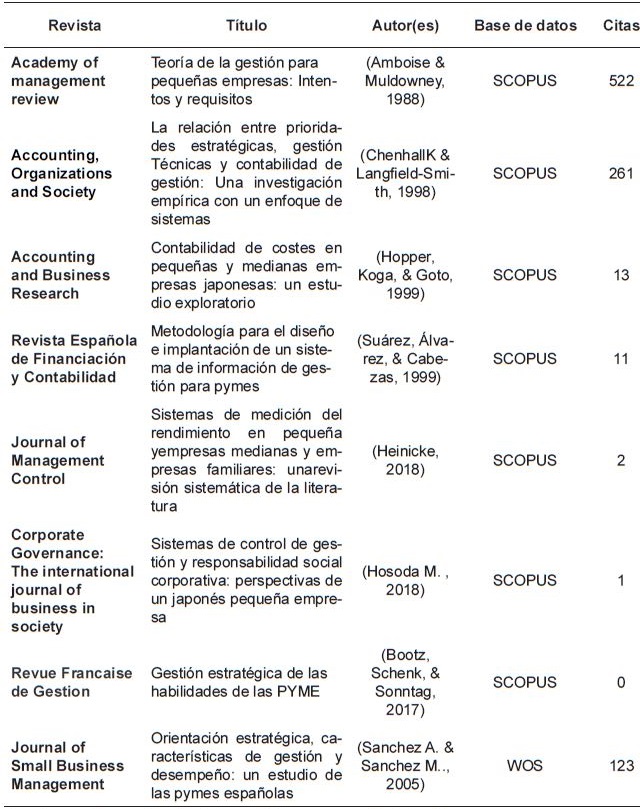

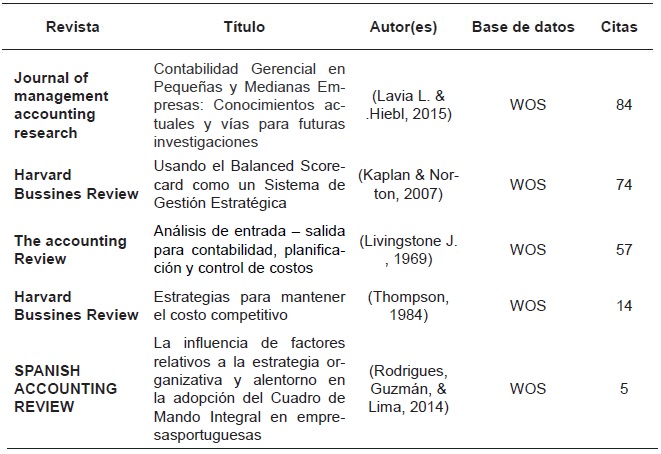

Este trabajo de investigación utilizó un análisis bibliométrico aplicando el instrumento Knowledge Development Process-Constructivist (Proknow-C) ("Proceso constructivista estructurado para selección y análisis de la literatura científica a partir del cual el investigador podría justificar sus decisiones teóricas"), propuesta (Ensslin, Ensslin, Lacerda, & Tasca, 2010) tuvo 4 etapas selección de portafolio, análisis de bibliometría, sistematización y formulación de preguntas y objetivos de investigación. Durante el análisis realizado se utilizó la base de datos web of science y Scopus seleccionando las palabras clave: Managment accounting in Smes, stategic magnament accounting, managment accounting and small entrerprise, en las bases de datos web of science (WOS) y Scopus, 4827 artículos relacionados en el campo de las ciencias sociales en los períodos desde 1969-2018. Sin embargo, sólo 13 artículos se seleccionaron en el segmento de pymes en revistas que se detallan en la tabla No. 3.

Artículos WOS Y SCOPUS 1969-2018.

Artículos WOS Y SCOPUS 1969-2018. Continuación

Al realizar la cartera de análisis bibliográfico abordamos las preguntas:

- 1. ¿Las Pymes aplican estrategias de contabilidad de gestión?

- 2. ¿Cuáles son las estrategias utilizadas por las pymes y su relación con la investigación empírica de los sistemas de gestión?

- 3. ¿Los resultados de la investigación son concluyentes o tienen limitaciones que afectan la competitividad de las pymes?

- 4. ¿Aplicar en pymes estrategias en pro-mejora de su planificación, competitividad e innovación beneficia el segmento sujeto de estudio?

(Chenhall & Langfield-Smith, 1998) en su investigación señalan que la práctica de la gestión contable mejora el rendimiento al combinar técnicas y estrategias relacionando la gestión con los objetivos a largo plazo de la entidad para mejorar el desempeño organizacional. De la revisión literaria realizada, se responde a la primera pregunta resaltando que en la búsqueda sistémica existen publicaciones de España, Japón, Francia, Lituania, Malasia, Portugal, China.

Estudios empíricos analizados (Sánchez A. & Sánchez M., 2005) en función a la gestión estratégica enfatizan la importación de la posición tecnológica, innovación, gestión del recurso humano para el desempeño de un diseño organizacional clave para la empresa. La revisión literaria en Pymes en las cuales se aplicó entrevistas semiestructuradas, revisión bibliográfica, modelos de ecuación estructural proporcionan evidencia (Fields, Lys, & Vincent, 2001) empírica no convincente de la implicación de métodos contables aplicando controles formales o informales (Hosoda, 2018) cuyo visión de la investigación contable realizada integra opiniones de empleados y partes interesadas contribuyendo a implementar el control de sistemas y análisis de costos asociados a inversiones para maximizar el rendimiento.

El diseño de una estrategia que cree riqueza a través del perfeccionamiento de procesos internos tecnológicos organizacionales y de gestión dentro de la empresa refleja la adopción de capacidades dinámicas, la investigación empírica realizada (Teece, Pisano, & Shuen, 1997) descifra una ventaja competitiva en la investigación en ciencias sociales señalando la importancia de innovar y de investigar el comportamiento organizacional además de la historia empresarial.

Un estudio realizado en conjunto con el Cepal por (Frohman, Mulder, Olmos, & Urmeneta, 2016) analizo la importancia de la innovación para la sostenibilidad de las Pymes que requieren optimizar canales de distribución, financiamiento, promoción para llegar a mercados internacionales marcando una tendencia favorable que algunos países se debe al factor de asociatividad resultado de su inserción internacional. Los resultados de esta investigación concluyen en que la implementación de controles a través de ERP, integración del análisis de costos y mejora de controles formales si contribuye a la sostenibilidad de la pyme, además sugieren el manejo de políticas de responsabilidad social.

Este artículo tuvo 3 limitaciones, el portafolio bibliográfico de la búsqueda inicial obtuvo 4837 artículos de la base de datos Web of Science y Scopus. No obstante, al clasificar sólo se escogió revistas clasificadas como Business, Management and Accounting, siendo una limitación para la generación de conocimiento. No se analizó artículos en base de datos Latindex, Scielo, Redalyc entre otras. El análisis de contabilidad de gestión y estrategias se centró en un segmento del mercado cuya investigación empírica predomina.

Los autores (Guilding & Cadez, 2008) señalan en su investigación ... "Un investigador busca evaluar si una práctica o acción contable de gestión particular está asociada con el rendimiento".... Durante su investigación concluye que toda adopción variará según el enfoque, interacción e implementación respaldan que la aplicación de hallazgos y teorías benefician el desempeño de una estrategia admitida para implementarla en la organización.

En Ecuador al analizar los factores de éxito del sector de pymes existe estudios (Flacso, 2013) que identifican acciones orientadas a mejorar la productividad de este segmento de empresas a través de la adopción de política pública que mejore los modelos del entorno de desarrollo y la evolución en tecnologías de información para que estas empresas exporten, en el sector manufacturero investigaciones realizadas en el 2007 por Mercedes Onofa analizan el éxito obtenido por las pymes en asociatividad. Esto es un claro ejemplo de que la innovación en sistemas y trabajo en equipo permite el crecimiento de la economía en pymes en vías de crecimiento. Por otra parte, los controles deben implementarse como investigaciones en contabilidad de gestión que cobran especial importancia por las herramientas para controlar la gestión de la empresa.

Como estudio de caso, (Kaplan & Norton, 2007) utilizaron la base de un sistema de gestión estratégica integrado e interactivo que permite identificar, alinear estrategias, mejorar su desempeño a través del cuadro de mando integral que permite evaluar indicadores con miras al desarrollo de la estrategia organizacional a largo plazo. Entonces, el modelo de gestión empresarial no sólo permite obtener indicadores sino realizar correcciones a las desviaciones en el proceso, resaltando que de la revisión de literatura obtenida donde las pymes adolecen de escasa aplicación de herramientas tecnológicas, financiamiento reducido. Es por esto que la investigación de los modelos de costo aplicados para Pymes debería alinearse iniciativas estratégicas y objetivos en toda la organización.

Implementar un ERP en una pyme no es sólo una medida de control el estudio realizado por (N. & J., 2005) indica que al implementar tecnología debe comprenderse la infraestructura, el ciclo del negocio para realizar una integración al control de gestión a través de la contabilidad los datos obtenidos a través de la representación financiera deben integrar el proceso del ciclo del negocio en tal sentido que la planificación estratégica de la empresa refleje los datos inherentes a prever y corregir desviaciones durante el ejercicio económico.

Este trabajo de investigación realizó una revisión sistémica de algunas técnicas y herramientas aplicadas por la contabilidad de gestión en el segmento de pymes. Sin embargo, la escasez de conocimientos en la dirección de pymes subyace en la inclusión de objetivos para la sostenibilidad aplicando prácticas empresariales y éticas responsablemente solidarias con el entorno en el cual desarrolla sus actividades, con los recursos humanos y capacidad instalada. Asimismo, contribuyendo a la cultura organizacional responsable implementando sistemas de control para evaluar rendimiento, identificar oportunidades de crecimiento e innovar suponiendo aplicación de prácticas empresariales responsables socialmente. No se encontró información de Ecuador en bases de datos de alto impacto si no en bases regionales respecto a las necesidades de financiamiento del segmento de pymes, la información que se abordó en la revisión bibliográfica correspondió a Europa, Asia, Japón y China, encaminando para futuras investigaciones abordar investigación en pymes generadoras de empleo en el 99% de países según estudio realizado por el Cepal en el 2015. La contabilidad de gestión es la combinación efectiva de análisis de costos y medición de estrategias orientadas a la consecución de la planeación organizacional incorporando prácticas innovadoras socialmente responsables con el entorno.

Este artículo es el resultado de una pasantía de investigación en la Universidad de Valencia, España bajo la tutoría del Dr. Vicente Ripoll Feliu en el grupo de investigación IMACCev, quienes fomentan el intercambio de conocimientos, a quienes expreso mi agradecimiento, de igual forma a la Universidad de Guayaquil por promover el intercambio internacional con el objetivo de fortalecer las habilidades de los docentes en investigación.

* Autor para correspondencia, María Teresa Mite Albán, E-mail: maría.mitea@ug.edu.ec

Clasificación de Pymes en Ecuador.

% Aporte a la Generación de Empleo por País, 2015.

Artículos WOS Y SCOPUS 1969-2018.

Artículos WOS Y SCOPUS 1969-2018. Continuación