Artículos

Las industrias siderúrgica y automotriz, dos eslabones de un mismo proceso: la trasnacionalización de la producción

The steel and automotive industries, two links in the same process: the transnationalization of production

Las industrias siderúrgica y automotriz, dos eslabones de un mismo proceso: la trasnacionalización de la producción

Denarius, vol. 1, núm. 42, pp. 43-68, 2022

Universidad Autónoma Metropolitana, Unidad Iztapalapa, Departamento de Economía

Recepción: 20 Septiembre 2020

Aprobación: 06 Noviembre 2020

Resumen:

En el presente trabajo se documentó la importancia de las industrias siderúrgica y automotriz para la economía mexicana, y cómo nuestro país forma parte de los eslabones productivos más destacados en ellas a escala mundial: en el caso de la automotriz, por ser destino de interés de las principales armadoras, además de la creciente expansión de empresas productoras de autopartes; en el de la siderúrgica, al ser también destino de las principales del mundo, y estar en la lista de los mayores productores y exportadores de acero. El objetivo de este trabajo fue documentar la vinculación del capital trasnacional con las industrias mencionadas y sus efectos sobre la dinámica económica nacional, con el fin de demostrar que el capitalismo actual es mucho más que el conjunto de economías nacionales, más que la suma de las partes, ya que la nueva organización productiva tiene como base mecanismos que alteran el circuito del capital desde su núcleo. Es decir, aun cuando la representación sigue siendo vigente, hoy día se registran importantes cambios en el proceso de transformación (PT), debido a que con la conformación del mercado mundial, este proceso de valorización se presenta cada vez más descentralizado y globalmente disperso, lo que nos plantea una nueva fase de la relación capital-trabajo.

Palabras clave: Transnacionalización, proceso productivo, industria siderúrgica, industria automotriz.

Abstract:

This paper documents the importance of the steel and automotive industries for the Mexican economy, and how our country is part of the most prominent productive links in them worldwide: in the case of the automotive industry, as it is a destination of interest for the main assemblers, in addition to the growing expansion of auto parts manufacturing companies; in the steel industry, as it is also one of the world’s leading destinations, and is on the list of the largest steel producers and exporters. The objective of this work is to document the link between transnational capital and the aforementioned industries, and its effects on national economic dynamics, in order to demonstrate that current capitalism is much more than the set of national economies, more than the sum of the parties, since the new productive organization is based on mechanisms that alter the circuit of capital from its nucleus. In other words, even though the representation D-M-PT-M´-D´ is still in force, nowadays there are important changes in the transformation process (TP), as due to the conformation of the world market this valuation process appears increasingly decentralized and globally dispersed, representing a new phase of the capital-labor relationship.

Keywords: Transnationalization, productive process, steel industry, automotive industry.

1. Importancia de las industrias automotriz y siderúrgica en la economía nacional

Las industrias que a continuación se presentan fueron seleccionadas por la relevancia que tienen en la economía nacional, en el contexto actual en el que se privilegia el crecimiento económico hacia el exterior y se coloca en segundo plano la dinámica nacional, así como por ser representativas de diferentes vías de transformaciones económicas y tecnológicas. Como dato para abordar la primera consideración, entre 1993 y 2017 las exportaciones totales nacionales se multiplicaron ocho veces, al pasar de los 52 a los 409 mil millones de dólares CEPAL, 2018), lo que coloca a nuestro país como uno de los 13 exportadores más importantes a escala mundial, y el primero, por un amplio margen, en la región de América Latina y el Caribe. En cuanto a las transformaciones tecnológicas, al ser éstas uno de los determinantes fundamentales de las relaciones de producción, las concebimos como una de las principales causas que explican la forma en que nuestro país se insertó en la lógica de producción global de estas industrias.

Si nos remontamos a la literatura económica de los años previos al impulso del modelo secundario exportador, el comportamiento de ambas industrias servía como referente del desarrollo económico alcanzado en cualquier país desarrollado o con pretensiones de serlo. La industria automotriz, por el dinamismo que imprimía, tanto por el lado de la demanda, como por los eslabonamientos productivos que generaba. La industria siderúrgica, por ser indicador del desarrollo económico alcanzado en un país por su estrecha relación con la rama productora de bienes de capital. Además de que en nuestro país compartía con la industria petrolera la cualidad de estar al margen de los intereses del capital extranjero. Pero como la producción de bienes de capital en territorio nacional y latinoamericano ya no está en el debate actual, tampoco la discusión sobre la gestión y desempeño de la industria siderúrgica presenta el mismo vigor que en décadas anteriores. Y de aquí la importancia de reflexionar sobre esta industria, y uno de sus eslabones productivos hacia adelante más trabajados, la industria automotriz.

Pero antes de seguir con la reflexión, conviene comenzar con la ubicación y la definición de las industrias que comprende este estudio.

1.1 Ubicación de las industrias de estudio

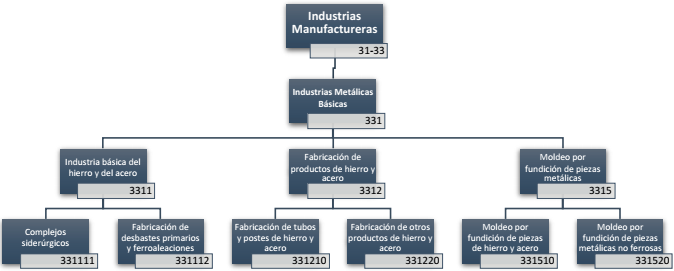

Cuando se aborda el tema de las industrias siderúrgica y automotriz es fácil imaginar que se trata de procesos de extracción y transformación de hierro, por un lado, y de producción de automóviles y autopartes, por otro. Sin embargo, al hacer el análisis cuantitativo de las mismas, es frecuente encontrar distintas definiciones por parte de las dependencias encargadas de generar y recopilar datos. El Sistema de Clasificación Industrial de América del Norte (SCIAN) ubica a la industria siderúrgica dentro del subsector Industrias Metálicas Básicas (331), y la agrupa en las siguientes ramas: 3311 (Industria básica del hierro y del acero), 3312 (Fabricación de producto de hierro y acero) y 3315 (Moldeo por fundición de piezas metálicas). De éstas se derivan seis clases, como se muestra en el Esquema 1, con un total de 208 productos. Por otra parte, la Secretaría de Economía, que tipifica la industria como una cadena global de valor, toma como eslabones principales de la cadena 10 clases, que suman un total de 342 productos. En la investigación que aquí se desarrolla, se realizarán los cálculos según la definición propuesta del SCIAN.

Esquema 1

Estructura de la industria siderúrgica según el SCIAN

Fuente: Elaborado con información del SCIAN.

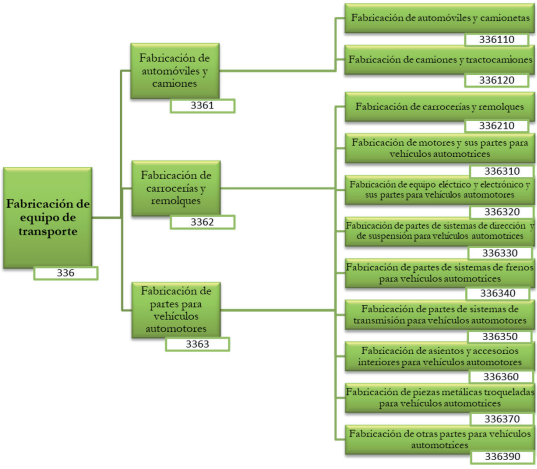

Siguiendo con la misma metodología, los cálculos que se harán para describir el comportamiento de la industria automotriz se realizarán a partir de la propuesta hecha por el SCIAN, con excepción de la rama Fabricación de otro equipo de transporte (3369), que creemos pertinente no incluir dentro de la industria, ya que refiere a la Fabricación de motocicletas (336991) y a la Fabricación de bicicletas y triciclos (336992), productos que no son de interés para los fines que nos hemos trazado. Por tal motivo, la definición que utilizaremos queda ilustrada en el Esquema 2. Es decir, se trabajará con las siguientes ramas: Fabricación de automóviles y camiones (3361), Fabricación de carrocerías y remolques (3362) y Fabricación de partes para vehículos automotores (3363), de las cuales se derivan 11 clases.

Esquema 2

Estructura de la industria automotriz según el SCIAN

Fuente: Elaborado con información del SCIAN.

2. Importancia de los sectores automotriz y siderúrgico en la economía mexicana

Definidas y ubicadas en el orden propuesto por el SCIAN nuestras industrias de estudio, procedemos a exponer las aproximaciones cuantitativas más utilizadas en el análisis económico: i) el peso en la producción nacional, ii) la participación en el empleo manufacturero, iii) el papel en las exportaciones, y iv) la participación en las inversiones. La intención es mostrar la importancia que las industrias automotriz y siderúrgica tienen en la economía mexicana.

2.1 En la producción

La importancia de estas industrias para la dinámica nacional se observa desde el hecho de que ambas contribuyeron con más de una quinta parte del total del PIB manufacturero. En 2018, la suma de sus participaciones fue del 22.5 %. Este dato debe leerse como resultado de la lógica exportadora que caracteriza al patrón de acumulación neoliberal. Y para muestra se tiene que, a partir de la entrada en vigor del Tratado de Libre Comercio de América del Norte (TLCAN) en 1994, el promedio anual de crecimiento de las industrias de estudio es mayor que el registrado en el total de la industria manufacturera.

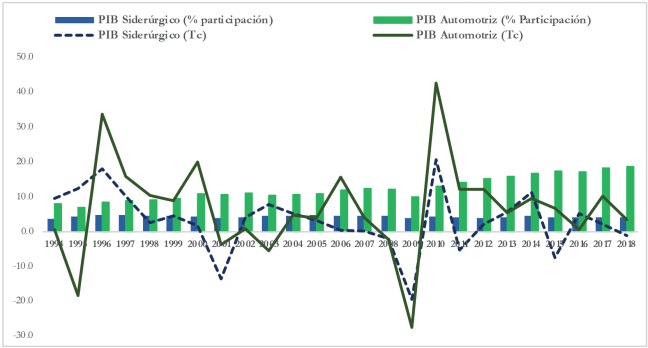

En la Gráfica 1 se muestra el comportamiento de las tasas de crecimiento y participaciones en el PIB manufacturero de las industrias siderúrgica y automotriz. La primera reporta un crecimiento promedio anual en el periodo del orden de 3.1 %, y la automotriz, de 6.5 %. Esto explica que la industria automotriz pasara de una contribución al PIB manufacturero del 8.3 % en 1993 al 18.6 % 25 años después, mientras que la industria siderúrgica apenas incrementó 0.5 puntos porcentuales su participación en los mismos años. Visto desde otro ángulo, la industria automotriz aumentó su PIB 3.9 veces y la siderúrgica 1.9 veces.

Gráfica 1

Crecimiento y participación en el producto manufacturero de las industrias siderúrgica y automotriz, 1994-2018

Nota: Los datos con los que se trabajaron fueron bajados en millones de pesos a precios de 2013. Tc: Tasa de crecimiento; % Participación respecto al total del PIB manufacturero nacional.Fuente: Elaborada con datos de INEGI, Sistema de Cuentas Nacionales de México.

Si estos 25 años de apertura comercial se dividen en dos periodos, uno que vaya de 1993 a 2007 y otro que vaya de 2008 a 2018, tomando como factor de división la crisis capitalista más profunda desde 1929, se observa un aumento en la participación de estas industrias en la producción manufacturera. En el primer periodo ambas industrias promedian un 14.2 % de la producción manufacturera nacional y, posterior al inicio de la crisis, el porcentaje aumenta a 19.6 %, siendo el último año de estudio el que muestra los niveles más altos, explicados principalmente por la dinámica automotriz.

La contribución de la industria automotriz al valor agregado (VA) de la industria manufacturera nacional al 2017 es del 24.1 %, participación incluso mayor a la que registra en términos de PIB, en donde su aporte es del 18 %. Esto la ha llevado a convertirse en una de las principales protagonistas de la dinámica económica nacional, y un importante elemento de análisis del cambio de patrón de acumulación, de sustitutivo de importaciones al secundario exportador, o neoliberal, pues si bien en ésta no se tiene registro de una fuerte presencia del Estado en términos de producción directa (como se tuvo en la industria siderúrgica), en los casi 100 años de su presencia en el país (la industria automotriz se instaló en México en la década de los veinte del siglo XX), ha sido elemento central en las estrategias de crecimiento que se han planteado. Por todo ello, vale la pena describir la actual estructura productiva al interior de esta industria.

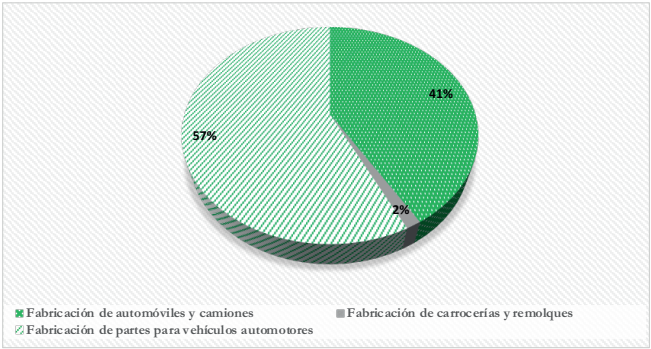

Contrario a lo que se podría esperar, la rama Fabricación de partes de vehículos automotores (3363) es la que más participación en la generación de VA registra al interior de la industria, por encima de la Fabricación de automóviles y camiones (3361), con participación del 57 y 41 %, respectivamente. Este dato da cuenta de los eslabonamientos productivos que se generan y de la forma en que la industria se inserta en la lógica de producción global. En cuanto a la distribución del VA al interior de cada rama, se observa que en relación con la Fabricación de partes para vehículos automotores (3363), que es productora de alrededor de 250 productos, la clase que más contribuye a la generación de VA es la 336320 con el 25.2 %, con 44 productos que se elaboran dentro de la clasificación de equipo eléctrico y electrónico, seguida de la 336390, que en su haber cuenta con 23 productos entre los que destacan convertidores catalíticos, elevadores de cristal, distintos filtros, rines y tubos de escape. Por su parte, en la rama 3361, que consta de dos clases, la 336110 concentra el 78.9 % del VA generado, con apenas 22 productos. Para relacionar las claves de las clases con el tipo de productos que en ellas se elaboran, se recomienda revisar la clasificación del SCIAN. La Gráfica 2 muestra la distribución a nivel de rama.

Gráfica 2

Distribución del valor agregado en las ramas que conforman la industria automotriz (Promedio de 2009 a 2017)

Cifras preliminares: p/ A partir de 2017Fuente: INEGI, Encuesta Anual de la Industria Manufacturera (EAIM).

Destaca un dato importante: en 2019 se tiene registro de 19 plantas automotrices instaladas, de las cuales seis concentran la mayor producción. Se trata de las tres plantas de General Motors, las dos de Ford y la de Toyota, ubicada en Baja California, que desde 2008 lidera los indicadores de producción en la rama Fabricación de automóviles y camionetas (3361). Esta concentración también se observa en la industria siderúrgica. Es de destacar que México se ubica entre los primeros 15 lugares en la lista de los principales productores siderúrgicos a escala mundial, con alrededor de 16 millones de toneladas de producción anual. De acuerdo con datos de la Secretaría de Economía, 85 % de esta producción es generada por apenas cinco empresas, siendo ArcelorMittal la que presenta una mayor concentración, con el 24 % del total, seguida de ahmsa, Ternium México, DeAcero y Tamsa, que en conjunto generan el 61 % restante.

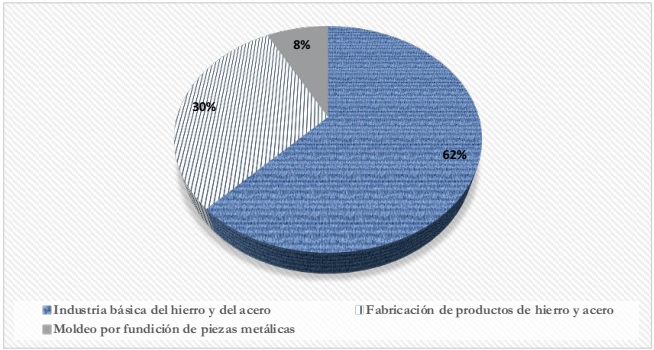

En la industria siderúrgica, la rama que más contribuye al valor agregado es la 3311, que reporta un 62 % de participación, seguida de la rama 3312 con el 30 %, y la 3315 que apenas representa un 7.8 % (Gráfica 3). En este sentido, vale destacar que, en los años más recientes, la fabricación de productos de hierro y acero muestra un notable incremento en sus niveles de inversión, del 15.9 al 34.2 %, como porcentaje del total de inversión en la industria, lo que nos hace suponer que en los años siguientes se presente un aumento en la producción de productos como tubos, postes, láminas, alambrón, varillas y otros productos de laminación secundaria de hierro y acero.

Gráfica 3

Distribución del valor agregado en las ramas que conforman la industria siderúrgica (Promedio de 2009 a 2017)

Cifras preliminares: p/ A partir de 2017Fuente: INEGI, Encuesta Anual de la Industria Manufacturera (EAIM).

El análisis a nivel rama nos permitió saber que los segmentos relacionados con la fundición primaria de hierro bruto y la fabricación de acero y ferroaleaciones son los de mayor relevancia. Ahora, con el análisis a nivel clase (a seis dígitos), podemos ir un poco más allá en nuestra aproximación y ubicar con mayor precisión los segmentos con los que nuestro país se inserta en la cadena de producción global. Es necesario entender que la rama 3311 está conformada por dos clases: la de Complejos Siderúrgicos (331111) y la de Fabricación de desbastes primarios y ferroaleaciones (331112), y que éstas contribuyen con el 71.2 y el 28.8 % del VA generado, respectivamente, diferencia que no sólo se explica por el hecho de que en la primera clase se reportan 120 productos y en la segunda sólo 20 (ver clasificación del SCIAN), sino también por las diferencias en la complejidad de los productos que se elaboran. Siguiendo con el desglose, la rama Fabricación de productos de hierro y acero (3312) se conforma de dos clases: Fabricación de tubos y postes de hierro y acero (331210) contribuye con el 17.3 % del VA, con un total de 16 productos, y la Fabricación de otros productos de hierro y acero (331220) con el 82.7 % restante, y con 29 productos reportados. Por último, tenemos la rama 3315, cuyas participaciones al interior son más homogéneas que en las dos anteriores; Moldeo por fundición de piezas de hierro y acero (331510) y Moldeo por fundición de piezas metálicas no ferrosas (331520), participan con el 59.5 y el 40.5 %, respectivamente.

Siguiendo con el ánimo de profundizar, conviene conocer el comportamiento de las transacciones a nivel rama en cada una de las industrias, para lo cual nos apoyamos en los datos de la matriz insumo producto del año 2013.1 En el caso de la industria siderúrgica, se observan altos niveles de concentración en el intercambio de demanda intermedia. Por ejemplo, en la rama 3311, cinco ramas representan más del 50 % del total de su demanda, destacando Fabricación de productos de hierro y acero (3312) con el 19.3 %, seguida de Fabricación de partes para vehículos automotores (3363) con el 12.1 %. Las cinco ramas que más demanda intermedia generan a la rama 3312 concentran el 46.7 %, siendo Fabricación de partes para vehículos automotores (3363) la que acapara el 21.4 %. El 68% de la demanda intermedia de la rama 3315 se concentra en 5 ramas; tan sólo la rama de Fabricación de partes para vehículos automotores (3363) registra un 46.7% del total de la demanda. Le sigue fabricación de equipo de aire acondicionado, calefacción, y de refrigeración industrial y comercial (3334) con el 8.7 %.

El análisis de la demanda intermedia nos confirma la condición concentradora de la rama que conjunta a las armadoras (3361): el 91.7 % del total de la demanda se concentra en cinco ramas, de las cuales la misma 3361 representa el 77.5 % de participación, seguida de la de autopartes (3363) con el 7.9 %. En la rama relacionada con la producción de carrocería y los remolques (3362), las armadoras concentran el 88.2 % del total de la demanda intermedia, seguida por el 5.6 % de la misma rama (3362). Sólo la rama de fabricación de autopartes (3363) registra una dispersión limitadamente más equitativa: el 50.9 % corresponde a la rama de ensamblaje de autos (3361), y el 16.3 % se reparte en la misma rama.

2.2 En el empleo en la manufactura

Sin duda alguna, el sector automotriz en México es uno de los que registran un mayor uso de tecnologías sofisticadas en su proceso productivo. La sorpresa es que, contrario a lo que se podría esperar, el número de sus trabajadores ha crecido de manera considerable. Entre los años 2007 y 2017 se pasó de 500 mil a 822 mil ocupados en la industria, lo que representa para el último año una participación del 22.2 % del total de ocupados en la industria manufacturera nacional. El crecimiento en materia de generación de empleo en la industria automotriz nacional ubica a México en la posición 17 de 39 países en materia de generación de empleo en la industria a escala mundial, con un cálculo de 137 mil nuevos empleos. Cabe señalar que en la lista se suman un total de 8 millones 400 mil trabajadores en el ramo; China se presenta como el país que ocupa la primera posición con poco más de 1 millón 605 mil empleos generados, seguido de Estados Unidos con 954 mil y Alemania con 773 mil.

La mayor parte de la población trabajadora de esta industria en México se ubica en la rama Fabricación de partes y vehículos automotores (3363), con un promedio en el periodo de 2007 a 2017 de 516 mil trabajadores, de los cuales poco más de 447 mil son obreros. Le sigue la rama 3361 con un promedio de 62 mil ocupados de los cuales 48 mil son obreros. Las ramas que registran una mayor participación de obreros respecto al total de la población ocupada son la 3361 y la 3369 con participaciones del 77.3 y 78.8 %, respectivamente.

En la industria siderúrgica se tiene registro de 65 919 personas ocupadas en el año 2017, lo que significa un 1.8 % más que en 2007. Sin embargo, con esta cifra, apenas se logra alcanzar el número de ocupados reportados previo a la caída que se da en el indicador en los años noventa. De acuerdo con datos de Guzmán (2002: 431), en el periodo de 1980 a 1997 el número de trabajadores en la industria cayó en más de 29 mil trabajadores, al pasar de 64 377 a 35 125 puestos de trabajo, de los cuales la mayoría eran obreros. Hoy día, el número más nutrido de trabajadores se encuentra en la rama Industria básica del hierro y acero (3311) con alrededor del 39 % del total de la población ocupada en la industria siderúrgica, seguida de la rama 3312 con el 32.4 % y la rama 3315 con el 28.4 %.

En cuanto a la distribución del empleo a nivel clase, se puede observar que, en el año 2017, la clase con el mayor número de ocupados al interior de la industria siderúrgica fue la de complejos siderúrgicos (331111) con más de 21 mil trabajadores, de los cuales casi 14 700 son obreros. Por su parte, clase productora de automóviles y camionetas registró una población de alrededor de 70 mil ocupados, apenas una cuarta parte de la población ocupada reportada en la clase de fabricación de equipo eléctrico y electrónico de partes automotrices (336320), con un registro de más de 316 mil ocupados, y poco menos de la mitad de la que reporta la fabricación de autopartes (336390) con un registro de más de 148 mil ocupados.

2.3 En las exportaciones

El contexto de apertura comercial en el que se desenvuelven nuestras industrias de estudio nos obliga a abordar la relación que estas industrias tienen con la dinámica exterior, motivo por el cual en las líneas que siguen se hará un breve balance de los resultados obtenidos con la lógica exportadora que impera en el país desde la década de los noventa.

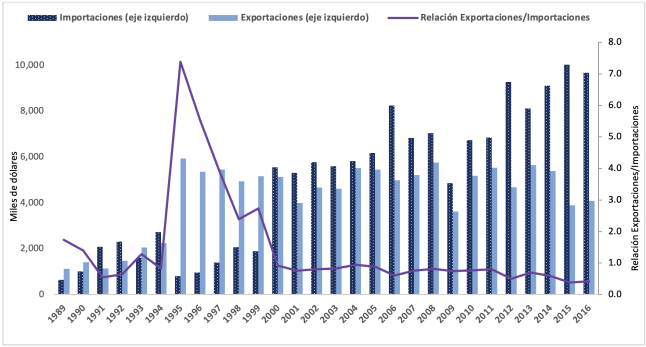

Comenzaremos con la industria siderúrgica, la cual ha jugado un papel preponderante en esta reestructuración, aunque con resultados poco favorables para la dinámica económica en el país. De acuerdo con los datos del Anuario Estadístico del Acero (2017), en el periodo de 1989 a 2016 las exportaciones se multiplicaron 4 veces (con una tasa de crecimiento promedio anual del 9 %), pero las importaciones lo hicieron en 14 veces (con una tasa de crecimiento promedio anual de casi el 15 %). Se observa que, a partir de la entrada en vigor del TLCAN, las exportaciones acereras mostraron un crecimiento sin precedentes. Sin embargo, este auge no se pudo sostener más de 5 años, y desde 1999 nuestro país ocupa una posición de importador neto de este tipo de productos. Los principales destinos de exportación de productos siderúrgicos elaborados en México son Estados Unidos y China. En 2012 la participación de las exportaciones a Estados Unidos fue del orden del 55.4 % y las dirigidas a China del 10.9 %; y para 2017 la estructura cambia a 50.7 % y 14.5 %, respectivamente. No obstante, la industria registra importantes déficit.

Los déficit comerciales registrados en la industria se explican en su mayoría por las importaciones provenientes de China y Estados Unidos, que entre los años 2012 y 2015 se llegaron a duplicar. Una de las posibles explicaciones para esta situación se encuentra en el hecho de que, a raíz de su inserción en la dinámica de producción global, esta industria pasó a especializarse en la fabricación de productos planos, cuyo nivel de sofisticación es menor a los producidos en otras latitudes. Otra corresponde a la entrada de China a la Organización Mundial del Comercio (OMC), situación que provocó el notable aumento de las importaciones de acero proveniente de China, debido a los bajos costos de producción acerera en la industria asiática, situación que antes de la crisis de 2008 no representó mayor alarma para los productores nacionales. Posteriormente, respecto a este suceso, y por el punto de quiebre registrado en los precios de los metales, a partir de 2009 los productores nacionales comenzaron a solicitar al gobierno mexicano la implementación de medidas de protección de tipo arancelario que permitieran lidiar con el aumento de importaciones procedentes de China, principalmente en productos como rolado caliente, rolado frío y galvanizado (Caltzoncit y Cruz, 2017).

Gráfica 4

Comportamiento de las exportaciones e importaciones en la industria siderúrgica en México, 1989-2016

Fuente: Elaborada con datos de los Anuarios Estadísticos del Acero. Para el periodo 1989-1996, se tomó el anuario 1999; para el periodo 1997-2006, la fuente fue el anuario 2007, y para el periodo 2007-2016, el anuario consultado fue 2017.

El análisis de la balanza comercial a nivel rama nos muestra que los mayores déficit se ubican en la rama Industria básica del hierro y el acero (3311) por un monto de 48 692 millones de pesos, producto de la relación entre importaciones y exportaciones que presenta, que es de 2 a 1; la rama 3312 reporta un déficit del orden de los 37 mil millones de pesos, resultado de que las importaciones son cinco veces mayores que las exportaciones, y la rama 3315, con un nivel de importación 3.1 veces superior al de sus exportaciones, por una suma de 6307 miles de millones de dólares. Estos datos son consistentes con los presentados por Corrales (2018: 108), quien los explica por las diferencias en calidad y precio de los productos transados: «Mientras exportamos planchón, lámina rolada en frío y caliente, lámina galvanizada, tubería, entre otros, las importaciones se componen de productos con mayor valor agregado, tales como lámina para la industria automotriz, aceros especiales para la industria metalmecánica, etc.». Con esto, México se coloca en el séptimo lugar en la lista de países importadores de acero.

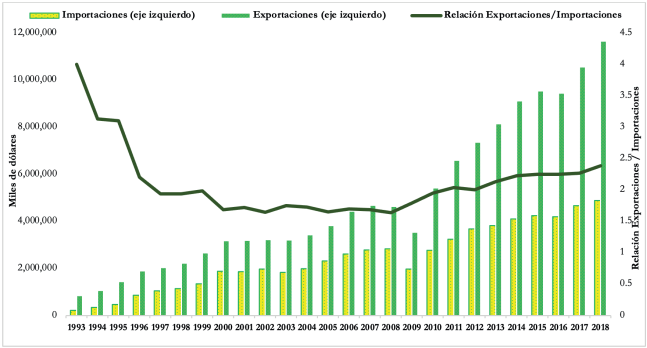

Siguiendo la misma lógica exportadora, la industria automotriz se presenta como uno de los motores impulsores de las ventas al exterior. De 1990 a 2017 las exportaciones vinculadas con esta industria pasaron de representar el 25 % del total de las exportaciones mexicanas al 62 % (INEGI, 2018). Por eso no es de sorprender que ocupe el lugar séptimo en la lista de países productores de vehículos a escala mundial, aunque cerca del 80 % de su producción sea destinada a la exportación, y el 86 % de esas exportaciones se hagan hacia Estados Unidos y Canadá, en el marco del TLCAN, países con los que ya registra un superávit en el comercio de productos automotrices.

Visto en datos, en el periodo de 1993 a 2018 las exportaciones automotrices se multiplicaron 14 veces al pasar de 846.3 millones de dólares a 11 648 millones de dólares, con una tasa de crecimiento promedio anual del 12 %. Lo interesante es ver que las importaciones también aumentaron, e incluso a niveles superiores: 24 veces en el mismo periodo, con una tasa de crecimiento promedio anual del 15.4 %. En 1993 se importaron 211.5 millones de dólares en productos automotrices, y 25 años después la cifra aumentó a 4883 millones de dólares. En la Gráfica 5 se muestra el comportamiento de estos datos y el aumento de la dependencia de esta industria hacia el exterior, representado por el coeficiente de exportaciones entre importaciones, el cual pasó de 4 a 2.4 entre los años 1993 y 2018, alcanzando su punto más bajo en los años 2005 y 2008 al registrar un coeficiente de 1.6.

Gráfica 5

Comportamiento de las exportaciones e importaciones en la industria automotriz y su relación en México, 1993-2018

*Los datos de 2018 son hasta septiembre.Fuente: Elaborada con datos de la Balanza Comercial de Mercancías de México, INEGI.

También es importante señalar que, en el marco de apertura comercial, una de las necesidades impuestas a la industria automotriz fue trabajar con mecanismos de control de calidad y eficiencia que le permitiera adaptarse a la nueva lógica exportadora. El reto se cumplió, y para muestra se tiene que la participación de México en la producción de vehículos comerciales aumentó de 3.4 a 9.1 % respecto a la producción mundial, reflejo de una producción 3.9 veces mayor a la registrada en la década de los noventa.

Analizar el incremento en los niveles de exportación (del orden del 12 % promedio anual) implica, cuando menos, hacer un ejercicio de desagregación. En este sentido, llama la atención que la rama Fabricación de partes para vehículos automotores (3363) sea la única que reporta déficit comerciales. En el caso de la rama que incluye a las armadoras (3361), la relación de exportaciones entre importaciones es de 3.7, es decir que, en términos nominales, se exporta 3.7 veces más de lo que se importa; en el caso de la rama dedicada a carrocerías la relación es 2.5, y en el caso de la rama que concentra la producción de autopartes, el déficit comercial que se registra es del orden de los 110 millones de pesos. Esto como resultado de la necesidad de importar el 20 % de las autopartes que se demandan en el país.

2.4 En las inversiones

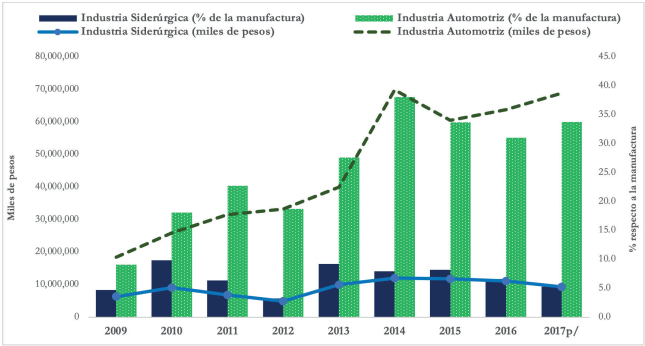

Analizar el comportamiento de la inversión significa analizar el proceso de crecimiento de un país o de una industria. La razón es que la variable inversión determina el tamaño de la planta productiva, que incluye bienes de capital y fuerza de trabajo incorporada al proceso productivo. Uno de los indicadores más frecuentes para este análisis es el de Inversión Fija Bruta (IFB) que, a decir del INEGI, se refiere a las erogaciones efectuadas por la compra de activos fijos a partir del valor de las adquisiciones, más la producción de activos para uso propio, más las mejoras, reformas y renovaciones de importancia efectuadas por terceros.

En el caso de la industria automotriz, se observa un aumento significativo en los niveles de inversión, los cuales se quintuplicaron en estos ocho años, al pasar de 12.1 mil millones de pesos a los 59.5 mil millones de pesos, lo que se traduce en un aumento de la participación de la IFB de esta industria (suma de las ramas 3361, 3362 y 3363) respecto al total de IFB en la industria manufacturera, que pasa del 9.1 al 33.9 % entre 2009 y 2017. Estamos refiriéndonos a un crecimiento que prácticamente triplica la participación de esta industria, con un registro promedio anual del orden del 25.9 %, crecimiento que se explica en gran medida por las inversiones realizadas en la rama 3363, relacionada con la producción de autopartes, misma que incluso supera los niveles de inversión registrados por las empresas armadoras que conforman la rama 3361. Se trata de un dato que no resulta menor si se considera que es en estos años cuando se da la apertura de nuevas plantas automotrices: en 2013 con la apertura que se tenía programada de la Chrysler Saltillo, la Nissan Aguascalientes y la Mazda Guanajuato; en 2014 de la Audi Chiapas-Puebla y la Honda Guanajuato, y entre 2014 y 2017 con la Kia y la BMW en Toluca.

El análisis de la industria automotriz a seis dígitos nos arroja que la clase 336110, que representa la producción de unidades económicas dedicadas principalmente a la fabricación de vehículos ligeros con motor de combustión interna, como automóviles, furgonetas (minivans) y otras camionetas de carga ligera, es la que por mucho registra los mayores niveles de IFB. Este dato nos habla de la estrategia productiva de las armadoras, por el tipo de productos que están interesadas en producir o perfeccionar el proceso productivo. Las clases que le siguen en cuanto a mayor IFB están ubicadas en la rama productora de autopartes: la clase 336320, que refiere a Fabricación de equipo eléctrico y electrónico y sus partes para vehículos automotores,2 y la 336310, Fabricación de motores y sus partes para vehículos automotores, aunque la 336350, Fabricación de partes de sistemas de transmisión para vehículos automotores,3 comienza a ser de interés en la industria.

Estos datos nos confirman la importancia que hoy día representan las clases relacionadas con la producción de autopartes, y la relevancia que tienen para la dinámica económica al interior de la industria, pues de acuerdo con datos de 2017 la producción generada en su interior fue equivalente a 77.5 % de lo producido por las armadoras (rama 3361), y la IFB que registraron representó 92 % de la reportada por las armadoras. Sin embargo, el VA que las empresas de autopartes generaron superó en 24 % a lo generado por las armadoras, 364 miles de millones de pesos versus 292 miles de millones, dando cuenta con ello del impacto diferenciado que generan las empresas armadoras y de autopartes sobre la dinámica económica nacional.

Ahora bien, con el análisis de los Activos Fijos Brutos (AFB) en la industria, se puede ver que ésta posee 17 % del total de los AFB con que cuenta la industria manufacturera, de los cuales tan sólo la rama Fabricación de partes para vehículos automotores (3363) posee 9.9 % del total de dicha industria, lo que equivale al total de acervos con los que cuenta la siderúrgica. La segunda rama con mayor participación es Fabricación de automóviles y camiones (3361) con el 6.9 %, y llama la atención que la Fabricación de carrocerías y remolques (3362) apenas registre el 0.2 % del total de los acervos. Haciendo el respectivo desglose del tipo de activos que se presentan, se observa que la clase Fabricación de motores de gasolina y sus partes para vehículos automotores (336310) es la que muestra la mayor participación de Maquinaria y equipo de producción como parte de sus AFB, seguida de la Fabricación de partes de sistemas de dirección y de suspensión para vehículos automotores (336330) y de la Fabricación de piezas metálicas troqueladas para vehículos automotores (336370), todas dentro de la rama de autopartes, situación que contrasta con la rama Fabricación de carrocerías y remolques (3362) y su clase, que registra los menores niveles de activos en Maquinaria y equipo, con el 64 % del total de activos -6 puntos porcentuales por debajo de la media de la industria manufacturera-, y los más altos de la industria en Bienes inmuebles y Equipo de transporte con el 27.5 % y el 4.4 % de participación, respectivamente.

Las clases que presentan mayores AFB de Equipo de cómputo y periféricos son: Fabricación de piezas metálicas troqueladas para vehículos automotores (336370) con un registro de activos tres veces mayor en 2017 respecto al que se tenía en 2009; Fabricación de automóviles y camionetas (336110), que multiplicó sus activos de cómputo en 2.9 veces, y Fabricación de otras partes para vehículos automotores (336390), que lo hizo en 2.6 veces. Con esto se tiene que en 2017 el equipo de cómputo utilizado en la automotriz equivalió a más de una quinta parte del total registrado en la industria manufacturera.

Gráfica 6

Inversión fija bruta en las industrias siderúrgica y automotriz en México, 2009-2017

Fuente: INEGI, Encuesta Anual de la Industria Manufacturera (EAIM).

Al analizar la tendencia de crecimiento de los AFB en las ramas, se reporta un aumento considerable en las ramas 3361 y 3363, del orden de 14.3 % y del 10.0 % promedio anual entre 2009 y 2017; sólo en la rama 3362 se presenta un crecimiento inferior al promedio de las industrias manufactureras, del 4.1 versus 6.7 % promedio anual. Al detenernos en la tendencia en materia de inversión, se observa que la rama relacionada con autopartes aumentó su Inversión Fija Bruta (IFB) entre los años 2009 y 2017 en más del 20 % promedio anual, lo que significó un aumento de 4 veces la inversión en el periodo. El tipo de activo al que se dirigió esta política de inversión es el de Maquinaria y Equipo de producción, principal destino de inversión, con 78.4 porciento. Le sigue Bienes inmuebles con el 12.8 %, y más atrás están Equipo de Cómputo y periféricos con el 1.9 % de la IFB. Para cerrar, a diferencia de los registros en la industria siderúrgica, en la industria automotriz, sólo la rama Fabricación de carrocerías y remolques (3362) presenta un diferencial negativo entre la IFB y la depreciación.

Por su parte, la IBF en la industria siderúrgica -suma de las ramas 3311, 3312 y 3315- promedia una participación del orden del 6.8 % respecto al total de IBF en la manufactura. Las tasas de crecimiento de la IBF en esta industria, aunque positivas, registran una menor aceleración en comparación con la industria automotriz. Sin embargo, si desglosamos el análisis a nivel rama y clase, podemos observar un comportamiento por demás interesante. En los últimos años, la rama Fabricación de productos de hierro y acero (3312) ha incrementado de manera considerable sus niveles de IBF, lo que la ha llevado a aumentar su participación respecto al total de la industria siderúrgica del 15.9 % en 2009 al 34.2 % en 2017. A la par de esta situación, la IBF en la rama Industria básica del hierro y del acero (3311), que en el año 2009 contribuía con más de la mitad de la producción en la industria, en los años posteriores comienza a presentar una notable disminución en sus niveles de inversión, al punto tal que su participación de IBF respecto al total de la IBF en la siderúrgica cae del 72.4 al 58.7 %. Por eso es de destacar la inversión anunciada por ArcelorMittal en 2019 por cerca de mil millones de dólares.

A este análisis debe agregarse el desglose de los montos de inversión por tipo de activo. Por ejemplo, en la industria siderúrgica se observa que un 70.5 % de la inversión se ha destinado a Maquinaria y Equipo de Producción, un 22.5 % a Bienes Inmuebles y apenas un 1.2 % a Equipo de cómputo y periférico. El restante 1.8 % corresponde a Equipo de transporte. Las clases que muestran un mayor crecimiento en equipo cómputo entre los años 2009 y 2017 son: Fabricación de desbastes primarios y ferroaleaciones (331112), Moldeo por fundición de piezas metálicas no ferrosas (331520) y Fabricación de otros productos de hierro y acero (331220), al multiplicar su acervo en 2.8 veces para las dos primeras clases, y en 2.5 veces para la 331220. Si a esto le agregamos que la variable IFB muestra un crecimiento promedio anual del 14.6 %, destinado principalmente a Maquinaria y Equipo (el 71.8 % de la inversión), se puede intuir que la tendencia se mantendrá.

3. Principales empresas productoras en México

Con base en lo publicado por la Cámara Nacional de la Industria del Hierro y el Acero (CANACERO), la producción siderúrgica en el país está a cargo de cincuenta empresas, siendo las más importantes de origen extranjero. Aquí es pertinente recordar que entre las razones que explican la presencia de una empresa de origen distinto al país en donde se asienta destacan: las ventajas geográficas que el país seleccionado registra, ventajas íntimamente vinculadas con la explotación de los recursos naturales; la flexibilidad que se les otorgue en materia de regulación nacional, regional o local, tales como impuestos, subsidios, ventajas arancelarias; la estrategia de reducción de costos de producción, particularmente los que se relacionan con los costos laborales.

Dicho lo cual, la empresa que, sin mayor asombro, encabeza la lista de mayores productoras en el país es ArcelorMittal México, cuya posición de liderazgo a escala mundial es notable.4 Esta empresa invierte por primera vez en nuestro país en 1994, aunque su consolidación se dará en 2006, cuando adquiere la empresa Las Truchas (SICARTSA), que nació como una empresa pública, pero que, en el marco de un proceso de privatización en 1992, fue comprada por Ispat International; posteriormente, en 2005 se fusiona con Mittal Steel, y un año después se convierte en la siderúrgica más grande de México. Según sus informes, abastece alrededor de 25 % del mercado nacional y aporta cerca del 4 % de la producción total del Grupo ArcelorMittal. La filial mexicana se caracteriza por contar con una estructura productiva bien organizada que comienza con actividades de exploración y explotación minera en la zona conocida como Las Truchas (localizada a 27 km del complejo siderúrgico de Lázaro Cárdenas, en Michoacán), y presenta una capacidad de producción de 4 millones de toneladas de acero líquido al año.5 Esta empresa también tiene plantas productoras en los estados de Guanajuato y Sonora, presencia minera en Guerrero y Colima, actividades relacionadas con el comercio al por mayor de materiales para la construcción en Querétaro y actividades relacionadas con complejos siderúrgicos y servicios de ingeniería en San Luis Potosí, y su oficina corporativa y centro de ventas en la Ciudad de México. Entre los principales productos que elabora se encuentran concentrados de mineral de hierro, varilla, alambrón, palanquilla y planchón. Con la producción de estos es que se mantiene en la posición monopólica al interior de la clase Complejos Siderúrgicos, apenas pudiéndole hacer competencia las sociedades mexicanas con capital estadounidense.

Otra empresa siderúrgica de gran relevancia internacional con presencia en el país es la brasileña Gerdau Corsa, la más importante de América Latina; de acuerdo con lo publicado por la propia empresa, participa en los mercados de la construcción civil e industrial, operando dos plantas productoras de acero y laminación, una ubicada en el Estado de México y la otra en Ciudad Sahagún Hidalgo, con una capacidad instalada de 1 millón de toneladas de acero al año. El grupo argentino Techint, con sus compañías Tenaris TAMSA y Ternium México, también tiene presencia en territorio nacional y su producción se destina a abastecer las industrias petrolera y automotriz. Sus actividades van desde la extracción de mineral de hierro -en sus propias minas concesionadas-, pasando por la fabricación de acero, hasta la elaboración de productos terminados de alto valor agregado y su distribución, con centros productivos localizados en Nuevo León, Puebla, Coahuila, Jalisco, Colima, Michoacán y San Luis Potosí.

El capital asiático se encuentra representado por la empresa surcoreana Posco, que cuenta con cuatro centros ubicados en Huejotzingo, Puebla, Villa de Reyes San Luis Potosí, Celaya Guanajuato y Aguascalientes, cuya producción se encuentra estrechamente vinculada con otras industrias como son la automotriz y la de electrodomésticos. Y para cerrar la lista de las principales empresas tenemos a la mexicana Altos Hornos de México, integrada con minas propias de carbón y hierro, que forman parte de una extensa cadena industrial que va desde extracción de mineral de hierro, hasta la manufactura de aceros, aunado al hecho de que desde su subsidiaria Minera del Norte (MINOSA) vende carbón térmico para la generación de energía eléctrica.

En cuanto a la industria automotriz, en 2019 se tiene registro de la presencia de 19 plantas armadoras en el país, entre las que destacan la General Motors y la Ford, empresas que hasta antes de la crisis de 2008 dominaban la producción del sector a escala mundial; y la Toyota, que hoy día lidera los indicadores de producción. Las dos primeras empresas se instalan por primera vez en el país en 1964, en el Estado de México (Toluca y Cuautitlán, respectivamente), y la empresa japonesa en Aguascalientes en 1993, lo que de entrada habla de la lógica diferenciada de producción y destino con la que operaron en sus inicios. Bajo este esquema, otras de las empresas que llegaron al país previo a la apertura comercial fueron Nissan (1966), Volkswagen (1967), la planta de General Motors en Ramos Arizpe (1981), la Chrysler (1981) y la Ford en Hermosillo (1984). Y ya con la nueva lógica comercial llegaron la Honda (1986), una segunda planta de Nissan en Aguascalientes (1992), la Toyota con sede en Baja California (1993), la Chrysler Saltillo (1995), la General Motors San Luis Potosí (2008), la segunda planta de Chrysler Saltillo (2013), la segunda planta de Nissan en Aguascalientes (2013), la Mazda (2013) y más recientemente Audi Chiapas (2014), Kia (2014) y BMW (2014) en Toluca.

Como parte de la desverticalización registrada en la industria a escala mundial, México se ha convertido en uno de los países con mayor número de empresas relacionadas con la producción de autopartes, por lo que no es de sorprender que 93 de las 100 principales fabricantes de autopartes en el mundo tengan presencia en el país. Entre ellas destacan Zeon, en San Luis Potosí; Isringhausen, en Coahuila; Coindu, en Tlaxcala; Huf Huelsbeck & Fuerst, en Puebla; Robert Bosch, en Querétaro y el Estado de México; ThyssenKrupp, en Puebla, y Draexlmaier, en San Luis Potosí, por mencionar algunas. De acuerdo con la CEPAL (2018), entre 1985 y 2015 la contribución de los proveedores al valor agregado total de la industria aumentó del 56 % al 82 %. Como parte de esta reconfiguración, México, al ser uno de los principales productores y exportadores de vehículos, también se convirtió en el quinto exportador de autopartes en el mundo. Es así como, de acuerdo con los datos de la Secretaría de Economía de México, la industria automotriz registra vínculos con alrededor de 33 ramas productivas, de las cuales 30 están dentro del sector manufacturero nacional.

Complementando estos datos con los cálculos dados por Romero (2011), en México existen aproximadamente 1500 empresas fabricantes de autopartes,6 de las cuales 80 % son empresas extranjeras de alcance global y sólo 20 % son nacionales. Con la evidencia empírica recopilada en Bracamonte y Contreras (2008), Romero (2011), Carrillo et al. (2017), se puede reportar que los autopartistas globales cuentan con redes de proveedores ya establecidos, que en su mayoría no son locales, y las excepciones sólo compran piezas o componentes básicos que representan un menor valor agregado. Esto se corresponde con el dato de que en México 55 % del contenido del automóvil ligero ensamblado es de origen importado, mismo que resulta 20 % mayor (del 75 %) si se hace el cálculo para vehículos comerciales.

La baja participación de las empresas nacionales en los esquemas de proveeduría debe ser objeto de toda atención por parte de los organismos públicos nacionales, pues tomando en cuenta lo dicho por la CEPAL (2013) y la OIT (2014; 2016), la articulación productiva puede ser el elemento central de una estrategia de desarrollo; de lo contrario resultará prácticamente imposible para las empresas locales competir contra las empresas multinacionales proveedoras ya instaladas, más aun cuando entre las empresas de autopartes con las que se tiene que competir se encuentra la empresa Delphi, una de las dos más importantes en el país (la otra es la alemana Bosch y Denso), destacada por sus fuertes inversiones en materia de investigación y desarrollo, lo que la ha llevado a colocarla como una empresa líder en la fabricación de piezas eléctricas, electrónicas y de sistemas térmicos para automóviles, con presencia en al menos 32 países, por supuesto, incluido México.

Para darle dimensión al reto frente al que están los potenciales proveedores nacionales, aquí un ejemplo: la estrategia de Delphi, al igual que la de las armadoras automotrices, es presentar año con año nuevos modelos o dispositivos de equipamiento que le resulte de interés a la armadora que funge como su cliente.7 Entre sus principales clientes se encuentran General Motors, con 18 % de su mercado; Daimler, con 11 %; Ford, con 7 %; Shanghai General Motors, con 5 %; Fiat, con 5 %; Peugeot representa 4 %, mismo porcentaje de Renault/Nissan, y Hyundai y Toyota que representan 3 % de sus ventas. Con estos datos, tomados de Melgoza (2017), se constata que estamos en presencia de una empresa proveedora de autopartes que tiene por cliente al 90 % de los principales productores de vehículos automotores en el mundo.

4. Consideraciones finales

En este trabajo se expuso la relevancia de las industrias siderúrgica y automotriz para la economía mexicana. Al comenzar con la definición de estas industrias, se expuso la decisión de optar por trabajar con la medición propuesta por el SCIAN a la hora de hacer el análisis cuantitativo, así como las ramas y clases que fueron seleccionadas para dicho propósito. Se pudo constatar que México es un país que da muestras de formar parte de los eslabones productivos más destacados en las industrias a escala mundial. En el caso de la industria automotriz, por ser destino de interés de las principales armadoras y, además, por la creciente expansión de empresas productoras de autopartes, que lo han llevado a ocupar el lugar del séptimo país exportador a escala mundial de este tipo de productos. Y en materia de producción siderúrgica nuestro país también juega un papel relevante, al ser igualmente destino de las principales empresas siderúrgicas en el mundo, y estar en la lista de los principales productores y exportadores de acero.

Vistas desde el proceso productivo en sí, ambas son parte de uno de los encadenamientos productivos trasnacionales más importantes. Y que se constata desde las declaraciones de objetivos de las acereras, en donde se deja de manifiesto «el compromiso a ayudar a la industria automotriz a construir un mundo mejor con aceros más inteligentes». (ArcerlorMittal.org). Y cobra mayor sentido cuando se sabe que más de dos tercios de los componentes de un automóvil es de acero. El resto de los componentes son plásticos (9 %), metales no ferrosos (8 %), vidrios (3 %), caucho para llantas (3 %), polímeros procesados (1 %) y otros.

Con este primer acercamiento se pudo ubicar cuáles son las ramas y clases económicas con mayor integración a la producción global. Y cómo éstas, a su vez, son los de mayor interés del capital extranjero. Por lo que no hace falta hacer un ejercicio sofisticado de análisis cuantitativo para demostrar que existe una fuerte correlación entre la participación del capital extranjero y el grado de dinamismo de las ramas insertas en la cadena global de producción, ya que con sólo conocer a las principales empresas trasnacionales y los montos de producción de cada una de ellas nos damos cuenta de la estrategia de concentración y centralización de capital que impera en estas industrias.

Por último, con este ejercicio de documentación se puede comenzar a plantear que la acumulación de capital ya no sólo se realiza a escala nacional; y no sólo eso, sino que segmentos de la producción en ambas industrias son abiertamente trasnacionales. Dicho en otras palabras, estamos frente a industrias que antes eran de base nacional y hoy son trasnacionalizadas. El caso de la industria siderúrgica es emblemático en el país. Y el de la industria automotriz es emblemática para Estados Unidos. Un ejemplo muy ilustrativo se encuentra en el hecho de que el valor de la producción de la industria automotriz, comparado con el que producen los Estados nación, la coloca en el sexto lugar de la lista de producción los principales países, sólo por debajo del PIB de las cinco primeras potencias, lo que obliga a los analistas a mínimamente considerar el carácter geoestratégico de esta industria a la hora de hacer su análisis.

Referencias

Bracamonte, Á. y Contreras, O. (2008). Redes globales de producción y proveedores locales: los empresarios sonorenses frente a la expansión de la industria automotriz. Estudios Fronterizos, 9(18), 161-194. México: UABC.

Brown, F. y Guzmán, A. (1998). Cambio tecnológico y productividad en la siderurgia mexicana 1984-1994. Comercio Exterior, octubre. México: Bancomex.

Caltzoncit, D. y Cruz, J. (2017). Análisis de precio spot del acero en México: caso de las importaciones chinas en territorio nacional. Innovaciones de Negocios, 14(27), 39-55. México: UANL.

Cámara Nacional del Acero. Diez años de estadísticas siderúrgicas 1989-1998. CANACERO.

Carrillo, J., Bensusán, G. y Micheli, J. (coords., 2017). ¿Es posible innovar y mejorar laboralmente? Estudio de trayectorias de empresas multinacionales en México. México: UAM Azcapotzalco.

Comisión Económica para América Latina, CEPAL (2013). Panorama de la inserción internacional de América Latina y el Caribe. Lenta poscrisis, meganegociaciones comerciales y cadenas de valor: el espacio de acción regional. Santiago de Chile: Naciones Unidas.

Comisión Económica para América Latina, CEPAL (2018). La inversión extranjera directa en América Latina y el Caribe 2018. Santiago de Chile: Naciones Unidas.

Corrales, S. (2018). Reestructuración y competencia de AHMSA por los mercados del acero globalizados. En Belmont Edgar et al. Emerger escombros. Nuevos contextos y actores de la reestructuración productiva en México. México: Universidad Autónoma de Querétaro.

Guzmán, A. (2002). Las fuentes del crecimiento en la siderurgia mexicana. Innovación, productividad y competitividad. México: Porrúa, UAM-Iztapalapa.

Instituto Nacional de Estadística, Geografía e Informática (2018). Encuesta Nacional de Trabajadores Manufactureros. México: INEGI.

Instituto Nacional de Estadística, Geografía e InformáEPALtica. Sistema de Clasificación Industrial de América del Norte, México SCIAN (base de datos varios años). México: INEGI.

Instituto Nacional de Estadística, Geografía e Informática. Encuesta Anual de la Industria Manufacturera (base de datos varios años). México: INEGI.

Kang, N. y Sakai, K. (2000). International Strategic Alliances: Their Role in Industrial Globalization. En STI Working Paper 2000/5. Paris, Organización para la Cooperación y el Desarrollo Económicos.

Melgoza, R. (2017). El caso de Delphi Automotive PI. En Carrillo, J., Bensusán, G. y Micheli, J. (coords.). ¿Es posible innovar y mejorar laboralmente? Estudio de trayectorias de empresas multinacionales en México. México: UAM Azcapotzalco.

Organización Internacional del Trabajo, OIT (2014). Involucrar a las empresas multinacionales en la creación de más y mejores empleos. Ginebra, noviembre: OIT, Programa de Empresas Sostenibles.

Organización Internacional del Trabajo, OIT (2016). Empresas multinacionales. Ginebra, OIT-Promoción del empleo. <http://www.ilo.org/global/topics/employment-promotion/multinationalenterprises/lang--es/index.htm> (consultado el 13 de abril de 2016).

Robinson, W. (2017). América Latina y el capitalismo global. México: Siglo XXI.

Romero, I. (2011). Impacto asimétrico de la crisis global sobre la industria automotriz: Canadá y México comparados. Perspectivas para el futuro, CEPAL, México.

Toledo, D. y Zapata, F. (1999. Acero y Estado. Una historia de la industria siderúrgica integrada en México. México: Universidad Autónoma Metropolitana.

Zapata, F. (2005). Tiempos neoliberales en México. México: El Colegio de México.

Notas