Artículos

Simulación numérica del modelo neokeynesiano con una regla de Taylor

Numerical simulation of the new keynesian model with a Taylor Rule

Simulación numérica del modelo neokeynesiano con una regla de Taylor

Abanico veterinario, vol. 1, núm. 42, pp. 179-206, 2022

Sergio Martínez González

Recepción: 27 Febrero 2020

Aprobación: 30 Abril 2020

Resumen: Simulamos las funciones impulso-respuesta en un modelo neokeynesiano con regla de Taylor para caracterizar la dinámica de la producción y la inflación que emana de algunos disturbios exógenos. Las simulaciones para ciertos parámetros calibrados muestran que la autoridad monetaria debe priorizar el ‘objetivo inflación’ (banco central ‘halcón’) por encima del ‘objetivo producción’ (banco central ‘paloma’). Esta estrategia es la mejor en términos de los efectos adversos provocados por los eventos monetarios exógenos. Además, si el grado de persistencia de los disturbios es mínimo, menor será el tiempo requerido para regresar al estado estacionario.

Palabras clave: Descomposición de Schur, expectativas racionales, función impulso-respuesta, modelo neokyesiano, persistencia exógena.

Abstract: We simulate the impulse-response functions in a new-Keynesian model with the Taylor rule to characterize the dynamics of production and inflation that emanate from some exogenous disturbances (aggregate demand and supply and financial turbulences). The simulations for certain calibrated parameters show that the monetary authority must prioritize the ‘inflation target’ (central bank ‘hawk’) over the ‘production target’ (central bank ‘dove’). This strategy is the best in terms of the adverse effects caused mainly by exogenous monetary events. Furthermore, if the degree of persistence of the disturbances is minimal, less time is required to return to the steady state.

Keywords: Impulse-response function, new-Keynesian model, persistent shocks, rational expectations, Schur decomposition.

1. Introducción

Analizamos el modelo neokeynesiano de economía cerrada formado por el núcleo de tres ecuaciones: la nueva ecuación IS, la nueva curva de Phillips y la regla de Taylor. Clarida et al. (1999, 2000), Gali (2015) y Walsh (2010), por ejemplo, consideran disturbios de costos en la nueva curva de Phillips y shocks de demanda agregada en la nueva ecuación IS. Es decir, los fenómenos económicos son esencialmente de carácter aleatorio. Por otro lado, la linealización de las ecuaciones estructurales estocásticas que resulta de la optimización intertemporal restringida conduce a un sistema lineal de expectativas racionales. Esta clase de sistemas estocásticos carece por lo general de una solución cerrada. En estos casos, es mejor recurrir a procedimientos numéricos para sistemas lineales estocásticos en tiempo discreto.

Si los parámetros son conocidos o calibrados, la solución estándar procede en una secuencia de dos etapas. El proceso de descomposición de la matriz Jacobiana asociado al sistema lineal de expectativas racionales es esencial para resolver las variables de estado y las variables de control, respectivamente. Entre otros, dos procedimientos son el método de descomposición canónica de Jordan y el método de descomposición de Schur. La aplicación numérica de estos métodos pone de manifiesto su utilidad en la macroeconomía moderna. El presente artículo ilustra la conveniencia de las simulaciones numéricas de las funciones impulso-respuesta para caracterizar la dinámica de las trayectorias temporales de las variables agregadas (producción real y la tasa de inflación).

El modelo macroeconómico que analizamos se abstrae del gobierno, las inversiones, la oferta de dinero, el mercado laboral y los aspectos de economía abierta. Sin embargo, se concentra en dos propiedades del modelo económico: (i) la persistencia de los eventos exógenos, y (ii) los parámetros de la regla de Taylor.1 Consecuentemente, las simulaciones numéricas muestran dos resultados: (i) los efectos de los distintos grados de persistencia en los choques exógenos, y (ii) la actitud de la autoridad monetaria respecto al ‘objetivo inflación’ versus el ‘objetivo producción-empleo’. Es inevitable entrelazar estas dos propiedades aun cuando pretendamos considerarlas por separado.

El artículo está organizado en cuatro secciones más un suplemento. En la segunda sección, desglosa el modelo neokeynesiano; clasifica a las variables endógenas, exógenas y parámetros e identifica a las variables de control y las variables de estado. En la tercera sección, acepta algunos parámetros calibrados y realiza las simulaciones numéricas de las funciones impulso-respuesta. Como la calibración de los parámetros es diferente de la estimación estadística, se despreocupa de las propiedades estadísticas de los estimadores. Por otro lado, acepta ciertas propiedades de los procesos estocásticos subyacentes a los shocks exógenos. Por ejemplo, excluye el espacio paramétrico asociado a un sistema lineal de expectativas racionales inestable. Las simulaciones numéricas para parámetros calibrados permiten caracterizar la dinámica de las principales variables de control (la tasa de inflación y la brecha de la producción). En la quinta sección, se vierten algunos comentarios a manera de conclusión. Además, al final del texto se agregan algunas notas para quien tenga interés en el álgebra de la descomposición de Schur. El suplemento muestra cómo desacoplar el sistema lineal de expectativas racionales y resolver secuencialmente las variables de estado y las variables de control.

2. El modelo neokeynesiano básico

Entre las características más importantes del modelo neokeynesiano están: (i) el comportamiento de hoy afecta el estado futuro de la economía; esto es, el comportamiento de los agentes es consecuente, más aún si la economía está expuesta a choques exógenos; (ii) los precios se establecen en forma endógena por las empresas (al maximizar sus beneficios), y no son determinados por el subastador walrasiano; (iii) algunas empresas tienen restricciones sobre la frecuencia con que pueden ajustar sus precios o, alternativamente, enfrentan costos por ajustar los precios de los bienes y servicios que venden, y (iv) debido a las rigideces nominales, los cambios en las tasas de interés nominales a corto plazo y la inflación no se corresponden con cambios uno-a-uno, lo que conduce a variaciones en las tasas de interés reales.

Si bien el aspecto (i) es una característica común en la macroeconomía moderna, en especial en la literatura de ciclos reales (RBC, por sus siglas en inglés), los últimos tres son aspectos esenciales en los modelos neokeynesianos. La característica (iv) es en particular el sello distintivo del proceso de conducción de la política monetaria. De esta suerte, el núcleo del modelo neokeynesiano incluye al componente de demanda agregada, a la nueva curva de Phillips y a alguna regla monetaria. Con información imperfecta, la política monetaria se modela a través de la regla de Taylor. Es decir, se procede sin inmiscuirnos en el problema planteado por la política monetaria óptima bajo incertidumbre.

Unos cuantos párrafos más adelante, se considera una versión específica del modelo macroeconómico neokeynesiano con una regla de Taylor. Siguiendo a Poutineau et al. (2015), cada ecuación está provista de algún fundamento económico. Dada la microeconomía de las relaciones agregadas, el dispositivo incluye a la ecuación (1.1) que materializa a la nueva ecuación IS para relacionar la brecha de la producción con la tasa de interés. La ecuación (1.2) representa a la nueva curva de Phillips que asocia la tasa de inflación con la brecha del producto. La ecuación (1.3) es la regla de Taylor que muestra el comportamiento del banco central al ajustar la tasa de interés nominal ante las fluctuaciones en la brecha del producto y la tasa de inflación.

En efecto, las tres variables fundamentales son la brecha del producto, la tasa de inflación y la tasa de interés nominal. Dependiendo de las exigencias de modelación, podemos incluir, por ejemplo, las ecuaciones (1.4) y (1.5) a fin de formalizar las definiciones de las expectativas racionales para la brecha de producto y la tasa de inflación, condiciones al conjunto de información disponible en el periodo , denotado por . Por último, las ecuaciones (1.6), (1.7) y (1.8) capturan la inercia de los choques de demanda y oferta agregadas y las turbulencias financieras.

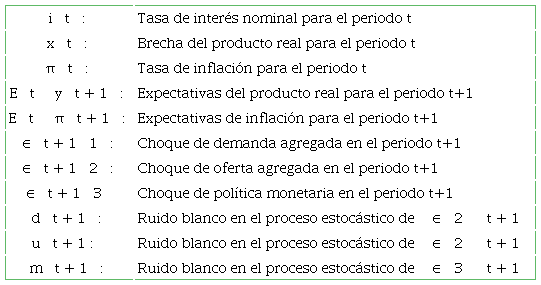

Las variables en estas ecuaciones en su mayoría son transformaciones logarítmicas de sus valores originales. La tasa de interés nominal es la excepción, ya que es el precio que tiene el dinero. El significado de los símbolos es como se indica en el Cuadro 1.

Fuente: Elaboración propia.

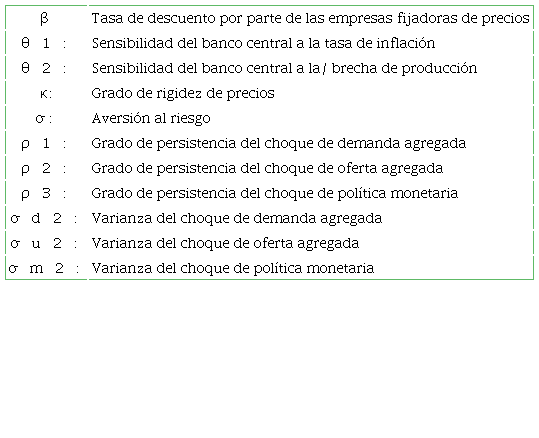

Respecto a los parámetros, sus significados son los siguientes:

Fuente: Elaboración propia.

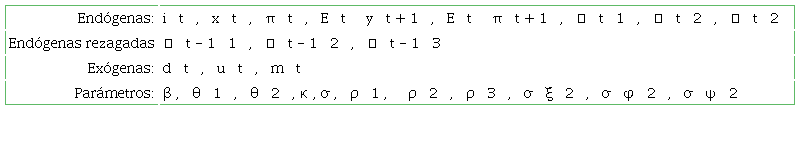

El Cuadro 3 contiene la clasificación de las variables endógenas y exógenas. Muchos errores importantes de reflexión se explican por una omisión tácita en la clasificación de las variables. Es recomendable que el soporte sea suficiente para explicar el comportamiento de todas las variables endógenas. Cada variable endógena está cimentada en algún criterio de elección.

Fuente: Elaboración propia.

En el caso de las variables que sirven para modelar los distintos choques (demanda, oferta y política monetaria), el cuadro anterior muestra la existencia de rezagos de las mismas debido a que suponemos prevalecen inercias en los disturbios.

Es pertinente manipular algebraicamente el conjunto de ecuaciones con el propósito de compactar el número de ecuaciones y variables endógenas. En particular, al sustituir (1.3) en (1.1) se obtiene:

De esta manera, con las ecuaciones (1.2), (1.6), (1.7), (1.8) y (1.9) se conforma un sistema de ecuaciones para explicar cinco variables endógenas. Es conveniente ahora proceder en términos de una ecuación matricial, empezando primero con los diferentes choques (demanda y oferta agregada y de política monetaria) y sólo después listar las demás variables.

La separación de las variables de estado y de control se materializa en la siguiente ecuación matricial.

donde,

En la ecuación (1.10) se identifican dos variables de control (no-predeterminadas) y tres variables de estado (predeterminadas).2

Fuente: Elaboración propia.

En este modelo, es un vector de variables predeterminadas de dimensión (3 × 1), mientras que es el vector de variables no-predeterminadas de dimensión (2 × 1). Por nuestros conocimientos del álgebra lineal, se puede mostrar que la inversa de la matriz A0 es la siguiente:3

Al multiplicar ambos lados de (1.8) por la inversa de matriz A0 obtenemos

donde, A = A0-1 A1 y B = A0-1 A2, es decir

La estabilidad del sistema de ecuaciones depende de los valores propios de la matriz implicada. Las raíces del polinomio característico están dadas por la ecuación

Esto es,

Tres de las raíces son λ1 = p1, λ2 = p2, λ3 = p3, pero las otras dos se calculan por la fórmula para una ecuación cuadrática.

Como se sabe, la dinámica estable de un sistema depende de si los valores propios (en términos absolutos) son inferiores a la unidad o no. En el espacio paramétrico establecido, no se puede establecer sin ambigüedades el rango de los demás parámetros. En consecuencia, se procede en términos numéricos.4

3. Simulaciones de las funciones impulso-respuesta

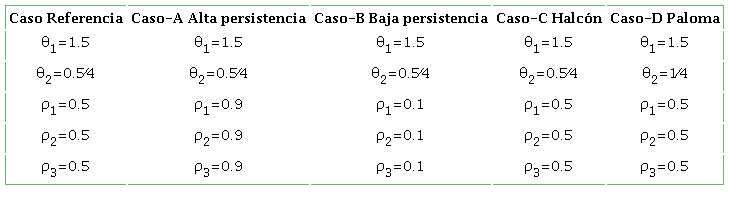

Las funciones impulso-respuesta describen las trayectorias dinámicas de las variables endógenas que resultan de un cambio en cualquiera de las variables exógenas. Las simulaciones numéricas están elaboradas en el R-package a partir de la descomposición de Schur.5 El primer conjunto de parámetros corresponde a determinados valores calibrados por Poutineau et al. (2015). De esta suerte, el reporte de estos autores es la referencia con los que compararemos nuestros propios resultados.6

Fuente: Elaboración propia. En todos los casos, incluyendo la referencia tenemos β=0.99, κ=0.17, σ=1.

Con el primer conjunto de datos se calcula la matriz, verificando que sea de rango completo.

La descomposición de Schur de las matrices A0 y A1 es como sigue: , donde

La partición de las matrices por variables de estado y control es

Los valores propios del sistema son

Como se observa, el número de valores propios superiores a la unidad es igual al número de variables de control (no-predeterminadas). Siguiendo el suplemento de este artículo, y bajo el criterio Blanchard-Khan (1980), concluimos que para estos valores paramétricos el sistema lineal de expectativas racionales tiene una solución única estable de la clase denominada «punto de silla».

Por otro lado, también podemos calcular las siguientes matrices de interés:

Es decir, el sistema de ecuaciones en diferencias de primer orden para las tres variables de estado (predeterminada) es:

Además,

De esta suerte, podemos inferir los valores de las dos variables de control (no-predeterminadas) a partir de la siguiente ecuación:

Consideremos ahora los tres diferentes tipos de disturbios (choque de demanda agregada, choque de oferta agregada y choque de política monetaria) para realizar las simulaciones de las funciones impulso-respuesta de las variables de control. En todos los casos, contemplamos un shock de 1 % en la variable exógena. Como éste es un modelo de transformaciones logarítmicas, entonces el valor de 1 % denota una variación absoluta en la tasa de crecimiento exponencial. Las unidades de tiempo se pueden interpretar como semanas o trimestres, dado que este modelo tiene una orientación de corto plazo.

3.1 Simulación para el ‘Caso Referencia’

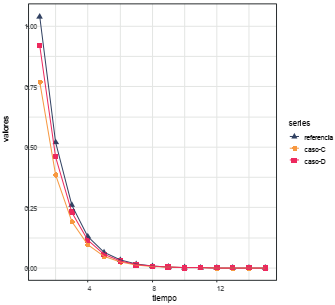

Empecemos con las simulaciones respecto a las trayectorias dinámicas para el producto real y la tasa de inflación para el denominado ‘Caso de Referencia’.7

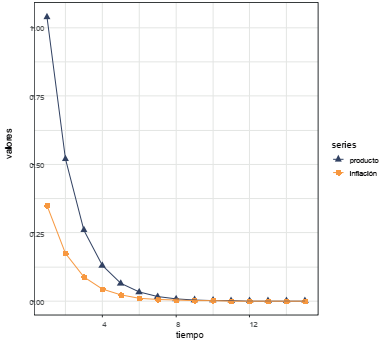

La Gráfica 1, por ejemplo, describe el proceso de ajuste de la brecha de producto y la tasa de inflación después de un disturbio positivo de 1 % en la demanda agregada. Como la teoría macroeconómica establece, tanto la brecha de producción como la inflación aumentan. Los resultados muestran que la brecha de producción es mucho más sensible que la inflación; por este motivo, la trayectoria de inflación está por debajo de la trayectoria de la producción. El proceso de ajuste muestra que las dos variables regresarán a un estado estacionario después de más de 8 unidades de tiempo.

Gráfica 1

Un Shock positivo en la demanda de 1 %. Simulación de la función impulso-respuesta

Fuente: Elaboración propia.

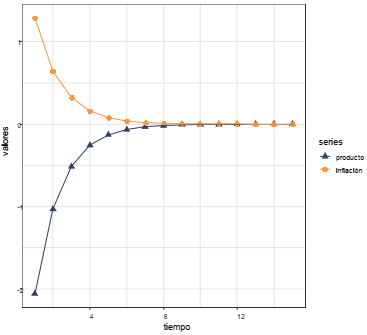

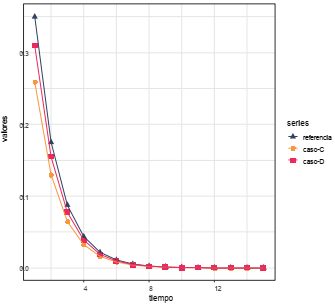

La Gráfica 2 muestra la dinámica de la economía después de un choque inflacionario de un 1 % (un choque negativo de oferta). El efecto inmediato es una contracción en la actividad económica escoltado por un proceso inflacionario. Los valores iniciales implican una caída de la producción mucho mayor que el incremento en la tasa inflación. En esta situación, el ajuste de mayor cuantía recae en la producción más que en la tasa de inflación. Sin embargo, ambas variables se ajustan de manera gradual en 8 unidades de tiempo para alcanzar su estado estacionario.

Gráfica 2

Un Shock negativo en la oferta de 1 %. Simulación de la función impulso-respuesta

Fuente: Elaboración propia.

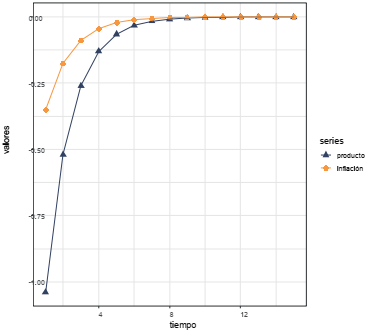

La dinámica de la Gráfica 3 es resultado de una turbulencia financiera, la cual se manifiesta en un alza exógena de 1 % de la tasa de interés de referencia. La consecuencia es una reducción del gasto agregado y después una contracción de la producción. Esto a su vez provoca una deflación de precios. Sin embargo, la producción y la deflación convergen a su estado estacionario, de manera gradual, en aproximadamente 8 unidades de tiempo.

Gráfica 3

Un Shock positivo en la tasa de 1 %. Simulación de la función impulso-respuesta

Fuente: Elaboración propia.

Sin embargo, no se puede pasar por alto la dependencia de la trayectoria dinámica de las variables a ciertas características económicas. Por ejemplo, es imperioso considerar (i) el grado de persistencia de los diferentes choques, además de (ii) la actitud del banco central respecto a sus objetivos de política monetaria. La persistencia es una medida de la importancia de los choques antiguos en el valor presente de los diferentes disturbios. Por otro lado, los bancos centrales podrían estar más preocupados por la estabilidad de precios (por ejemplo, el Banco Central Europeo) o la estabilidad de la producción (por ejemplo, la Reserva Federal de Estados Unidos). En lo que sigue, nos limitaremos a analizar las simulaciones numéricas de las funciones impulso-respuesta que resultan de los diferentes disturbios (choques de demanda-oferta agregada y tasas de interés) y asociadas a las dos características formuladas.

3.2 Simulación para ‘Alta y Baja Persistencia’

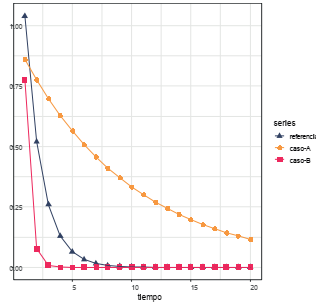

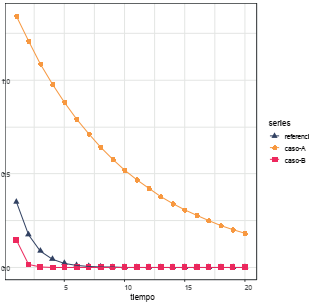

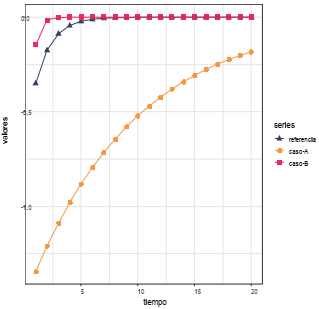

Las Gráficas 4 y 5 muestran los efectos de un shock exógeno positivo de 1 % en la demanda agregada. Como predice la teoría, la expansión económica está acompañado por un proceso inflacionario. La economía se ajusta gradualmente, pero el tiempo necesario para retornar a la senda de estado estacionario depende del grado de persistencia. Esto es, mientras mayor sea el grado de persistencia, más tiempo se requiere para que el banco central estabilice la producción y la inflación. En contraste, si el shock de demanda agregada se asemeja a un ruido blanco porque el grado de persistencia es casi nulo, la brecha económica y la inflación requieren relativamente menos tiempo para regresar al estado estacionario.

Gráfica 4

Un shock positivo en la demanda de 1 %. Efectos en la brecha económica

Fuente: Elaboración propia.Nota. Los valores de referencia son , los valores de ‘alta persistencia’ (Caso-A) son y los valores de ‘baja de persistencia’ (Caso-B) son. El resto de los parámetros permanece igual.

Gráfica 5

Un shock positivo

Fuente: Elaboración propia.Nota. Los valores de referencia son , los valores de ‘alta persistencia’ (Caso-A) son y los valores de ‘baja de persistencia’ (Caso-B) son. El resto de los parámetros permanece igual.

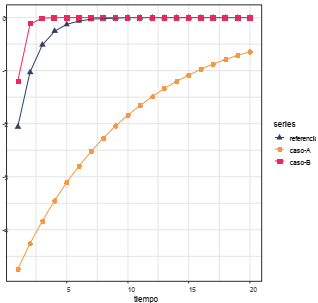

Las Gráficas 6 y 7 muestran una historia similar desde la perspectiva de un choque negativo exógeno de 1 % en la oferta agregada (choque de inflación de costos). Otra vez, mientras mayor sea el grado de persistencia en el choque de oferta agregada, mayor es el tiempo necesario para estabilizar la producción y la inflación. Además, mientras más grande sea el grado de persistencia en el choque de oferta agregada, mayor es la magnitud de recesión económica y peor la tasa de inflación.

Gráfica 6

Un shock negativo en la demanda de 1 %. Efectos en la brecha económica

Fuente: elaboración propia.Nota. Los valores de referencia son, los valores de ‘alta persistencia’ (caso-A) son y los valores de ‘baja persistencia’ (caso-B) son. El resto de los parámetros permanece igual.

Gráfica 7

Un shock negativo

Fuente: elaboración propia.Nota. Los valores de referencia son, los valores de ‘alta persistencia’ (caso-A) son y los valores de ‘baja persistencia’ (caso-B) son. El resto de los parámetros permanece igual.

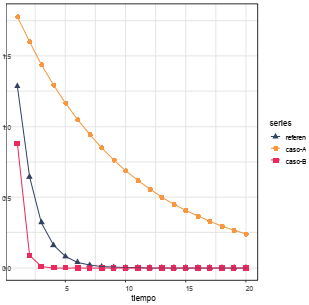

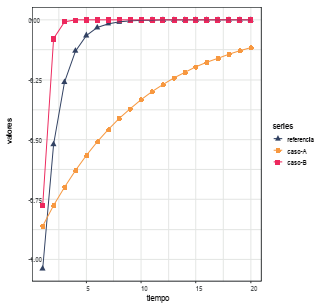

Las Gráficas 8 y 9 muestran los efectos de un mayor grado de persistencia en el choque financiero (choque positivo en la tasa de interés). Si bien la recesión económica inicial que resulta es de menor cuantía respecto a la referencia, no es igual en el caso de la tasa de inflación, ya que cuanto más grande es el grado de persistencia, mayor es la deflación inicial. Por otra parte, de nuevo las funciones impulso-respuesta muestran que mientras mayor sea el grado de persistencia del choque financiero, mayor es el tiempo que el banco central necesita para estabilizar la recesión económica y la deflación de precios.

Gráfica 8

Un shock positivo en la tasa de interés de 1 %. Efectos en la brecha económica

Fuente: Elaboración propia.Nota. Los valores de referencia son, los valores ‘alta persistencia’ (caso-A) son y los valores de ‘baja persistencia’ (caso-B) son. El resto de los parámetros permanece igual.

Gráfica 9

Un shock positivo en la tasa de interés de 1 %. Efectos en la inflación

Fuente: Elaboración propia.Nota. Los valores de referencia son, los valores ‘alta persistencia’ (caso-A) son y los valores de ‘baja persistencia’ (caso-B) son. El resto de los parámetros permanece igual.

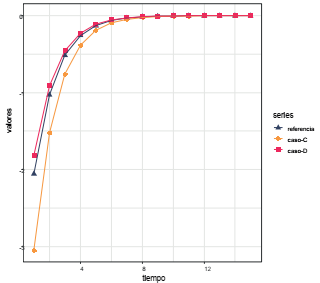

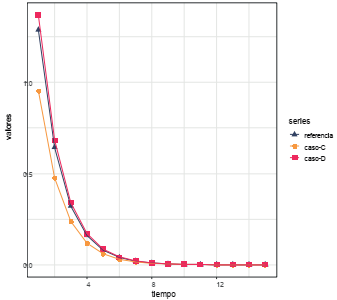

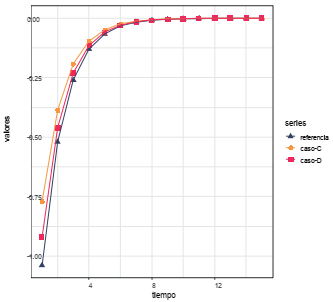

3.3 Simulación para los ‘Casos banco central halcón y paloma’

Las Gráficas 10 y 11 muestran una historia diferente. El problema aquí no es el grado de persistencia, sino la posición y actitud del banco central respecto a sus objetivos de política económica. El banco central podría favorecer la inflación (halcón) o la producción (paloma). Si la autoridad monetaria está más preocupada por estabilizar la inflación, mayor es su capacidad para amortiguar los efectos iniciales en la producción y la tasa de inflación de un choque exógeno de 1 % en la demanda agregada. Los efectos inmediatos en la producción y la inflación no sólo son de menor cuantía, sino que el tiempo necesario para estabilizarlos es mucho menor.

Gráfica 10.

Un shock positivo en la demanda de 1 %. Efectos en la brecha económica

Fuente: Elaboración propia.Nota. Los valores de referencia son, los valores de un ‘halcón’ (caso-C) son y los valores de una ‘paloma’ (caso-D) son. El resto de los parámetros permanece igual.

Gráfica 11

Un shock positivo en la demanda de 1 %. Efectos en la inflación

Fuente: Elaboración propia.Nota. Los valores de referencia son, los valores de un ‘halcón’ (caso-C) son y los valores de una ‘paloma’ (caso-D) son. El resto de los parámetros permanece igual.

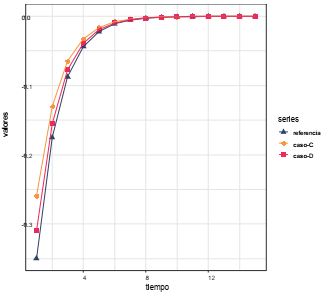

Las Gráficas 12 y 13 ilustran los efectos de un choque negativo de 1 % en la oferta agregada. Tanto mayor sea el grado de defensa de la tasa de inflación que la producción, mayor es la recesión económica y menor es la tasa de inflación iniciales. En efecto, menor es la recesión económica y mayor la tasa de inflación mientras mayor vigilancia se le otorgue al objetivo de producción-empleo. En cualquier caso, la estabilización de las variables exige alrededor de unas 8 unidades de tiempo. Las dificultades para amortiguar a las variables implicadas además dependen directamente del proceso correspondiente.

Gráfica 12

Un shock negativo en la oferta de 1 %. Efectos en la brecha económica

Fuente: Elaboración propia.Nota. Los valores de referencia son, los valores de un ‘halcón’ (caso-C) son y los valores de una ‘paloma’ (caso-D) son. El resto de los parámetros permanece igual.

Gráfica 13

Un shock negativo en la oferta de 1 %. Efectos en la inflación

Fuente: Elaboración propia.Nota. Los valores de referencia son, los valores de un ‘halcón’ (caso-C) son y los valores de una ‘paloma’ (caso-D) son. El resto de los parámetros permanece igual.

En las Gráficas 14 y 15 tenemos una situación similar en la medida que el banco central está más preocupado por la inflación que por la producción. Las simulaciones muestran, empero, que la postura de un ‘banco central halcón’ es superior respecto a un ‘banco central paloma’. La superioridad es inteligible en términos de los efectos adversos en la producción e inflación de un choque financiero exógeno de 1 % en la tasa de interés.

Gráfica 14

Un shock positivo en la tasa de interés de 1 %. Efectos en la brecha económica

Fuente: Elaboración propia.Nota. Los valores de referencia son , los valores de un ‘halcón’ (caso-C) son y los valores de una ‘paloma’ (caso-D) son . El resto de los parámetros permanece igual.

Gráfica 15

Un shock positivo en la tasa de interés de 1 %. Efectos en la inflación

Fuente: Elaboración propia.Nota. Los valores de referencia son , los valores de un ‘halcón’ (caso-C) son y los valores de una ‘paloma’ (caso-D) son . El resto de los parámetros permanece igual.

Las simulaciones numéricas de las funciones impulso-respuesta son posibles en tanto los parámetros calibrados cumplen con la condición Blanchard-Kahn. Es decir, podríamos realizar más simulaciones numéricas, pero los resultados difícilmente serán opuestos, a no ser que haya más o menos variables de control que valores propios fuera del círculo unitario.

Comentarios finales

La macroeconomía computacional en el futuro cercano se impregnará en la enseñanza de la macroeconomía. La solución de los modelos lineales de expectativas racionales es una parte integral de la macroeconomía moderna. En la mayoría de los modelos estocásticos no es posible deducir una solución analítica, por lo que es necesario recurrir a métodos numéricos. En los últimos tiempos, hemos comprendido el alcance de los métodos Blanchard-Kahn (1980) y Klein (2000) para el pronóstico y evaluación las políticas económicas. Estos métodos numéricos se aplican rutinariamente en una vasta cantidad de modelos lineales de expectativas racionales. Consecuentemente, es imperioso conocer la implementación computacional de estos sistemas para simular las trayectorias temporales de las principales variables macroeconómicas. Los cálculos numéricos no se pueden realizar a mano; es necesario un ordenador y escribir una secuencia de instrucciones para computar en unos cuantos segundos, incluyendo la elaboración de las gráficas. De esta suerte, es altamente recomendable el manejo de paquetería computacional a fin de ganar intuición en aquellos modelos económicos dotados de términos de expectativas racionales.

El modelo macroeconómico neokeynesiano tiene como propósito explicar el comportamiento de una economía estocástica, sobre todo si ésta experimenta efectos de innovaciones recurrentes, como shocks exógenos de demanda y oferta agregada y turbulencias financieras. La ilustración de este artículo muestra el alcance práctico del método de descomposición de Schur para la solución numérica de los modelos lineales de expectativas racionales. Las simulaciones numéricas de las funciones impulso-respuesta esclarecen no solo la capacidad de predicción dinámica, sino también su utilidad en el proceso de evaluación de la política económica.

En relación con las simulaciones numéricas de las funciones impulso-respuesta para el modelo neokeynesiano, destacamos implicaciones para el proceso de conducción de la política monetaria bajo incertidumbre. Las propiedades y los resultados están diseminados en la teoría económica, pero las simulaciones numéricas despuntan dos proposiciones principales: (i) cuanto mayor sea el grado de persistencia de los diferentes shocks exógenos, mayor es el tiempo necesario para lograr la estabilización de la producción y la inflación, y (ii) mientras mayor sea el compromiso de la autoridad monetaria por un objetivo de inflación, menores son los efectos adversos en la economía; es decir, la economía estará mejor blindada a los embates exógenos (shocks de demanda y oferta agregadas), sobre todo si proceden del ámbito financiero.

En consecuencia, la observación de que los bancos centrales deberían preocuparse más por aspectos de empleo-producción no tiene mucho sustento, al menos en los resultados de nuestras simulaciones numéricas. La posición anterior es independiente del grado de persistencia de los shocks exógenos de demanda y oferta agregada. Los efectos de las turbulencias financieras son más adversos en proporción al grado de persistencia en los disturbios reales. Además, los efectos desaparecen sólo progresivamente a medida que el tiempo transite; por tanto, es mejor una estrategia que minimice el proceso de transición.

Estas proposiciones, por supuesto, necesitan revisarse al considerar otras características de la economía. Una reflexión adicional necesita contemplar aspectos inerciales de algunas variables importantes. Es decir, el futuro es importante, pero el pasado también influye en el presente y el futuro, de manera que los preceptos de la teoría macroeconómica necesitan revisarse en términos de los avances en el pensamiento dominante. Por ejemplo, el método de solución numérica se puede aplicar a un modelo lineal de expectativas racionales caracterizado por una curva de Phillips híbrida, en el que se incluyen simultáneamente expectativas racionales (forward-looking) y expectativas estáticas (backward-looking). Así que basta con considerar una variante de esta reflexión para tener una agenda de investigación en diversas direcciones.

Referencias bibliográficas

Blanchard, O. J. & Kahn, C. M. (1980). The Solution of Linear Difference Models under Rational Expectations, Econometrica, 48(5), 1305-1311. <https://doi.org/10.2307%2F1912186>.

Buiter, W. (1982). Predetermined and Non-predetermined Variables in Rational Expectations Models. Economics Letters, 10(1-2), 49-54. <http://dx.doi.org/10.2307/1912186>.

Clarida, R., Galí, J. & Gertler, M. (1999). The Science of Monetary Policy: a New Keynesian Perspective, Journal of Economic Literature, 37, 1661-1707. <http://dx.doi.org/10.1257/jel.37.4.1661>.

Clarida, R., Galí, J. & Gertler, M. (2000). Monetary Policy Rules and Macroeconomic Stability: Evidence and Some Theory. Quarterly Journal of Economics, 105, 147-180. <https://doi.org/10.1162/003355300554692>.

Klein, P. (2000). Using the Generalized Schur form to solve a Multivariate Linear Rational Expectations Model. Journal of Economic Dynamics & Control, 24, 1405-1423. <http://dx.doi.org/10.1016/S0165-1889(99)00045-7>.

Galí, J. (2015). Monetary Policy, Inflation, and the Business Cycle: an Introduction to the New Keynesian Framework. 2nd Edition. Princeton, NJ: Princeton University Press.

Snowdon, B. & Vane, H. (2005). Modern Macroeconomics: Its Origins, Development and Current State. UK: Edward Elgar.

Taylor, J. B. (1993). Discretion Versus Policy Rules in Practice. Carnegie-Rochester Conference Series on Public Policy, 39:195-214. <https://doi.org/10.1016/0167-2231(93)90009-L>.

Poutineau, J.C. Sobczak, K & Vermandel, G. (2015). The Analytics of the New Keynesian 3-equation Model. Economics and Business Economics and Business Review, 15(2): 110-129. <https://doi.org/10.18559/ebr.2015.2.6>.

Walsh, C. (2010). Monetary Policy and Theory, 3rd Edition. Cambridge, MA: MIT Press.

Wickens, M. (2012). Macroeconomic Theory: a Dynamic General Equilibrium Approach. 2nd Edition. Princeton University Press.

Suplemento8

El método estándar de la macroeconomía moderna: la descomposición de Schur

La solución numérica del sistema lineal de expectativas racionales procede con la descomposición de Schur de las matrices A0 y A1 de la ecuación matricial enunciada enseguida.

Siguiendo a Klein (2000: 1410), recurrimos al siguiente teorema.

Teorema de Schur. Dado dos matrices A0 y A1 reales de n × n, existen matrices unitarias ortogonales Q y Z, tal que cada matriz QTAoZ y QTA1Z es triangular superior

Se dice que el par de matrices (S, T) tienen la forma de Schur real generalizada. Con la ayuda de este teorema, podemos realizar transformaciones a las variables originales.

Sustituyendo (S.4) y (S.5) en (S.1), multiplicando por QT y luego utilizando (S.2) y (S.3), tenemos

donde,

Los valores propios del sistema están en la diagonal de la matriz S-1T, esto es

donde S(i,i) y T(i,i) son los elementos de la diagonal principal de las matrices S y T, respectivamente. Además, podemos establecer dos grupos de valores propios de manera que, en uno de ellos, estén los valores propios con módulo inferior a la unidad, y en el otro los de módulo superior a la unidad.

Dicho lo anterior, recurrimos al corolario Blanchard-Khan (1980: 1308).

Corolario Blanchard-Khan. El sistema lineal de expectativas racionales (S.1) tiene una solución única estable (no-explosiva), si el número de valores propios con módulo superior a la unidad es igual al número de variables de control. Si el número de valores propios con módulo superior a la unidad excede el número de variables de control, no existe solución. Si el número de valores propios con módulo superior a la unidad es menor a la cantidad de variables de control, hay infinitas soluciones.

En la suposición de que es posible la ordenación de los valores propios, procedemos a considerar la transformación del sistema de ecuaciones.

Al multiplicar por la inversa de la matriz, tenemos:9

Al manipular obtenemos

Por tanto, existe una solución si las entradas 1T11 y T22 contienen a los valores propios de módulo inferior y superior a la unidad, respectivamente. Además, también es posible ‘desacoplar’ la dinámica de las variables de control conectada a los valores propios inestables (superiores a la unidad) y las variables de estado asociada con los valores propios estables (inferiores a la unidad).

En lo que sigue, mostraremos que la solución de las variables de control se obtiene por iteración hacia adelante y la solución de las variables de estado se consigue por iteración hacia atrás.

En primer lugar, consideremos en el ‘bloque inferior’ de la ecuación (S.12). A este respecto, podemos realizar algunas manipulaciones algebraicas.

Ahora, la ecuación (S.16) se itera hacia adelante para alcanzar

Como el obtenemos una solución para la transformación de las variables de control.

Si no se espera ningún disturbio futuro después del periodo t + 1, es decir , para toda k > 1, la ecuación anterior entonces se reduce a

Este resultado es útil en la solución de las variables originales. En consecuencia, ahora analicemos el ‘bloque superior’ de la ecuación (S.12), el cual se acomoda de la siguiente manera:

Al sustituir (S.19) en (S.20) obtenemos

La expresión anterior es una ecuación en diferencias estocástica de primer orden. De esta manera, podemos describir la dinámica de las variables de estado, aunque nos gustaría ir más allá de la transformación y regresar a los valores originales.

Con este último propósito, consideramos las implicaciones de las ecuaciones (S.4) y (S.5), respectivamente.

De esta manera, en los periodos y, el valor de la variable predeterminada se relaciona con st, ut, st+1 y t+1.

Como para toda 𝓀 > 1, entonces estas dos ecuaciones se reducen a

Reemplazando estas dos ecuaciones en (S.21) obtenemos

donde,

Por último, consideremos la definición de las variables de control a través de la ecuación (S.23), esto es

Ahora podemos sustituir (S.19) y (S.26) en la ecuación anterior para encontrar el resultado

donde,

De esta manera, tenemos una solución para las variables de estado y de control originales. La primera se manifiesta en la ecuación (S.28) y la segunda está plasmada en la ecuación (S.30).

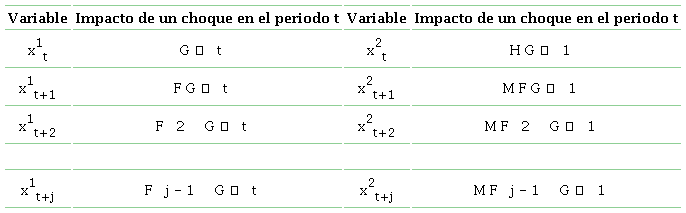

Por último, es recomendable la deducción de las funciones impulso-respuesta para cada tipo de variables. A este respecto, consideremos posibles cambios en las variables exógenas a lo largo de un número de periodos. En el caso de las variables de estado tenemos

Igualmente, en el caso de las variables de control tenemos

En consecuencia, los valores de la función impulso-respuesta que resultan de un cambio en el vector de variables exógenas durante el primer periodo son los que se describen en el Cuadro 6.

Fuente: Elaboración propia.

Las funciones calculadas para cada periodo así calculadas se insertan como parte de un programa informático para realizar las simulaciones numéricas que sean necesarias para caracterizar las trayectorias temporales de las variables de control (tasa de inflación y brecha de producto real).

Notas