Artigo

DISCUSSÕES SOBRE AS COMPETÊNCIAS DOS GESTORES AMBIENTAIS PARA A OBTENÇÃO DE VANTAGEM COMPETITIVA

DISCUSSIONS ABOUT ENVIRONMENTAL MANAGERS COMPETENCIES FOR COMPETITIVE ADVANTAGE

Gerado José Ferraresi de ARAUJO geraldoferraresi@gmail.com

Sonia Valle Walter Borges de OLIVEIRA

Gerado José Ferraresi de ARAUJO geraldoferraresi@gmail.com

Sonia Valle Walter Borges de OLIVEIRA

DISCUSSÕES SOBRE AS COMPETÊNCIAS DOS GESTORES AMBIENTAIS PARA A OBTENÇÃO DE VANTAGEM COMPETITIVA

Caderno de Administração, vol. 29, núm. 1, pp. 64-93, 2021

Unuversidade Estadual de Maringá

Recepção: 13 Junho 2020

Aprovação: 15 Janeiro 2021

RESUMO: Nos anos setenta, a ONU iniciou debates multilaterais, com o objetivo de repensar o progresso econômico, a partir do desenvolvimento sustentável. Logo, as organizações empresariais, a partir da gestão ambiental, têm papel fundamental. Para tanto, é imperativa a integração entre hierarquias, departamentos organizacionais e stakeholders para a consecução dos objetivos ambientais, onde o gestor ambiental é capacitado. Logo, justifica-se o estudo sobre a gestão ambiental e a atuação do mesmo a partir da problemática: Quais as competências do gestor ambiental para a obtenção de vantagem competitiva? Para tanto, a metodologia utilizada foi a pesquisa bibliográfica. Sendo assim, o gestor é capaz de integrar as funções de marketing, operações, finanças, recursos humanos, gestão e inovação, nos níveis estratégico, tático, operacional e stakeholders para que a gestão ambiental possa ser implementada. Portanto, conclui-se que o gestor ambiental contribui, através de seu conhecimento tácito com as organizações empresariais na obtenção de vantagem competitiva, tanto em custo quanto em diferenciação.

Palavras chave: Gestão Ambiental, Gestor Ambiental, Vantagem Competitiva.

ABSTRACT: In the seventies, the UN initiated multilateral debates, with the aim of rethinking economic progress, based on sustainable development. Therefore, business organizations, based on environmental management, have a fundamental role. Therefore, it is imperative to integrate hierarchies, organizational departments and stakeholders to achieve environmental objectives, where the environmental manager is trained. Therefore, the study on environmental management and its performance is justified based on the problem: What are the skills of the environmental manager to obtain competitive advantage? For that, the methodology used was bibliographic research. Therefore, the manager is able to integrate the functions of marketing, operations, finance, human resources, management and innovation, at the strategic, tactical, operational and stakeholder levels so that environmental management can be implemented. Therefore, it is concluded that the environmental manager contributes, through his tacit knowledge with business organizations, in obtaining competitive advantage, both in cost and in differentiation.

Keywords: Environmental management, Environmental manager, Competitive advantage.

1 INTRODUÇÃO

Os atuais padrões de produção e consumo, fundados na revolução industrial, aprofundados e aprimorados no transcorrer do capitalismo, vêm transformando as condições de vida no planeta, impactando o meio ambiente e acentuando os índices de miséria e concentração de riquezas, atingindo níveis de degradação socioambientais sem precedentes na história (CASSELS; LEWIS, 2011).

Logo, os pressupostos que sustentavam os padrões de produção e consumo começaram a sofrer questionamentos. Uma das primeiras publicações a tratar da necessidade de se repensar o modelo de desenvolvimento foi “Social Responsibilities of the Businessman”, de Howard Bowen, em 1953 (NASCIMENTO, 2007). Todavia, a temática ambiental ganhou repercussão global com a publicação de “A Primavera Silenciosa”, de Rachel Carson, em 1962, que discorre sobre os impactos ambientais do diclorodifeniltricloretano (DDT) na fauna norteamericana (LORENZETTI, 1998).

Em 1968, o Clube de Roma, organização composta por políticos, cientistas e empresários, encomendou junto ao Massachusetts Institute of Technology (MIT) um relatório acerca do impacto do presente modelo de desenvolvimento sobre o meio ambiente. Em 1972, foi publicado o Relatório Meadows. Por meio de modelos econométricos, previu o esgotamento dos recursos não renováveis em face do modelo de crescimento, padrões tecnológicos e da estrutura de demanda. Seus resultados reativaram o debate acadêmico e político-institucional em escala internacional sobre o meio ambiente e o desenvolvimento (ROMEIRO, 2012).

Nesse sentido, em 1972, foi realizada em Estocolmo a Conferência das Nações Unidas sobre o Meio Ambiente Humano. Ela foi considerada um marco para um novo entendimento sobre o desenvolvimento e sua relação com o meio ambiente, onde sua principal contribuição foi a definição de desenvolvimento e o meio ambiente como partes de um mesmo processo (BARBIERI, 2006).

A partir desse conceito, a Comissão Mundial sobre Meio Ambiente e Desenvolvimento, liderada pela ex-ministra Norueguesa Gro Harlem Brundtland, publicou em 1987 o relatório “Nosso Futuro Comum”, também conhecido como Relatório Bruntland, que introduziu e fundamentou o termo Desenvolvimento Sustentável, definindo-o como “aquele que atende às necessidades do presente sem comprometer a possibilidade das gerações futuras de atenderem as suas próprias necessidades” (NOSSO..., 1991, p. 46).

Tanto o Relatório Bruntland quanto a Conferência de Estocolmo serviram de base para a realização da Conferência das Nações Unidas sobre Desenvolvimento e Meio Ambiente, realizada no Rio de Janeiro, em 1992, onde foram discutidos mecanismos que rompessem com o abismo entre países ricos e pobres e, ao mesmo tempo, preservassem o meio ambiente e promovessem o desenvolvimento sustentável (LAGO, 2006).

Em linhas gerais, tanto a Estocolmo 72, quanto a Rio 92 e o Relatório Brundtland apresentaram como proposta um novo modelo de desenvolvimento: socialmente justo, com equilíbrio ecológico e viabilidade econômica, onde os avanços conceituais obtidos exigiam uma nova postura das organizações empresariais em sua interação com o meio ambiente (DONAIRE, 1994).

As empresas podem gerar significativos impactos ambientais negativos durante todas as fases que compõem o ciclo operacional de produtos e serviços. O reconhecimento desses efeitos ecossistêmicos contraproducentes pela sociedade vem impondo pressões para que elas adotem estratégias, táticas e operações em consonância com o desenvolvimento sustentável, de maneira proativa.

Além disso, de acordo com a Organização para Cooperação do Desenvolvimento Econômico (2018), ameaças ambientais podem gerar inovações em todo o sistema, como a migração para uma economia de baixo carbono através de inovações “verdes”, à medida que o meio ambiente é um fator externo importante sobre as decisões estratégicas das organizações empresariais, na medida em que intempéries inundações, desastres naturais, pandemias e epidemias, mudanças climáticas, poluição da água, solo e ar impactam diretamente as atividade táticas e operacionais das empresas.

Dessa forma, seja por interesses, por vantagens competitivas ou, apenas, adequação à legislação, as organizações empresariais têm alterado seu conceito quanto ao desempenho econômico, à preservação ambiental e à promoção social (BOIRAL, 2006). Nesse contexto emerge a gestão ambiental.

De acordo com Jabbour (2010), a gestão ambiental deve estar baseada em uma abordagem sistêmica para a incorporação da temática ambiental em todos os níveis organizacionais.

Ao aderirem à gestão ambiental, as organizações empresariais podem se aproveitar de oportunidades em que o desempenho corporativo e ambiental são otimizados. Na literatura, Porter e Van Der Linde (1995) afirmaram que a adoção de práticas de gestão ambiental por parte das empresas tende a gerar uma situação “ganha-ganha”, em que o meio ambiente e o desempenho econômico são alcançados. Esse argumento ficou conhecido como “Hipótese de Porter e Van Der Linde (1995)”. Portanto, a gestão ambiental produz efeitos positivos sobre o desempenho das empresas, pois tende a maximizar a racionalização dos recursos organizacionais.

Para a materialização dos ganhos da gestão ambiental nas empresas, o administrador tem um papel fundamental. Segundo Crozatti (1998), o administrador consegue interpretar os objetivos estratégicos propostos pela empresa e transformá-los em ação concreta através de planejamento, organização, direção e controle.

Além disso, de acordo com a bibliografia referenciada, há forte correlação entre gestão ambiental e as ciências da administração, tais como: operações (JABBOUR; JABBOUR, 2009), recursos humanos (JABBOUR; SANTOS; NAGANO, 2010), finanças, marketing e inovação (PARK; AHN, 2012). Assim, a preservação ambiental e a administração, segundo a bibliografia consagrada, passam por caminhos confluentes e o gestor tem um papel de destaque.

Porém, de acordo com Jabbour, Santos e Barbieri (2008), entre 1996 e 2005, foram publicados 41 trabalhos, dentre os 1.785 registrados nos seis periódicos indexadas com Qualis A1 pela CAPES: Revista Eletrônica de Administração, Revista de Administração de Empresas - Eletrônica, Revista de Administração Contemporânea, Revista de Administração Pública, Revista de Administração de Empresas e Revista de Administração da Universidade de São Paulo. Isso significa que a produção científica nessa área de pesquisa corresponde a apenas 2,30% do total na área de administração.

Nesse sentido, dada a importância do gestor ambiental no presente cenário de desafios socioambientais, justifica-se o presente estudo através da seguinte problemática: Quais as competências do gestor ambiental para a obtenção de vantagem competitiva?

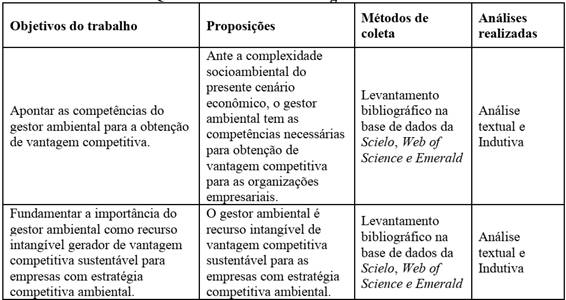

Logo, tem-se como objetivo geral do artigo fundamentar, através da literatura científica consagrada em administração, ante ao complexo cenário socioambiental contemporâneo, apontar as competências do gestor ambiental para a obtenção de vantagem competitiva, tanto em custo quanto em diferenciação. Como objetivo específico, fundamentar a importância do gestor ambiental como recurso intangível gerador de vantagem competitiva sustentável para empresas com estratégia competitiva ambiental.

De acordo com a pergunta de pesquisa, duas proposições foram levantadas, sendo elas:

-

Ante a complexidade socioambiental do presente cenário econômico brasileiro, o gestor ambiental tem as competências necessárias para obtenção de vantagem competitiva para as organizações empresariais.

-

O gestor ambiental é recurso intangível de vantagem competitiva para as empresas.

O presente trabalho tem como justificativa a crise socioambiental agravada após o crescimento econômico do pós-guerra.

2 METODOLOGIA

Para responder a problemática do presente artigo, validar suas respectivas proposições e consecução dos objetivos gerais e específicos, foi elaborado uma pesquisa de natureza aplicada, com abordagem qualitativa e classificada como descritiva.

Para tanto, foi realizada uma revisão bibliográfica, com base em artigos científicos na base da dados da Scielo, Science Direct e, em menor grau, Google Acadêmico. As buscas foram realizadas utilizando as palavras-chave gestão ambiental e vantagem competitiva aonde o período de coleta dos trabalhos supracitados foi de 7 de julho de 2016 até 1 de outubro de 2020. Como resultado da busca, foram encontrados 326 artigos.

Foram considerados apenas os artigos que continham pelo menos uma dessas palavras-chave, sendo que cinco variáveis foram consideradas na avaliação dos artigos científicos: (a) conteúdo dos trabalhos e abrangência; (b) metodologia utilizada; (c) referências bibliográficas utilizadas e (d) sua relação com menos duas das três palavras-chave do artigo. Como resultado foram selecionados.

Logo depois, os artigos tiveram seus títulos e resumos lidos para identificar aqueles que apresentavam alinhamentos com o tema pesquisado. Foram aplicados critérios de inclusão e exclusão, que resultaram em 78 artigos e matérias de apoio selecionados, os quais foram baixados e lidos em sua totalidade, servindo como base para o presente artigo.

Os métodos de análise utilizados no artigo foram o textual e o indutivo.

Portanto, os objetivos do artigo, proposições, métodos de coleta e análises realizadas são sintetizados no Quadro 1.

Quadro 1

Síntese metodológica utilizada

Fonte: Elaborado pelos autores.

3 GESTÃO AMBIENTAL E SISTEMA DE GESTÃO AMBIENTAL: HISTÓRICO, EVOLUÇÃO E IMPORTÂNCIA GERENCIAL

Para Lorenzetti e Carrion (2012), a partir da pressão exercida pelos governos, sociedade, instituições multilaterais e organizações não governamentais, decorrente de Estocolmo 72, Rio 92 e Relatório Bruntland, as organizações empresariais começaram a criar instrumentos de gestão que possibilitassem tanto a maximização dos resultados econômicos, quanto a máxima racionalização na utilização dos recursos naturais para construção e sustentação de vantagem competitiva. Nesse sentido, as empresas contemporâneas estão cada vez mais conhecedoras de que o grau de competitividade depende de uma postura responsável em relação aos recursos ambientais e de que os objetivos tradicionais, tais como, maximização dos lucros e do valor das empresas não são suficientes para sua permanência e crescimento nos mercados que atuam (LOPES; PACAGNAN, 2014).

O meio ambiente passou a fazer parte do planejamento estratégico das organizações empresariais, interferindo na posição dos dirigentes na formulação de políticas de inovação, planos de ação e elaboração de cenários, objetivando, segundo Donaire (1999) e OCDE (2018), contribuírem com a consecução de objetivos ambientais mais amplos como: diminuição do consumo de matérias-primas, eletricidade, recursos hídricos e emissão de gases efeito estufa, fazendo-se, portanto, necessária sua adoção em um conjunto de diretrizes e atividades estratégicas, táticas e operacionais em toda empresa.

Gestão Ambiental pode ser definida, segundo Maimon (1996, p. 72), como um “conjunto de procedimentos para gerir ou administrar uma organização de forma a obter o melhor relacionamento com o meio ambiente”. Para Jabbour (2010), a gestão ambiental deve estar baseada em uma abordagem sistêmica para a incorporação da temática ambiental em todos os níveis organizacionais, incorporando os objetivos ambientais ao planejamento estratégico, tático e operacional das organizações empresariais.

Com base em Boiral (2006) e Jabbour et al. (2012), algumas das principais práticas de gestão ambiental são: (a) Política de valorização da gestão ambiental por parte da alta administração; (b) Educação ambiental para os funcionários; (c) Redução, reuso e reciclagem dos insumos e resíduos dos processos operacionais de bens e serviços; (d) Concepção e produção de produtos, processos e serviços com menores impactos ambientais e (e) Sistema de gestão ambiental com base na ISO 14001.

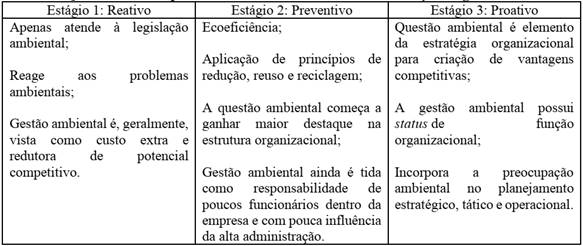

Para Stefanelli e Jabbour, (2012), a gestão ambiental surge como uma nova função organizacional que vem, recentemente, sendo inserida na prática de líderes organizacionais; porém, as organizações não praticam a gestão ambiental com a mesma abrangência e profundidade. Nesse sentido, as empresas incorporam as questões ambientais, têm sido chamados de estágios evolutivos da gestão ambiental. Considera-se que as empresas podem evoluir conforme três principais estágios de gestão ambiental: reativo, preventivo e proativo (JABBOUR; SANTOS; NAGANO, 2010). De forma geral, assume-se que a evolução da gestão ambiental compreende três estágios, que podem ser vistos no Quadro 2.

Quadro 2

Principais características das três fases de evolução da gestão ambiental

Fonte: Elaborado pelos autores com base em Jabbour, Santos e Nagano, 2010.

No que se refere aos estágios reativo e preventivo, os mesmos devem empreender esforços estratégico, tático e organizacional para chegaram ao estágio proativo, através de instrumentos como da Ecoeficiência. A definição de Ecoeficiencia, de acordo com Sisinno e Moreira (2005), é a redução nos custos associados aos desperdícios de água, energia e materiais, na medida em que alcançam benefícios ambientais por meio da redução progressiva da geração de resíduos sólidos, efluentes líquidos e emissões atmosféricas, inserindo em seu processo gerencial o conceito de prevenção da poluição e de riscos ocupacionais.

Nos programas de ecoeficiência os processos produtivos são constantemente controlados, aonde são mapeados todos os canais de consumo de água, energia e materiais nos quais pode-se averiguar desperdícios. Esses desbaratos estão geralmente correlacionados a ineficiências operacionais, qualidade dos materiais e à falta de treinamento dos funcionários. Nesse sentido, após a identificação dos desperdícios, é realizado um balanço de massa e energia em que são quantificadas todas as entradas (água, energia e matérias-primas) e todas as saídas (efluentes, resíduos sólidos e emissões atmosféricas) de cada etapa do processo, aonde os mesmos podem ser quantificados e analisados economicamente, buscando o ponto ótimo tanto em eficiência ambiental quanto em viabilidade econômica (SISINNO; MOREIRA, 2005).

Uma vez suplantado o estágio reativo da gestão ambiental e para congratulação dos objetivos empresariais no estágio proativo, para a execução da gestão ambiental, é necessário que ela seja realizada por meio de um Sistema de Gestão Ambiental (SGA), um método que lida com as questões ambientais de maneira sistêmica e que incentiva a melhoria contínua do desempenho ambiental (JABBOUR; SANTOS; NAGANO, 2008).

O SGA é um sistema de gestão organizacional utilizado para projetar, implementar e gerenciar a política ambiental. Ele inclui elementos interdependentes, tais como: a estrutura organizacional, a divisão de responsabilidades e o planejamento, procedimentos, processos e recursos necessários para consecução da referida política e de seus objetivos (FORTUNSKI, 2008). Com o pressuposto de otimizar os indicadores de desempenho ambiental, a partir do gerenciamento das variáveis ambientais ligadas às atividades estratégicas, táticas e operacionais, um SGA auxiliará na identificação de problemas e soluções ambientais baseadas no conceito de melhoria contínua.

Para Soares, Fontana e Morais (2014), o Sistema de Gestão Ambiental (SGA) é uma metodologia padronizada utilizada pelas organizações para regularmente gerenciar as atividades operacionais que afetam o meio ambiente. Estas atividades envolvem pessoas, equipamentos e ações com o pressuposto de coletar e processar dados que possibilitem obter informações ambientais necessárias tanto para gerenciamento da empresa quanto para a tomada de decisão.

De acordo com Gasbarro, Rizzi e Frey (2013), o SGA consiste de uma estrutura de responsabilidades e de procedimentos para gestão e políticas ambientais dentro das organizações. Estes incluem cumprimento às normas jurídicas, programas de gestão ambiental, gestão de documentos relevantes, controle operacional, procedimentos de emergência, controle, ações tanto de não conformidade quanto corretivas e preventivas e, por fim, auditorias periódicas.

Nesta visão, o SGA irá permitir que a empresa obtenha maneiras de reduzir impactos ambientais, custos e fomentar a produtividade organizacional. Porém, segundo Nishitani et al. (2012), o SGA é mais um componente de outros instrumentos gerenciais destinados a melhorar a produtividade da empresa em resposta às demandas de mercado. A preocupação ambiental e o cumprimento da legislação ambiental são instrumentos fundamentais na logração de êxito do SGA.

Dentre os Sistemas de Gestão Ambiental, o mais conhecido é a ISO 14001. De acordo com Associação Brasileira de Normas Técnicas - ABNT (2004), a ISO 14001 foi elaborada em 1996, fruto dos debates da Conferência das Nações Unidas sobre o Meio Ambiente e o Desenvolvimento, Eco-92, no qual foi baseada na norma britânica BS 7750, da British Standards Institution (BSI), em 1992. Dado seu caráter internacional, a ISO 14001 foi redigida para ser aplicável a todos os tipos de organizações, de todos os portes para adequar a diferentes espaços geográficos, culturais e sociais. Todavia, de acordo com Brisolar, Silva e Cardoso (2008), existem três exigências fundamentais para se obter a certificação: implantação de um sistema de gestão ambiental; cumprimento integral à legislação ambiental aplicável ao local de instalação e assumir o compromisso de melhoria contínua no desempenho ambiental.

Para Soares, Fontana e Morais (2014), a presente certificação pode ser entendida como um padrão internacional de critérios para o SGA, no qual incluem requisitos organizacionais, práticas, processos, recursos, responsabilidades e procedimentos eficazes, passíveis de integração com outros instrumentais de gestão empresarial, de forma a alcançar objetivos ambientais e econômicos determinados pela organização. Nesse sentido, ainda de acordo com os autores supracitados, um SGA implantado corretamente e, ao mesmo tempo, incorporado na cultura organizacional da empresa com o devido apoio da alta administração e comprometimento dos funcionários pode permitir que as mesmas conquistem maior eficiência e eficácia organizacional através da otimização dos processos produtivos, diminuição dos custos, impactos ambientais, obtenção de vantagens competitivas, retornos financeiros superiores, melhora quanto à imagem da empresa, melhores índices de competitividade tanto no mercado quanto interno.

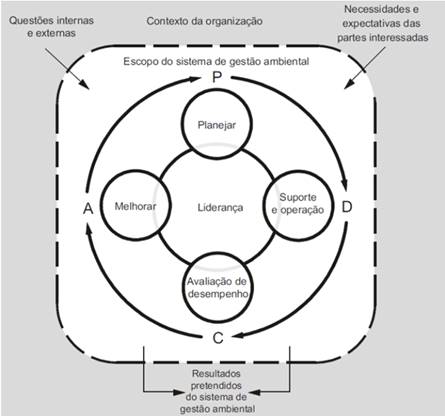

A ISO 14001 pode ser aplicada a todos os tipos de organização, de quaisquer porte, setor e região. Ela é baseada no ciclo PDCA (Plan, Do, Check e Act), onde: (a) Planeja políticas impactos e metas ambientais; (b) Executa atividades ambientais; (c) Verifica auditorias e avaliações de desempenho ambientais; e (d) age através de treinamentos e comunicação ambiental. Nela estão sistematizadas, a partir do planejamento estratégico, as formas de como serão planejadas e implementadas as ações, prazos e os recursos necessários para a sua operacionalização, assim como os meios para verificar a eficiência e eficácia (JABBOUR et al., 2012).

Em sua nova versão, a ISO 14001-2015 (ABNT, 2015) é apresentada a relação entre o ciclo PDCA e a estrutura da norma, como pode ser visto na figura 1.

Figura 1

Relação entre o ciclo PDCA e a estrutura da ISO 14001-2015

Fonte: ISO 14001 (ABNT, 2015, p. x).

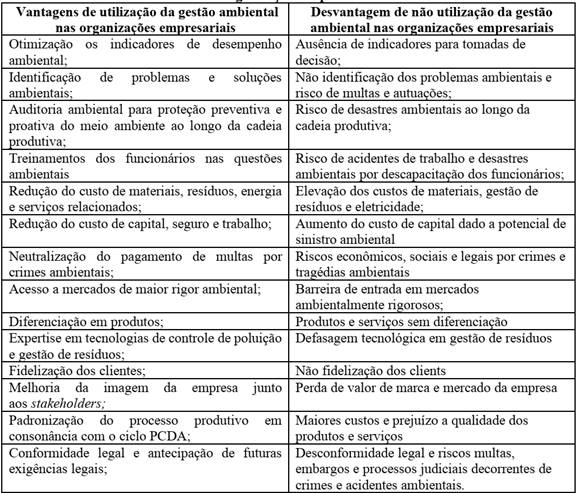

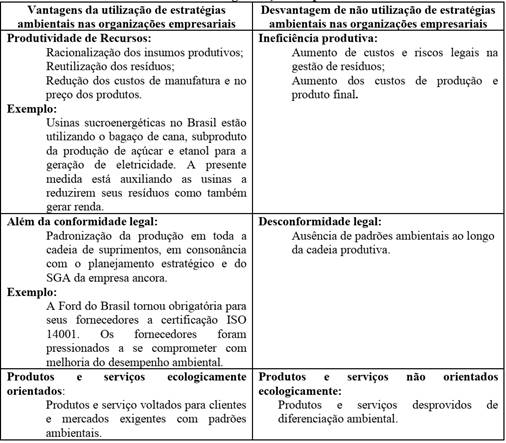

Dentre as vantagens, pesquisadores como Porter e Van Der Linde (1995), Donaire (1999), Benito e Benito (2006), Porter (2009) e Jabbour (2010) apontaram os benefícios diretos e indiretos da implementação, execução e controle do SGA ISO 14001, sintetizados no Quadro 3:

Quadro 3

Resumo de oportunidades e desafio da utilização e ausência da Gestão Ambiental nas organizações empresariais

Fonte: Elaborado pelos autores, com base em Porter e Van Der Linde, 1995; Donaire, 1999; Benito e Benito, 2006; Porter, 2009e Jabbour, 2010.

Como fundamentação ao supra exposto no Quadro 3, Jiang e Bansal (2003) pesquisaram as razões pelas quais 16 empresas canadenses da indústria de papel e celulose realizaram a certificação ISO 14001. Os autores inferiram que os principais fatores foram demandas de mercado e pressões, tanto institucionais quanto da própria organização, onde retratou opção estratégica das empresas nas ambientais. Já os autores Saizarbitoria, Landín e Azorín (2011) examinaram 214 empresas da Espanha e estudaram as razões e benefícios obtidos por essas empresas certificadas com a ISO 14001. Os investigadores concluíram que empresas que implementaram a certificação considerando fatores internos logram maiores benefícios competitivos, se comparadas com empresas que buscaram a certificação apenas visando fatores externos. No Japão, Arimura et al. (2011) entrevistaram 1.499 empresas japonesas com mais de 50 funcionários com o pressuposto de estimar os efeitos da ISO 14001 no gerenciamento da cadeia de suprimentos. O estudo concluiu que empresas certificadas são 40% mais propensas a examinar a performance ambiental de seus fornecedores e 50% mais propensas a exigir que seus fornecedores adotem práticas ambientalmente corretas.

No que se refere ao Brasil, Brisolara, Silva e Cardoso (2016) pesquisaram 14 empresas sediadas no estado do Rio Grande do Sul, aonde objetivaram descobrir o motivo que levaram as mesmas a obter a ISO 14001. Foi evidenciado que 60% estavam em busca de melhores índices de competitividade no mercado e 40%, em busca de melhores índices de responsabilidade socioambiental. Através desse resultado, foi evidenciado que a maior parte das organizações que se certificam com a ISO 14001 não está realmente preocupada com as questões ambientais e sim com sua força de mercado, com foco na competitividade, em outras palavras, estas possuem foco no mercado e não nas responsabilidades socioambientais. Além disso, a mesma pesquisa avaliou se a ISO 14001 é necessária para competitividade de mercado, 80% das empresas avaliadas apontaram como necessária para a competitividade e 20% não sinalizaram essa necessidade. O presente resultado mostra a representatividade da ISO 14001 uma vez que 80% das empresas certificadas relataram a importância da mesma para manterem competitivas no mercado.

Nesse contexto, o investimento em instrumentais de SGA passa a fazer parte dos objetivos das empresas, uma vez que elas passam a perceber que o dispêndio em ativos ambientais pode contribuir para a obtenção de vantagens competitivas. Assim, a capacidade de integrar o meio ambiente no planejamento estratégico oferece a oportunidade de desenvolver competências organizacionais valiosas, potencialmente raras, e difíceis de serem imitadas (JUDGE; DOUGLAS, 1998).

Portanto, as organizações empresariais precisam incorporar questões relativas ao ambiente natural no âmago de suas estratégias competitivas, sejam em diferenciação ou liderança em custo baixo.

4 ESTRATÉGIA COMPETITIVA AMBIENTAL: CONCEITO, USO E DESUSO ORGANIZACIONAL

De acordo com Churchill e Peter (2003), o conceito da estratégia tem como origem o conceito de vantagem competitiva, aonde, para Porter (2004), é capacidade de ter um desempenho melhor que o dos concorrentes na oferta de algo que o mercado valorize. Neste contexto, de acordo com Bento (2016), insere-se a gestão ambiental, como fator fundamental para auxiliar as organizações empresariais a obterem vantagens competitivas nos mercados em que atuam. Vantagem competitiva, de acordo com Porter (1991), refere-se à posição ocupada por uma empresa no mercado, devido à implementação e execução de uma estratégia que não pode ser copiada pelos seus concorrentes e na qual permite à empresa usufruir benefícios duradouros. Nesse sentido, segundo Orsato (2002), a escolha da estratégia ambiental deve ser motivada pelo seu potencial de geração de vantagem competitiva, de forma a contribuir efetivamente para o cumprimento de sua missão organizacional.

Nesse sentido, para Barbieri (2007, p. 127), “tratar sistematicamente as questões ambientais proporciona valor aos componentes do ambiente de negócio da empresa que os diferenciam dos seus concorrentes e contribui para dotá-la de vantagens sustentáveis”.

A literatura aponta instrumentais estratégicos importantes para a consecução de vantagens competitivas verdes ligadas diretamente à gestão ambiental: modelos da Estratégia Defensiva e Agressiva de Mcdaniel e Rylander, (1993), Análise SWOT Verde de Polonsky (1995), Matriz estratégica de green marketing de Ginsberg e Bloom (2004), a Visão Baseada em Recursos de Hart (1995) e estratégias ambientais competitivas de Orsato (2002) são consideradas as principais ferramentais de estratégias competitivas verdes.

A Estratégia Defensiva e a Agressiva referem-se à implementação das preocupações ambientais no planejamento estratégico das organizações empresariais. No que se refere à Estratégia Defensiva, a mesma é utilizada pelas empresas reativas aos problemas ambientais, aonde apenas procuram resolver disfunções pontuais. Diametralmente oposto, a Estratégia Agressiva é praticada por empresas proativas aos desafios ambientais de seu mercado de atuação; em outras palavras, estão na vanguarda de seu mercado nas questões ambientais (MCDANIEL; RYLANDER, 1993).

No que se refere à Análise SWOT Verde, de acordo com Polonsky (1995) e Bento (2016) sugere que as empresas, ao realizarem seu planejamento estratégico, consideram as oportunidades e as ameaças do meio ambiente no mercado no qual a empresa atua. Nesse sentido, a Matriz SWOT Verde considera que as alterações e restrições de caráter ambiental podem criar oportunidades e ameaças para as empresas, afetando suas vantagens competitivas.

A Matriz estratégica de green marketing, de Ginsberg e Bloom (2004) aborda acerca de quatro graus estratégia ambiental.

- 1. °) Lean Green: são empresas que obedecem às regulamentações ambientais dos mercados que atuam, no máximo, vislumbram o green marketing como um instrumento de redução de custos. Portanto, não observam no segmento verde um mercado em potencial para seus negócios;

- 2. °) Defensive Green: são organizações que utilizam o green marketing como instrumento de resposta para ações pontuais da empresa no mercado que atua. Outrossim, para manter a imagem da marca, utilizam o segmento verde timidamente;

- 3. °) Shaded Green: São empresas que investem em operações ambientalmente corretas e que vislumbram no mercado verde oportunidades para o desenvolvimento de produtos e novas tecnologias, dos quais podem resultar em vantagens competitivas;

- 4. °) Extreme Green: Grau mais avançado de estratégia ambiental. As empresas que a realizam estão integradas plenamente com as boas práticas ambientais. Utilizam nichos de mercado verde para vender seus produtos ou serviços.

No que se refere à estratégia ambiental, Hart (1995) propõe um modelo conceitual conhecido como Visão Baseada em Recursos. Essencialmente esse modelo combina três estratégias ambientais: Prevenção de Poluição, Gerenciamento de Produtos e Desenvolvimento Sustentável.

- 1. °) A estratégia de Prevenção de Poluição objetiva minimizar ou eliminar as emissões de gases, efluentes e desperdícios de uma empresa, através do aperfeiçoamento permanente dos processos produtivos. Nesse sentido, a partir dessa estratégia, a empresa pode reduzir custos, aumentar a produtividade e eficiência e, por consequência, a lucratividade. Assim, essa estratégia almeja a vantagem competitiva lastreada em custos (SANTOS; PORTO, 2011).

- 2. °) A estratégia de Gerenciamento de Produtos objetiva uma performance ótima do produto, em todas as etapas de seu ciclo de vida na natureza, através da eliminação ou diminuição de materiais não renováveis e/ou tóxicos na composição dos produtos. Outrossim, objetiva que os produtos sejam reutilizados, reciclados e descartados de forma ambientalmente correta. A vantagem competitiva na presente estratégia é alcançada pela antecipação da ação dos concorrentes pelo acesso a importantes e limitados recursos como: matérias-primas, localização e consumidores, ou estabelecendo regras ou padrões que serão futuramente adotados no mercado (SANTOS; PORTO, 2011).

- 3. °) A estratégia de Desenvolvimento Sustentável objetiva o posicionamento e ao comprometimento da empresa no combate aos principais desafios socioambientais da sociedade. Devido a sua natureza sistêmica, a presente estratégia proposita a intenção de perenidade dos negócios, ao descartar a geração de lucro no curto-prazo à custa da exploração do meio ambiente (SANTOS; PORTO, 2011).

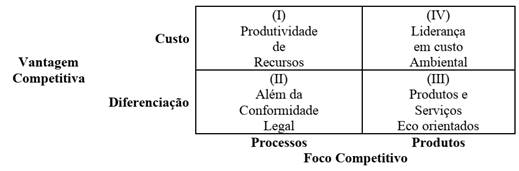

Por fim, as estratégias ambientais competitivas de Orsato (2002) descrevem quatro estratégias ambientais: Produtividade de Recursos; Além da conformidade legal; Produtos e serviços eco-orientados e Liderança em custo ambiental:

- 1. °) Produtividade de Recursos: ênfase na produtividade verde para que, desta forma, seja alcançada a competitividade. Esta estratégia orienta as empresas a economizarem materiais no processo produtivo, aumentarem o rendimento dos processos e melhorarem a utilização dos recursos. Como consequência, as empresas podem obter redução de custos e minoração dos impactos ambientais advindos de suas operações Na estratégia competitiva em liderança no custo, a gestão ambiental contribui para redução de: (a) riscos com penalidades ambientais; (b) custo com matérias-primas, gestão de resíduos, consumo de eletricidade e serviços de operação e manutenção; (c) custo de financiamentos e seguros; (d) custos e penalidade por acidente de trabalho e insalubridade, como também otimização da produtividade através: (a) da padronização da produção em consonância com o ciclo PCDA e (b) do menor ciclo de produção e entrega do produto e/ou serviço ao cliente (SILVA; BARBOSA, 2002).

- 2. °) Além da conformidade legal: propõe que as organizações voltem seus esforços para obterem certificações ambientais. Investem em melhorias ambientais e se utilizam da mídia convencional para realizar promoção de suas ações em prol do meio ambiente. No foco competitivo, especificamente no que se refere aos processos, a gestão ambiental auxilia no planejamento execução e controle das atividades operacionais de forma a otimizar a utilização de matérias primas e econômia de recursos e, consequentemente, maior competitividade, redução do desperdício, da emissão de resíduos e do número de ocorrência e multas provenientes dos órgãos de fiscalização (OLIVEIRA; SERRA, 2010).

- 3. °) Eco-branding: estratégia adotada pelas empresas que têm sua orientação de mercado voltada para a vertente ecológica, porém que atuam em nichos específicos de mercado, os quais também são explorados por outras organizações. Na estratégia competitiva em diferenciação, a gestão ambiental contribui com: (a) a agregação do valor da marca da empresa; (b) o aumento da qualidade do produto ou serviço e (c) a fomenta e inovações em produtos, processos, marketing e estrutura organizacional (SILVA; BARBOSA, 2002).

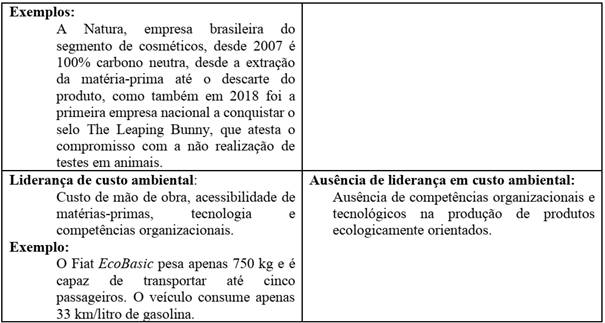

- 4. °) Liderança em custo ambiental: estratégia das empresas de vanguarda, com alto grau de desenvolvimento de inovação em produtos e serviços. Não são incluídas nesta vertente as empresas que apenas desenvolvem inovação incremental. No que se refere a produtos, a gestão ambiental contribui, de acordo com Brezet e Rocha (2001), para prevenir a poluição ao longo do ciclo de vida do produto como também para o aumento da qualidade e imagem do produto e da empresa e, consequentemente, maior incremento nas vendas.

Portanto, com base na estratégia competitiva da organização (diferenciação ou liderança em custo) e de seu foco competitivo (processos e produtos), é possível enquadrar estratégias ambientais especializadas que as empresas podem adotar dentro do setor e mercado a que atuam, como pode ser constatado na Figura 2.

Figura 2

Relação Vantagem Competitiva e Foco competitivo na Gestão Estratégia ambiental

Fonte: Orsato (2002).

As estratégias ambientais especializadas, com as respectivas aplicações empresariais, descritas por Orsato (2002), na Figura 2, possuem cada uma as seguintes características, sintetizados no Quadro4.

Quadro 4

Resumo de oportunidades e desafio da utilização e ausência da estratégia ambiental nas organizações empresariais

Fonte: Elaborado pelos autores, com base em Orsato, 2002; Natura, 2020.

(Continuação...)

As quatro estratégias ambientais possuem implicações diretas na maneira como as empresas podem otimizar seus esforços na área ambiental e focalizar no tipo de estratégia especializada (ORSATO, 2002). Elas vêm ao encontro da necessidade de reforma do modelo de desenvolvimento defendido por Estocolmo 72, Rio 92 e pelo Relatório Bruntland, baseados no crescimento econômico, preservação ambiental e promoção social (ROMEIRO, 2012).

Embora os ganhos relacionados a estratégias competitivas ambientais sejam conhecidos e a não utilização de uma efetiva estratégia competitiva ambiental pelas organizações empresariais pode ter efeitos negativos, seja para a própria empresa, como também para a sociedade e o meio ambiente (BANKUTI; BANKUTI, 2014). Destacam-se três exemplos: o derramamento de petróleo no Golfo do México, pela British Petroleum (BP), em 2010, o rompimento da barragem de rejeitos da Samarco em 2015, e da Vale, em 2019.

Em abril de 2010, no Golfo do México, ocorreu a explosão da sonda de petróleo Deepwater Horizon, operada pela BP. Onze pessoas morreram, dezenas ficaram feridas, lançando cerca de 148 milhões de litros de petróleo bruto no mar (VARELA; MILONE, 2014).

Como consequência deste acidente foi anunciada a exclusão da BP do Dow Jones Sustainability Index; a demissão do presidente Tony Hayward, multa de 4,5 bilhões de dólares, exigência da criação um fundo de 20 bilhões de dólares para compensar as vítimas do derramamento. Entre multas e despesas relacionadas ao acidente houve uma redução do lucro da BP em cerca de 45%, entre 2010 e 2012, além da perda de 55% de seu valor de mercado desde a data do acidente, onde a recuperação total das ações se deu em torno de sete anos ( VARELA; MILONE, 2014)

Como outro exemplo de descompasso com a estratégia competitiva ambiental, pode-se citar a tragédia da Samarco, em novembro de 2015. A barragem de Fundão rompeu-se liberando 35 milhões de m3 de rejeitos, resultando em intensa destruição nos povoados próximos à jusante da mineradora, matando 19 pessoas e diversos outros impactos que se estenderam por 650 km (FREITAS; SILVA; MENEZES, 2016).

Como consequência ao desastre, de acordo com Pereira et al. (2019), os principais impactos econômicos sobre a empresa foram o aumento do endividamento de curto prazo de 30,71% para 46,1% em 2016 e queda do índice de liquidez de 0,59 em 2010 para 0,32 em 2016. Porém, o maior impacto foi ocasionado pelas provisões no valor de R$ 9 bilhões para cobrir indenizações às vítimas. Além disso, o valor das ações da Samarco tende a diminuir conforme o aumento do nível de endividamento da empresa (PEREIRA; LERNER; VENDRUSCOLO, 2018).

Outrossim, pode-se citar a tragédia do rompimento da barragem da Vale em Brumadinho de 25 de janeiro de 2019. De acordo com Resende et al. (2019), a barragem estava inativa desde 2015 e armazenava 12 milhões de metros cúbicos de lama de rejeitos. Uma semana após o rompimento, foram contabilizadas 110 vítimas, das quais 71 foram identificadas; 192 pessoas resgatadas; 395 localizadas, 108 desalojadas e 238 desaparecidas (OLIVEIRA, ROHLFS, GARCIA, 2019).

Para Oliveira e Oliveira (2019), as tragédias não foram situações aleatórias, mas o resultado trágico de um modelo de gestão que possui um grande rol de desastres sócioambientais com graves consequências para a fauna, a flora e a sociedade. De acordo com o Conselho Nacional de Direitos Humanos (2019, p. 12), os principais impactos ambientais foram:

a) Destruição de habitat e extermínio da ictiofauna em extensão dos rios atingidos; b) Contaminação da água dos rios atingidos com lama de rejeitos de minério; c) Suspensão das captações de água para atividades econômicas, propriedades rurais e pequenas comunidades; d) Assoreamento do leito dos rios e dos reservatórios das barragens de geração de energia; e) Soterramento das lagoas e nascentes adjacentes ao leito dos rios; f) Destruição da vegetação ripária e aquática; g) Interrupção da conexão com tributários e lagoas marginais; h) Alteração do fluxo hídrico e i) Destruição de áreas de reprodução de peixes (CONSELHO NACIONAL DE DIREITOS HUMANOS, 2019, p. 12)

A tragédia demonstrou que aprendizados não foram transformados em conhecimento tácito, mesmo após a catástrofe da Samarco pelos gestores ambientais, sobretudo da esfera tática e estratégica da empresa (BIASON, 2018). Como principais falhas, destacam-se: ausência no planejamento estratégico da empresa, reais preocupações ambientais, falha no monitoramento nos sinistros operacionais, sobretudo de grande risco ambiental, análise dos riscos subestimados, confiabilidade nas estruturas e a não adoção de medidas cautelares de evacuação, o que influenciou diretamente no grande número de mortes ocasionadas (FREITAS ET. AL., 2019).

As situações supracitadas, de descompasso no que se refere à estratégia ambiental, da BP, Samarco e Vale podem ser explicadas pela não incorporação da gestão ambiental na estratégia competitiva dessas empresas. Em outras palavras, embora a BP fosse listada no Dow Jones Sustainability Index e a Vale no índice de Sustentabilidade Empresarial da B3, ambas se enquadram no estágio 1 da gestão ambiental, onde apenas reagem aos problemas ambientais decorrentes de suas atividades operacionais e a gestão ambiental é vista como custo extra e redutora de potencial competitivo.

Além disso, com base em Jabbour e Jabbour (2013), especificamente quanto à atitude e cultura organizacional da BP, Samarco e Vale, devido ao status inferior do gestor ambiental, conservadorismo à mudança pela alta administração, ausência de canais de comunicação interna acerca da divulgação a favor da gestão ambiental e ausência de recursos financeiros para adequação de todas as atividades tático-operacionais em consonância com os indicadores do SGA para a execução de atividades chave para a consecução da estratégia competitiva ambiental, convergiram para desastres sócioambientais que quase levaram essas empresas à insolvência.

Logo, sendo as organizações empresariais os principais agentes de desenvolvimento econômico e social, possuem responsabilidade ímpar na liderança da transição para os modelos de desenvolvimento sustentável (NASCIMENTO, 2012). A gestão ambiental, materializada nas organizações através do SGA, como a ISO 14001, pode oferecer contribuições superlativas, fazendo com que as empresas se edifiquem com mais capacidade de êxito e vantagens competitivas, seja em diferenciação ou liderança em custo baixo, seja seu enfoque em processo ou produto e/ou serviço (PEREIRA et. al., 2013).

Nesse sentido, os gestores têm importância imprescindível. Esse profissional tem o conhecimento explícito sobre as ferramentas de gestão ambiental, tais como: ecoeficiência, logística reversa, ciclo de vida de produtos e serviços, auditoria ambiental, responsabilidade social corporativa, processo de licenciamento e certificação ambiental, e também de todos os principais departamentos organizacionais: recursos humanos, operações, financeiro, marketing, gestão e inovação, para integrar as esferas estratégica, tática e operacional da empresa para elaboração, implementação, execução e controle da gestão ambiental, com pressupostos de levá-las de estágio reativo para proativo, como também construir e sustentar vantagem competitiva como também evitar tragédias como observado nos casos BP, Samarco e Vale.

5 DISCUSSÕES SOBRE AS COMPETÊNCIAS DOS GESTORES AMBIENTAIS PARA A OBTENÇÃO DE VANTAGEM COMPETITIVA

O papel do gestor sempre foi objetivo de pesquisa dos cientistas organizacionais. Mintzberg, renomado pesquisador acerca de estratégia gerencial, aponta oito habilidades fundamentais para o gestor: relacionamento, liderança, resolução de conflitos, processamento de informações, tomadas de decisão, alocação de recursos, de empreendedor e introspecção (CUSTÓDIO et al., 2013).

Autores como Ohmae (1998) e Echeveste et al. (1999) apontam como principais atributos para os gestores do mercado globalizado: integridade, visão estratégica, capacidade de liderança, visão da empresa, capacidade de decisão, foco no resultado, capacidade de negociação, motivação, coordenação de trabalhos em equipe, habilidade interpessoal e atitude proativa, flexibilidade e tolerância.

Porém, ante a emergência dos desafios socioambientais em escala global, uma mudança de paradigma está em curso. De acordo com Lee (2009), modelos de gestão estão em processo de reformulação, uma vez que eles não são sustentáveis. Isso tem feito com que as empresas repensem as suas relações com o meio ambiente; por conseguinte, a preocupação com a questão ambiental tem se tornado cada vez mais relevante na prática organizacional. Nesse sentido, adotar e atingir excelência na gestão ambiental a partir de gestores capacitados e conscientes acerca da importância da gestão ambiental se tornaram imperativo.

Nesse sentido, de acordo com Leite e Porsse (2003), para elaboração, implementação, execução e controle da gestão ambiental na esfera estratégica, tática e operacional das empresas, levantamento e manutenção de vantagem competitiva, o gestor ambiental tem papel de destaque, na medida em que esse possui conhecimento tácito dos pontos mais críticos de gestão.

Para Stoner e Freeman (1999), o gestor ambiental planeja, organiza, lidera e controla os esforços realizados pelos membros da empresa e utiliza os recursos organizacionais para alcançar os objetivos estabelecidos. Deste modo, o gestor coloca em prática decisões sobre objetivos e utilização de recursos.

Para Fleury e Fleury (2004), o gestor ambiental vai além de um gerente especialista do meio ambiente, pois tem que lidar, ao mesmo tempo, com aspectos gerenciais de sua função, além de viabilizar a preservação da natureza, envolvida ou não com seus processos produtivos. O desempenho esperado do gestor ambiental envolve a eficiência do sistema de gestão ambiental, como também competências como comunicação, criatividade, flexibilidade, iniciativa, foco no cliente, relacionamento interpessoal, capacidade de análise e Negociação.

Reis e Queiroz (2002) advogam que em uma matriz de responsabilidades do SGA, o gestor ambiental é o responsável em comunicar a todos os stakeholders da empresa a importância da gestão ambiental, coordenar equipes de auditoria ambiental, manter o Sistema de Gestão Ambiental atualizado, monitorar as operações críticas de geração de valor do negócio sob o espectro ambiental, elaborar orçamento para a gestão ambiental. Nesse sentido, de acordo com Souza (1993), os gestores ambientais precisam deter conhecimentos específicos sobre meio ambiente e gerenciamento, os quais os possibilitem alocar esforços e recursos para atingir os resultados desejados pela empresa, seja econômico, social e ambiental.

Logo, o gestor ambiental se torna responsável tanto pelo desempenho ambiental na busca da ecoeficiência, como também assegura que a organização empresarial esteja em conformidade com as leis ambientais. Deve criar e implantar programas de educação ambiental para todos os stakeholders, além de atuar na elaboração, implementação, execução e controle de programas de prevenção e minimização da poluição, reutilização de resíduos e racionalização no consumo de matérias primas, água e energia (BANKUTI; BANKUTI, 2014).

De acordo com Donaire (1995), as características profissionais do gestor ambiental são:

(a) Planejar, organizar, dirigir e controlar a política ambiental ditada pela alta administração; (b) Controlar as operações através de relatórios dos técnicos e visitas; (c) Assessorar tecnicamente as unidades da empresa nos assuntos relativos à gestão ambiental; (d) Responsabilizar-se pela formação e pelo treinamento dos indivíduos ligados à gestão ambiental; (e) Contribuir para a formulação, execução, acompanhamento, análise e avaliação de projetos na área de gestão ambiental; (f) Conceber, desenvolver, implementar e documentar os relatórios de impacto ambiental, certificar e auditar sistemas de qualidade.

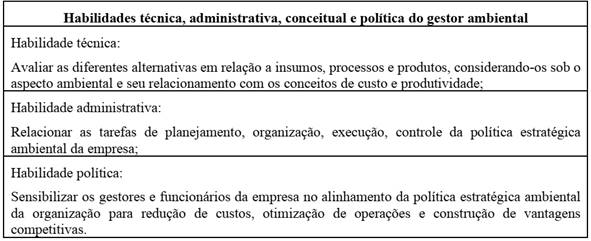

Esta multiplicidade de competências contribui para a composição do perfil do gestor ambiental que pode ser sintetizada, de acordo com Donaire (1999), a partir de um conjunto de habilidades em três categorias, sintetizado no Quadro 5.

Quadro 5

Resumo das três habilidades técnica, administrativa e política do gestor ambiental

Fonte: Elaborado pelos autores com base em Corazza, 2003.

Sendo essas as principais características, Donaire (1999) sublinha que é atribuição do gestor ambiental: integrar os departamentos para que a empresa atinja seus objetivos estratégicos ambientais e responder pela integração dos departamentos para planejamento, execução e controle da gestão ambiental; em outras palavras, é o elo entre as hierarquias estratégicas, táticas e operacionais da empresa, assim como de seus departamentos. Consequentemente, as competências do gestor o tornam fonte intangível de vantagem competitiva para desempenho ambiental superior.

Barney (2002) sustenta que uma firma experimenta vantagem competitiva quando suas ações, na indústria, criam valor econômico e quando poucas firmas competidoras conseguem resultados. Ghemawat e Rivkin (1999) colocam que uma firma que obtém, dentro da indústria, retornos financeiros superiores em longo prazo desfruta de vantagem competitiva sobre seus rivais.

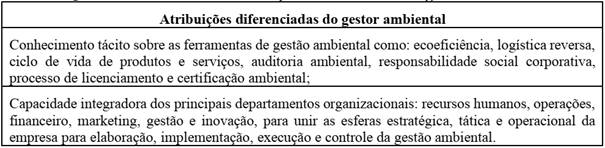

Danthine e Jin (2007) ressaltam que vantagens competitivas no atual estágio de desenvolvimento capitalista são obtidos por ativos intangíveis, sobretudo, recursos humanos qualificados. Logo, as atribuições diferenciadas do gestor ambiental são sintetizadas no Quadro 6.

Quadro 6

Resumo das atribuições diferenciadas do gestor ambiental

Fonte: Elaborado pelos autores, com base em Nonaka e Takeuchi, 2004.

Logo, o gestor ambiental pode elaborar, implementar, executar e controlar o SGA, levar a organização empresarial do estágio reativo para o próativo e explorar de maneira otimizada com base em sua vantagem competitiva (liderança em custo baixo ou diferenciação) e no foco competitivo (produto e/ou serviço ou processo) a estratégia ambiental especializada que melhor convém para a maximização dos indicadores de desempenho econômico e ambiental.

Como exemplo de estudos de casos em gestão ambiental onde os gestores ambientais tiveram participação estratégica no planejamento, execução e controle de projetos ligados ao SGA, de acordo com o Centro de Estudos de Sustentabilidade da Fundação Getúlio Vargas - GVCES (2019), pode-se citar a Basf e a Companhia Brasileira de Alumínio - CBA.

No que se refere à Basf, empresa química alemã, junto à Fundação Espaço Eco, em 2011, no complexo industrial de tintas e vernizes da BASF em São Bernardo Campo, implantaram, sob a liderança do gestor ambiental Tiago Egydio Barreto, o Programa Demarchi+Ecoficiente. Através desse programa foram realizados diagnósticos e monitoramentos de consumo de matérias primas e implementação dos projetos Zero Landfill, Triple E, Operational Excellence, entre os períodos de 2012 a 2018 onde foram realizados em duas frentes: 1°) análise de ecoeficiência dos impactos ambientais gerados tanto na planta industrial da Basf quanto em outras etapas da cadeia produtiva, com o objetivo de constatar de pontos críticos e oportunidades de melhora e 2°) execução de ações de desenvolvimento sustentável junto aos stakeholders por meio da educação ambiental, a partir do ensino de valores socioambientais (GVCES, 2019).

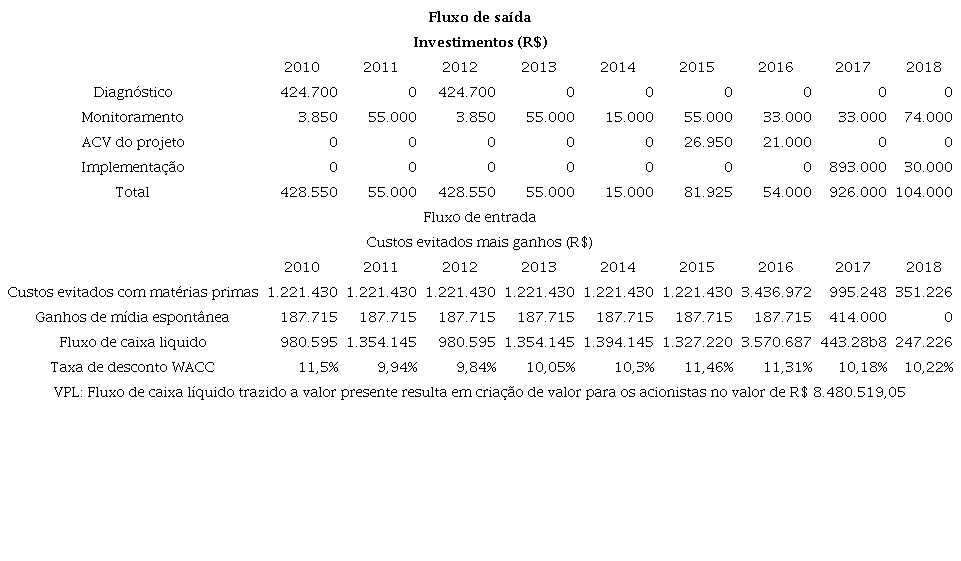

A Tabela 1 demonstra os investimentos, custos evitados, benefícios e resultados relacionados ao Programa Demarchi+Ecoficiente para o cálculo do ROI de sustentabilidade.

Fonte: Centro de Estudos de Sustentabilidade da Fundação Getúlio Vargas (2019)

Pode-se concluir, de acordo com o Centro de Estudos de Sustentabilidade da Fundação Getúlio Vargas (2019), que o Programa Demarchi+Ecoficiente gerou retorno econômico de R$ 8.480.519,05 para a BASF. O projeto configura-se, dessa forma, bastante atrativo em termos de alocação de recursos internos da empresa. Além disso, permitiu a mitigação de 963 toneladas de CO2 equivalentes.

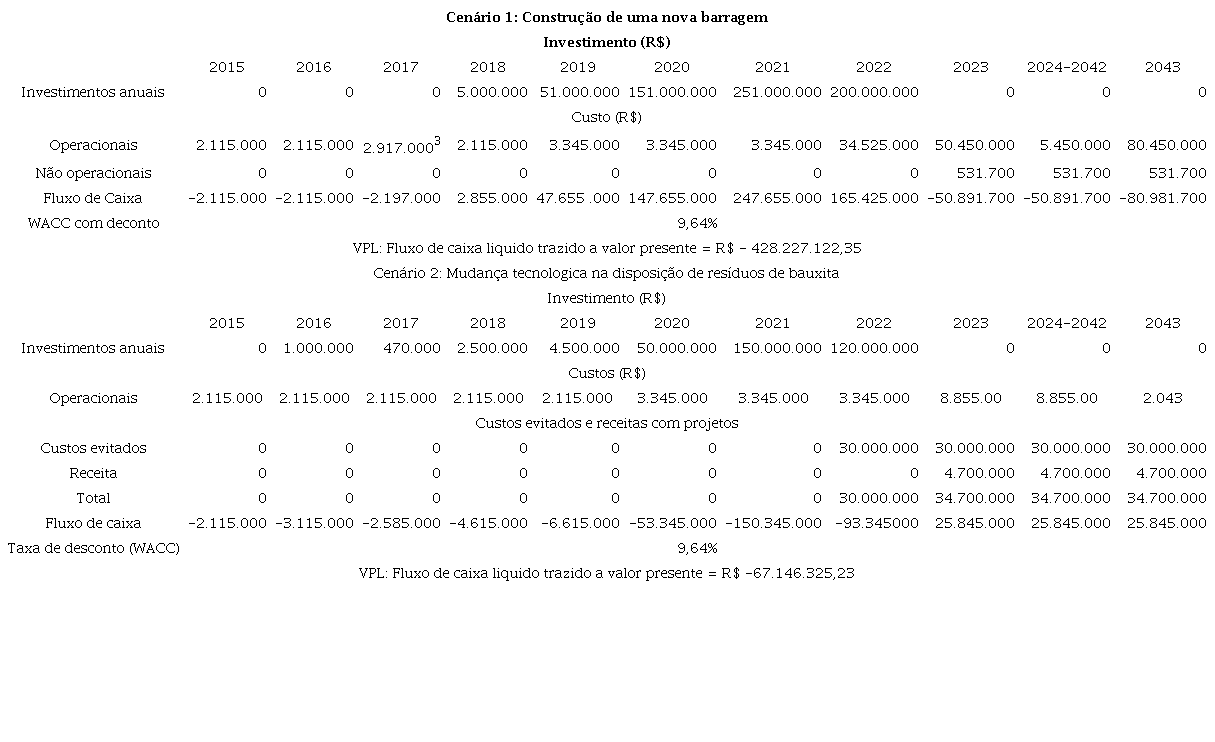

No que se refere à CBA, em 2012, iniciou um estudo de viabilidade de uma barragem de Palmital-SP, para implementação da tecnologia de filtros prensa capaz de reduzir de 55% para 22% a parcela líquida do resíduo, consequentemente, gerando um resíduo mais seco e compacto. A presente tecnologia pode garantir a continuidade das operações da refinaria por mais duas décadas, evitando o impacto em uma nova área, com uma nova barragem, além de aumentar a segurança na barragem já em uso. O presente estudo, liderado pelos gestores ambientais Raquel Montagnoli, Daniela Mendonça, Vivian Martins de Souza e Rodrigo Moreno, foi iniciado, dado que a vida útil da atual Barragem termina em 2022 (GVCES, 2019).

Para permitir que as operações da CBA continuassem, seria necessário ou a construção de uma nova barragem ou a implementação da tecnologia de filtros para alterar a forma como os resíduos da atividade industrial são processados e depositados. A Tabela 2 apresenta os investimentos, custos, custos evitados, receitas e valor presente líquido (VPL) projetados para os dois cenários supracitados.

Fonte: Centro de Estudos de Sustentabilidade da Fundação Getúlio Vargas (2019).

Fonte: Centro de Estudos de Sustentabilidade da Fundação Getúlio Vargas (2019)

Como pode ser observado na tabela 3, dentre as alternativas, a execução da tecnologia de filtros gera um resultado financeiro da ordem de 361 milhões de reais. Portanto, o projeto conta com forte argumento financeiro a favor de sua instalação. Os investimentos no projeto são da ordem de R$ 300 milhões, e a expectativa é implementá-lo a partir de 2022 (GVCES, 2019).

6 CONSIDERAÇÕES FINAIS

As empresas passam por um período transitório ante os desafios socioambientais do século XXI e precisam apresentar soluções concretas à dicotomia preservação ambiental e crescimento econômico. Episódios ocorridos com o derramamento de petróleo no Golfo do México pela BP, em 2010, e rompimento da barragem de rejeitos da Samarco, em 2015, e da Vale, em 2019, exemplificam não somente a dicotomia supracitada, mas também o descompasso tanto do planejamento estratégico dessas organizações, mas sobretudo da alta administração.

Sendo assim, é imperativo que as organizações empresariais incorporem em suas respectivas estruturas culturas organizacionais e indicadores de desempenho a preservação ao meio ambiente a exemplo de empresas citadas no presente artigo como a Natura, Basf, CBA, Ford do Brasil e a Fiat. A gestão ambiental, através do SGA, elaborado, implementado, executado e controlado pelo gestor ambiental pode fornecer contribuições competitivas.

Assim, respondendo à problemática da presente pesquisa: Quais as competências do gestor ambiental para a obtenção de vantagem competitiva? e sua resposta à contribuição do presente artigo para a literatura, pode-se afirmar que, dada a sua formação multidisciplinar, o gestor ambiental é capaz de integrar tanto as funções de marketing, operações, finanças, recursos humanos, inovação e gestão, como também os níveis estratégico, tático e organizacional para que gestão ambiental possa efetivamente ser operacionalizada com êxito, tendo em vista suas habilidades técnicas, administrativas e políticas relacionadas aos aspectos do uso dos recursos, modelos de processos, estratégias ambientais, sensibilização dos funcionários e otimização das operações.

Em outras palavras, sua capacidade de integração matricial nos principais departamentos e esferas organizacionais é crítica no compartilhamento do conhecimento tácito e comprometimento de funcionários e alta administração para efetiva materialização da gestão ambiental para a empresa poder usufruir de seus benefícios sintetizados pelas vantagens competitivas verdes independentemente da estratégia ambiental especializada adotada pela mesma.

Essa capacidade de integração de departamentos e hierarquias dentro das organizações empresariais é, de acordo com a bibliografia consagrada e discorrida nesse artigo, imperativa para o êxito da gestão ambiental. Além disso, é imperativo que a questão ambiental esteja não somente contemplada nas diretrizes estratégicas das empresas, mas também na sua própria cultura e atitude organizacional, para que o gestor ambiental possa congratular êxito em sua missão.

As tragédias ambientais discorridas no presente artigo demonstraram que, mesmo com planejamento estratégico em consonância com o desenvolvimento sustentável, como no caso da Samarco, BP e Vale, onde inclusive as duas últimas eram listadas como empresas sustentáveis em seus respectivos mercados de ações, as mesmas demonstraram comportamentos e atitudes, mesmo após as tragédias, organizacionais diametralmente opostos. Neste ambiente organizacional, nada pode contribuir o gestor ambiental, mesmo detentor de todo instrumental metodológico para obtenção de vantagens competitivas verdes.

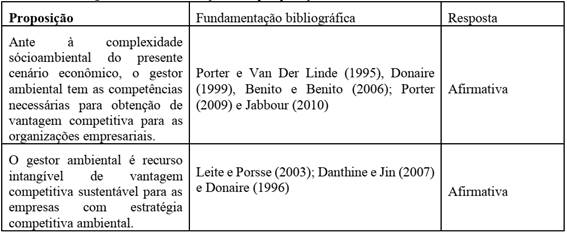

Portanto, as proposições e suas fundamentações na literatura científica podem ser constatadas no Quadro 7.

Quadro 7

Validação das proposições com base na literatura

Fonte: Elaborado pelos autores.

O presente artigo limitou-se a discussões sobre as competências dos gestores ambientais para a obtenção de vantagem competitiva nas organizações empresariais através da gestão ambiental, como também a importância do gestor ambiental na elaboração, implementação, execução e controle da gestão ambiental e as vantagens competitivas resultantes de sua atuação. Como norte para pesquisas futuras, sugerem-se temas como: o gestor ambiental e seu impacto nos indicadores de desempenho na sustentabilidade organizacional empresarial.

REFERÊNCIAS

ARIMURA, T. H. et al. Is ISO 14001 a gateway to more advanced voluntary action? The case of green supply chain management. Journal of Environmental Economics and Management, v. 61, v.2, p. 170-182. 2011.

ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS. ABNT NBR ISO 14001. 2015. Sistemas de gestão ambiental - Requisitos com orientações para uso. Rio de Janeiro: ABNT.

BANKUTI, S. M. S.; BANKUTI, F. I. Gestão ambiental e estratégia empresarial: um estudo em uma empresa de cosméticos no Brasil. Gestão e Produção, São Carlos, v. 21, n. 1, p. 171-184, 2014.

BARBIERI, J. C. Gestão ambiental empresarial: conceitos, modelos e instrumentos. São Paulo: Saraiva, 2007.

BARBIERI, J. C. O local e o global na implementação do desenvolvimento sustentável. In: CABRAL, A.; COELHO, L. (Orgs.). Mundo em transformação: Caminhos para o desenvolvimento sustentável. Belo Horizonte: Autêntica, 2006. p. 23-46.

BARNEY, J. B. Gaining and sustaining competitive advantage. New Jersey: Education Inc,2002.

BENITO, J. G.; BENITO, O. G., A review of determinant factors of environmental proactivity. Business Strategy and the Environment, n. 15, p. 87-102, 2006. Disponível em: Disponível em: http://onlinelibrary.wiley.com/doi/10.1002/bse.450/pdf. Acesso em: 17 ago. 2016.

BENTO, K. D. A gestão ambiental como vantagem competitiva nas campanhas mercadológicas: uma revisão de literatura sobre o marketing verde. In: ENEGEP, 41., , 2016, João Pessoa. Anais eletrônicos... João Pessoa: Paraíba, 2016. p. 1-14. Disponível em:<Disponível em:http://www.abepro.org.br/biblioteca/TN_STO_234_365_29233.pdf> . Acesso: 29 set. 2020.

BIASON, T. O desastre ambiental: Cientistas analisam os impactos ambientais, entre os quais os resultantes da devastação de ecossistemas. Jornal da Unicamp. 2018. Disponível em: Disponível em: https://www.unicamp.br/unicamp/index.php/ju/noticias/2018/09/12/o-desastre-ambiental. Acesso em 21 Set. 2020.

BOIRAL, O. Corporate Response to Global Warming: For a Proactive Strategy. International Journal of Business and Economics Perspectives, v. 1, n. 1, p. 79-95. 2006. Disponível em: Disponível em: http://www4.fsa.ulaval.ca/wp-content/uploads/2015/05/Corporate-Response-to-Global-Warming-For-a-Proactive-Strategy.pdf. Acesso em:10 ago. 2016.

BRISOLAR, L. S.; SILVA, V. C.; CARDOSO, N. S. Quais são os principais motivos para obter a certificação NBR ISO 14001? Um estudo com empresas do Estado do Rio Grande do Sul. Revista de Gestão Ambiental e Sustentabilidade, v. 5, n. 2, p. 64-75, 2016. Disponível em:< Disponível em:https://www.redalyc.org/pdf/4716/471647049006.pdf>. Acesso em:02 Out. 2020.

CASSELS, S.; LEWIS, K. SMEs and environmental responsibility: do actions reflect attitudes? Corporate Social Responsibility and Environmental Management, v. 18, n. 3, p. 186-199, 2011. Disponível em:Disponível em:http://onlinelibrary.wiley.com/doi/10.1002/csr.269/pdf. Acesso em: 02 ago. 2016.

CENTRO DE ESTUDOS DE SUSTENTABILIDADE DA FUNDAÇÃO GETÚLIO VARGAS. Desafios da sustentabilidade para os negócios: contribuições das Iniciativas Empresariais do FGVces. 2019. Disponível em: < http://www.gvces.com.br/desafios-da-sustentabilidade-para-os-negocios-contribuicoes-das-iniciativas-empresariais?locale=pt-br>. Acesso em: 29 set. 2020.

CHARTER, M.; TISCHNER, U. Sustainable solutions: developing products and services for the future. Routledge, 2017.

CHURCHILL, G. A.; PETER, J. P. Marketing: criando valor para os clientes. São Paulo: Saraiva , 2003.

CONSELHO NACIONAL DOS DIREITOS HUMANOS. Relatório da missão emergencial a Brumadinho após rompimento da barragem da Vale S.A. 2019. Disponível em: Disponível em: https://www.mdh.gov.br/todas-as-noticias/2019/fevereiro/missao-emergencial-do-cndh-apresenta-relatorio-sobre-rompimento-de-barragem-da-vale/RelatrioMissoemergencialaBrumadinho.pdf. Acesso em: 16 out. 2019.

CORAZZA, R. I. Gestão ambiental e mudanças da estrutura organizacional. RAE eletrônica, São Paulo, v. 2, n. 2, 2003. Disponível em:<Disponível em:http://www.scielo.br/scielo.php?script=sci_arttext&pid=S1676-56482003000200006&lng=en&nrm=iso>. Acesso em 19 Set. 2020.

CROZATTI, J Modelo de gestão e cultura organizacional: conceitos e interações. Cadernos de Estudo, São Paulo , n. 18, p. 01-20, 1998. Disponível em: <Disponível em: http://www.scielo.br/scielo.php?script=sci_arttext&pid=S1413-92511998000200004&lng=pt&nrm=iso>. Acessos em 21 set. 2020.

CUSTÓDIO, J. C. D. et al. O trabalho, os papéis e as competências do gerente: reflexões à luz do modelo de gestão de Henry Mintzberg. In: SIMPÓSIO DE EXCELÊNCIA EM GESTÃO TECNOLOGICA,10., 2013, Rio de Janeiro, Anais... Rio de Janeiro: AEDB, 2013. p. 23-32.

DANTHINE, J. P.; JIN, X. Intangible capital, corporate valuation and asset pricing. Economic Theory, v. 32, n. 1, p. 157-177, 2007. Disponível em:Disponível em:https://link.springer.com/article/10.1007/s00199-006-0176-5. Acesso em:7 jul. 2016.

DONAIRE, D. Considerações sobre a influência da variável ambiental na empresa. Revista de Administração de Empresas, São Paulo, v. 34, n. 2, p. 68- 77, 1994. Disponível em: Disponível em: http://www.scielo.br/pdf/rae/v34n2/a08v34n2. Acesso em: 7 jul. 2016.

DONAIRE, D. Gestão ambiental na empresa. São Paulo: Atlas, 1995.

DONAIRE, D. A interiorização da variável ecológica na organização das empresas industriais. Revista de Administração, v. 31, n. 1, p. 44-51, 1996. Disponível em: Disponível em: http://200.232.30.99/download.asp?file=3101044.pdf. Acesso em: 7 jul. 2016.

DONAIRE, D. Gestão ambiental na empresa. 2. ed. São Paulo: Atlas, 1999.

ECHEVESTE, S. et al. Perfil do executivo no mercado globalizado. Revista administração contemporânea, Curitiba, v. 3, n. 2, p. 167-186, 1999. Disponível emDisponível emhttp://www.scielo.br/scielo.php?script=sci_arttext&pid=S1415-65551999000200009&lng=en&nrm=iso. Acesso em: 5 ago. 2019.

FLEURY, A; FLEURY, M. T. L. Estratégias empresariais e formação de competências. São Paulo: Atlas, 2004. 169p.

FREITAS, C. M.; SILVA, M. A.; MENEZES, F. C. O desastre na barragem de mineração da Samarco: fratura exposta dos limites do Brasil na redução de risco de desastres. Ciência e Cultura, São Paulo, v. 68, n. 3, p. 25-30, 2016. Disponível em:Disponível em:http://cienciaecultura.bvs.br/scielo.php?script=sci_arttext&pid=S0009-67252016000300010&lng=en&nrm=iso. Acesso em: 5 Ago. 2019.

FORTUNSKI, B. Does the environmental management standard ISO 14001 stimulate sustainable development? An example from the energy sector in Poland. Management of Environmental Quality: An International Journal, v. 19, n. 2, p. 204-212, 2008. Disponível em:Disponível em:http://www.emeraldinsight.com/doi/pdfplus/10.1108/14777830810856582. Acesso em: 8 ago. 2016.

GASBARRO, F.; RIZZI, F.; FREY, M. The mutual influence of Environmental Management Systems and the EU ETS: Findings for the Italian pulp and paper industry. European Management Journal, v. 31, p. 16- 26, 2013.

GHEMAWAT, P.; RIVKIN, J. Strategy and the business landscape. Upper Saddle River: Addison-Wesley, 1999. Disponível em: Disponível em: http://www.gbv.de/dms/zbw/60839355X.pdf. Acesso em:3 ago. 2016.

GINSBERG, J. M.; BLOOM, P. Choosing the right green marketing strategy. MIT Sloan Management Review, v.46, n.1, p.79-84, 2004. Disponível em:< Disponível em:https://sloanreview.mit.edu/article/choosing-the-right-greenmarketing-strategy/> . Acesso:29 set. 2020

HART, S.L. A natural-resource-based view of the firm. Academy of Management Review, Briarcliff Manor, v.20, n. 4, p. 986-1.014, 1995. Disponível em:<Disponível em:https://journals.aom.org/doi/abs/10.5465/amr.1995.9512280033>. Acesso em:30 set 2020.

JABBOUR, C. J. C.; SANTOS, F. C. A.; BARBIERI, J. C. Gestão ambiental empresarial: um levantamento da produção científica brasileira divulgada em periódicos da área de Administração entre 1996 e 2005. Revista de Administração Contemporânea, v. 12, n. 3, p. 689-715, 2008. Disponível em: Disponível em: http://www.scielo.br/pdf/rac/v12n3/05. Acesso em: 1 ago. 2016.

JABBOUR, C. J. C. Tecnologias ambientais: em busca de um significado. Revista de Administração Pública, v. 44, n. 3, p. 591-611, 2010. Disponível em:Disponível em:http://www.scielo.br/pdf/rap/v44n3/03.pdf. Acesso em:13 ago. 2016.

JABBOUR, C. J. C.; SANTOS, F. C. A.; NAGANO, M. S. Contributions of HRM throughout the stages of environmental management: methodological triangulation applied to companies in Brazil. The International Journal of Human Resource Management, v. 21, n. 7, p. 1049-1089, 2010. Disponível em:Disponível em:https://www.researchgate.net/publication/233324194_Contributions_of_HRM_throughout_the_stages_of_environmental_management_Methodological_triangulation_applied_to_companies_in_Brazil. Acesso em:17 ago. 2016.

JABBOUR, C. J. C. et al. “Verdes e competitivas?”: a influência da gestão ambiental no desempenho operacional de empresas brasileiras. Ambiente e Sociedade, v. 15, n. 2, p. 151-172, 2012. Disponível em: Disponível em: http://www.scielo.br/scielo.php?script=sci_arttext&pid=S1414-753X2012000200009&lng=en&nrm=iso. Acesso em: 6 ago. 2016.

JABBOUR, A. B. L. S.; JABBOUR, C. J. C. Gestão Ambiental nas organizações: Fundamentos e tendências. São Paulo: Atlas , 2013.

JIANG, R. H. J.; BANSAL, P. Seeing the need for ISO 14001. Journal of Management Studies, v. 40, n. 4, p. 1047-1067, 2003. Disponível em:<Disponível em:https://onlinelibrary.wiley.com/doi/abs/10.1111/1467-6486.00370. 2003.>. Acesso em:02 Out. 2020.

JUDGE, W.; DOUGLAS, T. Performance implications of incorporating natural environmental issues into the strategic planning process: an empirical assessment. Journal of Management Studies, v. 35, n. 2, p. 241-62, 1998. Disponível em:Disponível em:http://onlinelibrary.wiley.com/doi/10.1111/1467-6486.00092/pdf. Acesso em:11 ago. 2016.

LAGO, A. A. C. Estocolmo, Rio, Joanesburgo: O Brasil e as três conferências ambientais das Nações Unidas. Brasília, DF: Fundação Alexandre de Gusmão, 2006. Disponível em: Disponível em: http://www.cdes.gov.br/documento/3137554/o-brasil-e-as-tres-conferencias-ambientais-das-nacoes-unidas-.html Estocolmo, Rio, Joanesburgo: O Brasil e as três conferências ambientais das Nações Unidas. Acesso em: 11 ago. 2016.

LEE, K. H. Why and how to adopt green management into business organizations? The case study of Korean SMEs in manufacturing industry. Management Decision, v. 47, n. 7, p. 1101-1121, 2009. Disponível em: Disponível em: http://www.emeraldinsight.com/doi/pdfplus/10.1108/00251740910978322. Acesso em:9 ago. 2016.

LEITE, J. B. D.; PORSSE, M. C. S. Competição baseada em competências e aprendizagem organizacional: em busca da vantagem competitiva. Revista de Administração Contemporânea, v. 7, n. Especial, p. 121-141, 2003. Disponível em: Disponível em: http://www.scielo.br/scielo.php?script=sci_arttext&pid=S1415-65552003000500007&lng=en&nrm=iso. Acesso em:11 ago. 2016.

LOPES, V. N.; PACAGNAN, M. N. Marketing verde e práticas socioambientais nas indústrias do Paraná. Revista de Administração, São Paulo, v. 49, n. 1, p. 116-128, 2014. Disponível em:<Disponível em:http://www.scielo.br/scielo.php?script=sci_arttext&pid=S0080-21072014000100010&lng=en&nrm=iso>. Acesso em 21 Set. 2020.

LORENZETTI, L. Estilos de pensamentos em educação ambiental: um estudo a partir das dissertações e teses. 2008. 407 f. Tese (Doutorado em Educação Científica) - Universidade Federal de Santa Catarina, Florianópolis, 2008.

LORENZETTI, J. V.; CARRION, R. M. Governança ambiental global: atores e cenários. Cadernos EBAPE, v. 10, n. 3, p. 721-735, 2012. Disponível em: Disponível em: http://www.scielo.br/scielo.php?script=sci_arttext&pid=S1679-39512012000300014&lng=en&nrm=iso. Acesso em: 17 ago. 2016.

MAIMON, D. Passaporte verde: gerência ambiental e competitividade. Rio de Janeiro: Qualitymark, 1996.

MCDANIEL, S. W.; RYLANDER, D. H. Strategic green marketing. Journal of Consumer Marketing, v.10, n.3, p.4-10, 1993. Disponível em:< Disponível em:https://www.emerald.com/insight/content/doi/10.1108/07363769310041929/full/html> . Acesso: 29 set. 2020.

NASCIMENTO, L. F. Quando a gestão social e a gestão ambiental se encontram. In: ENCONTRO NACIONAL DA ASSOCIAÇÃO NACIONAL DOS PROGRAMAS DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO, 39., 2007, Rio de Janeiro. Anais Eletrônicos [...]. Rio de Janeiro: ANPAD, 2007. 1 CD-ROM.

NATURA. Natura é uma das empresas mais sustentáveis do mundo. 2020. Disponível em:< Disponível em:https://www.natura.com.br/blog/mais-natura/natura-e-uma-das-empresas-mais-sustentaveis-do-mundo>. Acesso em 21 Set. 2020.

NISHITANI, K.; et al. Are firms’ voluntary environmental management activities beneficial for the environment and business? An empirical study focusing on Japanese manufactu ring firms. Journal of Environmental Management, v. 105, p. 121-130, 2012. Disponível em:<Disponível em:https://kyushu-u.pure.elsevier.com/en/publications/are-firms-voluntary-environmental-management-activities-beneficia> Acesso em: 02 Out. 2020.

NONAKA, I.; TAKEUCHI, H. Criação do conhecimento na empresa: como as empresas japonesas geram a dinâmica da inovação. Rio de Janeiro: Elsevier, 2004.

NOSSO FUTURO COMUM. Comissão Mundial sobre o Meio Ambiente e Desenvolvimento. 2. ed. Rio de Janeiro: Editora da Fundação Getúlio Vargas, 1991. Disponível em: Disponível em: http://www.un-documents.net/our-common-future.pdf. Acesso em:8 ago. 2016.

OHMAE, K. Voltando à estratégia. In: MONTGOMERY, C.A.; PORTER, M.E. Estratégia: a busca da vantagem competitiva. Rio de Janeiro: Campus, 1998.

OLIVEIRA, M. F. Metodologia científica: um manual para a realização de pesquisas em Administração. Catalão. Universidade Federal de Goiás. 2011.

OLIVEIRA, V. C.; OLIVEIRA, D. C. A semântica do eufemismo: mineração e tragédia em Brumadinho. Revista Eletrônica de Comunicação, Informação e Inovação em Saúde, v. 13, n. 1, 2019.

OLIVEIRA, W. K.; ROHLFS, D. B.; GARCIA, L. P. The Brumadinho disaster and work of the Health Surveillance service. Epidemiologia e Serviços de Saúde, v. 28, n. 1, 2019.

OLIVEIRA, O. J.; SERRA, J. R. Benefícios e dificuldades da gestão ambiental com base na ISO 14001 em empresas industriais de São Paulo. Produção, São Paulo , v. 20, n. 3, p. 429-438, 2010.

ORSATO, R. J. Posicionamento ambiental estratégico: Identificando quando vale a pena investir no verde. Revista de Administração, v. 8, n. 6, p. 1-29, 2002. Disponível em:Disponível em:http://seer.ufrgs.br/read/article/view/42723. Acesso em: 9 ago. 2016.

PARK, J.; AHN, Y. Strategic environmental management of Korean construction industry in the context of typology models. Journal of Cleaner Production, v. 23, n. 1, p. 158-166, 2012. Disponível em:Disponível em:http://www.sciencedirect.com/science/article/pii/S0959652611004185. Acesso em: 7 ago. 2016.

PEREIRA, A. C. et al. Percepções de gestores sobre as contribuições do processo de certificação ISO 14001 nas práticas de gestão ambiental Informações do Artigo. Revista Cantabilidade e Organizações, São Paulo, v. 7, n. 17, p. 73-88, 2013. Disponível em:Disponível em:https://scholar.google.com/scholar?cluster=1606300805348981263&hl=pt-BR&as_sdt=0,5&sciodt=0,5. Acesso em: 21 Set. 2020.

PEREIRA, M. T. et al. Acidente ambiental em Mariana-MG. Ágora: Revista De Divulgação Científica, v. 24,p. 44-66, 2019. Disponível em: https://doi.org/10.24302/agora.v24i0.2081. Acesso em: 5 ago. 2019.

POLONSKY, M. Green Marketing. In: STAIB, R. Environmental management and decision making for business. New York: Palgrave Macmillan, 2005. p. 124-135. Disponível em: <Disponível em: https://www.palgrave.com/gp/book/9781403941336>. Acesso em: 30 set. 2020.

PORTER, M. E. Vantagem competitiva: criando e sustentando um desempenho superior. 3. ed. Rio de Janeiro: Campus, 1991.

PORTER, M. E. Estratégia competitiva: técnicas para a análise de indústrias e da concorrência. Rio de Janeiro: Campus, 2004.

PORTER, M. E. Competição. Edição revista e ampliada. São Paulo: Campus, 2009.

PORTER, M. E.; VAN DER LINDE, C. Green and Competitive: Ending the Stalemate. Harvard Business Review, v. 73, n. 5, p. 120-133, 1995.

REIS, L. F. S. S; QUEIROZ, S. M. P. Gestão ambiental em pequenas e médias empresas. Rio de Janeiro: Editora: Qualitymark, 2002. 123 p.

REZENDE, E. et al. De Mariana a Brumadinho: a efetividade da responsabilidade civil ambiental para a adoção das medidas de evacuação. Revista do Direito, v. 1, n. 57, p. 160-181, 2019.

ROMEIRO, A. R. Desenvolvimento sustentável: uma perspectiva econômico-ecológica. Estudos Avançados, São Paulo , v. 26, n. 74, p. 65-92, 2012.

SAIZARBITORIA, I.H.; LANDÍN, G. A.; AZORÍN, J. F. M. Do drivers matter for the benefits of ISO 14001?International Journal of Operations and Production Management, v. 31, n. 2, p. 192-215, 2011. Disponível em:<Disponível em:https://citeseerx.ist.psu.edu/viewdoc/download?doi=10.1.1.688.4674&rep=rep1&type=pdf.> Acesso em: 02 Out. 2020.

SANTOS, P. M. F.; PORTO, R. B. A Gestão ambiental enquanto fonte de vantagem competitiva sustentável: contribuições da visão baseada em recursos e da Teoria Institucional. In:ENCONTRO DE ESTUDOS EM ESTRATÉGIA, 5., 2011. Porto Alegre. Anais eletrônicos... Porto Alegre: Anpad, 2011. 1-12.

SILVA, C. L. S.; BARBOSA, S. L. Estratégia, fatores de competitividade e contexto de referência das organizações: uma análise arquetípica. Revista Administração Contemporânea, v. 6, n. 3, p. 7-32, 2002Disponível em: Disponível em: http://www.scielo.br/scielo.php?script=sci_arttext&pid=S1415-65552002000300002&lng=en&nrm=iso. Acesso em: 9 ago. 2016.

SISINNO, C. L. S; MOREIRA, J. C. Ecoeficiência: um instrumento para a redução da geração de resíduos e desperdícios em estabelecimentos de saúde. Cadernos de Saúde Pública, Rio de Janeiro, v. 21, n. 6, p. 1893-1900, 2005. Disponível em: <Disponível em: http://www.scielo.br/scielo.php?script=sci_arttext&pid=S0102-311X2005000600039&lng=en&nrm=iso>. Acesso em 28 Set. 2020.

SOARES, A. M. F.; FONTANA, M. E.; MORAIS, D. C. Environmental Management System: a case study of the operational control implementation on processing of sand in a Foundries Industry. Revista Eletrônica em Gestão, Educação e Tecnologia Ambiental, v. 18, n. 3, p. 1179-1199, 2014. Disponível em:< Disponível em:https://periodicos.ufsm.br/index.php/reget/article/view/14221>. Acesso em: 02 Out. 2020

STEFANELLI, N. O.; JABBOUR, C. J. C. Análise da inclusão da gestão ambiental na estrutura organizacional de empresas brasileiras do setor de bebidas: estudo de múltiplos casos. Revista de Engenharia e Tecnologia, v. 4, n. 1, p. 44-54, 2012. Disponível em: Disponível em: http://www.revistaret.com.br/ojs-2.2.3/index.php/ret/article/view/96. Acesso em:17 ago. 2016.

STONER, J. A. F.; FREEMAN, R. E. Administração. 5. ed. Rio de Janeiro: Livros Técnicos e Científicos, 1999.

SOUZA, M. T. S. Rumo à prática empresarial sustentável. Revista de Administração de Empresas. São Paulo, v.33, n.4, p. 40-52, 1993.

VARELA, C. A.; MILONE, D. A Resposta do mercado aos Acidentes Ambientais na Indústria Petrolífera: Estudo do Caso do Desastre no Golfo do México. In: ENCONTRO INTERNACIONAL SOBRE GESTÃO EMPRESARIAL E MEIO AMBIENTE, 16., 2014. São Paulo. Anais... São Paulo: FEA USP: 2014, p.1-17.