Artículos

Producción de carbón vegetal en Cuba, propuesta de un sistema de costo basado en actividades

Charcoal production in Cuba, proposal of a cost system based on activities

Dairon Rojas-Hernández dairon920328@gmail.com

Leo-Alejandro Acosta-Rodríguez leoalejandroacosta1@gmail.com

Arístides Pelegrín-Mesa pelegrin65@yahoo.es

Dairon Rojas-Hernández dairon920328@gmail.com

Leo-Alejandro Acosta-Rodríguez leoalejandroacosta1@gmail.com

Arístides Pelegrín-Mesa pelegrin65@yahoo.es

Producción de carbón vegetal en Cuba, propuesta de un sistema de costo basado en actividades

Saber, Ciencia y Libertad, vol. 19, no. 2, pp. 249-273, 2024

Universidad Libre

Received: 16 March 2024

Accepted: 03 June 2024

Resumen: La investigación que se aborda tiene como objetivo principal el diseño de un sistema de costo basado en actividades (ABC), mediante el uso de la cadena de valor del carbón vegetal diseñada para el caso cubano en la empresa Agroforestal de Pinar del Río, Cuba para el cálculo de las utilidades a lo largo de toda la cadena, a través de cada uno de sus procesos definidos. Los resultados están fundamentados en referentes teóricos reconocidos a nivel internacional, sustentados en una metodología de carácter descriptivo, mediante el análisis de documentos por medio de herramientas para la obtención de la información: entrevistas. Con la propuesta, se tiene como principal resultado evaluar cada una de las responsabilidades de los gerentes para tomar las decisiones con los resultados obtenidos por cada una de las actividades de la cadena, para obtener los costos e ingresos por cada uno de sus eslabones aplicando el método (ABC).

Palabras clave: Cadena de valor, costo basado en actividades, carbón vegetal, eslabones, procesos.

Abstract: The main objective of the research addressed is the design of an activity-based cost system (ABC), through the use of the charcoal value chain designed for the Cuban case in the Agroforestal company of Pinar del Río, Cuba to the calculation of profits throughout the entire chain, through each of its defined processes. The results are based on internationally recognized theoretical references, supported by a descriptive methodology, through the analysis of documents using tools to obtain information: interviews. With the proposal, the main result is to evaluate each of the responsibilities of the managers to make decisions with the results obtained by each of the activities of the chain, to obtain the costs and income for each of its links by applying the method (ABC).

Keywords: Value chain, activity-based cost, charcoal, links, processes.

Introducción

A través del tiempo las organizaciones de diferentes ramas de la economía en el ámbito internacional, indagan en concretar el posicionamiento de su producto para concebir frente a la competitividad en el mercado, es por ello, que se adopta el uso de la herramienta de la cadena de valor para el diseño de las las actividades generadoras de costos y valor, así como un sistema de costo basado en actividades que admita calcular sus ganancias y ser competitivos, integrando las necesidades de los clientes dentro y fuera de la empresa.

Se ha tornado como una necesidad escoger instrumentos de gestión para la realización de las actividades empresariales, con la intención de realizar un examen de costos por cada actividad para estar en condiciones de hacer una correcta toma de decisiones.

Actualmente gestionar los costos para las organizaciones es un elemento de gran categoría a nivel mundial, para ello gran cantidad de entidades acogieron el sistema de costos (ABC), pues reconoce eficientemente los costos añadidos a las actividades o procesos realizados que inciden en las empresas que tienen como esencia en general la producción, para conocer los aspectos económicos- financieros que ayudan a tomar las mejores decisiones desde el ámbito gerencial.

Cuba en el actual contexto del siglo XXI se halla en pleno asunto de dinamización y actualización de su modelo económico nacional, para su inclusión de manera ajustada en el contexto económico internacional. Procurando acrecentar el uso de la cadena de valor como instrumento para lograr la eficiencia y eficacia en medio de las relaciones industriales y conseguir así un mayor una continuación productiva, para estar en condiciones de establecer sistemas de costos para la toma de decisiones, las empresas agroforestales cubanas carecen de un sistema de costo (ABC) evaluado a través de la cadena de valor.

Actualmente, la entidad no efectúa ninguna gestión estratégica adecuadamente dicha, de modo que las tareas administrativas se centran fundamentalmente en las obligaciones de tipo contable. Por lo cual, desde sus inicios en la actividad, no se ha llevado a cabo ningún estudio para perfeccionar la gestión del negocio, a calcular los costos de las actividades que se llevan a cabo, y mucho menos conocer la rentabilidad propia del negocio. La empresa no tiene administración de sistemas para tratar los datos de su nivel de actividad, para ello siguen un modelo de presupuesto general, pero no se establecen las actividades o los precios que la empresa pueda asumir o lo que es más rentable para ella.

Con la implementación de un sistema de costo ABC se busca optimar recursos a través de la caracterización de actividades innecesarias y un uso eficiente del tiempo. El sistema efectuado es una herramienta ventajosa para los tomadores de decisiones, quienes la identificación de cuellos de botella, proponen políticas que optimicen los indicadores financieros a fin de generar una ventaja competitiva. Una absoluta comprensión de los costos debe permitir a los responsables tomar decisiones de su negocio de formas adecuadas para la empresa y que admitan a la misma poder conseguir mayor rentabilidad de su negocio.

El trabajo está organizado en cuatro secciones. La sección que sigue hace un estudio teórico de los conceptos fundamentales, mientras que la segunda sección se dedica a mostrar la metodología utilizada. Luego, se muestran las peculiaridades de la empresa en que se efectuó el cambio de método de asignación de costos indirectos con sus principales resultados. El trabajo cierra con las conclusiones.

Teniendo como problema: no contar con un sistema de costo (ABC) a través del uso de la cadena de valor del carbón vegetal, como herramienta para determinar la competitividad del negocio.

La presente investigación se planteó como objetivo general proponer un sistema de costo (ABC) haciendo uso de la cadena de valor del carbón vegetal, que permita el cálculo de la utilidad en la empresa de Agroforestal de Pinar del Rio.

Se fundamenta el marco teórico - conceptual relacionado con la cadena de valor en la industria y los sistemas de costo (ABC), donde se procede a precisar el escenario existente en la empresa de Agroforestal, en cuanto a la utilización de la cadena y su sistema de costo actual, respecto al cálculo de las utilidades en la producción del carbón vegetal, para finalmente diseñar el sistema de costo (ABC).

Metodología

Para el proceso de redacción del estado del arte y el marco teórico- conceptual como se define en la (figura 2) se toma como referente a Hernández, Fernández y Baptista (s.f.), se recurrieron a los métodos teóricos: Histórico (tendencial) y lógico, análisis y síntesis, sistémico estructural y modelación, para conocer los nuevos desafíos que atribuyen las condiciones actuales en el campo de las herramientas de gestión a nivel internacional, recurriendo a estudiar en el contexto cubano, fundamentalmente en los sistemas de costos y análisis de la cadena de valor, para realizar una correcta toma de decisiones.

Figura 1

Métodos utilizados en al artículo de investigación.

Fuente: Elaboración propia.

La metodología es de carácter descriptivo, mediante el análisis de documentos contables y financieros de la entidad. Realizándose entrevistas para la obtención de la información, así como reuniones previas con los implicados al proceso, a través del estudio de caso de la empresa objeto de estudio, realizándose comparaciones con estudios previos hechos por otros autores respecto al tema.

Donde se hizo referencia a la literatura relacionada con Academic Journal y Scientific Books como son: World Academy of Science, Engineering and Technolog, Advanced Science Letters, Review of Professional Management, Accounting Horizons, International Journal of Production Economics, Harvard business review, Enfoque UTE, Journal of Quality in Maintenance Engineering, Econ. Ann, J. Open Innov. Technol. Mark. Complex, Escritos Contables y De Administración, International Journal of System Assurance Engineering and Management, entre otros. Se hizo un estudio de esta literatura debido a que los documentos contenidos en ellas están indexados en bases de datos como Scopus y web of science, lo que hace más fuerte la investigación al citar dichos resultados indexados en artículos y libros de alto impacto.

Revisión de la Literatura

Criterios teóricos- metodológicos de la cadena de valor

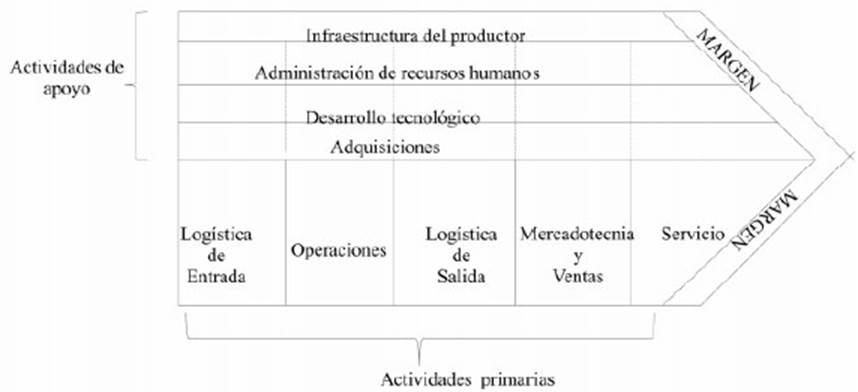

Porter (1985) ideó uno de los métodos de análisis estratégico más importantes, denominado cadena de valor (figura 1). Esta técnica, estableció la presencia de relaciones externos o "eslabones verticales", afirmando que la representación de operación de los mercados y conductos de comercialización afectan el costo y la forma de ejecutar las actividades de la organización, ya que del nivel de coste y eficacia de provisiones compensados por las empresas, penden de los costos incididos y el nivel de diferencia frente a sus clientes.

Los eslabones de la cadena de valor se dividen en actividades primarias y de apoyo, según Porter (1985) las actividades primarias son:

-

Logística de entrada

-

Operaciones

-

Logística de salida

-

Marketing y ventas

-

Servicio

-

De la misma manera Porter (1985), indica que las actividades de apoyo son:

-

Adquisiciones

-

Administración de recursos humanos

-

Desarrollo tecnológico

-

Infraestructura del productor

Dutrénit y Núñez (2017) observan que el desafío del vínculo universidad-empresa cree en residir en cómo fortificar la cadena de valor de la cesión en un esbozo de doble flujo. Acrecentando el volumen de resultados de investigación para crear los contextos de un incrementado demand pull.

Lladós et al., (2018) plantean que el estudio de la cadena de valor nos permite identificar todo el conjunto de actividades que una industria necesita para llevar un producto final al mercado, desde su concepción hasta su uso por parte de los consumidores finales. Reflejando cuál es el valor añadido de todas las actividades que directa o indirectamente son necesarias para su producción.

Padilla y Oddone (2017) la dimensión de la cadena pende del tipo de producción, pues por su ambiente no poseerán la misma cantidad de eslabones.

Yadav y Mahara (2018) afirman que es posible obtener mejoras al realizar ajustes menores en actividades de la cadena de valor que así lo requieran. Una cadena de valor puede representar mejoras en el desarrollo de cualquier empresa y el ambiente donde opera, que se puede dar a través del escalamiento económico, que se centra en mejoras en los procesos y en los productos (Padilla y Oddone, 2017).

Guzmán & Chire (2019) la cadena de valor determina las ventajas competitivas a través de un método para generar valor agregado, considerando los generadores de costo y valor que permitan a toda empresa actuar sobre los elementos que requieran ser fortalecidos.

La cadena es un escenario apropiado para la búsqueda de alianzas y sinergias entre los diferentes actores productivos, ya que reúne actores con intereses comunes, lo cual disminuye los costos de interacción y permite un uso más eficaz de los recursos disponibles, ya sea a nivel territorial, más allá de límites municipales, provinciales o hasta la inserción externa (Nova et al., 2020).

Rojas et al., (2021) establece que el tejido de relaciones que se establecen en un sistema de producción, comercialización y acceso al mercado, constituyen la base para las cadenas de valor. La filosofía intrínseca en esta última parte del intercambio y colaboración en la información entre los actores, tanto dentro como fuera de la misma, que contribuyan al desarrollo de sistemas y productos para la satisfacción de los clientes de una forma tal, que una vez que se logra, es muy difícil imitar por la competencia.

Rojas et al., (2022a) expone que, desde hace varios años, la gestión por procesos se ha convertido en una herramienta de creación de valor para las empresas. Las reglas y modelos examinados a nivel mundial contienen la gestión por procesos como mecanismo indispensable para el excelente funcionamiento de las entidades.

Estudio teórico-conceptual de los (ABC)

Según Podmoguilnye (2004) el ABC evolucionado permite:

-

Determinar los factores intervinientes en los procesos productivos.

-

Conectarlos con las actividades a través de un inductor primario denominado "cost-sender".

-

Determinar los inductores de las distintas actividades, sean éstas de apoyo o directas.

-

Establecer las prestaciones de las actividades de apoyo a otras actividades de soporte resolviendo las posibles prestaciones recíprocas que existan entre ellas.

-

Establecer las prestaciones de servicio de las actividades de apoyo a las actividades directas.

-

Plantear a través del seguimiento del proceso la resolución de las secuencias productivas entre las acciones directas.

-

Aplicar los costos acumulados en las actividades a los productos.

Los sistemas de costeo tradicionales se basaban en los costos indirectos de los productos, centrándose principalmente en la mano de obra directa. Estos sistemas se desarrollaron cuando los principales factores de producción eran las materias primas y la mano de obra directa, donde la tecnología se consideraba estable y los productos ofrecidos al mercado eran limitados (Altawati et al., 2018; Akyol et al., 2005).

Con la aparición de nuevas tecnologías y sofisticados métodos de producción, se produjo un aumento de la competencia y la demanda de los clientes, reduciendo el peso de la mano de obra directa en el coste total de producción de las organizaciones. A su vez, los costos indirectos llegaron a tener un peso significativo en la estructura de costos de la mayoría de las organizaciones (Balakrishnan et al., 2012; Cooper & Kaplan, 1991).

Kalicanin (2013) enfatiza que la información de ABC es esencial para los gerentes de las empresas al momento de evaluar formas alternativas de administrar el negocio y hacer comparaciones con otras empresas. Como tal, está claro que ABC puede ser invaluable en la fórmula e implementación de destrezas productivas.

Según Kaplan y Anderson (2004) y Compton (1996), el procedimiento estándar para implementar el sistema ABC comienza con la identificación y mapeo de las actividades relevantes que se realizan en la organización, así como con la identificación de los recursos que se utilizarán para ser utilizados en la realización de cada actividad que forma parte del funcionamiento de la empresa (Major y Vieira, 2017)

Las organizaciones buscaron un sistema de costos capaz de soportar la estrategia de nuevos productos y resolver el problema de compartir los gastos indirectos. Ante este problema, Johnson y Kaplan publicaron "Relevance Lost-The Rise and Fall of Management Accounting" en 1987, a partir del cual el sistema ABC ganó popularidad, difundiéndose la investigación en el mundo académico y aumentando su aplicación en el mundo empresarial (Quesado et al., 2018; Quesado et al., 2016).

Arora y Raju (2018) y Kaplanog (2008) establecen que en el ABC al ser más detallada la información, facilita la toma de decisiones permite reducir costos al identificar actividades que no aportan valor para reducirlos o eliminarlos. El método de costeo ABC puede mejorar el desempeño de la organización de diferentes maneras, como ayudar a las organizaciones a ser más eficientes y efectivas, brindando información sobre dónde se gastan los recursos y dónde se gana o se pierde el dinero, e identificando las actividades que agregan o no agregue valor al producto o servicio (Quesado et al., 2021).

Aunque muchos de los primeros ejemplos de los sistemas ABC se originaron en la manufactura, estos sistemas tienen muchas aplicaciones en compañías tanto de servicios como comerciales. Además de las actividades de manufactura, se ha implementado alguna forma de sistema ABC para identificar mezclas de productos rentables, mejorar la eficiencia y satisfacer a los clientes (Kissa et al. 2019; Aljabr, 2020; Pietrzak et al., 2020; Rankin, 2020), empleando, además, algunas variaciones de los sistemas ABC para analizar y mejorar la rentabilidad de las interacciones con los clientes (Park et al., 2019).

El ampliamente difundido uso de los sistemas ABC en las compañías de servicios y comerciales refuerza la idea de que los gerentes los utilizan para la toma de decisiones estratégicas, además de emplearlos para la valoración de los inventarios. Las empresas de servicios, en particular, encuentran mucho valor en un sistema ABC, ya que la mayoría de su estructura incluye costos indirectos y el beneficio de los sistemas ABC es su capacidad para asignar costos indirectos a objetos de costos mediante la identificación de las actividades y los generadores de costos (Wegmann, 2019).

Para Haroun (2015), el sistema ABC proporciona estimaciones de costos más precisas, pues se basan en las actividades realizadas, lo que permite a los gerentes estimar los efectos de diferentes procesos de producción y métodos de servicio, respectivamente, en los costos del producto o servicio.

Bužanin enfatizó que los cambios claves tanto en el entorno como en el negocio de las empresas, que ocurrieron en las últimas décadas, han llevado al desarrollo y la posibilidad de uso de ABC (...) El éxito competitivo de las empresas, en las condiciones comerciales modernas, depende principalmente de su capacidad para comprometer y utilizar de manera eficiente sus recursos materiales e inmateriales, la capacidad para adaptarse rápidamente a los cambios constantes en el entorno y la capacidad para reconocer y satisfacer las necesidades y requisitos de los cambios de los consumidores, antes que nadie (Quesado et al., 2021).

El desarrollo de un adecuado sistema de costeo es de suma importancia en las organizaciones debido a que sienten la necesidad de administrar adecuadamente los recursos a su disposición y controlar sus costos para lograr una gestión eficiente y eficaz (Quesado et al., 2021).

La herramienta (ABC) es intensamente sustancial para realizar el análisis y valoración de las actividades que se hacen en la producción (...) despliega y sistematiza las actividades para su coordinación en las relaciones en la cadena de valor para ofrecer un valor mayor a los clientes que adquieren el producto o servicio (Rojas et al., 2022b)

Resultados y Discusión

Los productores tradicionales de carbón vegetal, como es el caso de Argentina y Paraguay, cuentan con bosques con especies con altos poderes caloríficos, citando como ejemplo: el quebracho blanco, el guayacán, el mistol, el algarrobo, entre otros árboles de maderas duras. Dichos árboles demoran mucho en crecer, presentando dificultades a la hora de aumentar la producción, además de las presiones que enfrentan de los grupos ecologistas que protestan ante la deforestación para la producción de carbón vegetal.

A nivel internacional se cuenta con un mercado de gran amplitud y en expansión para este producto ocupado por la Unión Europea, Estados Unidos y Asia, siendo los mayores importadores a nivel mundial China, Corea, Japón, Estados Unidos, Francia, Alemania, España e Italia; utilizándolo de manera industrial, en restaurantes y cafeterías o para uso doméstico en sustitución de combustibles.

Todo lo antes expuesto coloca al carbón vegetal cubano en muy buenas condiciones para competir en el mercado mundial, puesto que la Dichrostachys cinérea (marabú) es una planta de madera semidura y a partir de ella se obtiene un carbón vegetal de los de más calidad en el mercado mundial, vendido a España, Portugal, Suiza, Suecia y Canadá.

Según Rojas et al., (2023a) para justificar la investigación se efectuaron estudios previos equivalentes, en entidades del mismo tipo, logrando los siguientes descubrimientos:

-

Gutiérrez, Navarro y Orozco (2018) en su libro sobre diferentes enfoques de cadena de valor de productos forestales presentan:

-

La experiencia de los permisos forestales de Petén, Guatemala, el desarrollo de otras cadenas de servicios provenientes del bosque como estrategia fundamental para seguir agregando valor al bosque. En la actualidad se encuentran ampliando cadenas de valor para la caoba, cedro, xate, chicle, semilla de ramón y otras especies forestales menos conocidas mediante sitemas de costos (ABC).

-

La cadena de valor de las plantaciones de melina en Petén, así como en otras cadenas, manifestando la importancia del fortalecimiento del capital social y humano en todos los eslabones de la cadena.

-

La cadena de valor del carbón vegetal en Nicaragua obedeció a dos acciones que estallaron uniones positivas en el resto de la cadena: la adopción de una nueva tecnología de producción de carbón vegetal (hornos de ladrillo media naranja) y la formalización de la actividad por medio del registro de fincas y la obtención de los permisos de aprovechamiento forestal.

-

La cadena de valor del carbón vegetal en sistemas campesinos de Santiago del Estero según Araujo et al. (2019) hizo un estudio sobre la obtención de carbón vegetal (CV) con un enfoque integrador de cadena de valor. El objetivo de la investigación fue analizar cómo funciona el encadenamiento productivo del CV en el territorio de la Unión de Pequeños Productores de Salado Norte (UPPSAN), a través del costo basado en actividades.

-

Rivas, Guyat y Sánchez (2017) establece que la cadena productiva de carbón vegetal cubana se identifica como una cadena incompleta, ineficiente, no existe equidad y hay poca competitividad. En el desempeño de la cadena se encontró que los factores críticos afectan a los sistemas productivos y la comercialización.

Descripción de la empresa Agroforestal de Pinar del Río, Cuba y el sistema de costo utilizado actualmente

La empresa Agroforestal Pinar del Río se crea el 15 de diciembre de 1976 mediante la Resolución 9/76 por el Ministerio de Economía y Planificación, con domicilio legal en Km. 3 % carretera Luís Lazo Pinar del Río:

Cuya misión empresarial es: La producción de semillas de todas las especies forestales y frutales, el fomento de áreas deforestadas y por regeneración natural de todas las formaciones y categorías de bosques, así como su manejo silvicultural, protección contra plagas, enfermedades e incendios.

Estructura

La empresa está compuesta por tres Áreas de Regulación y Control, subordinadas a la Dirección General y una Dirección de Análisis y Control.

-

Dirección Técnica y Desarrollo

-

Dirección de Contabilidad y Finanzas

-

Dirección de Capital Humano

Más las 6 Unidades Empresariales de Base, una de ellas de nueva creación.

-

Unidad Empresarial de Base Silvícola Pinar del Río

-

Unidad Empresarial de Base Silvícola San Juan y Martínez

-

Unidad Empresarial de Base Silvícola Consolación del Sur

-

Unidad Empresarial de Base Extractivo-Industrial

-

Unidad Empresarial de Base Aseguramiento

Sistema de costo aplicado por la empresa Agroforestal, Pinar del Río

Para las producciones de la empresa el costo se realiza basado en la obtención de costos reales y su comparación con las fichas de costo planificadas y anualmente se revisa y rectifica la ficha de costo para cada una de productos que realiza, siendo estas:

-

Maderas en Bolos

-

Maderas Rollizas

-

Cujes para sacar tabaco

-

Leñas para Combustible

-

Leñas para Carbón

-

Carbón Vegetal

-

Resina de Pino

-

Maderas Aserradas

-

Módulos de Acopio

-

Palles

-

Colofonia

-

Trementina

Para el análisis del costo la empresa tiene estructurada la contabilidad por centros de costo y elementos de gastos para cada Unidad Empresarial de Base (UEB) y productos. Evaluándose mensualmente para conocer las posibles desviaciones del costo al compararlas con la ficha de costo planificada, permitiendo adoptar las medidas necesarias para erradicar las causas que le dieron origen. Este análisis se lleva al Consejo de Dirección para que sean aprobadas las medidas propuestas para la (UEB) y productos que presentan desviación.

Elementos principales aplicados a la empresa

-

Materias Primas y Materiales Fundamentales

Incorpora el valor de todas las materias primas y materiales esenciales que se completan y efectúen el proceso de producción.

Incluye los costos de transportación, manipulación y almacenaje cuando los mismos corren por cuenta de la empresa consumidora y los pagados a terceros, entre otros.

De este elemento se deduce el valor atribuido a los residuos recuperables y los correspondientes a los envases recuperables, cuyo valor está incluido en el precio de compra de los materiales que contiene.

-

Otros Materiales Fundamentales

Incorpora el valor de todas las materias primas fundamentales, que se han consumido en la etapa.

Representa el valor de todos aquellos materiales comprados o producidos por la empresa, que se han consumido en el período, destinados a producir energía por medio de la combustión, excepto los traslados entre centros de costo.

Se excluyen los combustibles utilizados como materia prima o materiales, o con otros fines que no sean el de producir energía.

Incluye los costos de transportación, manipulación y almacenaje correspondientes a los combustibles consumidos en el período, cuando estos costos corren por cuenta de la empresa y son pagados a terceros. Cuando la transportación, manipulación y almacenaje se efectúe con medios propios de la empresa, sus costos se registrarán en el centro o centros de costo de servicios correspondientes, analizando la naturaleza de los costos incurridos (materiales, salarios).

-

Energía

Representa el valor de todos los tipos de energía (eléctrica, térmica), comprados y consumidos en el período para las necesidades de la empresa. Los costos para la producción de energía eléctrica, vapor y de otros tipos, generados por la empresa, así como las correspondientes a la transformación y transmisión de la energía comprada hasta el lugar de consumo, se registrarán en centros de costo específicos, analizando la naturaleza o el monto de los costos incurridos (materiales ~ salarios).

-

Salarios

Representa la ascendencia de los sueldos, jornales y otras retribuciones del fondo salarial que devenga el personal de la empresa, ya sea este fijo, temporal o eventual. También se incluyen las liquidaciones correspondientes al trabajo voluntario y el aportado por los estudiantes incorporados al régimen de estudio-trabajo, el salario básico y complementario de los obreros de la producción, el salario de los demás trabajadores, el plus salarial y las primas. No se incluyen en este elemento los importes correspondientes a enfermedad, accidentes del trabajo, maternidad y otros, financiados centralmente por el Presupuesto del Estado.

-

Aporte a la Seguridad Social

Representa el importe de los gastos que corresponden a las empresas, como contribución a la Seguridad Social, según las normas establecidas sobre la ascendencia total del elemento "Salarios", el importe correspondiente a las prestaciones sociales por enfermedad o por accidente común o del trabajo y los aportes por la utilización de la fuerza de trabajo.

-

Amortización de los Fondos Básicos

Representa la ascendencia del estimado por pérdida de valor de los activos fijos tangibles de la empresa.

-

Otros Gastos Monetarios

Comprende servicios productivos: Incluye los servicios pagados a otras entidades clasificados como productivos, entre ellos: fletes, servicios de reparación de equipos e industria, mantenimiento de caminos, excluye los gastos de transporte, acopio, almacenaje y manipulación considerados en las materias primas y materiales fundamentales, materiales auxiliares y combustible.) Gastos en comisión de servicios: Contiene los gastos incurridos por el personal de la empresa en el ejercicio de sus ocupaciones sin que estos constituyan parte del salario e incluye gastos de alojamiento y dietas de técnicos extranjeros contratados e invitados.

-

Otros (Incluye):

Servicios no productivos

Prestaciones sociales

Gastos bancarios: Los gastos que incorporan en moneda nacional las divisas.

El proceso contable está organizado de forma tal que permite conocer a través de la acumulación de los gastos en cada cuenta de proceso el importe real por centro de costo, disponiéndose del costo unitario y total de los productos y servicios mediante la preparación de fichas de costos para cada uno de ellos.

Para los Castos Indirectos de Producción, existe un proceso de prorrateo que permite distribuir los gastos a los diferentes Centros de Costo Directos, tomando como base de distribución el salario básico de los centros de costo productivos.

Para las actividades de plantaciones cuyo ciclo de corta sea superior a los siete años, protección de la flora y la fauna y otras previstas en la Ley No. 85, Ley Forestal, la empresa elabora los proyectos correspondientes, los que somete a aprobación del Servicio Estatal Forestal. Una vez ejecutados los trabajos, dicho Servicio certificará los gastos en que se incurrieron, a los efectos de su recuperación a través del Fondo Nacional de Desarrollo Forestal. En el caso de las plantaciones cuyo ciclo de corta sea inferior a los siete años, se costearán a partir de los resultados productivos que se obtengan una vez iniciada su explotación entre los cinco y los siete años de plantadas.

Procesos que intervienen en la producción de carbón vegetal

Se hace la definición de los procesos que intervienen en la creación del carbón vegetal, atendiendo a la clasificación de la Norma ISO 9001:2015, quedando identificados a continuación atendiendo a (Rojas et al., 2023a):

Procesos Estratégicos:

-

Gestión de Inversiones

-

Gestión de la Dirección

-

Gestión de Innovación

-

Gestión de la Calidad

Procesos Claves:

-

Corte

-

Retroce

-

Acopio

-

Cargue

-

Traslado

-

Descargue en plan

-

Parar la leña

-

Producción del carbón

-

Sacar el carbón

-

Envase

-

Beneficio

-

Comercialización

Procesos de apoyo:

-

Gestión de Capital Humano

-

Gestión de Tesorería

-

Gestión de Planificación

-

Gestión Contable- financiera

-

Gestión Comercialización

Cadena de valor del carbón vegetal

La cadena de valor del carbón vegetal aún en fase de implementación (figura 3) en la empresa Agroforestal de Pinar del Río, permite representar aquellas actividades envueltas con la generación de valor del producto, reconociendo las maneras de establecer y establecer las diversas actividades que se desarrollan dentro de la empresa. Asumiendo el objetivo de aumentar con eficacia al máximo la fabricación y conceder el mayor valor viable con un mínimo costo; y todo ello se consigue a partir de la cadena de valor, ayudando a que la empresa sea disímil a sus competidores, en aspectos tales como los precios, mejor producto y responder a la cara de los clientes en el negocio.

Establecimiento de los inductores del costo los recursos insumidos

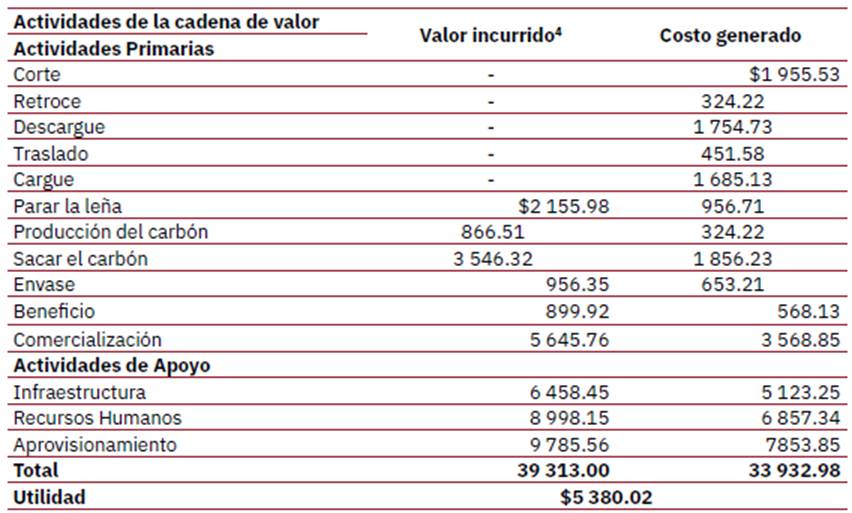

Las actividades son insumidas en varias cantidades según las descripciones del producto; inclusive para un mismo tipo de producto el consumo de actividades es diferente según las exigencias de cada cliente. Al desplegar un sistema ABC, la empresa inicialmente identifica las actividades que realizan sus factores de producción, indirectos y apoyo, los que se obtienen a través de un relevamiento de procesos en la empresa hacia su interior. El direccionamiento de actividades de la empresa que se ha elaborado mapeando los procesos, pues las actividades sean reconocidas de la manera más conveniente debido a que serán el insumo a través del cual se determinarán los costos. Posteriormente se define los elementos de gastos (materiales, insumos, depreciación, salario y el aporte a la seguridad social) en que se incurren en cada una de las actividades (primaria y de apoyo), en la tabla 1 se muestra lo expresado anteriormente.

Fuente: Elaboración propia Nota: No se tienen en cuenta los materiales, insumos y medios de trabajos, pues son considerados actividades de la cadena de valor, sino entradas de la misa para que dichas actividades se efectuadas. Además, que la comercialización no entra dentro de los inductores, pues la misma es utilizada en la formación de precios.

Cálculo de la utilidad generada en la cadena de valor del carbón vegetal, a través de las actividades y eslabones

Para identificar los recursos con los que dispone la empresa se partió del plan de cuentas que usa la contabilidad tradicional. Las cuentas elegidas fueron asociadas en centros de actividades donde la agrupación de cuentas (o centro de actividades) son semejantes (cada componente del costo será consumido en la misma forma por los diversos servicios) y las cuentas agrupadas son de la misma naturaleza, lo que admitirá utilizar el mismo generador de costos sin causar distorsión en los resultados.

Como se muestra en la tabla 2, una vez determinados los inductores de los costos y elementos de gastos por actividades, se provén al cálculo de cada uno de los costos asumiendo por cada uno de los elementos de gastos que entran durante el proceso y el valor creado por cada una de las actividades, para estar en circunstancias de deducir la utilidad expresada en cantidades monetarias que se crea en la cadena, la que tiene un valor de 5 380.02 millones de pesos, estableciendo su para la medición de cuan triunfante es la empresa en el perfeccionamiento de la creación del producto a través de la cadena de valor diseñada y estar en escenarios de recompensar por cada uno de los productores que entran en el proceso productivo.

Fuente: Elaboración propia.

Los direccionadores de procesos y actividades fueron sugeridos a través de entrevistas con los integrantes de la empresa para indagar aquellos que mejor distribuyan los costos. Para obtener un acuerdo en correspondencia con cuáles serían los principales direccionadores que deben utilizarse, figuró una dificultad, no se logró una aprobación al cien por ciento, pero se precisaron aquellos que más apoyo poseyeron y que estuvieron aprobados por la alta dirección. Para determinar los costos de personal correspondientes a cada actividad, se identificó cuántas horas de mano de obra directa se incidió en el cliente asignado y cuántas horas existieron al cliente final, para diferenciarlos en relación a aquellos que fueron estimados como mano de obra indirecta, es decir, los relacionados de dependencia formal con la empresa.

Conclusiones

El estudio de la literatura relacionada sobre los sistemas ABC y la cadena de valor en diversas entidades demuestra que su uso es conveniente y pertinente, no solo para determinar los costos en la creación de un producto o la prestación de servicio, sino para ofrecer mejor variedad de precios, y permitir ser competitivo en el mercado internacional. Estudios relacionados al tema abordado se han encaminado en constituir tipologías de estudios útiles para ser implementadas por directivos (Wegmann, 2019), identificar los factores que facilitan la adopción del ABC (Rankin, 2020), pronosticar en qué circunstancias los beneficios de adoptar el ABC prevalecen en sus costos de implementación (Aljabr, 2020) y documentar las dificultades experimentadas durante y después de la aplicaciónde sistemas ABC (Pietrzak et al., 2020). La gran mayoría de los estudios se orientan en casos y empresas de países desarrollados (Rankin, 2019; Wegmann, 2019 y Pietrzak et al., 2020) con muy poca aplicación en América Latina.

Mediante la implementación del ABC, se pudo establecer que, bajo su presente estructura de los costos, la organización no tiene en comedimiento de todos los costos indirectos en los que incurre durante el periodo, fijándolos de manera inexacta con un porcentaje del 25% sobre la mano de obra, lo que atenta contra la utilidad de la empresa en cuestión. Esto limita las opciones estratégicas de la entidad mediante su capacidad de formar una ventaja ante la competencia al instante de mostrar un presupuesto o no atraer nuevos clientes, al no tener la cabida de valorar sus márgenes reales al momento de ofertar el producto.

Siendo esto una alternativa para la alta gerencia y la administración de la empresa para tomar medidas para la selección de las estrategias a seguir en el logro del aseguramiento de la permanencia en el mercado; pues las organizaciones tendrán un enfoque efectivo de lo que sucede al interior de sus capacidades y su situación presente frente a la competencia.

En los instantes actuales coexiste una gran demanda del carbón vegetal tanto en el mercado mundial como el nacional, prevaleciendo los altos niveles de producción de los mismos, refiriendo con un mercado insatisfecho capaz de absorber los acrecentamientos productivos de tales líneas.

Con la utilización de la cadena como soporte en la gestión de los costos para el cálculo de las utilidades en la producción del carbón vegetal en la empresa objeto de estadio, se estará en contextos por parte de la organización de hacer un examen continuo. Evaluando el valor que le ofrece con el fin de mantener en el tiempo una ventaja competitiva, desde la adquisición de la materia prima hasta que el producto es distribuido.

La investigación abordada permite en el futuro mostrar los procesos que tienen huella directa tanto con la creación del producto, como aquellos mezclados a la toma de decisiones, para conseguir el enlace interno de las actividades de la empresa y el vínculo externo para gestionar el negocio en el mercado. Al tener conocimiento de datos reales de los resultados derivados en los inductores del costo pueden ser aprovechados de forma técnica y determinar los recursos utilizados para su distribución a las actividades que contribuyan a las mediciones de actividades del proceso productivo en la entidad. Para que así, la administración de la empresa disponga de manera adecuada las cifras puntuales de la producción. La importancia que posee el control de los costos para ceder a todos los niveles la necesidad que la empresa tiene de efectuar un sistema de este tipo, así como sus ventajas y beneficios.

Referencias

Akyol, D. E., Tuncel, G., & Bayhan, G. M. (2005). A comparative analysis of activity-based costing and traditional costing. World Academy of Science, Engineering and Technology, 3(12), 44-47.

Aljabr, A. (2020). The influences on Activity-Based Costing adoption as an optimal costing system design: Evidence from Saudi Arabia. Accounting & Management Information Systemse, 19(3), 444-479.

Altawati, N., Kim, N.; Ahmad, A., & Elmabrok, A. (2018). A Review of Traditional Cost System versus Activity Based Costing Approaches. Advanced Science Letters, 24(6), 4688-4694. https://doi.org/10.1166/asl.2018.11682

Araujo, P.A., Escalada, C., Rueda, M.P., Iturre, M.C., Rueda, C.V., Basuald, M.A., De Bediab, G.R., de Dios, R., Sacchi, P., Rueda, M.C., Orietad, A. P., y Turc, C.O. (2019). Producción del carbón vegetal en sistemas campesinos de Santiago del Estero. Una aproximación desde el enfoque de cadena de valor. Nexo Agropecuario, 7(1), 3-10. https://revistas.unc.edu.ar/index.php/nexoagro/article/view/25219

Arora, A. K., & Raju, M. S. S. (2018). A comparative analysis of perceived and actual benefits from implementation of activity-based costing in selected manufacturing units in India. Review of Professional Management, 16(2), 55-61. https://pdfs.semanticscholar.org/4139/a21ddd6181b93691726eb41ae6c7c747017c.pdf

Balakrishnan, R., Labro, E., & Sivaramakrishnan, K. (2012). Product costs as decision aids: An analysis of alternative approaches (Part 1). Accounting Horizons, 26(1), 1-20. https://doi.org/10.2308/acch-50086

Baykasoglu, A., & Kaplanoglu, V. (2008). Application of activity-based costing to a land transportation company: A case study. International Journal of Production Economics, 116(2), 308-324. https://home.kku.ac.th/anuton/966892/2%20ABC_Application.pdf

Compton, T. (1996). Implementing activity-based costing. CPA J, 66, 20-27.

Cooper, R., & Kaplan, R. S. (1991). Profit priorities from activity-based costing. Harvard business review, 69(3), 130-135.

Dutrénit, G., y Núñez, J. (2017). Vinculación universidad-sector productivo para fortalecer los sistemas nacionales de innovación: experiencias de Cuba, México y Costa Rica. La Habana: Editorial UH. https://www.lalics.org/wordpress/wpcontent/uploads/2017/08/DutrenitNunezJoverCuba.pdf

Gutiérrez, M., Navarro, G.A., y Orozco, L. (2018). Modelos de negocios para el manejo forestal en América Central. Primera ed. CATIE: Turrialba.

Guzmán, J. H., & Chire, G. C. (2019). Evaluación de la cadena de valor del cacao The obroma cacao l. Peruano. Enfoque UTE, 10(1), 97-116. https://doi.org/10.29019/enfoqueute.v10n1.339

Haroun, A.E. (2015). Maintenance cost estimation: application of activity-based costing as a fair estimate method, Journal of Quality in Maintenance Engineering, 21 (3), 258-270. https://doi.org/10.1108/JQME-04-2015-0015

Hernández, R., Fernández, C., y Baptista, P. (s.f.). Metodología de la investigación. Cuarta edición. México: Mc Graw Hill.

Kalicanin, D. (2013). Activity-Based Costing as an information basis for an efficient Strategic Management Process. Econ. Ann. 58 (197), 95-119. https://doi.org/10.2298/EKA1397095K

Kaplan, R., & Anderson, S. (2004). Time-driven activity-based costing. Harv. Bus. Rev, 82, 131-138. https://pubmed.ncbi.nlm.nih.gov/15559451/

Kissa, B., Stavropoulos, A., Karagiorgou, D. y Tsanaktsidou, E. (2019). Using time-driven activity-based costing to improve the managerial activities of academic libraries. Journal of Academic Librarianship, 45(5), https://doi.org/10.1016/j.acalib.2019.102055Park

Lladós, J., Meseguer, A., & Vilaseca, J. (2018). La cadena global de valor en la industria eléctrica. Investigación Económica, 77(304), 135-170. https://doi.org/10.22201/fe.01851667p.2018.304.66402

Major, M., y Vieira, R. (2017). Activity-Based Costing/Management. In Contabilidade e Controlo de Gestão: Teoria, Metodologia e Prática; Major, M.J., Vieira, R., Eds.; Escolar Editora: Lisboa, Portugal, 297-329. https://novaresearch.unl.pt/en/publications/contabilidade-e-controlo-de-gest%C3%A3o-teoria-metodologia-e-pr%C3%A1tica

Nova, A., Prego, J. C., y Robaina, L. (2020). El encadenamiento productivo-valor en Cuba. Antecedentes y actualidad. Proyecto APOCOOP. Estudios del Desarrollo Social, 8(1), http://scielo.sld.cu/scielo.php?script=sciarttext&pid=S2308-01322020000100010

Padilla, R., y Oddone, N. (2017). Metodología para el fortalecimiento de cadenas de valor.

Padilla-Pérez, R. (ed.), Política Industrial Rural y Fortalecimiento de Cadenas de Valor, UN, New York. https://doi.org/10.18356/ce427709-es

Pietrzak, Z., Wnuk-Pel, T., y Christauskas, C. (2020). Problems with Activity-Based Costing Implementation in Polish and Lithuanian Companies. Engineering Economics, 31(1), 26-38. https://doi.org/10.5755/j01.ee.31.1.24339

Porter, M. (1985). Ventajas Competitivas. México: Mexicana Continental.

Porter, M. (2006). Ventaja competitiva. México: CECSA.

Quesado, P., y Lopes, M. (2016). Benefícios e Determinantes do Sistema de Custeio Baseado nas Atividades (ABC): Um Estudo de Caso. Qual. Rev. Eletrônica, 17, 37-57. https://www.occ.pt/news/trabalhoscongv/pdf/24.pdf

Quesado, P., y Lopes, M. (2018). A implementação do sistema ABC numa empresa de fabricação de carroçarias. In Estudos de Gestão e Empreendedorismo; Matias, F., Santos, J.A.C., Afonso, C., Baptista, C., Ramos, C.M.Q., Santos, M.C., Eds.; Universidade do Algarve: Faro, Portugal, 291-311.

Quesado, P., y Silva, R. (2021). Activity-Based Costing (ABC) and Its Implication for Open Innovation. J. Open Innov. Technol. Mark. Complex, 7, 41. https://doi.org/10.3390/joitmc7010041

Rankin, R. (2020). The Predictive Impact of Contextual Factors on Activity-based Costing Adoption. Journal of Accounting & Finance, 20(1), 66-81. https://doi.org/10.33423/jaf.v20i1.2742

Rivas, D.C., Guyat, M. A., y Sánchez, N. (2017). Diagnóstico de la cadena productiva de carbón vegetal en la provincia Pinar del Río. Revista Científico estudiantil Ciencias Forestales y ambientales, 2(2), 150-160. https://cifam.upr.edu.cu/index.php/cifam/article/view/96

Rojas, D., Espinosa, E. G., & Pelegrín, A. (2021). Propuesta de cadena de valor en la fabricación de paneles fotovoltaicos. Escritos Contables y De Administración, 12(2), 68-98. https://doi.org/10.52292/j.eca.2021.2654

Rojas, D., Espinosa, E. G., Pelegrín, A., & Menoya, S. (2022a). Metodología para diseñar la cadena de valor de paneles fotovoltaicos como soporte en la gestión financiera. Costos y Gestión, (102), 9-44. https://iapuco.org.ar/ojs/index.php/costos-y-gestion/article/view/226

Rojas, D., Pavón, I., Pelegrín, A., y Menoya, S. (2022b). Procedimiento de costos basados en actividades para la fabricación de paneles fotovoltaicos. Expresión Económica, (49), 79-95. https://doi.org/10.32870/eera.vi49.1077

Rojas, D., Saab Marrero, A., Espinosa, E. G., & Cabrera, N. (2023a). Cadena de valor para la producción del carbón vegetal en Cuba. RECAI Revista De Estudios En Contaduría, Administración e Informática, 12(34), 1-21. https://doi.org/10.36677/recai.v12i34.20271

Rojas, D., Saab, A.Y., Espinosa, E.G. & Pelegrín, A. (2023b). Procesos empresariales que inciden en la creación de valor en la producción de carbón vegetal. Económicas CUC, 44(2). https://doi.org/10.17981/econcuc.44.2.2023.Org.4

Wegmann, G. (2019). A Typology of Cost Accounting Practices Based on Activity-Based Costing: a Strategic Cost Management Approach. Asia-Pacific Management Accounting Journal, 14(2), 161-184. https://hal.archives-ouvertes.fr/hal-01858953

Y., Sungwoo, J. y Yousef, J. (2019). Time-Driven Activity-Based Costing Systems for Marketing Decisions. Studies in Business & Economics, 14(1), 191-207.

Yadav, R., y Mahara, T. (2018). An exploratory study to investigate value chain of Saharanpur wooden carving handicraft cluster. International Journal of System Assurance Engineering and Management, 9(1), 147-154. https://doi.org/10.1007/s13198-016-0492-5

Notes