Artigos

Recepção: 11 Março 2015

Aprovação: 08 Março 2018

DOI: https://doi.org/10.5007/2175-8069.2018v15n34p21

Resumo: O objetivo da pesquisa é investigar e avaliar se, na média, as projeções das taxas de desconto feitas pelas empresas brasileiras, em laudos de avaliação, são aderentes ao longo do tempo ao realizado. Foram levantadas as projeções das variáveis (Ki; Ke e WACC) nos laudos de avaliação para Oferta Pública de Aquisição de Ações (OPAs) no período de 2005 a 2009, e comparadas às médias realizadas pelos setores (obtidas do banco de dados Instituto Assaf) ao longo de até dois períodos após o processo de avaliação. Para a realização dos testes das hipóteses estabelecidas foram realizados testes de médias, em amostras emparelhadas, com aplicação do teste paramétrico t_Student ou o teste não paramétrico de Wilcoxon. Os resultados demonstram, basicamente, que as médias das projeções em relação ao realizado, são aderentes, estatisticamente, para a variável: custo de capital médio ponderado (WACC). Por outro lado, as variáveis: custo de capital de terceiros (Ki) e custo de capital próprio (Ke), mostraram diferenças significativas das médias.

Palavras-chave: Avaliação de empresas, Taxas de desconto, Custo de capital, Modelo de precificação de ativos de capital, Oferta pública de aquisição de ações.

Abstract: The aim of this research is to investigate and to valuate if, in average, the discount rate’s forecasts, made by Brazilian firms in evaluation reports, are adherent over time to the observed. Forecasts of variables (Ki; Ke and WACC) have been raised in the firms’ evaluation reports with the purpose of a Public Offer of Acquisition of Shares (POAS) from 2005 to 2009, and have been compared to the averages observed by sector (obtained from Instituto Assaf’s data) over time and for more two periods after the evaluation process. To test these hypotheses, average tests have been done, in paired samples, applying the parametric t_Student test or the non-parametric test of Wilcoxon. The results show that, basically, the forecasts averages compared to the averages that have been observed, are adherent, statically, for the variable: weighted cost of capital (WACC). By the other hand, differences of average have been found for the variables: cost of debt capital (Ki) and cost of equity capital (Ke).

Keywords: Valuation, Discount rates, Capital cost, Capital assets pricing model, Public offer of acquisition of shares.

Resumen: La finalidad de la investigación es investigar y evaluar si, en promedio, las proyecciones de las tasas de descuento hechas por las empresas brasileñas, en informes de evaluación, adhieren a lo largo del tiempo al realizado. Fueron identificadas las proyecciones de las variables (Ki; Ke y WACC) en los informes de evaluación para Oferta Pública de Adquisición de Acciones (OPAs) en el período de 2005 a 2009, y comparadas a los promedios alcanzados por los sectores (recolectados del banco de datos Instituto Assaf) a lo largo de hasta dos períodos tras el proceso de evaluación. Para la ejecución de las pruebas de las hipótesis establecidas, fueron aplicados ensayos de medias, en muestras apareadas, con aplicación de la prueba paramétrica t_Student o la prueba no paramétrica de Wilcoxon. Los resultados demuestran, básicamente, que los promedios de las proyecciones con relación al realizado son adherentes estadísticamente para la variable: coste medio ponderado de capital (CMPC). Por otra parte, las variables: coste de capital de terceros (Ki) y coste de capital propio (Ke) mostraron diferencias significativas de los promedios.

Palabras clave: Evaluación de empresas, Tasas de descuento, Coste de capital, Modelo de precios de activos de capital, Oferta pública de adquisición de acciones.

1 Introdução

Os artigos de Modigliani e Miller (1958, 1963) são considerados, em finanças corporativas, como o marco fundamental da Moderna Teoria de Finanças. No desenvolvimento desse teorema, os autores partiram de um conjunto de pressupostos simplificadores da realidade. Pressupostos que, anos depois, foram introduzidas por Myers (1974); Jensen e Meckling (1976); Miller (1977); entre outros.

As premissas levantadas até aquele momento foram desenvolvidas num contexto de economias desenvolvidas, em que, a eficiência de mercado é intrínseca a todas as teorias. Em economias emergentes, porém, essas premissas foram criticadas e observada a necessidade de adaptações para atender as particularidades dessas economias em, por exemplo, (O’BRIEN, 1999; STULZ, 1999; SCHRAMM e WANG, 1999; PEREIRO, 2001; LESSARD, 1996; GODFREY e ESPINOSA, 1996; DAMODARAN, 2006; e KARPAVICIUS, 2014).

James e Koller (2000) defendem que os “Procedimentos para estimar os fluxos de caixa futuros da empresa descontados a uma taxa que reflete o risco são os mesmos em qualquer lugar. Mas, em mercados emergentes, os riscos são muito maiores.” Pereiro (2006) relata que “As técnicas tradicionais de avaliação de empresas - estabelecidas para avaliação de empresas inseridas em mercados desenvolvidos - não proveem uma boa orientação de como devem ser aplicadas aos mercados emergentes.” Exemplo disso seria a aplicação de modelos de precificação de riscos sem adaptações necessárias para atender as particularidades desse ambiente empresarial.

Diante disso, o problema da avaliação de empresas em mercados emergentes não está nos fundamentos, mas sim, nas premissas adotadas. Dessa forma, como saber se as avaliações estão próximas do “valor justo” da empresa? Uma das respostas é analisar a qualidade da avaliação, por exemplo, ao comparar o estimado com o realizado. Caso contrário, deve-se rever o processo em suas premissas adotadas, assim como, os modelos utilizados.

Incorporar na avaliação um prêmio extra pelo nível de risco do mercado emergente é essencial, quando a premissa é obter a taxa de desconto por benchmark. Esse prêmio pode incluir elevados níveis de inflação, a volatilidade macroeconômica, os controles de capitais, as mudanças políticas, as de guerra ou conflito civil, as alterações regulatórias, os afrouxamentos contábeis e o nível de corrupção (ASSAF NETO et al., 2008; PEREIRO, 2006; JAMES e KOLLER, 2000) e, ainda, particularidades do país, como os juros sobre o capital próprio no Brasil.

Dessas proposições emerge a pergunta motivadora da pesquisa: no Brasil, as projeções das taxas de desconto que refletem o risco no processo de avaliação de empresas estão na média condizentes com o realizado? Diante da contextualização, a pesquisa levanta a hipótese: O desempenho das taxas de desconto estimadas nos processos de avaliação, na média, foi aderente ao realizado ao longo do tempo.

Assim, o objetivo da pesquisa é realizar uma análise empírica do desempenho das taxas de desconto estimadas no processo de avaliação de empresas que realizam Oferta Pública de Aquisição de Ações (OPAs), no período de 2005 a 2009, com a finalidade de verificar a aderência ao realizado.

Adicionalmente, a pesquisa apresenta as premissas assumidas nos laudos de OPA’s. A partir do ponto que a Instrução CVM nº 361/02 determina que, para o cálculo do valor econômico da empresa, deve ser observado pelo menos, o seguinte: [...] indicação das equações utilizadas para o cálculo do custo do capital [...]; deverão ser explicitadas as premissas e a metodologia de cálculo para a fixação da taxa de desconto utilizada, de acordo com os critérios usualmente adotados na teoria de finanças [...].

A pesquisa está estruturada, além da introdução, da seguinte forma: a segunda seção expõe a plataforma teórica; na terceira seção descreve-se o método da pesquisa aplicada; a quarta seção relata e analisa os resultados e expõe levantamentos qualitativos de aderência entre as premissas assumidas nas avaliações; e por fim, apresentam-se as considerações finais e as referências.

2 Plataforma teórica

Algumas premissas mal assumidas, tais como projeção de fluxos de caixa, estimativa da taxa de desconto, avaliação do risco, sinônimo de custo de capital, podem prejudicar a avaliação. Em mercados emergentes é importante, ao analisar o risco, considerar o nível de integração do mercado (LEAL; COSTA JR, 1998), ao qual existem vários fatores determinantes, tais como: controles de capitais (restrições a propriedade ou capital estrangeiro, impostos e regulamentações) (SERRA, 2000), o acesso à informação, divulgação e precisão de normas contábeis, falta de proteção aos investidores e riscos específicos desses mercados (ESTRADA, 2002), como risco político, instabilidade macroeconômica e falta de liquidez.

Em mercados totalmente integrados, ativos de riscos idênticos devem produzir o mesmo retorno esperado, independentemente do seu domicílio. O fator comum de risco a ser avaliado é a covariância com variáveis do mercado mundial. Outro extremo é o mercado segmentado, com nenhuma covariância com o mercado mundial. Nesse, o fator relevante é a exposição do ativo aos fatores específicos do mercado (O’BRIEN, 1999; STULZ, 1999; SCHRAMM e WANG, 1999). Ainda, existem os mercados parcialmente integrados ou segmentados, em que há alguma covariância com outros mercados, mas não de risco idêntico (LEAL; COSTA JR, 1998; LEAL, 2002, 2008; SERRA, 2000). Diante desse cenário, torna-se importante apresentar e discutir a avaliação, bem como seus riscos.

Taxa de Desconto, Risco e Custo de Capital

Existem diferentes modelos que tentam captar o risco, mas há alguns consensos entre eles. Por exemplo, o risco de um investimento deve ser percebido aos olhos do investidor marginal nesse investimento, e supõe-se que esse investidor seja bem diversificado. Assim, o risco do investimento é o risco não diversificável, (beta da empresa) chamado de risco de mercado (sistemático). No entanto, pesquisas em mercados emergentes apontam que características de imperfeição de mercado ocasionam riscos adicionais não sistemáticos aos investidores, aos quais devem ser adicionados às taxas de desconto (SOLNIK, 1974b; KECK et al., 1998; PEREIRO, 2001; ESTRADA, 2002).

Na avaliação de empresas, o risco sistêmico é refletido no custo de capital que pode ser obtido por meio da média dos custos dos detentores de capital, com peso proporcional à participação de cada um. Vale ressalvar que os pesos devem basear-se nos valores de mercado da dívida e do patrimônio líquido (DAMODARAN, 2006).

2.1.1 Custo total de capital

O custo de capital médio ponderado (WACC), definido por Arditti e Levy (1977), como uma taxa média dos riscos assumidos pelos investidores do capital na empresa usada, para converter o fluxo de caixa livre futuro, em valor presente para todos os investidores. Assim, a avaliação de empresa com o uso do WACC corresponde a avaliar os ativos com base no fluxo de caixa livre, que eles produzem descontado por uma taxa que depende não só do risco desses ativos, mas das diferentes composições possíveis de sua forma de financiamento (MARTINS et al., 2008).

Nesse ponto, Leal (2008) faz uma análise comparativa de determinantes da estrutura de capitais de empresas em mercados emergentes, por meio de uma discussão analítica da literatura, porém privilegia estudos com amostras de várias regiões e não estudos isolados. Algumas conclusões desse estudo corroboram a justificativa de pesquisas que abordam premissas e modelos para avaliação de empresas originadas de países desenvolvidos.

Um exemplo levantado por essa pesquisa em 153 empresas não financeiras, do banco de dados Economática, observou uma redução, na média de empréstimos e financiamentos de curto prazo de 46% para 38%; em contrapartida um aumento, na média, de longo prazo, de 54% para 62%, entre os anos de 2000 e 2010. Nota-se que, apesar da evolução do endividamento de longo prazo no Brasil, a maioria das empresas ainda sofrem sérias restrições ao financiamento de longo prazo de agentes oficiais de crédito (BNDES). Outra observação é que o endividamento tende a aumentar com o crescimento econômico (LEAL, 2008), contudo, sofre com a pouca oferta de crédito de longo prazo, fazendo com que o BNDES seja muito seletivo; assim, o custo da dívida é definido pela fonte e não pelo uso dos recursos (ASSAF NETO et al., 2008), principalmente, devido à escassez de crédito o que, consequentemente, eleva as taxas de juros cobradas às empresas, em relação a outros países emergentes.

Fator importante a ser levantado é que as fontes de financiamento de longo prazo no Brasil, selecionam projetos específicos, muitas vezes com características de não equilíbrio de mercado. Isso, pode provocar dificuldade de concorrência, principalmente, taxas de juros de curto prazo maiores do que de longo prazo e maior endividamento de curto prazo. Assim, sendo possível determinar uma estrutura ótima de capital, como premissa de avaliação, tradicionalmente, o WACC é estimado conforme se segue:

Fernández (2007) discorre que o correto é utilizar um WACC diferente para cada ano a fim de considerar a estrutura de capital do ano em questão, todavia confessam que, geralmente, os avaliadores usam o WACC constante (CUNHA et al, 2013). Os autores não condenam essa prática, porém ressalvam que nos casos em que se preveem modificações na estrutura de capital, as quais poderão alterar significativamente os seus valores, deve-se considerar o uso do Valor Presente Ajustado (APV), ou ajustar o WACC a cada ano.

Adicionalmente ao custo do capital de terceiros e do capital próprio, existe também uma peculiaridade na legislação brasileira que afeta o método de cálculo do WACC, os Juros sobre Capital Próprio (JSCP), que podem ser distribuídos aos acionistas como remuneração pela utilização do capital próprio, o qual pode ser deduzido da base de cálculo do imposto de renda da pessoa jurídica. Desse modo, o efeito do JSCP deve ser introduzido no custo de capital próprio ou de terceiros.

2.1.2 Custo do capital de terceiros

O custo de capital de terceiros, segundo Assaf Neto et al. (2008), é definido de acordo com os passivos onerosos identificados nos empréstimos e financiamentos mantidos pela empresa, a qual representa um custo explícito exigido pelos credores de dívidas da empresa. Então, o custo de capital de terceiros, também chamado custo da dívida, representa a remuneração exigida pelos credores de dívidas da empresa sendo estimado pela razão das despesas financeiras líquidas do benefício fiscal (DF (1 - T)) em relação ao passivo oneroso (PO), conforme a equação:

No Brasil, o levantamento do Kd, a partir da equação (2), sofre limitações, visto que as empresas, em muitos casos, não segregam despesas financeiras oriundas de passivos onerosos de outras providas pelos passivos de funcionamento, por exemplo, juros e multas por atraso de pagamento de fornecedores. Um componente da fórmula (2), o benefício fiscal, segundo Damodaran (2006) deve ser calculado utilizando-se a alíquota marginal do imposto de renda no lugar da alíquota efetiva.

A premissa da alíquota, efetiva ou marginal, é fator importante na avaliação de empresas no Brasil, já que, em alguns casos, os créditos tributários podem se perpetuar; por exemplo, a Vale S/A, nos anos de 1996 a 2010, apresenta uma alíquota efetiva, média, de 8,71% e mediana de 17,09%, do banco de dados Economática. Sendo assim, ao utilizar a alíquota marginal de 34%, a taxa de desconto estaria subavaliada.

Para Damodaran (2006), o custo da dívida deveria ser uma função do risco de inadimplência e do negócio que os credores percebem na empresa. Esse risco abrange (i) a taxa livre de risco (Rf), (ii) o risco de inadimplência (SD) da empresa e (iii) o benefício fiscal associado à dívida; nesse caso, o custo da dívida é:

O autor ressalva que a maioria das empresas situadas em países emergentes, o custo da dívida tem sido tratado como função da taxa livre de risco dos Estados Unidos (RfEUA), do risco de inadimplência do país (SDP) e do risco de inadimplência da empresa (SDE) avaliada. Após outras observações, ele expõe a seguinte fórmula a ser aplicada em países emergentes:

Na literatura internacional sobre custo de capital de terceiros, vale ressaltar que uma linha de teóricos trata essa dívida como livre de risco e, assim considerada, não a introduzem em seus cálculos de riscos e o custo de capital próprio, também não a adiciona (MODIGLIANI e MILLER, 1958; MILES e EZZELL, 1980; DAMODARAN, 2006). Outra linha trata a dívida como introdutora de risco no custo do capital próprio, mas mesmo nessa linha existe diferença na avaliação (MYERS, 1974; CHAMBERS et al, 1982; FERNÁNDEZ, 2007).

Devido a esses fatores, apresentados e discutidos e, também com vista à necessidade do uso de taxas de juros para avaliação da atratividade econômica das empresas brasileiras, Assaf Neto et al (2008) apresentam uma alternativa para formar o custo de capital de terceiros a partir da prime rate1 o mercado financeiro norte americano ( PR EUA ), acrescida de um prêmio pelo risco-país (αBR) líquido do benefício fiscal (1−𝑇), este calculado pelos autores a partir da alíquota marginal de 34%, assim:

Essa abordagem está calcada na premissa de que a prime rate é determinada pelas forças de mercado e não pela fonte, que afetam o custo dos recursos de um credor e pelas taxas aceitáveis pelos tomadores de empréstimos tendendo a se tornar padrão para todo setor de crédito. A taxa de juros diminui à medida que aumenta a taxa de imposto de renda (SANTORO e WEI, 2013).

2.1.3 Custo do capital próprio (Ke)

Dentre os modelos de cálculo do Ke o mais utilizado é o CAPM, uma vez que seus princípios metodológicos não foram superados por qualquer outro modelo (ASSAF NETO et al, 2008). Dada essa superioridade teórica e prática do uso do CAPM, esta pesquisa dá maior ênfase as suas adaptações aos mercados emergentes.

Capital Asset Pricing Model - CAPM2

O CAPM é o estimador implícito mais utilizado para o custo de capital em mercados desenvolvidos, LI, et al. (2013). Embora seja mais utilizado, ele usa dados históricos para estimar o retorno esperado dos ativos. De acordo com o modelo CAPM, o único risco avaliado é a covariância (risco não diversificável). Todos os outros riscos são diversificáveis e não são compensados. Isso é a contribuição da variância da carteira na precificação de um ativo. O CAPM postula que o Ke seja igual ao retorno sobre os títulos livres de risco, mais o risco sistêmico da empresa multiplicado pelo ágio (prêmio) pelo risco do mercado. Os parâmetros que compõem, tradicionalmente, o CAPM são:

em que:

β = coeficiente beta ou medida do risco sistemático;

Rm = rentabilidade da carteira de mercado;

(Rm - Rf) = prêmio de mercado.

As premissas que norteiam o CAPM são, basicamente, as hipóteses de eficiência do mercado e a diversificação da carteira de ativos. Pereiro (2002) pondera que a existência dessa eficiência de mercado em países emergentes é bastante discutível, já que esses possuem mercados pequenos, concentrados e sujeitos à manipulação e, portanto, a reta de mercado de títulos3, premissa básica na aplicação do CAPM, para definir o custo do capital próprio se torna controversa.

Tentativas são feitas para adicionar variáveis ao custo de capital baseado no CAPM para mercados emergentes. Alguns dos métodos têm apoio em argumentos lógicos, mas os modelos são, normalmente, sem fundamento teórico. Um baixo Ke implica que existem fatores de risco não sistemático no mercado exigindo uma maior recompensa. Isso pode ser devido a duas razões: ou existem fatores de risco não sistemático no mercado que é avaliado, ou o CAPM é usado incorretamente como medida de risco sistemático. Assim, se a escolha for o CAPM, a seleção das variáveis adicionadas deve ser feita entre duas decisões: (i) qual o grau de integração entre o mercado financeiro local e o global e (ii) a confiabilidade e utilidade dos dados disponíveis do país alvo dos investimentos (STULZ, 1999; ESTRADA, 2000; 2002; PEREIRO, 2001; 2002, p. 115; BARBOSA; MOTTA, 2004; AROURI et al, 2013). Elton et al (2004) classificam as hipóteses subjacentes do CAPM. Várias pesquisas testaram cada uma dessas hipóteses e chegam à mesma inferência, a de que são pouco realistas, em especial, nos mercados emergentes, sendo que existem outros fatores de risco os quais interferem no retorno (SOLNIK, 1974a; ROSS, 1977; FAMA e FRENCH, 1992).

As hipóteses de mercado eficiente são muito discutidas nos mercados emergentes, devido ao fato de que esses mercados são, normalmente, pequenos; a importância relativa do mercado de ações na economia real do país é pequena, a propriedade é altamente concentrada, as informações são escassas, não confiáveis e voláteis, as séries de dados para análise são pequenas e há poucas empresas comparáveis (PEREIRO, 2002). Em mercados emergentes, os betas e retornos das ações são em grande parte não correlacionados (ESTRADA, 2000). Harvey (1994), mostra que os mercados emergentes apresentam betas muito baixo. Isso revela a exposição ao risco como sendo baixa, levando a um baixo custo de capital. Uma das premissas do CAPM é que deriva de um equilíbrio em que os investidores tomam suas decisões no comportamento de média-variância. A discussão é que isso é pouco no caso de mercados emergentes em relação aos mercados desenvolvidos. Assim, o CAPM pode não ser aplicável em mercados emergentes, ou, pelo menos, exige adaptações para definir um adequado custo de capital nesses mercados (SIMSHAUSER, 2014).

O CAPM Local e Global são os dois extremos do modelo CAPM tradicional. Também é possível utilizar uma variedade de valores como o custo de capital. Considera-se vários modelos para estimar o custo de capital, com base em diversas hipóteses sobre a integração do mercado de capitais do país no mercado mundial. Estima-se o Ke em diferentes medidas de risco CAPM, bem como medidas que agravam o risco, as quais devem incorporar melhor o risco encontrado nos mercados emergentes do que o modelo CAPM (ESTRADA, 2006).

O CAPM Global assume uma forte integração do mercado mundial. Originalmente, o CAPM foi apresentado e aplicado no mercado dos EUA, porém mais tarde foi aplicado em um contexto internacional (SOLNIK 1974a, 1974b, 1977), e agora se chama CAPM Global (O’BRIEN, 1999; STULZ, 1999; SCHRAMM; WANG, 1999). O CAPM Global assume que o investidor pode facilmente entrar ou sair do mercado de um país qualquer. A discordância sobre o nível de integração nos mercados emergentes é questão de discussão e controvérsia entre os acadêmicos para aplicação nesses mercados (SOLNIK, 1977; ESTRADA, 2000; PEREIRO, 2006). A premissa do CAPM Global é que a sensibilidade do ativo para o mercado mundial, o beta, direciona os retornos. O modelo tem alcançado algum mérito quando aplicado aos mercados desenvolvidos. Harvey (1994), constata que o uso de um CAPM Global, também prediz baixo retorno. Isso significa que a exposição ao risco mensurado pelo modelo é igualmente baixa e existem outros riscos que não são levados em consideração. Esse problema pode ser verificado em baixos betas estimados.

Por exemplo, em 185 empresas brasileiras, não financeiras, de 19 setores, observou-se um beta médio de 0,8, e apenas três setores (construção, mineração e siderurgia e metalurgia) apresentaram um beta médio acima de 1,04. A implicação é que a taxa de desconto para as empresas em mercados emergentes é a taxa livre de risco dos EUA, o que para Erb et al (1996a.b) é problemático. Por outro lado, o CAPM Local assume um mercado segmentado que utiliza a taxa livre de risco global adicionada a um prêmio de risco-país, beta e prêmio de mercado local (PEREIRO, 2001). O modelo assume que o risco-país é risco equilibrado e, como tal, sistemático em um mercado mundial. Isso é a exposição do ativo a um fator de risco local que segrega o risco sistemático do ativo. Assim, o CAPM Local tende a superestimar o Ke devido à inclusão de um prêmio de risco-país.

Um problema com o CAPM Local é que a volatilidade muito elevada nos mercados emergentes torna a mensuração dos prêmios de mercado e betas bastante complicada. Séries históricas são altamente instáveis e os dados ou não são confiáveis ou tendem a ser inúteis. Não é incomum encontrar retornos de mercados negativos (ASSAF NETO et al, 2008; PEREIRO, 2006). Com o CAPM Local há um perigo de duplicar o risco-país (tanto no beta e no prêmio risco-país adicionado à taxa livre de risco); para mitigar esse perigo, Pereiro (2001) introduz um fator de medida do quanto a volatilidade da empresa avaliada é explicada pelo risco-país (1-R2).

Outro ajuste ao CAPM sugere estimar retorno de ações, de empresas individuais, em relação a uma proxy do mercado global (por exemplo, S&P500), multiplicando o retorno esperado sobre a proxy, antes adicionando um spread país, que é o spread entre o retorno dos títulos de dívida do país e o título de dívida usado na proxy. O modelo tenta fixar o problema de um prêmio de mercado baixo atribuído pelo CAPM Global por adição de um prêmio de país extra (ERB, et al, 1996a.b.). O modelo também tenta corrigir a duplicação do risco que é um problema no CAPM Local; esse modelo é chamado por Pereiro (2006) de Modelo do Damodaran (2002). O Quadro 1 apresenta uma série de modelos para o Ke, a partir do CAPM.

Previamente, percebe-se nesses modelos, a inclusão de riscos associados à integração dos mercados financeiros e, em particular, riscos associados ao país de origem do investimento. Esses riscos, geralmente são associados a um “modelo benchmark” desenvolvido sobre fundamentos de mercados desenvolvidos.

O CAPM tradicional inclui apenas um fator de risco, representado pelo prêmio de mercado. No caso brasileiro, ao considerar-se um ativo livre de risco e um prêmio de risco local, está inclusa a premissa de que o mercado é totalmente segmentado em relação aos mercados globais (LEAL, 2002). Em contrapartida, ao considerar-se um ativo livre de risco e um prêmio de mercado global, assume-se que o mercado brasileiro é completamente integrado ao mercado global. Estudos mostram que o mercado brasileiro é parcialmente segmentado, o grau de integração varia no tempo e parece ter aumentado nos últimos anos; mesmo assim, esses estudos sugerem que os fatores locais ainda são dominantes e que outros fatores, tanto locais como globais, podem aumentar o poder explicativo do modelo (LEAL; COSTA JR., 1998; LEAL, 2002; 2008; SERRA, 2000).

Modelos de custo de capital próprio aplicados a países emergentes

Fonte: Adaptado de Pereiro (2006)

Stultz (1999) adverte para o fato de que muitos analistas utilizam fatores de prêmios de risco diversificável no CAPM. Leal (2002), critica o uso e menciona o risco-país como um dos fatores de risco diversificável e, assim, não deveria ser incorporado ao modelo. De outra forma, Damodaran (2006), argumenta que esse risco não é totalmente diversificável, pois os mercados regionais, à medida que se tornam mais integrados, também, passam a ter maior correlação e, por isso, o risco específico de cada mercado afeta os demais, o que aumenta a parcela não diversificável do risco-país.

Em resumo, ao considerar a premissa do CAPM de que há somente risco sistemático a ser remunerado, o desafio é identificar a parcela do risco-país que corresponde a essa condição. Logo, dependendo do grau de diversificação do investidor, os fatores de risco que considerará no modelo são distintos. Alguns fatores de risco - risco específico do setor, tamanho da empresa, liquidez e maturação do investimento etc. - poderão ser vistos como diversificáveis ou não de acordo com seu potencial.

3 Metodologia

Como método científico, a pesquisa enquadra-se como empírico-analítica, baseada em dados secundários. Para atingir o objetivo de inferir sobre o desempenho das taxas de desconto aplicadas nos processos de avaliação para fins de OPAs, foi executada uma análise comparativa entre o custo de capital projetado nos laudos de avaliação e o custo de capital realizado pelo setor de atuação da empresa. A classificação foi retirada do banco de dados do Instituto Assaf e Economática. Para isso, foi levantado o custo de capital de terceiros (Kd), o custo de capital próprio (Ke) e o custo de capital médio ponderado (WACC) à taxa nominal, pelo método de fluxos de caixa descontado, no período entre 2005 a 2009. A comparação com os dados realizados ficou limitada a esse período devido à disponibilidade no banco de dados tomado como referência, Instituto Assaf.

Marôco (2010), relata que a relação ou ausência de relação existente entre os elementos da amostra, define o fator de classificação da amostra que é importante para a inferência estatística. Se não existe relação entre os elementos da amostra, essas são classificadas como amostras independentes. Contrapondo, se as amostras são constituídas tendo como base critérios unificadores, por exemplo, amostras em que a mesma variável projetada é comparada ao realizado, dizem-se amostras emparelhadas. Esta pesquisa utiliza para a inferência estatística de amostras emparelhadas.

Após o cálculo das variáveis, foi verificada a existência de outliers extraídos (o emparelhamento) para análise dos dados. Para detectar os outliers, foi calculado o escore padronizado e considerados outliers as observações cujos escores, em valor absoluto, sejam maiores do que 3, conforme sugerem Martins e Theóphilo (2009). O escore padronizado é uma medida relativa de dispersão, sendo:

em que, 𝑍 𝑖 é o escore padronizado; 𝑥 𝑖 é a observação; 𝑥 é a média e 𝑆 é o desvio-padrão.

Testes de Hipóteses para amostras emparelhadas

Os testes de hipóteses podem ser paramétricos e não paramétricos (FÁVERO et al, 2009). Desse modo, um dos passos principais e inicial para aplicar os testes de hipótese é verificar a normalidade da distribuição, a média e a variância dos dados. Dentre os testes mais utilizados para verificar a normalidade univariada estão os testes de Kolmogorov-Smirnov (K-S) e de Shapiro-Wilk (S-W). O teste de S-W é uma alternativa ao teste de K-S, mais bem aplicado no caso de pequenas amostras (n<30). Para amostras emparelhadas não é necessário assegurar a homogeneidade, conforme (MARÔCO, 2010).

Atendendo à hipótese de normalidade de distribuição dos dados, o teste t de Student é o mais utilizado (FÁVERO et al, 2009; MARÔCO, 2010). Caso não seja atendida a hipótese de normalidade de distribuição dos dados, então, utilizar-se-ão de testes não paramétricos. Os mais utilizados, para duas amostras emparelhadas, dependentes, são o Rank Test (Teste dos sinais) e o Wilcoxon Signed Rank Test (Teste de Wilcoxon).

Então, para a hipótese da pesquisa (H), a hipótese nula para o teste é que a média projetada é igual a realizada, então, H0: µp= µr; de forma equivalente, se a diferença das médias for igual a zero, então H0: µ=0. Ao não rejeitar a hipótese nula, infere-se que as médias das taxas de desconto projetadas e realizadas são aderentes, o que leva a não rejeição da Hipótese da pesquisa. A pesquisa utiliza o SPSS, versão 15.0, para os testes estatísticos.

4 Apresentação e análise dos resultados

Devido à falta de disponibilidade dos dados realizados, referentes à taxa de desconto das empresas de capital fechado, a pesquisa utiliza como benchmark, a média do setor, disponível no Instituto Assaf. O objetivo dos testes é avaliar a aderência entre o projetado pelas empresas que realizaram OPAs e a média realizada pelo setor em que se enquadram as empresas analisadas. Preliminarmente, a pesquisa apresenta evidências qualitativas, sob a análise de frequência, das premissas assumidas nos laudos de OPAs nas estimativas das taxas de desconto.

Evidências Qualitativas das Taxas de Desconto

4.1.1 Evidências Qualitativas do custo de capital de terceiros

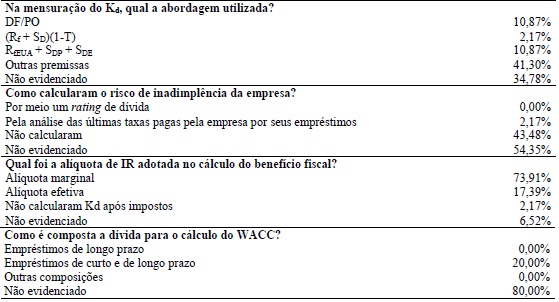

A pesquisa faz um levantamento qualitativo, em 63 laudos de avaliação para fins de OPAs, no período de 2005 a 2009. A Tabela 1 expõe algumas premissas adotadas:

Evidências qualitativas sobre o custo de capital de terceiros

Fonte: Elaboração própria.

Observe-se que há uma evidenciação muito baixa das informações sobre a mensuração do custo da dívida por parte das empresas avaliadas. Na mensuração do custo da dívida, apenas 10,87% usaram a razão da despesa financeira pelo passivo oneroso (fórmula 2). Outras, 10,87% utilizaram o risco de inadimplência do país e da empresa associado à taxa livre de risco americana (fórmula 4), mas não evidenciaram como calcularam o risco de inadimplência do país e da empresa. Vale ressaltar que 41,30% usaram outros modelos que não foram os abordados nesta pesquisa, como, por exemplo, médias das taxas históricas, e 34,78% das empresas não evidenciaram a forma de mensuração utilizada, apenas apresentaram o custo da dívida.

Para o cálculo do benefício fiscal, 73,91% das empresas utilizaram alíquota marginal e apenas 17,39% a alíquota efetiva. Outra evidência foi a de que 20% das avaliações utilizaram empréstimos de longo e curto prazo para compor a dívida, não obstante, 80% não evidenciaram sua composição quanto ao prazo de maturação da dívida, o que corrobora a discussão de que no Brasil há uma escassez de crédito de longo prazo, o que pode limitar a análise, as premissas assumidas pelos analistas e vai ao encontro de Assaf Neto et al., 2008.

4.1.2 Evidências Qualitativas do custo de capital próprio

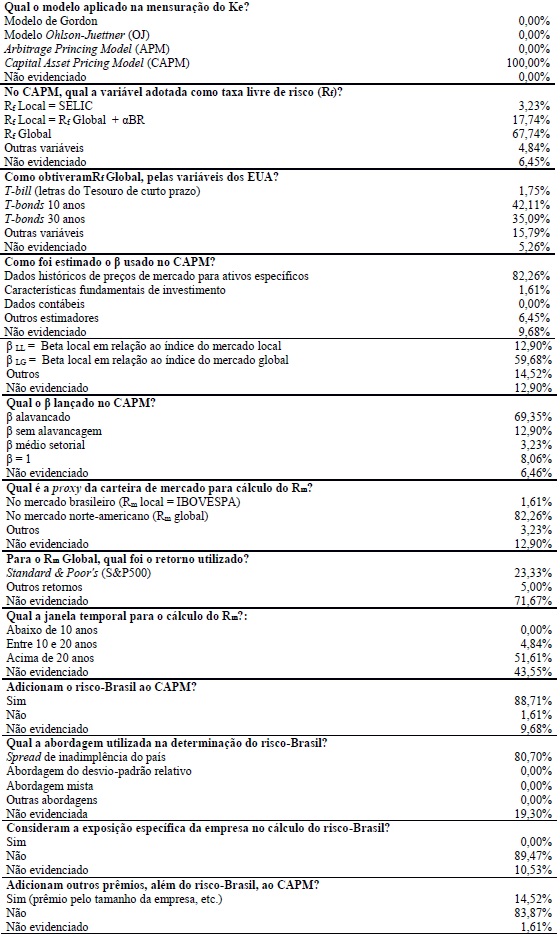

A Tabela 2 apresenta evidências qualitativas levantadas nos laudos de avaliações de empresas, com o propósito de OPAs, a respeito das variáveis aplicadas no Ke, no período de 2005 a 2009 no Brasil.

Evidências qualitativas sobre o custo do capital próprio

Fonte: Elaboração própria

Observe-se que o modelo CAPM predomina nas avaliações, em que tem como premissa a taxa livre de risco global (EUA) em 67,74% dos laudos; desses 77,20% utilizam o T-Bonds 10 ou 30 anos. Outra evidência, é que 82,26% das avaliações usam dados históricos de preços de mercado para ativos específicos para estimar o β. O β local, em relação ao índice do mercado global, é preferência em 59,68% dessas avaliações. A maioria, 69,35% usam o β alavancado no CAPM, o que evidencia o uso da abordagem do fluxo de caixa livre, já que o APV preconiza o uso do custo sem alavancagem, em que o β é sem alavancagem (12,90%).

Na premissa de retorno do mercado ficou evidente o uso do mercado norte-americano como referência em 82,26% das avaliações; desses, somente 23,33% evidenciam que utilizaram o índice S&P500. Ponto a ser ressalvado é que 71,67% dos laudos não evidenciaram qual índice foi utilizado para o retorno de mercado global. Outra fraca evidenciação nos laudos é a janela temporal utilizada para a mensuração do retorno do mercado; cerca de 43,55% dos laudos não evidenciam e 51,61% utilizaram entre 10 a 20 anos.

Uma predominância inferida desse levantamento é a adição, em 88,71% das avaliações do risco-Brasil, que utilizam a abordagem do Spread de inadimplência do país para mensurar esse risco, mas não agregam a exposição específica da empresa no risco-Brasil. E ainda, cerca de 14,52% das avaliações incorporaram outros prêmios, além do risco-Brasil nas avaliações.

4.1.3 Evidências Qualitativas do custo de capital médio ponderado

A Tabela 3 mostra o levantamento em 63 laudos de avaliação para OPAs no período de 2005 a 2009, em que foi encontrado o predomínio do uso do WACC constante nas avaliações (cerca de 93,33%), resultado que vai ao encontro da premissa do uso de estrutura-alvo de capital (73,33%), para eliminar o problema de circularidade do WACC, mas que insere a premissa da razão de endividamento constante (ARDITTI ; LEVY, 1977; FERNÁNDEZ, 2002). Em 100% dos laudos avaliados não houve adaptações na formulação tradicional do WACC como alguns sugerem (MILES; EZZELL,1980; FABER et al., 2006).

Outra observação do levantamento é que, mesmo quando as avaliações são estabelecidas na estrutura corrente e não pela estrutura-alvo, ainda usam o WACC constante, visto que apenas 6,67% dos laudos apresentaram o WACC variando com a estrutura corrente que foi encontrada em 15,56%, o que vai de encontro ao preconizado por Arditti e Levy (1977); Damodaran (2006) e Fernández (2002).

Evidências qualitativas sobre o custo de capital médio ponderado

Fonte: Elaboração própria

O Desempenho das Taxas de Desconto

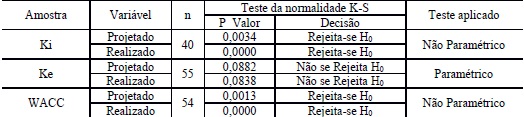

Inicialmente, a Tabela 4 apresenta o teste de verificação de normalidade de distribuição de dados das amostras; para isso foi aplicado o teste de K-S (n > 30), com nível de significância de 1% e, ainda, apresenta o teste aplicado.

Resultados do teste de normalidade, dados projetados (P) e realizados (R), do custo de capital

n = número de observações Legenda: Ki = Custo de capital de terceiros; Ke = Custo de capital próprio; WACC = Custo de capital médio ponderado.

Pelos resultados da Tabela 4, observa-se que não houve rejeição da hipótese nula de normalidade de distribuição dos dados projetados conjuntamente com os realizados para a variável Ke. Então, para a análise dessa variável executa-se o teste paramétrico t_student; para a análise das outras variáveis realiza-se o teste não paramétrico de Wilcoxon.

4.2.1 Desempenho do custo de capital de terceiros

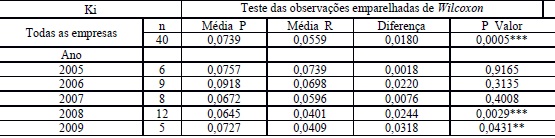

O modelo aplicado para mensurar o custo de capital de terceiros realizado pelos setores foi apresentado na equação (7): K i = Primerate+Risco-País × 1-0,34 . A Tabela 5 resume os resultados.

Para a amostra de todas as empresas, na média, o custo de capital de terceiros (Ki) projetado foi de 7,39% e a média realizada pelas empresas foi de 5,59%; a diferença das médias de 1,8% teve significância estatística, o que levou à rejeição da hipótese de igualdade das médias, corroborado pelo p_valor de 0,0005. Desse resultado, infere-se que, nas médias, as empresas tenderam a superavaliar o Ki.

Resultado da aderência do custo de capital de terceiros

*** nível de significância de 1%; ** nível de significância de 5%; * nível de significância de 10%

Na análise dos períodos, nota-se que todos apresentam diferenças de médias positivas, denotando superavaliação do Ki projetado. No período de 2005 a 2007, os resultados evidenciam aderência estatística entre as médias, visto que não houve rejeição da hipótese nula de igualdade das médias. A menor diferença é apresentada em 2005 (0,18%) e o período de 2009 mostra a maior diferença da média (3,18%) com significância estatística, o que também ocorre no período de 2008. Assim, para 2008 e 2009, rejeita-se a hipótese nula de igualdade das médias, denotando superavaliação do Ki nesses períodos. É importante lembrar que naquele ano (2008), ocorreu a crise do subprime, o que pode ter levado ao erro de projeção e que pode ter refletido no ano de 2009.

4.2.2 Desempenho do custo de capital próprio

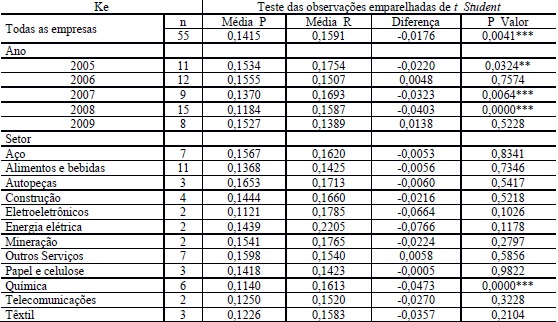

O modelo aplicado para mensurar o custo de capital próprio (Ke) realizado pelos setores foi apresentado no Quadro1: K e = 𝑅 𝑓 +𝛽 ?? 𝑀 - 𝑅 𝑓 + 𝛼 𝐵𝑟 . A Tabela 6 expõe os resultados referentes à aderência das médias de 55 empresas analisadas.

Pelos resultados apresentados infere-se que na média, as projeções de custo de capital próprio (14,15%) das empresas que realizaram OPAs, foram subavaliadas em relação ao realizado (15,91%) pelas empresas de capital aberto, com significância estatística (α=0,01); desse modo, rejeita-se a hipótese nula de igualdade das médias; a diferença negativa de 1,76% denota que na média, a projeção do Ke foi subavaliada.

Ao longo dos anos analisados, pode ser observado que a um α = 1%, 2007 e 2008, rejeita a hipótese de igualdade das médias. Entretanto, a um α = 5%, 2005, também não apresenta aderência entre as médias. Esses períodos apresentam uma subavaliação da taxa de desconto projetada em relação a realizada. Os anos de 2006 e 2009 apresentaram igualdade nas médias a α= 1%, 5% e 10%, devido a não rejeição da hipótese nula, o que denota uma aderência nas projeções de Ke, para OPAs nesses períodos.

Resultado da aderência do custo do capital próprio

*** nível de significância de 1%; ** nível de significância de 5%; * nível de significância de 10%

Estratificando essa análise por setores, nota-se que houve aderência entre as médias em todos os setores analisados, a um α = 1%, 5% e 10%, com exceção do setor de química que mostra diferenças nas médias com significância estatística (α=0,01). Outro fato importante observado foi a subavaliação das projeções em todos os setores analisados, exceto o setor de outros serviços. A maior diferença foi apresentada no setor de energia elétrica (-7,66%) e a menor diferença das médias esteve no setor papel e celulose (-0,05%).

4.2.3 Desempenho do custo de capital médio ponderado

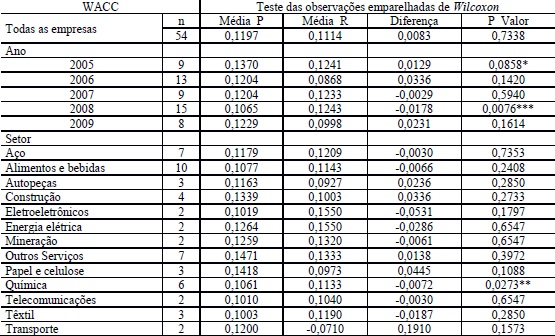

A Tabela 7 apresenta os resultados de 54 empresas analisadas, alusivos à aderência das médias do custo do capital médio ponderado (WACC) projetadas em analogia realizada pelas empresas de capital aberto brasileiras disponíveis no banco de dados do Instituto Assaf.

Nota-se pelos resultados apresentados que as empresas foram aderentes ao realizado nas projeções do WACC para as OPAs analisadas (p_valor = 0,7338), denotando a não rejeição da hipótese nula de igualdade das médias projetadas (11,97%) as realizadas (11,14%).

Ao longo dos períodos analisados, pode ser observado que, em 2005 e 2008, houve rejeição da hipótese de igualdade das médias, a α = 10% e 1%, respectivamente. Pode ser observado, além disso que no período de 2005 houve uma superavaliação do WACC e, em 2008 foi subavaliado. Os outros períodos apresentaram um melhor desempenho das projeções, visto que apresentam igualdade das médias, a partir da não rejeição da hipótese nula, a um α = 1%. A menor diferença das médias foi apresentada em 2007 (-0,29%).

Na análise por setores, todos, exceto o setor de química, apresentaram desempenho nas projeções aderentes ao realizado, visto que, para α = 1%, não houve rejeição da hipótese nula de igualdade das médias. As empresas do setor de química evidencia rejeição da hipótese de igualdade das médias a α = 5%. Assim, pode-se inferir desses resultados que as empresas que realizam OPAs acompanham a média do setor nas projeções do WACC. Os setores de aço e telecomunicações apresentam a menor diferença das médias (-0,3%), enquanto o setor de transporte mostra a maior diferença das médias (19,10%).

Resultado da aderência do custo de capital médio ponderado

*** nível de significância de 1%; ** nível de significância de 5%; * nível de significância de 10%

Diante dos resultados e das análises do desempenho das projeções de taxas de desconto, infere-se que as empresas tiveram aderência ao longo dos períodos analisados, exceto em 2008, em que as médias das taxas de desconto projetadas não foram aderentes as realizadas, no Ki, Ke e WACC; resultado esse que vai ao encontro dos efeitos da crise financeira, ao final daquele período, no desempenho econômico-financeiro das empresas brasileiras. Infere-se, ainda, que as empresas superavaliaram as projeções de Ki e subavaliaram o Ke; entretanto, na projeção do WACC há uma aderência significativa ao realizado.

5 Conclusões e considerações finais

Os fundamentos do modelo de avaliação pelos fluxos de caixa descontado são conceitualmente, à luz da teoria de finanças indiscutíveis quanto à lógica econômica e financeira; as que são discutidas são as premissas assumidas, principalmente originadas em outras economias, em geral na norte-americana, a qual evidencia realidade diferente da nossa. Nossas características legais, contábeis e de mercado necessitam de estudos para adequações importantes, como por exemplo: taxas de crescimento, muitas vezes, negativas nas empresas denotando distribuição da depreciação; e escassez de crédito, o que dificulta estratégias financeiras de longo prazo e reflete na premissa de estrutura de capital-alvo nas empresas brasileiras.

Ao longo da pesquisa foram discutidos diversos ajustes necessários às formulações das variáveis. Um ponto levantado foi a adaptação das formulações aos juros sobre o capital próprio distribuídos pelas empresas, particularidade do mercado brasileiro e que, conforme levantamento feito na pesquisa, não foi adicionado às formulações assumidas nos principais modelos de avaliação.

Sobre a aderência das taxas de desconto (Ki; Ke e WACC), projetadas nos laudos de avaliação em relação à média realizada pelo setor de atividade das empresas analisadas, os resultados indicaram superavaliação do Ki, enquanto o Ke apresentou subavaliação. Este último resultado pode levar à superavaliação patrimonial da empresa quando a abordagem for a avaliação direta pelo fluxo de caixa livre do acionista. Uma premissa que norteia as projeções do Ke é a adição do risco-Brasil, o que pode estar subavaliado na sua composição. O ano de 2005, apresentou subavaliação do Ke e WACC superavaliado. Em 2007, foi evidenciada subavaliação do Ke. O ano de 2008, mostra falta de aderência das médias em todas as taxas de desconto, superavaliação do Ki, subavaliação do Ke e do WACC. No último ano avaliado, 2009, o Ki indica ter sido superavaliado. Na análise por setores, o setor de química apresentou subavaliação do Ke e WACC, com significância estatística.

Em síntese, por se tratar de uma estratégia complexa, os resultados obtidos sobre processos de avaliação de empresas brasileiras têm que ser analisados sob diversos pontos de vista. Porém, as conclusões indicam que, aparentemente, houve diferenças significativas entre o projetado e o realizado nesses processos. Assim, este trabalho deu sua contribuição ao fornecer evidências e indícios sobre os processos de avaliação de empresas no Brasil.

A pesquisa desenvolvida proporciona, ainda diversas oportunidades para novos estudos, sugerindo-se, entre outros importantes, a investigação de outras variáveis econômicas e financeiras relevantes nesses processos de avaliação de empresas brasileiras (PIB, variação cambial, imposto de renda, etc.). A discussão sobre valor justo versus valor de mercado é outra possibilidade de pesquisa com esse escopo. A segregação em setores mais sensíveis aos indicadores de desempenho econômico-financeiro seria relevante. E, ainda, sugerem-se estudos qualitativos mais aprofundados; por exemplo, os modelos adotados nos laudos à luz da teoria de finanças, o nível de disclosure nesses processos, a investigação a respeito do viés de avaliador contido nos laudos.

Referências

ARDITTI, Fred D.; LEVY, Haim. The weighted average cost of capital as a cutoff rate: a critical examination of the classical textbook weighted average. Financial Management, p. 24-34, 1977. http://www.jstor.org/stable/3665253

AROURI, Mohamed E. H, et al. Market structure and the cost of capital. Economic Modelling. v. 31, p. 664-671, 2013. http://dx.doi.org/10.1016/j.econmod.2013.01.004.

ASSAF NETO, Alexandre; LIMA, Fabiano G.; ARAÚJO, Adriana M.P. Uma proposta metodológica para o cálculo do custo de capital no Brasil. Revista de Administração, v. 43, n. 1, p. 72-83, 2008.

BARBOSA, Tomaz A.; MOTTA, Luiz Felipe J. Custo de capital próprio em mercados emergentes: CAPM x D-CAPM. Revista Eletrônica de Gestão Organizacional, v. 2, n.3, set-dez/2004.

BRASIL. Instrução CVM nº 361, de 05/03/2002. Dispõe sobre o procedimento aplicável às ofertas públicas de aquisição de ações de companhia aberta. Disponível em: <http://www.cvm.gov.br/>.

CHAMBERS, Donald R.; HARRIS, Robert S.; PRINGLE, John J. Treatment of financing mix in analyzing investment opportunities. Financial Management, p. 24-41, 1982. http://www.jstor.org/stable/3665022

CUNHA, Moisés Ferreira, et al. Custo de capital médio ponderado na avaliação de empresas no Brasil: uma investigação da aderência acadêmica e a prática de mercado. Revista Ambiente Contábil, v. 5. n. 2, p. 20-36, jul./dez. 2013.

DAMODARAN, Aswath. Investment Valuation. New York: John Willey & Sons, 2002.

DAMODARAN, Aswath. Valuation approaches and metrics: a survey of the theory and evidence. Stern School of Business, 2006. http://dx.doi.org/10.1561/0500000013

ELTON, Edwin J.; GRUBER, Martin J.; BROWN, Stephen J.; GOETZMANN, William N. Moderna Teoria de Carteiras e Análise de Investimentos. São Paulo: Atlas, 2004.

ERB, Claude. B.; HARVEY, Campbell R.; VISKANTA, Tadas E. Expected returns and volatility in 135 countries. SSRN - Social Science Research Network, Feb 1996a. DOI: https://doi.org/10.3905/jpm.1996.409554

ERB, C. B. Political risk, economic risk, and financial risk. Financial Analyst Journal. Nov/Dec, 1996b. DOI: https://doi.org/10.2469/faj.v52.n6.2038

ESTRADA, Javier. The cost of equity in emerging markets. a downside risk approach. SSRN - Social Science Research Network, Aug 2000. DOI: http://dx.doi.org/10.2139/ssrn.170748

ESTRADA, Javier. Systematic risk in emerging markets: the D-CAPM. Emerging Markets Review, v. 3, Issue 4, p. 365 - 379, Dec 2002. DOI: https://doi.org/10.1016/S1566-0141(02)00042-0

ESTRADA, Javier. Downside risk in practice. Journal of Applied Corporate Finance, v. 18, n. 1, Winter, p. 117-125, 2006. DOI: 10.1111/j.1745-6622.2006.00080.x

FABER, André; GILLET, Roland; SZAFARZ, Ariane. A general formula for the WACC. International Journal of Business, v.11, p. 211-218, 2006. https://ssrn.com/abstract=898420

FÁVERO, Luiz Paulo; BELFIORE, Patrícia; SILVA, Fabiana Lopes; CHAN, Betty Lilian. Análise de dados: modelagem multivariada para tomada de decisões. São Paulo: Campus, 2009.

FERNÁNDEZ, Pablo. Valuation methods and shareholder value creation. San Diego: Academic Press, 2002.

FERNÁNDEZ, Pablo. A more realistic valuation: adjusted present value and WACC with constant book leverage ratio. Journal of Applied Finance, v.17 n. 2, p. 13-20, 2007.

GODFREY, Stephen; ESPINOSA, Ramon. A practical approach to calculating costs of equity for investments in emerging markets. Journal of Applied Corporate Finance, v. 9. n. 3, p. 80-89, 1996. DOI: 10.1111/j.1745-6622.1996.tb00300.x

HARVEY, Campbell R. Predictable risk and returns in emerging markets. SSRN - Social Science Research Network, Aug 1994. DOI: https://doi.org/10.1093/rfs/8.3.773

JAMES, Mimi; KOLLER, Timothy M. Valuation in Emerging Markets. The McKinsey Quarterly, n. 4, p. 78-85, 2000.

JENSEN, Michael C.; MECKLING, Willian H. Theory of the firm: managerial behavior, agency costs and ownership structure. Journal of Financial Economics, v. 3, n. 4, p. 305-360, Oct/1976. https://doi.org/10.1016/0304-405X(76)90026-X

KARPAVICIUS, Sigitas. The cost of capital and optimal financing policy in a dynamic setting. Journal of Banking & Finance. v. 48 p. 42-56, 2014. http://dx.doi.org/10.1016/j.jbankfin.2014.07.008

KECK, Tom et al. Using discounted cash flow analysis in an international setting: a survey of issues in modeling the cost of capital. Journal of Applied Corporate Finance, v. 11, n. 3, fall 1998. DOI: 10.1111/j.1745-6622.1998.tb00505.x

KOLLER Tim; GOEDHART, Marc; WESSELS, David. Valuation. Measuring and managing the value of companies. New Jersey: McKinsey and Company, 2005.

LEAL, Ricardo P. C.; COSTA JR, Newton C. A. da. A Integração entre as Bolsas de Valores de Buenos Aires e de São Paulo. Revista de Administração Contemporânea - RAC, v. 2, n. 1, p. 87-99, 1998. DOI: http://dx.doi.org/10.1590/S1415-65551998000100006

LEAL, Ricardo P. C. Revisão da literatura sobre estimativa de custo de capital aplicada ao Brasil. COPPEAD/UFRJ, 2002.

LEAL, Ricardo P. C. Estrutura de capitais comparada: Brasil e mercados emergentes. Revista de Administração e Economia - FGV, v. 48, n. 4, p. 67-78, out-dez/2008.

LESSARD, Donald R. Incorporating country risk in the valuation of offshore projects. Journal of Applied Corporate Finance, v. 9.3, p. 52-63, 1996. DOI: 10.1111/j.1745-6622.1996.tb00298.x

LI, Yan; NG, David T.; SWAMINATHAN, Bhaskaran. Predicting market returns using aggregate implied cost of capital. Journal of Financial Economics. v. 110 p. 419-436, 2013. http://dx.doi.org/10.1016/j.jfineco.2013.06.006.

MARISCAL, Jorge O.; HARGIS, Kent. A long-term perspective on short-term risk. Goldman Sachs Portfolio Strategy, v. 26, p. 1-23, Oct/1999.

MARÔCO, João. Análise estatística com o PASW statistics. ReportNumber, Pêro Pinheiro, 2010.

MARTINS, Vinícius Aversari et al. Anatomia do valor de empresas. Revista de Administração Contemporânea - RAC, v. 12, n. 4, p. 1071-1105, out-dez/2008. http://dx.doi.org/10.1590/S1415-65552008000400009

MARTINS, Gilberto de Andrade; THEÓPHILO, Carlos Renato. Metodologia da investigação científica para ciências sociais aplicadas. 2. ed. São Paulo: Atlas, 2009.

MILES, James A.; EZZELL, John. R. The weighted average cost of capital, perfect capital markets and project life: a clarification. Journal of Financial and Quantitative Analysis, v. 15, n. 3, p. 719-730, Sep./1980. DOI: https://doi.org/10.2307/2330405

MILLER, Merton H. Debt and taxes. Journal of Finance, v. 32, n. 2, p. 261-275, May/1977. DOI: 10.1111/j.1540-6261.1977.tb03267.x

MODIGLIANI, Franco; MILLER, Merton H. The cost of capital, corporation finance and the theory of investment. American Economic Review, v. 48, p. 261-297, Jun./1958. http://www.jstor.org/stable/1809766

MODIGLIANI, Franco; MILLER, Merton H. Corporate income taxes and the cost of capital: a correction. American Economic Review, v. 53. p. 433-443, Jun./1963. http://www.jstor.org/stable/1809167

MYERS, Stewart C. Interactions of corporate financing and investment decisions-implications for capital budgeting. Journal of Finance, v. 29, n. 1, p. 1-25, mar./1974. DOI: 10.1111/j.1540-6261.1974.tb00021.x

O’BRIEN, Thomas J. The global CAPM and a firm’s cost of capital in different currencies. Journal of Applied Corporate Finance, Fall v. 12.3, p. 73-79, 1999. DOI: 10.1111/j.1745-6622.1999.tb00032.x

SIMSHAUSER, Paul. The cost of capital for power generation in atypical capital market conditions. Economic Analysis and Policy. v. 44 p. 184-201, 2014. http://dx.doi.org/10.1016/j.eap.2014.05.002.

PEREIRO, Luis E. The valuation of closely-held companies in Latin America. Emerging Markets Review, v. 2, p. 330-370, 2001. DOI: https://doi.org/10.1016/S1566-0141(01)00024-3

PEREIRO, Luis E. Valuation of companies in emerging markets: a practical approach. New York: Wiley, 2002.

PEREIRO, Luis E. The practice of investment valuation in emerging markets: evidence from Argentina. Journal of Multinational Financial Management, v. 16, p. 160-183, 2006. https://doi.org/10.1016/j.mulfin.2005.06.001

ROSS, Stephen A. Return, risk and arbitrage. Rodney L. white Center for Financial Research. Working Paper nº 17-73b. University of Pennsylvania, 1977.

SANTORO, Marika; WEI, Chao. The marginal welfare cost of capital taxation: Discounting matters. Journal of Economic Dynamics & Control. v. 37, p. 897-909, 2013. http://dx.doi.org/10.1016/j.jedc.2012.12.006

SCHRAMM, Ronald M.; WANG, Henry N. Measuring the cost of capital in an international CAPM framework. Journal of Applied Corporate Finance, v. 12.3, p. 63-72, 1999. DOI: 10.1111/j.1745-6622.1999.tb00031.x

SERRA, Ana Paula. Country and industry factors in returns: evidence from emerging markets’ stocks. Emerging Markets Review, v. 1, n. 2, p. 127-151, 2000. DOI: https://doi.org/10.1016/S1566-0141(00)00007-8

SOLNIK, Bruno H. An equilibrium model of the international capital Market. Journal of Economic Theory, v. 8, p. 500-524, 1974a. DOI: https://doi.org/10.1016/0022-0531(74)90024-6

SOLNIK, Bruno H. The international pricing of risk: An empirical investigation of world capital market structure. Journal of Finance, v. 29, n. 2, p. 365-378, 1974b. DOI: 10.2307/2978806

SOLNIK, Bruno H. Testing international asset pricing: Some pessimistic views. Journal of Finance, v. 32, p. 503-511, 1977. DOI: 10.1111/j.1540-6261.1977.tb03288.x

STULZ, René M. Globalization, corporate finance and the cost of capital. Journal of Applied Corporate Finance, v. 12.3, p. 8-25, 1999. DOI: 10.1111/j.1745-6622.1999.tb00027.x

ZENNER, M.; AKAYDIN, E. A practical approach to the international valuation and capital allocation puzzle. Global Corporate Finance Papers. Salomon Smith Barney, v. 26, Jul./2002.

Notas

Autor notes

moises.cunha2807@gmail.comassaf@terra.com.bremartins@usp.br