Artigos

Influência da estrutura do conselho de administração e do controle corporativo no turnover do CEO das empresas abertas no Brasil

Influence of the board structure and corporate control on the CEO turnover of firms in Brazil

Influencia de la estructura del consejo de administración y del control corporativo en el turnover del CEO de las empresas en Brasil

Influência da estrutura do conselho de administração e do controle corporativo no turnover do CEO das empresas abertas no Brasil

Revista Contemporânea de Contabilidade, vol. 15, núm. 34, pp. 181-201, 2018

Universidade Federal de Santa Catarina

Recepção: 03 Janeiro 2016

Aprovação: 08 Março 2018

Resumo: A segregação entre a propriedade e o controle existente nas corporações tem ressaltado o papel do Conselho de Administração, responsável por eleger, destituir, monitorar e avaliar as ações da equipe de gestão, cujo principal agente é o Chief Executive Officer (CEO). Nesse contexto, este trabalho analisou a influência da estrutura do Conselho de Administração e do Controle Corporativo no turnover do CEO das empresas abertas no Brasil. A amostra reuniu 111 empresas integrantes do índice IBrX100 da Bolsa, Brasil, Balcão (B3) entre os anos de 2009 a 2013. Utilizando regressões logísticas, observamos evidências de que as chances de ocorrência de turnover do CEO aumentaram quando a empresa apresentou baixo retorno acionário e/ou lucratividade. A independência do Conselho não influenciou a sensibilidade do turnover do CEO ao desempenho. Outros resultados indicaram que a dualidade dos cargos de CEO e Chairman esteve negativamente relacionada ao turnover do CEO. Já a concentração acionária, levando em consideração as ações totais, diminuiu a sensibilidade do turnover do CEO ao desempenho.

Palavras-chave: Governança corporativa, Turnover do CEO, Dualidade de funções, Conselheiros independentes, Controle acionário.

Abstract: The separation of ownership and control in firms has emphasized the role of the Board of Directors, which is responsible for electing, removing, monitoring and evaluating the actions of the management team, whose main agent is the Chief Executive Officer (CEO). In this context, this paper analyzes the influence of the board structure and Corporate Control on CEO turnover of Brazilian listed companies. The sample consists in 111 firms listed on Bolsa, Brasil, Balcão (B3) IBrX100 index between 2009 to 2013. We employed logistic regressions and observed evidence that the likelihood of CEO turnover increased when the company had low stock returns and/or profitability. Board independence did not influence the CEO turnover sensitivity to performance. Other main results are that CEO duality was negatively related to CEO turnover. Ownership concentration decreased the sensitivity of CEO turnover to performance.

Keywords: Corporate governance, CEO Turnover, CEO Duality, Independent directors, Ownership concentration.

Resumen: La segregación entre la propiedad y el control existente en las corporaciones ha resaltado el papel del Consejo de Administración, responsable de elegir, destituir, monitorear y evaluar las acciones del equipo de gestión, cuyo principal agente es el Chief Executive Officer (CEO). En este contexto, este trabajo analizó la influencia de la estructura del Consejo de Administración y del Control Corporativo en el turnover del CEO de las empresas abiertas en Brasil. La muestra reunió a 111 empresas integrantes del índice IBrX100 de la Bolsa, Brasil, Balcón (B3) entre los años 2009 a 2013. Utilizando regresiones logísticas, observamos evidencias de que las posibilidades de ocurrencia de turnover del CEO aumentaron cuando la empresa presentó bajo retorno accionario y/o rentabilidad. La independencia del consejo no influenció la sensibilidad del turnover del CEO al rendimiento. Otros resultados indicaron que la dualidad de los cargos de CEO y Chairman estuvo negativamente relacionada con el turnover del CEO. La concentración accionaria, teniendo en cuenta las acciones totales, disminuyó la sensibilidad del turnover del CEO al desempeño.

Palavras Clave: Gobierno corporativo, Turnover del CEO, Dualidad de funciones, Consejeros independientes, Control accionario.

1 Introdução

A separação entre a propriedade e o controle nas empresas é um processo que tem sido observado há algumas décadas, especialmente motivado pelo crescimento das corporações, e tem sido tratado pela literatura financeira principalmente sob o enfoque dos conflitos de agência (JENSEN; MECKLING, 1976). A figura do administrador profissional, agente desse processo, tornou-se recorrente no ambiente empresarial, principalmente em empresas abertas que negociam suas ações em bolsas de valores, onde essa separação é mais acentuada devido à pulverização do capital dessas empresas entre diferentes acionistas e à distância entre investidores e os agentes que tomam as decisões operacionais na companhia (FAMA; JENSEN, 1983). Nesse contexto, a continuidade desses agentes decisórios no controle da administração das firmas está diretamente ligada à sua capacidade de alcançar resultados satisfatórios para os acionistas proprietários, pelos quais foram contratados e a quem devem prestar contas de seus resultados (WEISBACH, 1988).

Caso os gestores das empresas não consigam alcançar os resultados esperados pelos acionistas, crescem as chances de o principal agente executivo da empresa, o Chief Executive Officer (CEO) ou Diretor Executivo, ser deposto do seu cargo em função de um fraco desempenho (WEISBACH, 1988). Na literatura financeira esse processo de substituição do CEO é denominado como turnover, que representa a substituição do indivíduo que ocupa o cargo de CEO, mesmo que o novo CEO seja um membro da própria cúpula de gestão da companhia, como algum diretor de outra área ou o presidente do Conselho de Administração (Chairman) atual ou anterior (DEFOND; PARK, 1999). O turnover é motivado principalmente pelo desejo de se melhorar o desempenho da empresa para gerar resultados mais satisfatórios para os investidores. Portanto, é razoável esperar que haja uma relação de significância entre a troca do CEO e o desempenho da firma. Isto ocorre de forma mais clara em mercados competitivos, como aqueles presentes em países desenvolvidos.

No entanto, em mercados emergentes, há menor competitividade e as empresas apresentem maior concentração de capital entre poucos acionistas (LA PORTA et al., 1998), especialmente naquelas firmas com histórico familiar, como acontece no Brasil. É possível que nestes ambientes a saída do CEO justificada pelo desempenho empresarial não seja clara (CUNHA; MARTINS, 2015). Sobretudo, a investigação desse fenômeno nos mercados é relevante porque apesar de haver a possibilidade de a empresa apresentar resultados inesperados em alguns períodos, a persistência desses maus resultados deveria justificar o turnover do CEO. No entanto, nos mercados com concentração de propriedade o conflito de agência mais comum é aquele entre acionistas controladores e acionistas minoritários. Estruturas de poder podem fornecer uma sobrevida ao CEO no comando da administração dessas empresas, de acordo com os interesses do controlador, mesmo que a sua manutenção seja danosa à criação de riqueza aos acionistas, em especial aos minoritários (WEISBACH, 1988; DENIS; DENIS; SARIN, 1997; GOYAL; PARK, 2002; CUNHA; MARTINS, 2015).

Nesse sentido, o Conselho de Administração funciona como um mecanismo interno de monitoramento das atividades da gestão da empresa, em que sua estrutura pode influenciar de diferentes formas o comportamento de seus gestores (CUNHA; MARTINS, 2015). Adicionalmente, observa-se que a forma como o controle é exercido nas empresas pode ser fator de influência nas escolhas sobre a permanência ou não de um gestor que apresente resultados insatisfatórios. Por este ângulo, destaca-se o Conselho de Administração e o Controle Corporativo como os principais elementos que exercem influência sobre o turnover do CEO, sendo este o pressuposto que motiva a realização deste estudo, tendo em vista a importância de os investidores identificarem as características que podem estar relacionadas à substituição de gestores com baixo desempenho.

Algumas características do Conselho de Administração podem ter relações diretas com o turnover do CEO. Por exemplo, os conselheiros independentes são valorizados pelo mercado por sua autonomia e reputação, uma vez que ampliam a capacidade de monitoramento das decisões empresariais. Por outro lado, os conselheiros internos são conhecidos por fornecerem melhores informações sobre a empresa, vantagem apontada por trabalharem em tempo integral para a companhia e, na maioria das vezes, conhecerem com maior profundidade seus negócios (FAMA; JENSEN, 1983). Sendo assim, aos membros independentes seria dada maior responsabilidade no monitoramento e execução de ações que protegessem os interesses dos acionistas, dentre as quais a substituição do CEO em função de seu baixo desempenho (WEISBACH, 1988). Ao mesmo tempo, os acionistas controladores, por possuírem grande participação no capital votante da empresa, teriam maiores incentivos para exercerem maior monitoramento sobre a administração e, assim, não deveriam apresentar restrições à substituição do CEO em razão de fraca performance (DENIS; DENIS; SARIN, 1997).

No entanto, em algumas companhias é comum observar que o CEO também ocupa o cargo de presidente do Conselho de Administração, fenômeno conhecido como dualidade de funções, o que diminui a probabilidade de turnover do CEO. Isso é explicado pelo fato de sua substituição ser muito onerosa para a empresa, pois também poderia representar a substituição do Chairman, além de o CEO/Chairman poder exercer influência sobre os demais membros do Conselho de Administração para que seja assegurada a sua permanência no cargo (GOYAL; PARK, 2002). No Brasil, no entanto, esse acúmulo de funções é menos comum (CUNHA; MARTINS, 2015), especialmente porque há indicação contrária à sua ocorrência nas práticas diferenciadas de governança corporativa da Bolsa, Brasil, Balcão (B3), o que pode revelar uma relação diferente daquele identificada na literatura internacional.

Pelas razões citadas, torna-se necessário compreender a relação existente entre o turnover do CEO e o desempenho das empresas, pois como apontam Weisbach (1988), Lel e Miller (2008) e Wiersema e Zhang (2011), o fraco desempenho da companhia no mercado aumenta as chances de turnover do CEO. Ainda, torna-se relevante analisar a influência das diversas estruturas corporativas na sensibilidade do turnover do CEO ao desempenho, incluídas a independência do Conselho de Administração e a presença de um acionista controlador. Este estudo se torna relevante especialmente em mercados emergentes, como no Brasil, devido às diferenças existentes entre este mercado e os mercados desenvolvidos, como a alta concentração de propriedade e práticas de governança corporativa frágeis (LA PORTA et al., 1998).

Este estudo tem por objetivo investigar a relação entre a existência de turnover do CEO, a estrutura do Conselho de Administração e o desempenho das empresas abertas integrantes do Índice Brasil (IBrX100) da B3 entre os anos 2009 e 2013. A escolha das empresas integrantes desse índice se justifica pelo fato de serem as maiores e mais negociadas no mercado acionário brasileiro, representando de forma mais adequada este mercado. O período de 2009 a 2013 representa um período de maior estabilidade de nosso mercado de capitais, após o advento das International Financial Standards Board (2008) no Brasil. Dentre seus principais resultados e contribuições à literatura, destacam-se que a ocorrência de turnover do CEO esteve ligada a um baixo desempenho das firmas, quando medido por variáveis de retorno de mercado e de lucratividade. Ainda, pode-se verificar que a independência do Conselho de Administração não influenciou as chances de turnover, que a dualidade de funções CEO/Chairman aumenta a probabilidade de saída do CEO e que a presença de um acionista controlador com capital concentrado diminui a sensibilidade do turnover do CEO ao desempenho.

2 Revisão da Literatura

Os acionistas geralmente são os reclamantes residuais da empresa, aqueles que têm direito aos fluxos de caixa líquidos restantes, após ressarcidos todos os outros reclamantes. Sendo assim, eles correm o maior risco caso o empreendimento falhe. Quando uma empresa capta recursos através do lançamento de ações no mercado de capitais, ela permite que seu capital (e o risco associado a ele) seja dividido entre vários acionistas, que podem alienar este direito sem restrições. Nesse ambiente, Jensen e Meckling (1976) diferenciam os papéis dos indivíduos envolvidos nesse processo, entre principal (acionistas) e agentes (gestores), em que o principal representa os reclamantes residuais e apresentam interesses próprio, que podem diferir dos interesses dos gestores, abrindo espaço ao chamado problema de agência.

Na presença de vários reclamantes residuais, torna-se oneroso para o principal se envolver na tomada de decisões do negócio. A delegação de decisões corporativas para os agentes torna o processo de gestão mais eficiente e o principal se torna responsável apenas pelo monitoramento das atividades dos administradores, onde os benefícios dessa divisão entre tomada de decisões (controle) e monitoramento (propriedade) supera os custos de agência gerados por sua separação (FAMA; JENSEN, 1983). Esses papéis podem ser ajustados por meio de um contrato.

Nos contratos firmados com o objetivo de delegar a tomada de decisões a um indivíduo, se o agente encarregado da tomada de decisão (gestores) em nome do principal (acionistas) agir em prol da maximização de sua própria utilidade (ou interesse), suas decisões nem sempre resultarão na maximização do valor da empresa, que é de interesse do principal. O principal, por sua vez, poderá limitar a redução de sua riqueza em razão do comportamento oportuno do agente, instituindo mecanismos adequados de incentivos e monitoramento (JENSEN; MECKLING, 1976). Assim, ao delegar ao agente a tomada de decisões e ao se limitar a supervisionar suas atividades, o principal demandará medidas de desempenho periódico, focando no resultado gerado pelas ações tomadas pela gestão ao invés do esforço despendido, dado que este último é difícil de medir (KOTHARI; RAMANNA; SKINNER, 2010).

As medidas de desempenho baseadas no lucro e no retorno das ações são bastante utilizadas para avaliar e recompensar o desempenho da equipe de gestão de uma companhia, que é encabeçada por um executivo principal, o qual recebe a denominação de CEO, Presidente, Diretor-Presidente, Diretor-Superintendente, Diretor-Geral ou Diretor Executivo, entre outras. Diversos mecanismos de controle podem ser introduzidos para incentivar o CEO a dispender maiores esforços e gerar melhores resultados para a companhia. Os mecanismos de controle interno consistem em pacotes de remuneração com componentes de curto e longo prazo e até mesmo a ameaça de destituição do cargo. Mecanismos de controle externo incluem a aquisição da empresa por outra, com a possibilidade de troca do comando da gestão. Sendo assim, o CEO tem ciência que pode ser substituído quando seu desempenho não atender às expectativas dos acionistas. Ao processo de substituição do executivo principal, DeFond e Park (1999) dão o nome de turnover do CEO, mesmo que o novo gestor (CEO) venha a ser o atual Chairman ou outro diretor da própria firma.

Um dos principais mecanismos de Governança Corporativa e de controle interno das empresas é o Conselho de Administração (CA). Os reclamantes residuais (principais) da empresa delegam ao CA as funções de controle e de gestão, que posteriormente são delegadas aos diversos agentes (gestores), entre eles o CEO. Porém, o conselho mantém para si o poder de homologar e monitorar as decisões tomadas por esses agentes, funcionando como um mecanismo disciplinador do comportamento da gestão (FAMA; JENSEN, 1983).

O CA tem o poder de influenciar a substituição do CEO, dado seu importante papel disciplinar no monitoramento das atividades dos membros da gestão, incluindo o aconselhamento e o veto a decisões que resultam em destruição do valor da empresa (WEISBACH, 1988). O CA, por sua vez, comporta muitos membros que também ocupam cargos na empresa (internos). Membros internos teriam incentivos para monitorar as atividades do CEO e influenciar na sua saída caso o CEO não alcançasse as metas exigidas pelos acionistas. Os incentivos para que membros internos influenciem a saída do CEO incluem a possibilidade de ascensão ao cargo, uma vez que os atuais diretores teriam maior probabilidade de serem indicados para o cargo de CEO em razão dos profundos conhecimentos sobre as operações da empresa (FAMA, 1980).

No entanto, ao invés de iniciar uma competição entre si pelo cargo de CEO, os membros internos do Conselho podem escolher por formar um conluio para a expropriação de riqueza dos acionistas. Weisbach (1988) argumenta que a carreira dos diretores da empresa está ligada à do CEO e que esses indivíduos não estariam dispostos a confrontá-lo, mesmo que estejam atuando como representantes do Conselho de Administração. Nestes casos, a inclusão de membros externos à empresa no CA pode inibir o comportamento oportunista por parte da administração. Membros externos são definidos primeiramente como aqueles que não são funcionários da empresa em tempo integral (WEISBACH, 1988).

Os membros externos podem ser considerados como árbitros profissionais cuja função é estimular e supervisionar a concorrência entre os membros da alta gestão da empresa. Eles seriam então os principais responsáveis pela decisão de afastar maus gestores. Cabe ainda um breve comentário sobre a diferença entre membros do CA externos e independentes. Diferentemente dos conselheiros externos, os conselheiros independentes, além de não serem atuais funcionários da empresa, apresentam algumas características adicionais. Essas características incluem ausência de relações comerciais com a empresa e ausência de parentesco com seus executivos (CHENG, 2008). O principal incentivo para uma melhor monitoração exercida pelos membros externos/independentes é o fato de que eles são valorizados no mercado pela sua reputação, que é deteriorada quando fazem parte da gestão de empresas com problemas de governança (FAMA, 1980; FAMA; JENSEN, 1983; WEISBACH, 1988; CHENG, 2008).

Weisbach (1988) encontrou evidências de que a sensibilidade do turnover do CEO ao desempenho empresarial é maior em empresas que apresentam um CA formado majoritariamente por membros externos. Ao mesmo tempo, descobriu que após o turnover do CEO, empresas que apresentavam um conselho mais independente tiveram maior retorno anormal das suas ações, sinalizando que o mercado avaliou positivamente a decisão de substituir o CEO. Kaplan e Minton (2012) também encontraram uma relação positiva entre a independência do Conselho e a sensibilidade do turnover do CEO ao desempenho.

Observa-se que a independência dos membros do Conselho de Administração pode ser estendida também ao seu Presidente (Chairman). Uma vez que o Chairman tem a função de conduzir as reuniões corporativas e inspecionar o processo de avaliação e compensação do CEO, esses dois cargos não deveriam ser ocupados por um mesmo indivíduo. A designação do mesmo indivíduo para o cumprimento dos dois cargos, o que é conhecido na literatura de Governança Corporativa como dualidade de funções (CEO/Chairman), diminui a efetividade do Conselho de Administração como órgão de monitoramento das atividades exercidas pela gestão da empresa (JENSEN, 1993).

A falta de independência do Chairman torna difícil a substituição do CEO em caso de fraco desempenho, pois ele tende a permanecer no cargo apesar dos resultados ruins. Na ocorrência de dualidade, os membros externos/independentes do Conselho de Administração podem ter poucos incentivos em iniciar uma disputa com o CEO dentro do Conselho para destituí-lo em razão do fraco desempenho. A falta de incentivos se acentua quando os conselheiros não possuem participação no capital da empresa ou possuem participação reduzida (GOYAL; PARK, 2002).

Os reflexos da crescente influência que o CEO adquire ao fazer parte do Conselho de Administração ficam claros nos resultados de trabalhos anteriores. Goyal e Park (2002) descobriram que nas empresas onde ocorre a dualidade de cargos, menor é a probabilidade de turnover do CEO. Ao mesmo tempo, a dualidade diminui a sensibilidade do turnover ao desempenho empresarial, tornando a empresa mais benevolente na avaliação da performance do seu principal executivo em comparação às demais.

Porém, alguns custos são associados à separação desses dois cargos. Ao passo que a nomeação de outro indivíduo para ocupar o cargo de Chairman pode diminuir os custos de agência associados ao controle do comportamento do CEO, este ato aumenta os custos de agência associados ao controle do comportamento de outro membro na empresa. O novo Chairman pode adquirir uma grande influência e poder de decisão sobre as atividades da empresa e se utilizar disto para extrair rendas da empresa além do que seria previsto num contrato ótimo. Ainda, pelo fato de o CEO possuir um alto grau de conhecimento especializado a respeito das atividades da empresa, a proibição do CEO em ocupar também o cargo de Chairman gera custos de transferência de informações entre esses dois indivíduos, que seriam reduzidos pela manutenção do CEO também como Chairman (BRICKLEY; COLES; JARRELL, 1997).

Outro mecanismo de controle que pode influenciar a sensibilidade do turnover do CEO ao desempenho é o controle corporativo. Shleifer e Vishny (1986) afirmam que os acionistas com pequena participação na empresa não possuem incentivos suficientes para absorver os custos de monitoramento das atividades da gestão, visto que os benefícios obtidos por uma baixa participação no capital da empresa são pequenos. Cabe então aos acionistas majoritários, por possuírem grandes quantias investidas no capital da empresa, a tarefa de monitorar e, consequentemente, substituir os membros da gestão em caso de fraco desempenho. Sendo assim, o controle da empresa por um acionista majoritário está ligado a um maior monitoramento exercido sobre as atividades da administração, onde a presença de acionistas controladores reduz o grau de entrincheiramento gerencial, aumentando a probabilidade de substituição do CEO no caso de um baixo desempenho (DENIS; DENIS; SARIN, 1997).

Grandes investidores têm o interesse geral de maximizar o valor da empresa e detêm controle suficiente sobre os ativos da empresa para ter seus interesses respeitados. No entanto, o controle majoritário só funciona quando os mecanismos de voto são eficientes e os acionistas puderem influenciar as decisões administrativas. Com grandes acionistas minoritários, o processo de controle é mais complicado, uma vez que eles precisam fazer alianças com outros investidores para exercer o controle, sendo que o poder da administração para interferir nessas alianças é maior. Ainda, o poder da justiça geralmente é maior para proteger os acionistas majoritários que os minoritários. Por estes motivos, grandes acionistas minoritários só são efetivos em países com sistemas legais relativamente sofisticados, enquanto em países onde o sistema legal é ineficiente, a justiça geralmente protege apenas os interesses dos acionistas majoritários (SHLEIFER & VISHNY, 1997).

La Porta et al. (1997) verificaram que em países com mercados de capitais menos desenvolvidos, a proteção legal aos investidores tende a ser pior. E isto é mais evidente em países com sistemas legais baseados no civil law, como é o caso brasileiro. Ainda, La Porta et al. (1998) observam que a concentração de propriedade entre poucos investidores também é mais comum entre países com menor proteção legal aos investidores, pois os acionistas tendem a concentrar a propriedade como forma de aumentar sua proteção contra expropriações. No Brasil, Correia, Silva e Martins (2016) identificaram resultados que são convergentes com essa ideia, ao observarem que estruturas de propriedade que protegem os acionistas estão correlacionadas com Conselhos de Administração mais independentes.

Denis, Denis e Sarin (1997) encontraram evidências de que a probabilidade de turnover do CEO e sua sensibilidade ao desempenho empresarial aumentam quando da presença de um acionista controlador. Kaplan e Minton (2012) encontraram resultados semelhantes ao observar que a sensibilidade do turnover do CEO ao desempenho empresarial é maior quando a empresa possui um acionista controlador. Em paralelo a isso, Ferreira e Martins (2016) observam que na América Latina a existência de concentração de propriedade não possui relação clara com o desempenho das firmas, o que abre margem para a investigação da relação entre concentração de propriedade, desempenho corporativo e turnover do CEO.

Quando do funcionamento dos mecanismos de voto, é de se esperar que grandes acionistas indiquem a maioria dos membros da diretoria executiva, dentre eles o CEO. Presume-se também que as pressões dos grandes acionistas farão com que a administração tome as medidas necessárias para atingir seus interesses. No uso dos seus direitos de controle para maximizar sua utilidade, os grandes investidores podem redistribuir os fluxos de caixa para outros agentes de maneiras eficientes ou ineficientes. O principal custo da presença de grandes investidores no capital das empresas é a expropriação dos acionistas minoritários, empregados e administração através da perseguição de objetivos pessoais em vez da maximização do valor da empresa.

As características do sistema de proteção legal e a fraca governança corporativa praticada pelas empresas, principalmente em mercados emergentes, como no caso do Brasil, faz com que alguns acionistas tenham direitos de controle superiores aos seus direitos sobre os fluxos de caixa (LA PORTA et al., 1998). Isso acontece quando as empresas emitem ações sem direito a voto e quando investidores possuem participação societária com direitos de voto através de esquemas de pirâmide. Nessas situações, grandes investidores podem aproveitar-se da sua influência para extrair rendas extraordinárias da empresa pelo pagamento de dividendos especiais ou por negociações entre a empresa investida e outras empresas nas quais tenham participação (SHLEIFER & VISHNY, 1997). Mesmo que a empresa investida apresente baixo desempenho em razão destas circunstâncias, os acionistas controladores teriam incentivos para manter uma equipe de administração que se encarregue de executar operações do seu interesse, mesmo às expensas da riqueza dos outros stakeholders.

Outra questão sobre o controle corporativo é que os administradores aumentam seu poder e influência dentro da empresa ao possuir maior participação no seu capital, o que pode levar ao entrincheiramento gerencial, em que os administradores terão mais poder para expropriar os outros acionistas. Além disso, a participação de administradores no capital da empresa pode inibir a probabilidade de a empresa ser adquirida por um acionista controlador, o que reduz a efetividade deste mecanismo, que geralmente é utilizado para alinhar os interesses de acionistas e gestores. Denis, Denis e Sarin (1997) notaram que quanto maior a participação acionária dos diretores no capital da empresa menor a probabilidade de substituição do CEO e menor a sensibilidade do turnover do CEO ao desempenho empresarial.

Estudos nacionais sobre o processo de substituição do CEO ainda são escassos, destacando-se os trabalhos de Mellone Jr e Saito (2004) e Mendes-da-Silva e Moraes (2006). Uma vez que pretendemos contribuir com a literatura nacional sobre o tema, faz-se necessário uma análise mais detalhada destas pesquisas. Mellone Jr e Saito (2004) analisaram os principais determinantes da substituição de executivos das empresas brasileiras no período de 1997 a 2001. Os resultados indicaram que dentre os fatores que influenciam o turnover dos executivos no Brasil, destacam-se o desempenho e a estrutura do Conselho de Administração, neste último caso, especialmente o tamanho. Mendes-da-Silva e Moraes (2006) descobriram que medidas contábeis de desempenho estão relacionadas negativamente com o turnover dos membros da diretoria executiva, onde houve menor frequência de substituições quando a companhia apresentou bom desempenho. Destaca-se, todavia, que evidências acerca dessa relação no mercado brasileiro ainda são escassas e, por essa razão, torna-se relevante a realização deste estudo.

Apesar de não serem o foco deste trabalho, a literatura sobre o turnover traz mais alguns estudos sobre características que podem influenciar a substituição do CEO. A efetividade do cross-listing como mecanismo de governança foi estudada por Lel e Miller (2008), que descobriram que empresas listadas em bolsas de valores americanas apresentavam uma maior probabilidade de substituir o CEO após períodos de baixo desempenho. Evans III, Nagarajan e Schloetzer (2010) perceberam que quando o CEO é substituído após um desempenho regular, ele tem maior probabilidade de permanecer no Conselho de Administração da empresa. De modo contrário, quando o CEO é destituído depois de períodos de fraca performance, maior é a probabilidade de que ele seja removido da administração da empresa de maneira permanente.

Outras características exploradas nesta área de pesquisa são a influência das previsões de analistas e a utilização de medidas de desempenho relativas. Wiersema e Zhang (2011) afirmam que os Conselhos de administração consideram os relatórios de analistas de mercado ao decidirem pela substituição do CEO. Os autores descobriram que a emissão de recomendações negativas por analistas aumenta a probabilidade de turnover do CEO. Eisfeldt e Kuhnen (2013) e Jenter e Kanaan (2015) destacam o papel das medidas de desempenho utilizadas na mensuração da performance do CEO. Os autores descobriram, respectivamente, que medidas relativas de desempenho são consideradas quando da decisão sobre a substituição do CEO e que muitos turnovers ocorrem por baixo desempenho relacionado à situação econômica da indústria em geral e não à habilidade do CEO em gerar bons resultados para a empresa.

3 Procedimentos Metodológicos

3.1 Amostra do Estudo

A amostra do estudo foi constituída pelas empresas abertas que integraram a carteira teórica do Índice Brasil (IBrX100) entre os anos de 2009 e 2013. O IBrX100 representa uma carteira composta pelas 100 ações mais negociadas na B3. Em razão de algumas empresas apresentarem mais de um tipo de ação na composição desse índice, optou-se por analisar os dados relativos à ação mais líquida de cada empresa, totalizando, ao longo do período, uma amostra de 111 empresas analisadas e 407 observações. A escolha deste índice se deu pelo fato de reunir as empresas com liquidez suficiente para que a variação nos preços de suas ações pudesse refletir as alterações nas expectativas do mercado de capitais sobre seus fluxos de caixa futuros das empresas da amostra.

No que se refere ao período, a escolha dos anos entre 2009 e 2013 se deu pelo fato de ser um período de maior estabilidade do mercado financeiro brasileiro, após o advento das IFRS, situado entra a crise dos Subprime (2007/2008), o ano de reeleição da presidente Dilma Rousseff (2014) e a crise econômica que se seguiu posteriormente (2015/2016), períodos de maior volatilidade do mercado financeiro brasileiro. Adicionalmente, observamos que o período de 2009 e 2013 apresenta dados suficientes para a realização de uma análise exploratória daquele período, sem a intenção de extrapolação de seus resultados.

A partir dos Formulários de Referência das empresas da amostra foram coletadas todas as informações acerca da estrutura do Conselho de Administração (CA), como o número de membros do CA (𝑁º𝐶𝐴), o número de membros independentes (𝑁º𝐼𝑛𝑑𝑒𝑝), a existência de dualidade de funções de CEO e Chairman (𝐷𝑢𝑎𝑙) e a idade do CEO (𝐼𝐷). Já as informações acerca do desempenho da empresa, como aquelas relativas às demais variáveis (lucros, ativos totais, retorno da ação, retorno do portfólio de mercado, concentração acionária etc.) foram coletadas a partir da base de dados da Economatica®. Uma vez que algumas empresas não apresentavam valores para todas as variáveis operacionalizadas nos modelos, as estimações foram realizadas com a maior amostra possível para cada modelo econométrico.

3.2 Modelos Empíricos e Variáveis Utilizadas

Para se avaliar o turnover (ou substituição) do CEO foi observado se o indivíduo identificado como CEO, Diretor-Presidente, Diretor-Superintendente, Diretor-Geral ou Diretor Executivo manteve o mesmo cargo no ano seguinte. O estudo utilizou esses termos para identificar o principal executivo da empresa a partir de seus Formulários de Referência. No caso de essas nomenclaturas aparecerem mais de uma vez na estrutura da Diretoria Executiva, utilizou-se essa ordem de importância (respectivamente) para identificar o principal executivo, aquele que seria de fato o CEO da empresa. Desta forma, a variável explicada deste estudo é uma variável dummy que representa o turnover do CEO (𝑇𝐶𝐸𝑂), que assume valor 1 quando há mudança de CEO do ano 𝑡−1 para o ano 𝑡, e valor 0 quando o CEO é mantido no seu cargo.

A partir desta definição, foram construídos modelos para analisar a relação entre o turnover do CEO, o desempenho empresarial, a independência do Conselho de Administração, a dualidade do CEO e a presença de um acionista controlador. Como a variável explicada é uma variável binária, optamos pela utilização do modelo de regressão logística com dados em painel, método habitualmente utilizado na literatura adjacente (WEISBACH, 1988; DENIS; DENIS; SARIN, 1997; GOYAL; PARK, 2002; MELLONE JR; SAITO, 2004; MENDES-DA-SILVA; MORAES, 2006; LEL; MILLER, 2008; WIERSEMA; ZHANG, 2011). Os modelos tiveram como inputs os dados disponíveis das empresas analisadas no período de 2009 a 2013, formando um painel desbalanceado, considerando as informações disponíveis em cada ano. Uma vez que o grau de desbalanceamento do painel de dados foi alto, nós utilizamos os testes de Chow, Breuch-Pagan e Hausman para testar a aderência dos efeitos do painel, buscando evitar que o desbalanceamento das empresas trouxesse vieses aos estimadores.

A análise da relação entre o turnover do CEO, o desempenho e as características de governança são realizadas em três etapas. Na primeira análise, verifica-se a relação do turnover com o desempenho, por meio da Equação 1.

Em que, para toda empresa go, 𝑝 𝑖𝑡 representa a probabilidade condicional de 𝑇𝐶𝐸𝑂 𝑖𝑡 =1, isto é, de ocorrer o turnover do CEO no período 𝑡; e 𝐷𝐸𝑆 𝑖𝑡−1 é um indicador de desempenho da empresa que, nos modelos estimados são representados pelo: (i) Retorno da Ação ajustado pelos proventos em relação ao Ibovespa (IBOV); (ii) Retorno da Ação em relação ao IBOV; (iii) Retorno da Ação ajustado pelos proventos em relação ao IBrX100; (iv) Retorno da Ação em relação ao IBrX100; e, (v) Retorno sobre o Ativo Total (ROA), respectivamente.

Em seguida, a Equação 2 é estimada para analisar o efeito da estrutura do Conselho de Administração e da concentração acionária sobre a relação do turnover do CEO com o desempenho da empresa. Na segunda parte da análise, também por meio de modelos Logit, são analisadas as relações da probabilidade de turnover ( 𝑇𝐶𝐸𝑂 𝑖𝑡 =1) com as variáveis de desempenho, com as variáveis de estrutura do Conselho de Administração ( 𝑋 𝑖,𝑡−1 ), e com as variáveis de controle Idade do CEO ( 𝐼𝐷 𝑖𝑡 ) e tamanho da empresa ( 𝑇𝐴𝑀 𝑖𝑡 ).

Neste modelo, a variável 𝑋 𝑖𝑡 , tomada isoladamente, representa a influência da estrutura do Conselho de Administração na ocorrência de turnover do CEO. A variável 𝑋 𝑖𝑡 é representada pela proporção de conselheiros independentes em relação aos conselheiros totais ( 𝐼𝑛𝑑𝑒𝑝𝐶𝐴 𝑖𝑡 ) ou pela existência de dualidade de funções de CEO e Chairman ( 𝐷𝑢𝑎𝑙 𝑖𝑡 ), alternativamente. A interação da variável 𝑋 𝑖𝑡 com a variável de desempenho ( 𝐷𝐸𝑆 𝑖𝑡−1 ) indica a sensibilidade do turnover do CEO ao desempenho em razão da característica 𝑋 𝑖𝑡 estudada. Na terceira parte desta análise, este procedimento é repetido, todavia, 𝑋 𝑖𝑡 passa a representar a concentração acionária da empresa, sendo representado pelo percentual de ações ordinárias do maior acionista ( 𝑀𝑎𝑖𝑜𝑟𝑂𝑁 𝑖𝑡 ) e pelo percentual de ações totais sob a propriedade do maior acionista ( 𝑀𝑎𝑖𝑜𝑟𝑇𝑜𝑡𝑎𝑙 𝑖𝑡 ), conforme Ferreira e Martins (2016).

Para medir o desempenho da empresa utilizamos o Retorno da Ação da empresa em relação ao retorno do portfólio de mercado para no ano 𝑡−1 ( 𝑅 𝑖𝑡−1 − 𝑅 𝑚,𝑡−1 ). O Retorno da Ação foi calculado pelo retorno bruto das ações, ajustado e não ajustado pelos proventos distribuídos pela empresa naquele período ( 𝑅𝐴𝑗 𝑖𝑡−1 e 𝑅 𝑖𝑡−1 , respectivamente). O retorno do portfólio de mercado considerou os índices IBOV e IBrX100. As variáveis resultantes corresponderam aos retornos das ações (ajustados e não ajustados) em relação ao mercado, sendo o Retorno da Ação em relação ao Ibovespa ( 𝑅𝐼𝑏𝑜𝑣 𝑖𝑡−1 ) e em relação ao IBrX100 ( 𝑅𝐼𝑏𝑟𝑥 𝑖𝑡−1 ), e o Retorno da Ação ajustado pelos proventos em relação ao Ibovespa ( 𝑅𝐴𝑗𝐼𝑏𝑜𝑣 𝑖𝑡−1 e em relação ao IBrX100 ( 𝑅𝐴𝑗𝐼𝑏𝑟𝑥 𝑖𝑡−1 ). Espera-se que o turnover do CEO esteja relacionado negativamente com os retornos, pois um baixo retorno representa fraca performance e aumenta as chances de turnover (WEISBACH, 1988; DENIS; DENIS; SARIN, 1997; GOYAL; PARK, 2002; LEL; MILLER, 2008).

Apesar dos problemas associados à utilização dos lucros contábeis como medida de desempenho, Weisbach (1988) afirma que, pelo fato de o preço das ações refletir o valor dos fluxos de caixa futuros trazidos a valor presente, eles podem incorporar a probabilidade de turnover do CEO nas suas estimativas, pois o preço das ações seria maior para empresas com histórico de substituição do CEO em razão do baixo desempenho, assim como em empresas com o CA formado majoritariamente por membros independentes, o que subestimaria a influência da independência do CA na substituição do CEO. Ao mesmo tempo, dado que o lucro contábil é utilizado pelo CA e pelos acionistas como medida de avaliação do desempenho da gestão, uma baixa lucratividade estaria ligada à substituição do ocupante desse cargo. Assim, neste trabalho, utiliza-se o Retorno sobre os Ativos do início do período para inferir sobre a probabilidade de turnover do CEO em razão do baixo retorno gerado ( 𝑅𝑂𝐴 ??𝑡 ).

Medidas de retorno sobre os ativos foram também utilizadas por Mendes-da-Silva e Moraes (2006), Lel e Miller (2008), Lau, Sinnadurai e Wright (2009) e Weirsema e Zhang (2011). Salientamos o fato de que as variáveis que representam o desempenho são usadas em sua forma defasada em um período (𝑡−1). Consideramos que o turnover do CEO como resultado do seu desempenho ocorre após computados os resultados do período anterior. Esta especificação está em linha com Weisbach (1988).

A variável correspondente à idade do CEO no ano 𝑡 ( 𝐼𝐷 𝑖𝑡 ) é adicionada ao modelo visto que estudos sobre o tema consideram a possibilidade de saída em razão da aposentadoria. No Brasil, para a época do estudo, as idades para aposentadoria para homens e mulheres eram de 65 e 60 anos, respectivamente. Nos Estados Unidos Weisbach (1988) apontou uma alta probabilidade de aposentadoria dos CEOs a partir dos 66 anos de idade. A variável 𝐼𝐷 𝑖𝑡 representa uma dummy que assumiu valor um (1) se o CEO tinha idade igual ou superior a 66 anos e zero (0), caso contrário. Consideramos a utilização da variável 𝐼𝐷 𝑖𝑡 pelo seu valor absoluto, porém, testes prévios indicaram uma alta correlação entre a idade do CEO e o tamanho da empresa. Por este motivo, preferimos seguir a maior parte das pesquisas empíricas que categorizaram esta variável como uma dummy (WEISBACH, 1988; GOYAL; PARK, 2002). Por fim, a probabilidade de turnover do CEO foi controlada também pelo tamanho da empresa, medido pelo logaritmo dos Ativos Totais, em linha com estudos anteriores sobre o tema (DENIS; DENIS; SARIN, 1997; MELLONE JR; SATTO, 2004; MENDES-DA-SILVA; MORAES, 2006; WEIRSEMA; ZHANG, 2011).

4 Resultados

4.1 Estatísticas Descritivas

Na Tabela 1 podem ser observadas as estatísticas descritivas das variáveis utilizadas no estudo. Os Retornos das Ações ajustados pelo IBOV e pelo IBrX100 apresentam medidas estatísticas semelhantes. As medidas de média e mediana positivas indicam um retorno ajustado positivo das ações em relação aos índices de mercado. Os pontos máximo e mínimo, mostram empresas que atingiram um retorno de até 496,7% acima do registrado pelo IBrX100, contra outras que registraram baixas de até 72,9%, quando comparadas ao mesmo índice. Em relação ao Ibovespa, o ponto máximo de retorno em relação ao índice registrou alta de 486,9%, e o ponto mínimo uma queda de 71,9%. Porém, quando comparadas essas medidas aos retornos não ajustados aos proventos, essas medidas diferem significativamente.

A mediana para os Retornos da Ação em relação ao Ibovespa e ao IBrX100 se aproxima de zero, o que indica que aproximadamente metade das empresas utilizadas na amostra registrou retornos negativos, quando comparados ao retorno do portfólio de mercado. Já o 𝑅𝑂𝐴 apresenta média e mediana positivas, o que indica que as empresas apresentam, em média, um Retorno sobre os Ativos de 6,7%.

É possível verificar que o número membros do Conselho de Administração, em média, foi entre 8 e 9 conselheiros, com o máximo de 16, correspondendo ao total de membros do Conselho da Oi S.A. nos anos de 2011 e 2012 e da Telefônica Brasil S.A. em 2011. Por outro lado, 29 empresas registraram um total de 5 membros no Conselho, o menor valor da amostra. Já a quantidade de Conselheiros Independentes indicou, em média, entre 2 e 3 membros em cada órgão. A empresa que apresentou maior número de Independentes foi a Companhia Energética de Minas Gerais (CEMIG), com 9 conselheiros no ano de 2009. Outras 55 empresas não registraram nenhum Conselheiro Independente no período analisado, o que indica menor independência do Conselho de Administração em suas atividades de monitoramento da gestão e tomada de decisões.

A porcentagem de Conselheiros Independentes em relação ao número de membros ( 𝐼𝑛𝑑𝑒𝑝𝐶𝐴 𝑖𝑡 ) registrou média e mediana de, respectivamente, 31,2% e 28,6%. Porém, algumas das empresas registraram CAs formados por até 88,9% de Conselheiros Independentes (Gafisa S. A. em 2011 e 2012) e outras, a observar pelos valores mínimos, não registraram este tipo de membro em seus Conselhos. A concentração de ações ordinárias (ON) pelo maior acionista da empresa foi de em torno de 40,7%, o que indica uma alta concentração acionária nas empresas abertas brasileiras. Já a concentração de ações totais (todas as classes), apresentou média de cerca de 31,4%, o que corrobora a característica das empresas brasileiras de possuírem um acionista controlador bem definido, mas que concentra sua participação nas ações com direito a voto.

Ao se analisar a média de idade dos CEOs, observa-se que eles têm em média 54 anos, com valores extremos que vão de um CEO com idade de 78 anos a outro com idade de 35. Foram registradas 77 ocorrências de turnovers na amostra, entre 426 observações, o que corresponde a 18,08% dos casos. Em 12,68% das observações o CEO era também o Chairman, caracterizando a dualidade de funções. Esse resultado demonstra uma proporção menor do que a registrada por Andrade et al. (2009) no mercado brasileiro, cujas médias em suas evidências foram de 32,7% e 20,4%, entre 2004 e 2006. Isso indica que as empresas brasileiras estão aumentando a independência de seus Conselhos de Administração e reduzindo a dualidade de funções.

Tabela 1:

Estatísticas Descritivas

Notas: RAjIbovit-1 é o Retorno da Ação ajustado pelos proventos em relação ao IBOV; RIbovit-1 é o Retorno da Ação em relação ao IBOV; RAjIbrxit-1 é o Retorno da Ação ajustado pelos proventos em relação ao IBrX100; RIbrxit-1 é o Retorno da Ação em relação ao IBrX100; ROAit é o Retorno Sobre o Ativo Total do início do período; Nº CA é o número de membros do Conselho de Administração; Nº Indep é o número de membros independentes desse Conselho; IndepCA (%) é a proporção de membros independentes em relação aos membros totais; MaiorONit (%) é a proporção de ações com direito de voto do maior acionista; MaiorTotalit (%) é a proporção de ações totais do maior acionista; ID é a idade, dada pela quantidade de anos completos dos conselheiros; TAM é o tamanho da empresa, dado pelo valor do Ativo Total

4.2 Turnover do CEO e Desempenho

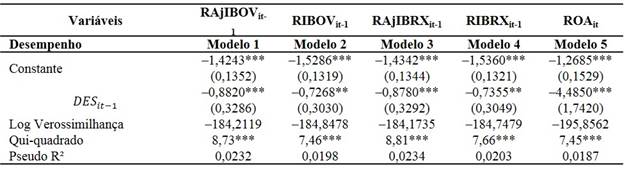

Na Tabela 2 são apresentados os resultados das estimações para a relação entre as principais medidas de desempenho estudadas e o turnover do CEO. As significâncias do teste Qui-quadrado para os modelos de regressão Logit indicam que podemos rejeitar a 1% a hipótese de que todos os coeficientes sejam iguais a zero para os modelos baseados no desempenho.

Todos os coeficientes das variáveis representativas de desempenho, sejam os Retornos Ajustados pelos proventos ( 𝑅𝐴𝑗𝐼𝐵𝑂𝑉 𝑖𝑡−1 ou 𝑅𝐴𝑗𝐼𝐵𝑅𝑋 𝑖𝑡−1 ), Retornos em relação ao Ibovespa ou IBrX100 ( 𝑅𝐼𝐵𝑂𝑉 𝑖𝑡−1 ou 𝑅𝐼𝐵𝑅𝑋 𝑖𝑡−1 ) ou o Retorno Sobre o Ativo ( 𝑅𝑂𝐴 𝑖𝑡 ) são negativas e significantes, o que indica que a probabilidade de turnover do CEO aumenta quando o retorno em relação ao mercado ou a lucratividade são baixos. Quando computados no cálculo dos retornos os proventos distribuídos, essas relações são ainda mais fortes, significantes ao nível de 1%. Estes resultados são similares aos encontrados em Coughlan e Schmidt (1985), Weisbach (1988) e Goyal e Park (2002).

As variáveis de Retorno em relação ao mercado (Ibov e IBrX100), que não consideraram em seu cálculo os proventos distribuídos, também foram significantes no modelo, mas ao nível de 5%, o que indica que os Retornos Ajustados apresentam uma relevância maior na previsão de turnovers. A variável ROA apresentou o mesmo nível de significância de 5%, o que indica qe o Retorno sobre os Ativos é um bom indicador da ocorrência de turnovers. Este resultado é convergente com os encontrados em Lau, Sinnadurai e Wright (2009).

Tabela 2:

Influência do desempenho empresarial no Turnover do CEO

Notas: Apresenta-se o coeficiente e o erro padrão (entre parênteses). O RAjIBOVit-1 é o Retorno da Ação ajustado pelos proventos em relação ao IBOV; RIbovit-1 é o Retorno da Ação em relação ao IBOV; RAjIBRXit-1 é o Retorno da Ação ajustado pelos proventos em relação ao IBrX100; RIbrxit-1 é o Retorno da Ação em relação ao IBrX100; ROAit-1 é o Retorno Sobre o Ativo Total do início do período; * significante a 10%, ** a 5% e *** a 1%.

4.3 Turnover do CEO e Estrutura do Conselho de Administração

Os modelos numerados de 6 a 15 testam a influência da proporção de conselheiros independentes ( 𝐼𝑛𝑑𝑒𝑝𝐶𝐴 𝑖𝑡 ) e da dualidade do CEO ( 𝐷𝑢𝑎𝑙 𝑖𝑡 ) na probabilidade de turnover do CEO e na sensibilidade deste turnover ao desempenho empresarial. Os testes de Qui-quadrado de especificação geral dos modelos de regressão são todos significantes, no mínimo, ao nível de 5%, evidenciando a validade dos modelos. A primeira parte da análise consiste na análise dos coeficientes e significância estatística das variáveis 𝐼𝑛𝑑𝑒𝑝𝐶𝐴 𝑖𝑡 e 𝐷𝑢𝑎𝑙 𝑖𝑡 , tomadas na sua forma individual.

Nos modelos de 6 a 10 a variável 𝐼𝑛𝑑𝑒𝑝𝐶𝐴 𝑖𝑡 não se mostrou estatisticamente significante, indicando que Conselhos mais independentes não aumentam a probabilidade de turnover do CEO. Estes resultados são semelhantes aos encontrados por Weisbach (1988) e Denis, Denis e Sarin (1997). Ainda, a variável de desempenho 𝐷𝐸𝑆 𝑖𝑡−1 não apresentou significância estatística nos modelos nem tomada de forma isolada nem interagida com a proporção de conselheiros independentes. Observa-se que Conselhos mais independentes não aumentam a probabilidade de saída do CEO, mesmo que ele apresente baixo desempenho frente aos negócios da companhia. Esses resultados estão em desacordo com os encontrados em Weisbach (1988), que encontrou uma relação negativa e estatisticamente significante para a interação entre o Conselho formado na sua maioria por membros externos e o retorno ajustado ao mercado. Esse resultado não esperado pode ser explicado pela investigação de Conselheiros Independentes, ao invés de exclusivamente externos, ou pelo fato de no Brasil a média de Conselheiros Independentes nas companhias ainda ser baixa.

Dentre os trabalhos que mais se aproximaram da análise dessa medida, Mellone Jr e Saito (2004) utilizaram o percentual de membros externos em relação ao total de conselheiros, porém não encontraram evidências de que maior percentual de conselheiros externos estivesse ligado à substituição do CEO, quando havia fraco desempenho. Mellone Jr e Saito (2004) descobriram, porém, que uma maior proporção de conselheiros externos estava ligada ao turnover de outros membros da Diretoria Executiva, após um período caracterizado por um desempenho ruim em relação ao retorno acionário do setor.

Os resultados para os modelos numerados de 11 a 15 indicam uma relação negativa e significante entre o turnover do CEO a dualidade de funções ( 𝐷𝑢𝑎𝑙 𝑖𝑡 ), o que indica que o fato de o CEO ocupar também o cargo de presidente do CA influencia negativamente na probabilidade de que ocorra a sua substituição. Esses resultados são convergentes com Goyal e Park (2002) e Mellone Jr e Saito (2004), que também encontraram uma relação negativa e estatisticamente significante. Porém, Mellone Jr e Saito (2004) encontraram tal relação apenas quando a medida de desempenho foi o retorno acionário não ajustado ao mercado.

No que se refere às variáveis de retorno, observa-se coeficientes negativos e significantes para todos os modelos, ratificando o pressuposto de que a probabilidade de turnover do CEO aumenta quando da existência baixo retorno em relação ao mercado (COUGHLAN; SCHMIDT, 1985; WEISBACH, 1988; GOYAL; PARK, 2002). Em se tratando das interações entre essas variáveis e a dualidade CEO/Chairman, a maioria dos coeficientes não foi estatisticamente significante e, por essa razão, não se pode afirmar que em companhias com resultados negativos a dualidade de funções afete o turnover do CEO. Apenas para os modelos 12 e 14, respectivamente para os controles por dualidade sobre os retornos em relação ao Ibovespa e ao IBrX100, houve efeito marginal positivo e significante sobre a relação negativa observada entre o desempenho e o turnover do CEO, o que indica que quando a empresa possui dualidade de funções, há redução do turnover por desempenho insatisfatório, de forma consistente com Goyal e Park (2002).

Tabela 3:

Relação entre estrutura do Conselho, turnover do CEO e desempenho da empresa

Notas: apresenta-se o coeficiente e o erro padrão (entre parênteses). O RAjIBOVit-1 é o Retorno da Ação ajustado pelos proventos em relação ao IBOV; RIbovit-1 é o Retorno da Ação em relação ao IBOV; RAjIbrxit-1 é o Retorno da Ação ajustado pelos proventos em relação ao IBrX100; RIbrxit-1 é o Retorno da Ação em relação ao IBrX100; ROAit é o Retorno Sobre o Ativo Total do início do período; IndepCAit é o percentual de membros independentes no Conselho de Administração; Dualit indica a existência de dualidade das funções de CEO e Chairman; IDit é uma variável dummy para CEOs com idade de 66 anos ou mais; TAMit é o logaritmo dos ativos totais; * significante a 10%, ** a 5% e *** a 1%

Em todos os modelos que analisaram a influência da estrutura do Conselho de Administração na probabilidade de turnover do CEO, a dummy que representa CEOs com 66 anos ou mais se mostrou positiva e estatisticamente significante. Estes resultados indicam que uma maior idade está ligada a uma maior probabilidade de turnover, o que é razoável se considerarmos que com o aumento da idade crescem as chances de que o CEO se aposente ou até mesmo possa deixar seu cargo para compor o Conselho de Administração na qualidade de Presidente, indicando a ocorrência de planejamento sucessório. Esse resultado se assemelha a Weisbach (1988) e Goyal e Park (2002), em que o coeficiente da variável idade se mostrou positivo e estatisticamente significante. Portanto, tal resultado condiz com os principais achados da literatura. A variável representativa do Tamanho da empresa também não se mostrou estatisticamente significante em nenhum dos modelos. Esses resultados se assemelham aos de Wiersema e Zhang (2011), que também não encontraram significância estatística para essa variável. Já Mellone Jr e Saito (2004) encontraram coeficientes positivos e estatisticamente significantes para o Tamanho, indicando que empresas maiores têm maior propensão a substituir o CEO.

4.4 Turnover do CEO e Controle Acionário

Para análise da influência da presença de um acionista controlador no turnover do CEO foram utilizadas duas medidas de concentração acionária: o percentual de ações ordinárias em posse do maior acionista ( 𝑀𝑎𝑖𝑜𝑟𝑂𝑁 𝑖𝑡 ) e o percentual de ações totais em posse do maior acionista ( 𝑀𝑎𝑖𝑜𝑟𝑇𝑂𝑇 𝑖𝑡 ). Ao contrário do previsto, a maior parte dos modelos não apresentou significância estatística para as variáveis que representam o percentual de participação do maior acionista. Esses resultados são divergentes de Denis, Denis e Sarin (1997) e podem ser explicados por uma limitação desta pesquisa, que não avalia se a participação do maior acionista corresponde à participação do CEO. Esta limitação se deve à falta de previsão legal para a divulgação do percentual de participação individual dos membros da diretoria executiva e Conselho de Administração, não sendo possível avaliar quanto cada membro da administração possui do capital da empresa.

Ao mesmo tempo, a presença de um controlador pode ser responsável pelo efeito entrincheiramento, em que o maior acionista usa sua influência para expropriar a riqueza dos acionistas minoritários. Nesse caso, o CEO estaria agindo para maximizar a riqueza do acionista majoritário e, sendo assim, não seria substituído. Denis, Denis e Sarin (1997), Mellone Jr e Saito (2004) e Lau, Sinnadurai e Wright (2011) encontraram uma associação positiva entre a probabilidade de turnover e a presença de um acionista controlador, porém, apenas no primeiro trabalho esta associação foi significante estatisticamente.

No que se refere às interações das variáveis 𝑀𝑎𝑖𝑜𝑟𝑂𝑁 𝑖𝑡 e 𝑀𝑎𝑖𝑜𝑟𝑇𝑂𝑇 𝑖𝑡 com as proxies para o desempenho empresarial, percebe-se que a maioria dos modelos apresentou significância estatística. Nos modelos de 16 a 20, para a interação entre 𝑀𝑎𝑖𝑜𝑟𝑂𝑁 𝑖𝑡 e 𝐷𝐸𝑆 𝑖𝑡−1 , apesar de observarmos sinais positivos, a significância da maioria dos modelos foi baixa (10%). Deste modo, não é possível afirmar que na ocasião de um baixo desempenho, empresas com participação societária com direito a voto mais concentrada substituem o CEO do cargo com menor frequência.

Quando considerado o acionista com o maior percentual de ações totais ( 𝑀𝑎𝑖𝑜𝑟𝑇𝑂𝑇 𝑖𝑡 ), as interações mostraram coeficientes também positivos, de forma similar aos resultados encontrados para a variável de ações ON, indicando que a concentração acionária diminui a probabilidade de turnover do CEO quando da ocorrência de um baixo desempenho. Estes resultados são divergentes de Denis, Denis e Sarin (1997) e Mellone Jr e Saito (2004) que descobriram que os acionistas controladores têm o poder de disciplinar as atividades da administração. Os resultados mostram ainda que, no caso da amostra em questão, o CEO dificilmente é removido do cargo em razão do desempenho quando há um grande acionista que detém participação relevante na empresa.

A variável dummy para Idade apresentou coeficientes positivos e estatisticamente significantes em todos os modelos analisados. Esses resultados indicam que novamente o fator idade afetou a probabilidade de turnover do CEO, provavelmente devido a aposentadoria ou migração para o Conselho de Administração. Por fim, a variável que representa o tamanho da empresa não apresentou significância estatística em nenhum dos modelos da Tabela 4.

Tabela 4:

Concentração acionária, turnover do CEO e desempenho da empresa

Notas: apresenta-se o coeficiente e o erro padrão (entre parênteses). O RAjIBOVit-1 é o Retorno da Ação ajustado pelos proventos em relação ao IBOV; RIbovit-1 é o Retorno da Ação em relação ao IBOV; RAjIbrxit-1 é o Retorno da Ação ajustado pelos proventos em relação ao IBrX100; RIbrxit-1 é o Retorno da Ação em relação ao IBrX100; ROAit é o Retorno sobre o Ativo Total do início do período; MaiorONit é a proporção de ações com direito de voto do maior acionista; MaiorTotalit é a proporção de ações totais do maior acionista; IDit é uma variável dummy para CEOs com idade de 66 anos ou mais; TAMit é o logaritmo dos ativos totais; * significante a 10%; ** a 5%; e *** a 1%

5 Considerações Finais

Em um ambiente empresarial que prioriza os resultados, nem sempre a meritocracia desempenha seu papel na avaliação de desempenho e continuidade dos ocupantes de altos cargos de gestão das empresas. Nesse contexto, este trabalho teve o objetivo de investigar como algumas estruturas de poder podem influenciar no processo de monitoração e avaliação de desempenho da gestão. Mais especificamente, analisou-se a relação entre a existência de turnover do CEO, o desempenho empresarial, a estrutura do Conselho de Administração e a concentração acionária das empresas listadas no Índice Brasil (IBrX100) da B3.

Convergente com outros trabalhos sobre esse tema, buscou-se inferir sobre a relação entre o desempenho empresarial e a probabilidade de turnover do CEO. Os resultados mostraram que o desempenho está negativamente correlacionado com a probabilidade de turnover, onde um fraco retorno acionário em relação ao retorno de mercado. Medidas de retorno contábil também foram utilizadas, onde a baixa lucratividade aumenta a probabilidade de o CEO ser deposto de seu cargo. Os resultados são convergentes com os trabalhos de Coughlan e Schmidt (1985), Weisbach (1988) e Goyal e Park (2002).

Em se tratando da estrutura do Conselho de Administração, tido como o principal órgão de monitoramento das atividades da alta gestão de uma companhia, pesquisou-se acerca da influência dos conselheiros independentes no turnover dos CEOs. Ao contrário do previsto, as análises não mostraram significância estatística para essa variável, o que indica que os conselheiros independentes não exercem influência na probabilidade de turnover do CEO ou na sensibilidade de sua substituição em função do desempenho da empresa. Os resultados contrariam os achados de Weisbach (1988), que observou uma maior probabilidade de turnover do CEO ligado a um baixo desempenho, quando o Conselho era formado por maioria de membros independentes.

Uma hipótese para a explicação desse resultado inesperado é a relação entre as variáveis independentes, em que a formação de um conselho independente pode estar correlacionada com outros fatores que diminuem a sensibilidade do turnover do CEO ao desempenho e restringem a efetividade das ações dos conselheiros, como a dualidade e a concentração acionária. Estes dois fatores reduziriam o benefício dos conselheiros independentes como agentes que melhor monitoram as atividades da administração. Ainda, não se pode descartar a existência de uma relação não linear, ou mesmo que esta relação esteja sendo influenciada por fatores endógenos à empresa.

A dualidade, por sua vez, se revelou uma vantagem que o CEO possui para obter maior poder e influência sobre os outros membros do Conselho e acionistas para barganhar a sua continuidade no cargo mesmo quando as companhias possuem um baixo desempenho. Os resultados para essa variável se mostraram significantes, pois a dualidade CEO/Chairman diminui a probabilidade de ele sofrer turnover, semelhante ao encontrado por Goyal e Park (2002) e Mellone Jr e Saito (2004). Porém, quando analisado este fato e sua interação com o retorno, não foram encontrados resultados significantes, o que indica que a dualidade pode estar relacionada à manutenção do cargo do CEO, mas essa dualidade não esteja relacionada a um desempenho diferenciado da firma.

Observa-se, ainda, que a presença de um acionista controlador pode diminuir a probabilidade de turnover do CEO em razão de baixo desempenho, ao contrário do destacado por Denis, Denis e Sarin (1997) e Mellone Jr e Saito (2004). Esses resultados mostram que os acionistas controladores estão utilizando seus direitos de voto para restringir mudanças na administração, podendo prejudicar interesses dos acionistas minoritários por uma gestão mais eficiente. Isso evidencia a fraca proteção aos acionistas minoritários em empresas onde há um acionista controlador, uma vez que há maior margem para expropriação da riqueza dos minoritários quando são tomadas decisões que beneficiam principalmente os acionistas controladores.

Por fim, destaca-se que esses resultados se limitam à amostra analisada, não devendo ser tomados como respostas definitivas ao problema investigado. É importante considerar suas limitações, como a identificação de existência de turnover, que considerou apenas o fato de haver ou não sua ocorrência, sem abordar questões como o tempo de mandato ou o tempo que o CEO esteve no cargo. Informações deste tipo geralmente não são divulgadas pelas empresas em seus formulários de referência ou o são de maneira incompleta, sem especificar a data que o CEO ingressou na empresa ou no cargo em questão. Consideramos que é grande a chance de que, ao final do contrato de gestão, a empresa empregue esforços para manter sua equipe de administração no caso de ela ter gerado resultados satisfatórios. Sendo assim, a não renovação do contrato de gestão para períodos seguintes estaria em sua maior parte ligado a resultados insatisfatórios.

Ao mesmo tempo, não foi possível separar na amostra os turnovers que ocorreram em razão de baixo desempenho ou por outras razões, como aposentadoria, problemas de saúde ou dissidências contratuais. Tentou-se controlar o efeito da aposentadoria pela inclusão de uma variável categórica que representa os CEOs com idade de 66 anos ou acima, conforme literatura adjacente. Weisbach (1988) afirma ainda que as empresas dificilmente divulgam a real razão por trás da substituição dos seus principais executivos, muitas vezes comunicando razões diferentes daquelas que levaram em consideração ao destituir seu principal executivo. Também é importante considerar a amostra analisada e os instrumentos utilizados para a mensuração do desempenho, que representam fenômenos econômicos aproximados.

Todavia, destaca-se que tais limitações não invalidam o estudo, pois o mesmo não tem a intenção de oferecer um modelo preditivo, mas apenas uma análise contextual da amostra no período em questão. Ademais, destacamos sua robustez metodológica e relevantes evidências empíricas, dada a escassez de estudos no Brasil que analisam este fenômeno sob o prisma do desempenho. Pesquisas futuras podem examinar a continuação do CEO na empresa após a sua saída do cargo, pois muitos deles permanecem como membros do Conselho de Administração devido ao conhecimento adquirido sobre as atividades da empresa. Também, a análise sob o aspecto do período de mandato, o que exigiria a exploração dos dados por um método de análise diferente do utilizado neste estudo. Outros estudos podem investigar também o processo de sucessão desses executivos e a variação de desempenho nas empresas e a influência de outros mecanismos de controle interno e externo na sensibilidade do turnover ao desempenho.

Referências

ANDRADE, L. P.; SALAZAR, G. T.; CALEGÁRIO, C. L. L.; SILVA, S. S. Governança corporativa: uma análise da relação do Conselho de Administração com o valor de mercado e desempenho das empresas brasileiras. Revista de Administração Mackenzie, v. 10, n. 4, p. 4-31, 2009. http://dx.doi.org/10.1590/S1678-69712009000400002

BRICKLEY, J. A.; COLES, J. L.; JARRELL, G. Leadership structure: separating the CEO and Chairman of the board. Journal of Corporate Finance, v. 3, n. 3, p. 189-220, 1997. https://doi.org/10.1016/S0929-1199(96)00013-2

CHENG, S. Board size and the variability of corporate performance. Journal of Financial Economics, v. 87, n. 1, p. 157-176, 2008. https://doi.org/10.1016/j.jfineco.2006.10.006

CORREIA, T. S.; SILVA, M. N. F.; MARTINS, O. S. Qualidade da governança corporativa das empresas no mercado brasileiro. ConTexto, v. 16, n. 33, p. 4-19, 2016.

COUGHLAN, A. T.; SCHMIDT, R. M. Executive compensation, management turnover, and firm performance: an empirical investigation. Journal of Accounting and Economics, v. 7, n. 1, p. 43-66, 1985. https://doi.org/10.1016/0165-4101(85)90027-8

CUNHA, A. S. L.; MARTINS, O. S. Reflexo das características do Conselho de Administração no endividamento de companhias abertas no Brasil. Revista de Governança Corporativa, v. 2, n.1, p. 37-65, 2015.

DENIS, D. J.; DENIS, D. K.; SARIN, A. Ownership structure and top executive turnover. Journal of Financial Economics, v. 45, n. 2, p. 193-221, 1997. https://doi.org/10.1016/S0304-405X(97)00016-0

DEFOND, M. L.; PARK, C. W. The effect of competition on CEO turnover. Journal of Accounting and Economics, v. 27, p. 35-56, 1999. https://doi.org/10.1016/S0165-4101(98)00044-5

EISFELDT, A. L.; KUHNEN, C. M. CEO turnover in a competitive assignment framework. Journal of Financial Economics, v. 109, n. 2, p. 351-372, 2013. https://doi.org/10.1016/j.jfineco.2013.02.020

EVANS, J. H.; NAGARAJAN, N. J.; SCHLOETZER, J. D. CEO turnover and retention light: Retaining former CEOs on the board. Journal of Accounting Research, v. 48, n. 5, p. 1015-1047, 2010. https://doi.org/10.1111/j.1475-679X.2010.00383.x

FAMA, E. F. Agency problems and the theory of the firm. The Journal of Political Economy, v. 88, n. 2, p. 288-307, 1980. https://doi.org/10.1086/260866

FAMA, E. F.; JENSEN, M. C. Separation of ownership and control. Journal of Law and Economics, v. 26, n. 2, p. 301-325, 1983. https://doi.org/10.1086/467037

FERREIRA, T. S. V.; MARTINS, O. S. Estrutura de propriedade e controle e desempenho corporativo nos principais mercados de capitais da América Latina. REUNIR: Revista de Administração, Contabilidade e Sustentabilidade, v. 6, n. 3, p. 1-19, 2016.

GOYAL, V. K., & PARK, C. W. Board leadership structure and CEO turnover. Journal of Corporate Finance, v. 8, n. 1, p. 49-66, 2002. https://doi.org/10.1016/S0929-1199(01)00028-1

JENSEN, M. C.; MECKLING, W. H. Theory of the firm: managerial behaviour, agency costs and ownership structure. Journal of Financial Economics, v. 3, n. 4, p. 305-360, 1976. https://doi.org/10.1016/0304-405X(76)90026-X

JENSEN, M. C. The modern industrial revolution, exit, and the failure of internal control systems. Journal of Finance, v. 48, n. 3, p. 831-880, 1993. https://doi.org/10.1111/j.1540-6261.1993.tb04022.x

JENTER, D.; KANAAN, F. CEO turnover and relative performance evaluation. The Journal of Finance, v. 70, n. 5, p. 2155-2184, 2015. https://doi.org/10.1111/jofi.12282

KAPLAN, S. N.; MINTON, B. A. How has CEO turnover changed? International Review of Finance, v. 12, n. 1, p. 57-87, 2012. https://doi.org/10.1111/j.1468-2443.2011.01135.x

KOTHARI, S. P.; RAMANNA, K.; SKINNER, D. J. Implications for GAAP from an analysis of positive research in accounting. Journal of Accounting and Economics, v. 50, n. 2, p. 246-286, 2010. https://doi.org/10.1016/j.jacceco.2010.09.003

LAU, J.; SINNADURAI, P.; WRIGHT, S. Corporate governance and chief executive officer dismissal following poor performance: Australian evidence. Accounting and Finance, v. 49, n. 1, p. 161-182, 2009. https://doi.org/10.1111/j.1467-629X.2008.00278.x

LA PORTA, R.; LOPEZ-DE-SILANES, F.; SHLEIFER, A.; VISHNY, R. W. Legal determinants of external finance. TheJournal of Finance, v. 52, n. 3, p. 1131-1150, 1997. http://dx.doi.org/10.1111/j.1540-6261.1997.tb02727.x

LA PORTA, R.; LOPEZ-DE-SILANES, F.; SHLEIFER, A.; VISHNY, R. W. Law and finance. Journal of Political Economy, v. 106, n. 6, p. 1113-1155, 1998. https://doi.org/10.1086/250042

LEL, U.; MILLER, D. P. International cross-listing, firm performance, and top management turnover: a test of the bonding hypothesis. The Journal of Finance, v. 63, n. 4, p. 1897-1937, 2008. https://doi.org/10.1111/j.1540-6261.2008.01377.x

MELLONE JR, G.; SAITO, R. Monitoramento interno e desempenho da empresa: determinantes de substituição de executivos em empresas de capital aberto no Brasil. Revista de Administração, v. 39, n. 4, p. 385-397, 2004.

MENDES-DA-SILVA, W.; MORAES, W. F. A. Punidos por baixo desempenho: impactos da governança corporativa sobre o turnover de executivos no Brasil. Organizações e Sociedade, v. 13, n. 36, p. 125-143, 2006. http://dx.doi.org/10.1590/S1984-92302006000100007

SHLEIFER, A.; VISHNY, R. W. Large shareholders and corporate control. Journal of Political Economy, v. 94, n. 3, p. 461-488, 1986. https://doi.org/10.1086/261385

SHLEIFER, A.; VISHNY, R. W. A survey of corporate governance. The Journal of Finance, v. 52, n. 2, p. 737-783, 1997. http://dx.doi.org/10.1111/j.1540-6261.1997.tb04820.x

WEISBACH, M. S. Outside directors and CEO turnover. Journal of Financial Economics, v. 20, n. 1-2, p. 431-460, 1988. https://doi.org/10.1016/0304-405X(88)90053-0

WIERSEMA, M. F.; ZHANG, Y. CEO dismissal: the role of investment analysis. Strategic Management Journal, v. 32, n. 11, p. 1161-1182, 2011. https://doi.org/10.1002/smj.932

Autor notes

c.andre.mv@gmail.comorleansmartins@yahoo.com.br