Resumo: O objetivo do estudo é analisar a relação entre a percepção dos contadores públicos sobre as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSPs) e as características dos contadores e dos municípios do Estado de Santa Catarina. Para tanto, foi realizada uma pesquisa descritiva, de levantamento e quantitativa que compreendeu os 295 contadores públicos dos municípios do Estado de Santa Catarina. A amostra foi obtida por meio da aplicação de questionário aos contadores públicos, totalizando 46 respondentes. Na análise dos dados aplicou-se estatística descritiva, Correlação de Spearman e ANACOR. Os resultados apontam que a maioria dos municípios investigados iniciou o processo de adoção das NBC TSPs em 2014, sendo que o nível de escolaridade (GRAESC), a responsabilidade pela escrita contábil (RESP) e o número de entidades sob responsabilidade do contador (ESCRIT) apresentaram-se associadas com a percepção dos contadores públicos sobre as mudanças na adoção das NBC TSPs, as quais podem facilitar bem como criar resistências ao processo de adoção das novas normas.

Palavras-chave: Percepção dos contadores públicosPercepção dos contadores públicos,Setor públicoSetor público,Adoção às NBC TSPsAdoção às NBC TSPs.

Abstract: The objective of the study is to analyze the relationship between the perception of certified public accountants about Brazilian Accounting Standards Applied to the Public Sector (NBC TSPs) and the characteristics of accountants and municipalities in the Santa Catarina State. To that end, a descriptive, survey and quantitative research was carried out that comprised the 295 certified public accountants of the municipalities in the Santa Catarina State. The sample was obtained through the application of a questionnaire to public accountants, totaling 46 respondents. Descriptive statistics, Spearman’s Correlation and Correspondence Analysis (ANACOR) were applied to analyze the data. The results indicate that most of the municipalities investigated started the process of adopting the NBC TSPs in 2014, with the level of education (GRAESC), the responsibility for bookkeeping (RESP) and the number of entities under the responsibility of the accountant (ESCRIT) associated with the perception of public accountants about changes in the adoption of NBC TSPs, which may facilitate and create resistance to the process of adopting new standards.

Keywords: Perception of certified public accountants, Public sector, Adoption of accounting standards.

Resumen: El objetivo de este estudio fue analizar la relación entre la percepción de los contadores públicos sobre las Normas Brasileñas de Contabilidad Aplicadas al Sector Público (NBC TSPs), las características de los contadores y de los municipios del Estado de Santa Catarina. Para tal fin, fue realizada una investigación cuantitativa y descriptiva, con levantamiento que compriendió los 295 contadores públicos de los municipios del Estado de Santa Catarina. La muestra se obtuvo a través de un cuestionario aplicado a contadores públicos, totalizando 46 encuestados. Para el análisis de datos fue utilizada la estadística descriptiva, la Correlación de Spearman y el análisis de correspondencias (ANACOR). Los resultados muestran que la mayoría de los municipios investigados comenzó el proceso de adopción de las NBC TSPs en 2014, y que el nivel de educación (GRAESC), la responsabilidad por llevar la escrita contable (RESP) y el número de entidades bajo responsabilidad del contador (ESCRIT) se mostraron asociadas a la percepción de los contadores públicos sobre la adopción de las NBC TSPs, las mismas que pueden facilitar, bien como crear resistencia al proceso de adopción de las nuevas normas.

Palabras clave: Percepción de contadores públicos, Sector público, Adopción de normas de contabilidad.

Artigos

Percepção dos contadores públicos do Estado de Santa Catarina em relação às Normas Brasileiras de Contabilidade aplicadas ao setor público

Santa Catarina’s public accountants’ perception about the Brazilian accounting standards applied to the public sector

Percepción de los contadores públicos del Estado de Santa Catarina en relación con las Normas Brasileñas de Contabilidad aplicadas al sector público

Universidade Federal de Santa Catarina

Recepção: 31 Dezembro 2016

Revised document received: 29 Junho Abril 2017

Aprovação: 15 Outubro 2018

As entidades do setor público se caracterizam por promover o bem coletivo e desenvolver ações para o bem-estar social, com recursos oriundos de pessoas físicas ou jurídicas pertencentes a sua jurisdição ou derivados de transferências de outras esferas governamentais. A partir deste pressuposto, as entidades governamentais devem prestar contas das ações tomadas e desenvolvidas por meio dos recursos recebidos, de forma a promover a transparência pública e a prestação de contas (SLOMSKI, 2005; LOPES et al., 2010; ANDRADE, 2012).

Oliveira, Silva e Moraes (2008) argumentam que o atual contexto político e econômico conduz à maior necessidade de geração de informações seguras e confiáveis, que possam satisfazer os diversos usuários internos e externos. Assim, parte-se do pressuposto de que a transparência é um meio de acesso à gestão democrática. De acordo com Piccoli e Klann (2015), a transparência pública vai além do princípio constitucional da publicidade, pois a informação, além de ser pública, deve ser relevante, compreensível, segura, acessível e servir como instrumento de acompanhamento da gestão.

Assim, a necessidade de transparência nas informações divulgadas pelo setor público tem contribuído para diversas discussões a respeito da harmonização das normas de contabilidade. A avaliação, a convergência e a revisão dos procedimentos contábeis são fatores imprescindíveis e desafiadores, tornando-se assunto de discussão dos governantes de diversos países (LOPES et al., 2010; MACÊDO et al., 2010; MACÊDO; KLANN, 2014). Desta forma, Darós e Pereira (2009), Toudas, Poutos e Balios (2013) e Oulasvirta (2014) argumentam que a convergência das normas contábeis se tornou uma necessidade imposta pela integração dos mercados e pela exigência de investidores e credores.

Nesse sentido, o International Public Sector Accounting Standards Board (IPSASB) desenvolveu as International Public Sector Accounting Standards (IPSASs), normas de contabilidade internacional que estabelecem critérios de reconhecimento, mensuração e apresentação, bem como requisitos de divulgação para transações e eventos nas demonstrações financeiras de entidades do setor público (IFAC, 2010). No Brasil, a harmonização das normas contábeis aplicadas ao setor público está sob responsabilidade do Conselho Federal de Contabilidade (CFC), porém há evidencias de que o setor público brasileiro ainda está se adequando à harmonização, padronização e convergência das normas nacionais de contabilidade às normas internacionais (CFC, 2008; DARÓS; PEREIRA, 2009; RIBEIRO FILHO et al., 2010; VICENTE; MORAIS; PLATT NETO, 2012; FERREIRA; MARCHESINI, 2012; SOUZA et al., 2013).

A harmonização, padronização ou convergência das normas contábeis públicas vem sendo objeto de diversos estudos a nível internacional (FUNNELL, 1990; GE; LIN, 1993; GORDON et al., 2002; PÉREZ; LÓPEZ-HERNÁNDEZ, 2003; HYNDMAN; CONNOLLY, 2011; ROSSI; TREQUATTRINI, 2011; ILIE; MIOSE, 2012; GROSSI; SOVERCHIA; 2011; HYNDMAN et al., 2014). Os resultados desses estudos apontam que a reforma no setor público em âmbito internacional proporciona uma maior aproximação entre o gestor público e a sociedade, por meio da prestação de contas e da transparência pública.

Em âmbito nacional, alguns estudos já analisaram a relação entre as alterações trazidas pelas NBC TSPs e as legislações anteriores (DARÓS; PEREIRA, 2009; RIBEIRO FILHO et al., 2010; VICENTE; MORAIS; PLATT NETO, 2012;); comparações entre as demonstrações contábeis conforme a NBC T 16.6 em relação às demonstrações exigidas pela Lei nº 4.320/64 (LOPES et al., 2010); a adoção do regime de competência (CRUVINEL; LIMA, 2011; SOUZA et al., 2013); avaliar a preparação de uma prefeitura específica para o processo de convergência contábil das NBC TSPs (NUNES; ALMEIDA; COSTA, 2015); convergência contábil nas instituições federais do Brasil (RIBEIRO; BIZERRA, 2011); e análise das normas nas unidades da federação do Brasil (MACÊDO; KLANN, 2014).

Por fim, Carneiro, Pedro Filho e Souza (2014), Melo e Ayres (2014), Melo, Prieto e Andrade (2014), Piccoli e Klann (2015) Tres e Rissardo (2015) investigaram a percepção dos contadores públicos em relação ao processo de adoção das NBC TSPs, no entanto, foram limitados quanto à amostra utilizada, caracterizando-se principalmente pela aplicação do estudo em um único Município ou em regiões de determinado Estado. Portanto, observa-se a incipiência de estudos mais abrangentes, que possam investigar esta questão com um escopo um pouco mais amplo.

Dessa forma, considerando que características particulares dos contadores públicos, bem como aspectos relativos aos municípios podem afetar o processo de adoção das NBC TSPs, a presente pesquisa estabelece a seguinte problemática: qual a relação entre a percepção dos contadores públicos sobre as NBC TSPs e as características dos contadores e dos municípios do Estado de Santa Catarina? Portanto, o objetivo caracteriza-se em analisar a relação entre a percepção dos contadores públicos sobre as NBC TSPs com as características dos contadores e dos municípios do Estado de Santa Catarina, no intuito de verificar se essa percepção está atrelada às características dos respondentes e dos respectivos municípios da amostra.

O estudo se justifica sob o aspecto teórico na contextualização e ampliação das discussões sobre a adoção das NBC TSPs no setor público brasileiro considerando os contadores públicos como agentes intermediadores na relação sociedade e governantes. No âmbito social, a contribuição do estudo pode auxiliar reguladores, tribunais de contas, o CFC e demais entidades ligadas direta ou indiretamente com o tema na avaliação da evolução deste processo no Estado. No contexto empírico, justifica-se por apresentar a percepção dos contadores públicos sobre as mudanças trazidas pelas NBC TSPs, além de traçar um perfil desejado para esse profissional, que contribua para o sucesso de adoção das novas normas no setor público.

Macêdo et al. (2010) destacam que o processo de convergência deve proporcionar uma conscientização mais eficaz no envolvimento dos profissionais ligados à área pública e dos atores envolvidos no processo. A falta de conhecimento por parte dos profissionais, gestores e sociedade representa um atraso no processo de adoção das NBC TSPs.

Amaral, Roncalio e Alberton (2013), Nunes, Almeida e Costa (2015) e Tres e Rissardo (2015) demonstraram que as maiores dificuldades encontradas pelos profissionais do setor público, referem-se ao levantamento patrimonial e à inclusão dos ativos de infraestrutura ao patrimônio público, para se obter uma correta evidenciação patrimonial. A adoção de um padrão contábil único em todos os países não é simples, pois deve-se considerar questões políticas e culturais que influenciam e dificultam o processo de convergência (MORAIS; PLATT NETO, 2011).

No contexto das mudanças trazidas pelas NBC TSPs ao setor público, os municípios e os profissionais contábeis deparam-se com um conjunto de necessidades, como: mudanças na rotina de longos anos, carência de profissionais especializados na área, capacitação e qualificação dos contadores públicos, adaptação de sistemas inadequados para atender as novas exigências contábeis, indisponibilidade de informações por parte de órgãos reguladores (STN, CFC), adoção do regime de competência, mensuração e evidenciação de bens patrimoniais(AMARAL; RONCALIO; ALBERTON, 2013; NUNES; ALMEIDA; COSTA, 2015).

Neste referencial teórico são abordados temas que embasam conceitualmente a problemática da pesquisa em questão. Inicialmente apresentam-se as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, seguida de estudos correlatos sobre as NBC TSPs no setor público brasileiro. Para tanto, realizou-se a pesquisa em diversas bases, como: Science Direct, Scopus, SPELL: Scientific Periodicals Electronic Library e Portal de Periódicos CAPES, com o uso de palavras-chave, como “public accounting”, “accounting applied to the public sector”, “public sector”, “standards applied to the public sector”, “perception of public accountants”, “contabilidade pública”, “setor público”, “NBC TSP” e “percepção dos contadores públicos sobre as NBC TSP, além de consultas realizadas no portal da Secretária do Tesouro Nacional, Conselho Federal de Contabilidade e International Public Sector Accounting Standards (IPSASs).

A harmonização, padronização e convergência no Brasil está em discussão no âmbito do Conselho Federal de Contabilidade (CFC), que criou o comitê gestor de convergência no intuito de promover a harmonização das Normas Brasileiras de Contabilidade no Setor Público (DARÓS; PEREIRA, 2009; RIBEIRO FILHO et al., 2010; VICENTE; MORAIS; PLATT NETO, 2012; FERREIRA; MARCHESINI, 2012; SOUZA et al., 2013).

Com o objetivo de promover as adequações necessárias à convergência aos padrões internacionais de contabilidade, o Decreto nº 6.976, de outubro de 2009 estabeleceu:

a) Normas e procedimentos contábeis para a Federação, por meio da elaboração, discussão, aprovação e publicação do Manual de Contabilidade Aplicada ao Setor Público (MCASP);

b) Manter e aprimorar o Plano de Contas Aplicado ao Setor Público (PCASP);

c) Padronizar as prestações de contas e os relatórios e demonstrativos de gestão fiscal, por meio da elaboração, discussão, aprovação e publicação do Manual de Demonstrativos Fiscais (MDF);

d) Disseminar, por meio de planos de treinamento e apoio técnico, os padrões estabelecidos no MCASP e no MDF para União, os Estados, o Distrito Federal e os Municípios; e

e) Elaborar as demonstrações contábeis consolidadas da União e demais relatórios destinados a compor a prestação de contas anual do Presidente da República.

Tais mudanças na Contabilidade Aplicada ao Setor Público (CASP), trouxeram a necessidade de rever algumas práticas adotadas, como o controle de registro da gestão orçamentário que passa a adequar-se a um controle patrimonial, o regime misto ou regime de caixa, também passa a dar lugar ao regime de competência, entre outros ajustes que já foram realizados. Deste modo, a Portaria STN nº 634/2013, destaca a implementação do Plano de Contas Aplicado ao Setor Público (PCASP) e das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP). Na sequência das reformas contábeis a Secretária do Tesouro Nacional (STN) editou o Plano de Implantação dos Procedimentos Contábeis Patrimoniais (PIPCP), dando continuidade ao processo de convergência da CASP aos padrões internacionais.

Portanto, o objetivo da STN com a introdução do PIPCP é estabelecer prazos no intuito de agilizar a consolidação das contas públicas e validação de dados do Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro (Siconfi). Deste modo, o setor público brasileiro busca a padronização e convergência dos procedimentos contábeis adotados na Federação, considerando os aspectos legais, permitindo a comparabilidade entre os entes da Federação (União, Estados, Distrito Federal e Municípios), e a adequada consolidação das contas públicas e a instrumentalização do controle público interno, externo e social.

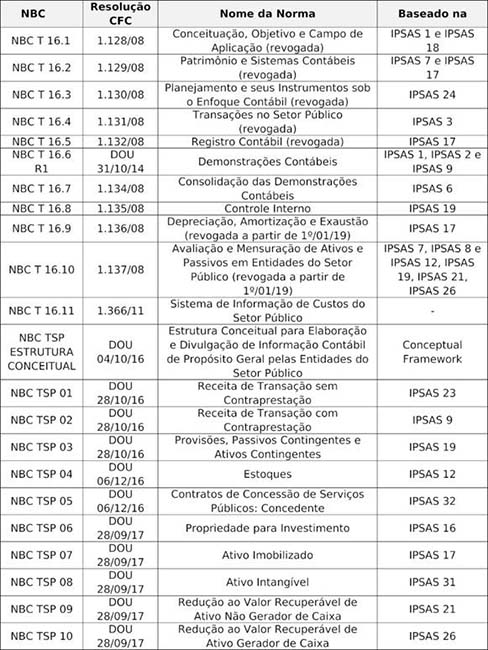

Assim, a partir das 40 IPSASs elaboradas pelo IPSASB, o Brasil inspirou-se para constituir as NBC T16. Após algumas revogações e aprovações ocorridas, além das NBC T16 inspiradas, apresentam-se no Quadro 1as NBC TSPs convergidas.

O CFC emitiu as Resoluções nº 1.128/08 a nº 1.137/08, correspondentes às NBC T 16.1 a NBC T 16.10, que tratam dos conceitos, objetivos, campo de aplicação das normas, patrimônio, planejamento, registro contábil, demonstrações contábeis, entre outros temas relevantes para o setor público. Por fim, em 2011 o CFC aprovou a NBC T 16.11 sob a Resolução CFC nº 1.366, que trata dos sistemas de informação de custos no setor público. Atualmente, as NBC T16.1 a 16.5 foram revogadas, conforme demonstrado no Quadro1, enquanto as NBC T16.9 e NBC T16.10, serão revogadas a partir de 1º/01/19.

Quadro 1

Relação das NBC T16 inspiradas e NBC TSPs convergidas às IPSAs

Fonte: Adaptado do Conselho Federal de Contabilidade (2008, 2011, 2016 e 2017)

Portanto, a NBC T 16.6, demonstrações contábeis, primeiramente aprovada pela Resolução CFC nº 1.133/08, a qual teve posteriores alterações passando a ser denominada de NBC T 16.6 (R1), estabelece as demonstrações contábeis a serem elaboradas e divulgadas pelas entidades do setor público, as quais compreendem: (a) Balanço Patrimonial; (b) Balanço Orçamentário; (c) Balanço Financeiro;(d) Demonstração das Variações Patrimoniais; (e) Demonstração dos Fluxos de caixa; (f) Demonstração das Mutações do Patrimônio Líquido; e (g) Notas Explicativas (NBC T 16.6 - R1).

A Resolução CFC nº 1.134/08 aprovou a NBC T 16.7, que trata da Consolidação das Demonstrações Contábeis, processo que ocorre pela soma ou agregação de saldos ou grupo de contas entre entidades, formando uma unidade contábil consolidada. A NBC T 16.8 Controle Interno determina que o controle interno sob o enfoque contábil compreende o conjunto de recursos, métodos, procedimentos e processos adotados pela entidade do setor público (RESOLUÇÃO CFC nº 1.135/08).

A partir da Resolução CFC nº 1.136/08 o setor publicou passou a efetuar o levantamento de todos os bens patrimoniais tangíveis, intangíveis e de exaustão para após aplicar o tratamento de depreciação, amortização e exaustão, conforme solicitado pela NBC T 16.9. A NBC T 16.10, trata da Avaliação e Mensuração de Ativos e Passivos em Entidade do Setor Público. A norma considera a avaliação patrimonial como a atribuição de valor monetário a itens do ativo e do passivo decorrentes de julgamento fundamentado por meio da razoabilidade, da interpretação e evidenciação dos atos e fatos administrativos. Cabe à mensuração a constatação do valor monetário para cada item do ativo e passivo decorrente da aplicação de procedimentos técnicos suportados em análises qualitativas e quantitativas (RESOLUÇÃO CFC nº 1.137/08).

Por fim, a Resolução CFC nº 1.366/11 aprovou a NBC T 16.11, sobre Sistemas de Informação de Custos no Setor Público. A norma estabelece a conceituação, mensuração e evidenciação dos custos no setor público, o qual é apresentado como Subsistema de Informação de Custos do Setor Público (SICSP) nesta norma. “O SICSP registra, processa e evidencia os custos de bens e serviços e outros objetos de custos, produzidos e oferecidos a sociedade pela entidade pública” (CFC, 2011).

Em 2016 e 2017, o CFC realizou a convergência da NBC TSP Estrutura Conceitual e das NBC TSP 01 a NBC TSP 10 às IPSASs, também demonstrado no Quadro 1. A NBC TSP Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público estabelece os conceitos que devem ser aplicados no desenvolvimento das demais Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP) do Conselho Federal de Contabilidade (CFC) destinados às entidades do setor público para elaboração e à divulgação dos relatórios contábeis (CFC 2018).

A NBC TSP 01 - Receita de Transação sem Contraprestação, estabelece as exigências, para fins de demonstrações contábeis, para a receita proveniente de transações sem contraprestação, exceto para aquelas sem contraprestação que dão origem à combinação de entidades (NBC TSP 01). Enquanto a NBC TSP 02 - Receita de Transação com Contraprestação, descreve o tratamento contábil das receitas provenientes de transações e eventos com contraprestação (NBC TSP 02).

A definição de provisões, ativos e passivos contingentes e a identificação de circunstâncias nas quais as provisões devam ser reconhecidas, mensuradas e evidenciadas, estão regulamentadas na NBC TSP 03 - Provisões, Passivos Contingentes e Ativos Contingentes, bem como as informações acerca de ativos e passivos contingentes que devam ser divulgados em notas explicativas (NBC TSP 03).

Para o tratamento contábil dos estoques no setor público, aprovou-se a NBC TSP 04 - Estoques, que se fundamenta na contabilização dos estoques quanto ao valor do custo a ser reconhecido como ativo e mantido nos registros até que as respectivas receitas sejam reconhecidas. Também fornece orientação sobre o método e os critérios usados para atribuir custos aos estoques (NBC TSP 04).

A NBC TSP 05 - Contratos de Concessão de Serviços Públicos: Concedente, determina a forma de contabilização dos contratos de concessão pela ótica da concedente, entidade do setor público que confere à concessionária o direito de exploração dos serviços providos pelo ativo da concessão (NBC TSP 05). Já a NBC TSP 06 - Propriedade para Investimento, estabelece o tratamento contábil de propriedades para investimento, isto é, a propriedade mantida para auferir receitas de aluguel ou para valorização do capital, e os respectivos requisitos de divulgação (NBC TSP 06).

A NBC TSP 07 - Ativo Imobilizado estabelece o tratamento contábil para ativos imobilizados, no que tange o reconhecimento dos ativos, a determinação dos seus valores contábeis e os valores de depreciação e de perdas por redução ao valor recuperável a serem reconhecidos em relação a eles (NBC TSP 07). O CFC também aprovou a NBC TSP 08 - Ativo Intangível, que visa estabelecer o tratamento contábil dos ativos intangíveis que não são abrangidos especificamente em outra norma. Deste modo, o ativo intangível é reconhecido se, e somente se, os critérios especificados forem atendidos. A norma também especifica como mensurar e divulgar esses ativos (NBC TSP 08).

Por fim, a NBC TSP 09 - Redução ao Valor Recuperável de Ativo Não Gerador de Caixa, descreve os procedimentos que a entidade deve aplicar para determinar se o ativo não gerador de caixa é objeto de redução ao valor recuperável e assegurar que as perdas por redução ao valor recuperável sejam reconhecidas. A norma também especifica a reversão de perdas e a respectiva divulgação pela entidade (NBC TSP 09). Enquanto, a NBC TSP 10 - Redução ao Valor Recuperável de Ativo Gerador de Caixa, trata especificamente dos ativos geradores de caixa e auxilia para determinar se o ativo gerador de caixa é objeto de redução ao valor recuperável e assegurar que as perdas por redução ao valor recuperável sejam reconhecidas. Esta norma também, igualmente a NBC TSP 09, especifica a reversão de perdas e a respectiva divulgação pela entidade (NBC TSP 10).

Deste modo, com a introdução das NBC TSPs, o CFC contribuiu para uniformizar as práticas e procedimentos contábeis necessários diante da dimensão e diversidade da estrutura técnico-política da administração pública brasileira (MELO; AYRES, 2014).

Segundo Darós e Pereira (2009), as NBC TSPs são instrumento para elevar a eficácia e efetividade das leis quanto aos seus objetivos de promover o planejamento, a transparência e a responsabilidade da gestão fiscal. Os resultados encontrados sobre as inovações das novas normas estão no reconhecimento de receitas e despesas sob a ótica do regime de competência. Ribeiro Filho et al. (2010) destacam que os novos paradigmas propostos pelas NBC TSPs em relação ao alinhamento às IPSASs demandavam aperfeiçoamento na formação do profissional de contabilidade, nova postura cognitiva que contemplasse novas visões relacionadas com a mensuração de ativos nas entidades do setor público. Diante do exposto, infere-se que o setor público brasileiro ainda está se adequando à convergência às Normas Internacionais de Contabilidade Aplicadas ao Setor Público.

A seguir, apresentam-se estudos nacionais relacionados às NBC TSPs, como os de Darós e Pereira (2009), Crunivel e Lima (2011), Ribeiro e Bizerra (2011), Vicente, Morais e Platt Neto (2012), Melo, Prieto e Andrade (2014) e Piccoli e Klann (2015).

Darós e Pereira (2009) realizaram uma pesquisa com o objetivo de apresentar os principais pontos de cada uma das dez NBC TSPs aprovadas no ano de 2008, bem como destacar as inovações promovidas nos dispositivos que reforçam o cumprimento dos Princípios Fundamentais de Contabilidade, Lei de Responsabilidade Fiscal e Lei Federal nº 4.320/64. Após uma breve discussão sobre cada norma, os autores concluíram que as NBC TSPs são importantes para a implementação de dispositivos contidos na Lei de Responsabilidade Fiscal e na Lei 4.320/64, além da implementação de sistemas de custos e ampliação do controle contábil sobre o cumprimento das metas estabelecidas no planejamento governamental.

Diante das transformações trazidas pelo processo de convergência aos padrões internacionais de contabilidade, Cruvinel e Lima (2011) analisaram a adoção do regime contábil de competência pelo setor público brasileiro sob a perspectiva das NBC TSPs, por meio de uma pesquisa bibliográfica, documental e qualitativa. Os autores concluíram que a adoção do regime de competência integral na Contabilidade Pública brasileira faz com que as informações que antes não eram contempladas possam ser registradas e reconhecidas contabilmente nas demonstrações contábeis do período a que se relacionarem. Porém, em virtude do regime misto adotado por meio da Lei Complementar nº 4.320/64, as entidades públicas podem encontrar dificuldades na adoção do regime de competência.

Ribeiro e Bizerra (2011) investigaram a percepção dos contadores governamentais sobre as melhorias que a contabilidade pode gerar para a gestão pública em decorrência da convergência das NBC TSPs. O estudo caracterizou-se como uma pesquisa descritiva, de levantamento e quantitativa, por meio da aplicação de um questionário. Os resultados apontam que 83% dos contadores acreditam nos benefícios e nas vantagens que estas mudanças produzirão para a Contabilidade Pública e para a gestão pública. No entanto, somente 50% dos contadores estavam acompanhando definitivamente o processo de convergência contábil. Os respondentes não sinalizaram nenhuma desvantagem que poderia recorrer em decorrência das mudanças na Contabilidade Pública. Contudo, enfatizaram benefícios que podem ser gerados, como balanço patrimonial demonstrando a situação patrimonial mais próxima à realidade, melhor acompanhamento físico dos bens patrimoniais, informações transparentes e parametrizadas e melhora na qualidade dos gastos públicos.

Vicente, Morais e Platt Neto (2012) identificaram as implicações e perspectivas da adoção das NBC TSP no modelo de Contabilidade Aplicada ao Setor Público Brasileiro. Por meio de uma pesquisa descritiva, documental e qualitativa, utilizaram dados secundários das NBC TSP e IPSAS, com base no acesso dos sítios eletrônicos do CFC e da IFAC. Os resultados demonstraram o aperfeiçoamento da evidenciação de ativos e passivos, inclusive os contingentes; a implementação do sistema de informações de custos no setor público; e a possibilidade de amplo reconhecimento, avaliação e apresentação dos ativos estatais, como imóveis, infraestruturas e bens de uso comum.

Melo, Prieto e Andrade (2014) analisaram a percepção dos servidores públicos quanto à convergência das NBC TSPs, no município de Uberlândia, Estado de Minas Gerais. Os autores concluíram que apesar da convergência ter iniciado em 2008, os servidores públicos ainda estavam desatualizados para a efetiva convergência contábil aplicada ao setor público, os respondentes entendiam que os órgãos públicos não estavam empenhados para o sucesso da convergência; e os servidores públicos não estavam sendo capacitados para a aplicação das novas normas. Porém, os respondentes concordaram que a convergência às normas internacionais iria trazer benefícios ao setor público, por meio de relatórios que propiciariam mais informações na tomada de decisões, sendo que o reconhecimento do patrimônio nos balanços públicos traria uma representação econômica mais próxima da realidade.

Piccoli e Klann (2015) identificaram a percepção dos contadores púbicos da Região da Associação de Municípios do Meio Oeste (AMMOC) do Estado de Santa Catarina em relação às NBC TSPs, com ênfase nas áreas de: sistema de informação, atualização profissional e a mudança de cultural operacional. Os resultados encontrados apontaram que os profissionais investigados concordavam com a adequação dos sistemas de informações em relação às mudanças da Contabilidade Pública, afirmavam ter amplo conhecimento das NBC TSPs e que o processo de mudança valorizará o contador público, com maior responsabilidade aos profissionais do setor público.

O presente estudo quanto ao seu objetivo caracteriza-se como descritivo, pois ele descreve as características dos respondentes e dos seus respectivos municípios, a percepção desses respondentes sobre a adoção das NBC TSPs e o relacionamento entre essas variáveis.

Em relação ao procedimento para a coleta dos dados, o estudo é de levantamento, os dados necessários advêm das informações coletadas por meio da aplicação de questionários aos contadores públicos dos municípios que compõem a amostra. Quanto à análise dos dados, o tratamento ocorreu com o uso do software estatístico SPSS® 21.0, por meio da aplicação de técnicas de estatística descritiva, correlação de Spearman e análise de correspondência (ANACOR).

O conceito de população, para Martins (2002, p. 43), é intuitivo, “trata-se do conjunto de indivíduos ou objetos que apresentam em comum determinantes características definidas para o estudo”. Assim, é possível delimitar que a população deste estudo compreendeu os 295 contadores públicos do Estado de Santa Catarina, ou seja, o objetivo era contar com um(a) contador(a) público(a) de cada município.

Martins (2002, p. 43) considera a “amostra um subconjunto da população”. Deste modo, a amostra deste estudo foi obtida por acessibilidade e compreendeu 46 respondentes, aproximadamente 16% da população, cada respondente representando seu respectivo município, conforme observa-se na Figura 1.

Figura 1

Municípios do Estado de Santa Catarina que compõem a amostra da pesquisa

Legenda: Municípios componentes da amostra. 1-Abelardo Luz, 2-Alfredo Wagner, 3-Antônio Carlos, 4-Arabutã, 5-Atalanta, 6-Balneário Camboriú, 7-Balneário Gaivota, 8-Belmonte, 9-Blumenau, 10-Bombinhas, 11-Botuverá, 12-Braço do Trombudo, 13-Brusque, 14-Chapecó, 15-Corupá, 16-Criciúma, 17-Curitibanos, 18-Descanso, 19-Ermo, 20-Florianópolis, 21-Forquilhinha, 22-Fraiburgo, 23-Gaspar, 24-Herval D'Oeste, 25-Imbituba, 26-Indaial, 27-Itajaí, 28-Joinville, 29-José Boiteux, 30-Lages, 31-Laurentino, 32-Luiz Alves, 33-Rio do Campo, 34-Rio do Oeste, 35-Rio do Sul, 36-Rio dos Cedros, 37-Santa Helena, 38-Santa Rosa do Sul, 39-Santa Terezinha, 40-São Joaquim, 41-Taió, 42- Timbó, 43-Trombudo Central, 44-Tubarão, 45-Tunápolis e 46-Vitor Meireles. Municípios que não compõem a amostra. Fonte: Dados da pesquisa

A partir da escolha da população, o procedimento de coleta de dados se deu na forma de questionário semiestruturado, que foi enviado aos contadores das Prefeituras dos Municípios do Estado de Santa Catarina, por meio da ferramenta Google Docs. Desta forma, os dados possuem origem primária. O processo de coleta de dados se estendeu no período de 10 de março de 2015 a 18 de maio de 2015, obtendo-se uma amostra de 55 questionários respondidos, dos quais 9 foram eliminados por se tratarem de contadores dos municípios que já haviam respondido o questionário anteriormente, ou seja, dos 9 respondentes, 7 referem-se a outros respondentes do mesmo município e 2 referem-se ao mesmo respondente, assim finalizando com uma amostra de 46 respondentes.

O questionário foi desenvolvido a partir das NBC TSPs publicadas pelo CFC, juntamente com a Secretaria do Tesouro Nacional (STN), e baseou-se na pesquisa desenvolvida por Piccoli e Klann (2015), que teve o objetivo de identificar a percepção dos contadores públicos da Região da Associação de Municípios do Meio Oeste (AMMOC) do Estado de Santa Catarina em relação as NBC TSPs.

O questionário foi dividido em dois blocos: o primeiro buscou identificar o perfil do contador público e as características do município. O segundo bloco tratou da percepção do profissional sobre as mudanças ocorridas na Contabilidade Pública a partir da adoção das NBC TSPs, com perguntas estruturadas de forma que o profissional identificasse, a partir de uma escala lickert de sete pontos (de 1 - Discordo Totalmente até 7 - Concordo Totalmente), sua percepção sobre essas mudanças, sendo: PERCEP1 para verificar se os sistemas contábeis utilizados nos respectivos municípios atendem às mudanças requeridas para a adoção as NBC TSPs; PERCEP2 para analisar a percepção do profissional em relação ao seu conhecimento sobre o conteúdo das NBC TSPs; PERCEP3 se a adoção das novas normas dificulta ou irá dificultar o trabalho do contador; PERCEP4 para analisar a percepção do contador público sobre a valorização profissional trazida pela adoção das NBC TSPs pelos municípios; e PERCEP5 quanto à responsabilidade do contador em relação à adoção das NBCASPs (RIBEIRO; BIZERRA, 2011; MELO; PRIETO; ANDRADE, 2014; PICCOLI; KLANN, 2015). O quadro 2 apresenta as variáveis da pesquisa.

Quadro 2

Variáveis da pesquisa

Fonte: Dados da pesquisa

Estudos como de Amaral, Roncalio e Alberton (2013), Piccoli e Klann (2015), Tres e Rissardo (2015) e Nunes, Almeida e Costa (2015) buscaram caracterizar a amostra de suas pesquisas por meio das sub-variáveis Gênero (GEN) e Idade (IDAD), constatou-se a existência de uma homogeneidade nos resultados, com predominância para o gênero masculino e acima de 30 anos.

Quanto à variável Grau de Escolaridade (GRAESC), Carneiro, Pedro Filho e Souza (2014) e Nunes, Almeida e Costa (2015) destacam a importância da formação do profissional contábil diante das mudanças ocorridas no setor público brasileiro para a absorção e aplicação das normas, as dificuldades enfrentadas na implementação da nova gestão pública estavam entre o pouco treinamento ou capacitação dos servidores. Diante do exposto, infere-se que os profissionais que possuem um nível mais elevado de formação passam a ter maior percepção sobre as mudanças ocorridas na Contabilidade Pública a partir da adoção das NBC TSP’s.

Em relação à variável Tempo de Atuação Profissional (TEMPROF), conforme Amaral, Roncalio e Alberton (2013), Piccoli e Klann (2015) e Tres e Rissardo (2015), a mudança repentina de rotina e hábitos de longos anos determinada pela cultura da contabilidade no setor público brasileiro, voltadas a atender os quesitos da Lei Complementar nº 4.320/64 e a LRF 101/00, pode ocasionar maior resistência por parte dos profissionais com mais tempo de atuação neste setor. Assim, o tempo de atuação profissional dos contadores públicos (TEMPROF) pode influenciar negativamente a sua percepção em relação às NBC TSPs.

Quanto à responsabilidade do contador público pela escrita contábil nos respectivos municípios, se ele é responsável pela escrita das autarquias, fundações, fundos e órgãos da administração direta e indireta, além do município (RESP), pode ficar sobrecarregado, prejudicando ou limitando o seu tempo disponível para treinamento ou capacitação às novas normas. O mesmo problema pode ocorrer quando o contador é responsável pela escrita de diversos municípios (ESCRIT). Conforme destacado por Carneiro, Pedro Filho e Souza (2014), a elevada responsabilidade do profissional contábil pelo número de órgãos a serem contabilizados no respectivo município passa a influenciar de forma negativa a adoção das novas normas, impossibilitando-os de gerir todas as informações e realizar sua aplicação.

Nunes, Almeida e Costa (2015) inferem que o contador público é essencial para o processo de implementação das NBC TSPs nos municípios, porém, na percepção do gestor público, evidencia-se uma carência de profissionais especializados na área. Desta forma, pressupõem-se que o número de profissionais contábeis nos municípios (PROF) esteja alinhado ao número de entidades públicas, as quais necessitam serem escrituradas contabilmente. Assim, pressupõe-se que quanto menor o número de contadores nos municípios, maiores serão as responsabilidades do profissional no exercício de suas funções, que estão atreladas à necessidade do profissional em busca de conhecimento e aperfeiçoamento sobre as NBC TSPs.

Quanto ao ano de adoção das NBC TSPs (ADOC), espera-se que processos recentes podem enfrentar maior resistência por parte dos profissionais envolvidos, enquanto processos mais antigos, ou já consolidados, podem melhorar a percepção e o entendimento dos contadores sobre as NBC TSPs. Além disso, como a obrigatoriedade de adoção das NBC TSPs foi prorrogada diversas vezes, pode ter gerado acomodação nos profissionais da área (NUNES; ALMEIDA; COSTA, 2015; PICCOLI; KLANN, 2015).

Amaral, Roncalio e Alberton (2013) e Nunes, Almeida e Costa (2015) demonstraram que a ausência de tecnologia da informação e comunicação em relação à conexão de internet banda larga, o levantamento de todos os bens pertencentes ao município para reavaliação de bens, contabilização pelo regime de competência, mensuração e evidenciação dos bens de infraestrutura e procedimentos contábeis patrimoniais antes não realizados, como depreciação, amortização e exaustão, têm dificultado o processo de finalização de adoção das NBC TSPs (ADOCFIN). Desta forma, pressupõe-se que o fato de o processo de adoção não estar finalizado pode prejudicar a percepção dos contadores públicos sobre as novas normas.

Para a análise dos dados a variável PERCEP foi padronizada em percentis, sendo PERCEP baixa, média e alta. Para realizar a correlação de Spearman manteve-se a soma das perguntas referentes às variáveis PERCEP1 a PERCEP5 separadamente. A divisão do conjunto de dados se deu em três partes iguais, correspondentes ao corte de 1/3 (baixa), 2/3 (média) e 3/3 (alta), dispostos em ordem crescente. Já as variáveis de múltipla escolha na análise de correspondência foram separadas em escalas. O Quadro 3 apresenta o cruzamento das variáveis na ANACOR.

Quadro 3

Cruzamento das variáveis na Análise de Correspondência

Fonte: Elaborado pelos autores (2015)

Observa-se que o cruzamento das variáveis na ANACOR ocorre entre a variável dependente PERCEP com as variáveis independentes CRESP e CMUN, com o intuito de verificar se a percepção dos contadores públicos está atrelada às características dos respondentes e dos respectivos municípios da amostra, a fim de responder à questão de pesquisa.

Quanto aos aspectos teóricos, pode-se apontar como limitação do presente estudo a incipiência das pesquisas sobre as (NBC TSPs), o que restringe a comparação dos resultados deste estudo com os anteriores. Em relação aos procedimentos da pesquisa, ressalta-se como limitação a amostra do estudo, que representa aproximadamente 16% da população, a qual foi obtida de forma não probabilística e por acessibilidade, nesse caso, os resultados não podem ser generalizados. Além disso, como as NBC TSPs estão sendo implementadas nos municípios, não foi possível comparar as respostas do questionário com a efetiva aplicação das novas normas nos respectivos municípios.

Neste capítulo são apresentados e analisados os resultados obtidos na pesquisa referente a caracterização dos contadores públicos e dos respectivos municípios e a percepção dos mesmos sobre a adoção às NBC TSPs.

Inicialmente procurou-se identificar o perfil dos contadores públicos do Estado de Santa Catarina, componentes da amostra. A Tabela 1 demonstra a atuação do profissional contábil neste setor de acordo com o gênero e idade.

Caracterização do gênero e da idade

Fonte: Dados da pesquisa.

Conforme a Tabela 1, observa-se que os contadores públicos do gênero masculino são maioria na amostra analisada, o que pode dificultar as análises posteriores sobre a relação das respostas com o gênero dos respondentes. Na maioria jovens e de meia idade, havendo uma minoria de profissionais acima dos 50 anos. Tal fato pode representar a existência de uma renovação nesses profissionais, considerando que 26% são jovens (21 a 30 anos).

Grau de escolaridade e tempo de profissão no setor público

Fonte: Dados da pesquisa.

De acordo com a Tabela 2, 63% dos contadores públicos procuraram algum tipo de pós-graduação na área, como especialização, mestrado ou doutorado. Por outro lado, 37% dos respondentes possuem no máximo a graduação. Cabe ressaltar que 26% dos respondentes são jovens (21 a 30 anos) e 39,10% representam a meia idade.

Quanto ao tempo de profissão no setor público, a maioria dos contadores públicos têm no máximo até 10 anos de experiência, caracterizando 52,1% dos respondentes que compõem a amostra, ou seja, 24 municípios. Em relação aos profissionais mais experientes, que representam 37% da amostra, pressupõe-se que estejam mais acostumados a trabalhar de acordo com a Lei Complementar nº 4.320/64 e a LRF nº 101/00, o que poderia resultar em maior resistência e maiores dificuldades na implementação das NBC TSPs.

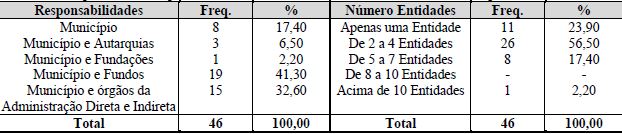

Responsabilidade pela escrita contábil e número de entidades sob sua responsabilidade

Fonte: Dados da pesquisa.

Observa-se na Tabela 3, que a maioria dos respondentes (73,9%) são responsáveis por mais de uma escrita contábil, além do município, respondem também pela escrita dos fundos e órgãos da administração direta e indireta. Sendo que 56,50% são responsáveis pela escrita contábil de 2 a 4 entidades. Porém, somente oito respondentes são responsáveis pela escrita contábil apenas do município e só 23,9% dos profissionais atuam em uma única entidade, o que demonstra que os profissionais investigados podem estar sobrecarregados, quando consideradas suas atividades rotineiras adicionadas à adaptação às NBC TSPs. Destaca-se ainda que quanto maior o número de entidades sob sua responsabilidade, maior será o tempo para implementação e adoção das NBC TSPs.

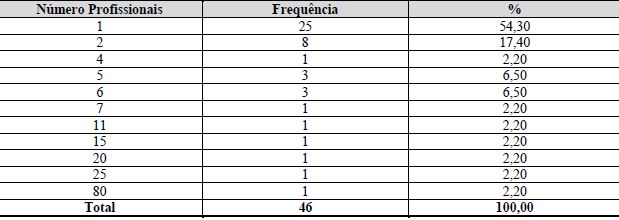

Após a caracterização dos respondentes, procurou-se identificar as características dos municípios do Estado de Santa Catarina que compõem a amostra. A Tabela 4 demonstra as características do município conforme o número de contadores públicos.

Número de contadores públicos

Fonte: Dados da pesquisa.

Observa-se que 25 municípios do Estado de Santa Catarina que compõem a amostra estão sob responsabilidade de apenas um contador público. Esse resultado evidencia que a maioria dos municípios da amostra conta com apenas um profissional responsável pela Contabilidade Pública, o que pode influenciar o processo de adoção das NBC TSPs. A Tabela 5 apresenta o ano de adoção das NBC TSPs nos respectivos municípios e se o processo de adoção já está finalizado.

Ano de adoção das NBC TSPs e processo de adoção finalizado

Fonte: Dados da pesquisa.

Conforme Tabela 5, 67,4% dos municípios iniciaram o processo de adoção as NBC TSPs no ano de 2014, representando 31 municípios e somente 8 municípios já finalizaram o processo de adoção. Devido à recente data da adoção, os resultados em relação à percepção do contador público sobre as novas mudanças na Contabilidade Pública e a adoção das NBC TSPs ainda podem ser conflitantes.

Os resultados obtidos podem ser explicados pelas diversas vezes que a STN tem adiado o ano de obrigatoriedade de adoção das NBC TSPs, a qual passou a ter vigência a partir de 1o. de janeiro de 2015. Os 15 municípios restantes aderiram ao processo entre o período de 2009 a 2013. Diante deste resultado, espera-se que os contadores públicos desses municípios possuam uma melhor percepção em relação às mudanças ocorridas na Contabilidade Pública a partir das NBC TSP’s. O fato de 82,6% dos municípios não terem finalizado o processo de adoção as NBC TSPs também pode ser explicado pelos resultados obtidos em que 78,3% dos municípios iniciaram o processo de adoção no ano de 2013 e 2014. Porém, diante desse contexto, os resultados em relação à percepção das mudanças ocorridas na Contabilidade Pública a partir das NBC TSP’s podem ser divergentes em relação aos resultados obtidos pelos municípios que já finalizaram tal processo.

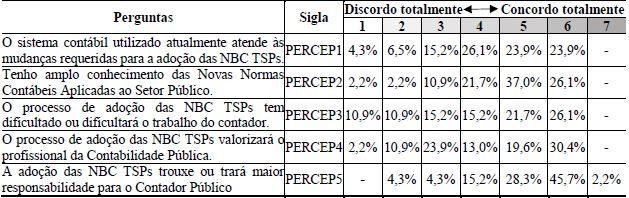

Nesta seção buscou-se identificar a percepção do contador público sobre as mudanças ocorridas na Contabilidade Pública a partir da adoção as NBC TSPs, conforme na Tabela 6.

Percepção do contador público sobre as mudanças ocorridas na Contabilidade Pública

Fonte: Dados da pesquisa.

Os resultados obtidos em relação à percepção dos contadores públicos sobre as mudanças ocorridas com a Nova Contabilidade Pública. A primeira pergunta capta a percepção dos profissionais sobre os sistemas contábeis diante das NBC TSPs, os quais atendem aos requisitos solicitados pela nova Contabilidade Pública para a maioria dos respondentes.

Quanto ao amplo conhecimento das NBC TSPs, 63,1% dos respondentes afirmam ter conhecimento amplo sobre o tema. Este resultado demonstra que os novos conceitos trazidos pelas NBC TSPs para a Contabilidade Pública não se constituem barreiras para sua aplicação efetiva pelos profissionais contábeis. Em relação à dificuldade do trabalho do contador público a partir das mudanças, a maioria entende que as NBC TSPs trarão dificuldades. No entanto, 17 profissionais (21,8%) discordam de tal afirmativa, um nível de discordância superior às duas questões anteriores. Portanto, há um menor consenso nas respostas para esta questão.

Sobre a valorização do contador público perante à adoção das NBC TSP, 50% dos respondentes concordam com esta afirmativa. Os resultados corroboram o estudo de Piccoli e Klann (2015), no qual 77% dos contadores públicos da região da AMMOC afirmaram que o processo de mudança traria valorização ao profissional contábil.

Ao tratar da responsabilidade dos contadores públicos com a adoção das NBC TSPs, 76,2% dos respondentes (42 respondentes) concordam que possuem ou irão ter maiores responsabilidades com as mudanças trazidas pelas NBC TSPs. Sob esta ótica, a Contabilidade Pública está passando por mudanças significativas, sendo movida pelas novas legislações vigentes. Portanto, o contador público deverá ter maior observância sobre essas leis e gerar informações contábeis de forma mais transparente. Quanto à responsabilidade do contador público, os resultados corroboram os estudos de Piccoli e Klann (2015), confirmada por 95% dos respondentes. Entretanto, os contadores públicos acreditam que submetidos a maiores responsabilidades, haverá também maior valorização profissional.

Realizou-se o teste de correlação de Spearman para analisar a relação entre a variável percepção e as características dos respondentes e dos municípios componentes da amostra.

Teste Correlação de Spearman

*. A correlação é significativa no nível 0,05 **. A correlação é significativa no nível 0,01. Legenda: GEN - Gênero; TEMPROF - Tempo de profissão no setor público; RESP - Responsabilidade pela escrita contábil no município; ESCRIT - Número de entidades sob sua responsabilidade; PROF - Número de contadores públicos no município; ADOC - Ano de adoção as NBC TSPs; ADOCFIN - Processo de adoção finalizado; PERCEP - Percepção. Fonte: Dados da pesquisa (2015).

Conforme Tabela 7, o resultado demonstra uma relação positiva e significativa (p<0,01) entre as variáveis grau de escolaridade (GRAESC) e tempo de profissão no setor público (TEMPROF). Portanto, contadores públicos que atuam há mais tempo estão associados a maior grau de escolaridade (especialização e doutorado). O grau de escolaridade (GRAESC) também possui relação com o ano de adoção das NBC TSPs (ADOC). Assim, infere-se que o maior nível de escolaridade do profissional possa ter contribuído para uma adoção antecipada das NBC TSPs.

Os resultados apontam ainda que existe uma correlação positiva e significativa (p<0,01) entre o número de entidades sob a responsabilidade do contador público (ESCRIT) e o fato da responsabilidade pela escrita contábil (RESP). Este resultado demonstra que quanto maiores as atribuições do contador público no município (maior número de entidades sob sua responsabilidade, por exemplo), mais difícil pode ser a implantação e conclusão do processo de adoção das NBC TSPs, em virtude da complexidade envolvida em tal processo.

Estes achados corroboram os estudos de Melo, Prieto e Andrade (2014); Carneiro, Pedro Filho e Souza (2014); Melo e Ayres (2014); Piccoli e Klann (2015) e Tres e Rissardo (2015), que apontam que a percepção dos contadores públicos sobre as NBC TSPs está associada às características dos contadores públicos e dos respectivos municípios, dentre elas o grau de escolaridade, tempo de profissão no setor público, responsabilidade pela escrita contábil, ano de adoção das NBC TSPs, entre outras.

Inicialmente, abordou-se a relação entre a percepção dos contadores públicos sobre as NBC TSPs com as características dos respondentes que compõem a amostra. A Figura 2 apresenta a ANACOR entre a PERCEP e GRAESC e a Figura 3 entre PERCEP e TEMPROF.

Conforme Figura 2, nota-se que os contadores públicos que possuem no máximo especialização (3) como formação apresentam uma percepção elevada (3) sobre as mudanças ocorridas na Contabilidade Pública a partir das NBC TSPs. Já os profissionais que têm como formação máxima a graduação (2) aproximam-se de uma média percepção (2). Tais resultados confirmam que quanto maior o grau de escolaridade, maior o nível de percepção em relação às mudanças ocorridas no setor público com a introdução das NBC TSPs.

De acordo com a Figura 3, os contadores públicos que têm acima de 15 anos de tempo de serviço no setor público (4) apresentam uma percepção alta (3) em relação às mudanças ocorridas no setor público a partir das NBC TSPs. Tal resultado pode ser determinado pelo tempo de experiência que resulta em uma maior preocupação com relação às mudanças ocorridas. Os contadores públicos com até cinco anos (1) de profissão no setor público apresentam baixa percepção (1) sobre as mudanças ocorridas. Tal resultado reforça a impressão que o tempo de experiência na profissão está relacionado à maior percepção sobre tais mudanças.

Figura 2

Análise de correspondência entre percepção e grau de escolaridade

Legenda: PERCEP - Percepção: 1 - Baixa; 2 - Média e 3 - Alta; GRAESC - Grau de escolaridade: 1 - Técnico; 2 - Graduação; 3 - Especialização; 4 - Mestrado e 5 - Doutorado. Fonte: Dados da pesquisa.

Figura 3

Análise de correspondência entre percepção e tempo de profissão no setor público

Legenda: PERCEP - Percepção: 1 - Baixa; 2 - Média e 3 - Alta; TEMPROF - Tempo de profissão no setor público: 1- Até cinco anos; 2 - De 06 a 10 anos; 3 - De 11 a 15 anos e 4 - Acima de 15 anos. Fonte: Dados da pesquisa

Na Figura 4 verifica-se que os contadores públicos que possuem responsabilidade pela escrita contábil apenas do município (1) estão associados a baixa percepção (1) em relação às mudanças ocorridas com a Nova Contabilidade Pública. Salienta-se que esses profissionais são caracterizados por exercerem a profissão em municípios menores, os quais recentemente iniciaram o processo de adoção das novas normas. Os profissionais responsáveis pela escrita contábil do município e de outros órgãos da administração direta ou indireta (5) possuem uma percepção elevada (3) sobre as mudanças ocorridas. Pressupõe-se que os municípios com maior número de entidades já estejam se adequando às novas normas há mais tempo em relação aos profissionais que possuem baixa percepção.

Figura 4

Análise de correspondência entre percepção e responsabilidade pela escrita contábil

Legenda: PERCEP - Percepção: 1 - Baixa; 2 - Média e 3 - Alta; RESP - Responsabilidade pela escrita contábil: 1- Apenas do município; 2 - Do município e de algumas autarquias; 3 - Do município e de algumas fundações; 4 - Do município e de alguns fundos e 5 - Do município e de outros órgãos da administração direta ou indireta. Fonte: Dados da pesquisa

Observa-se na Figura 5 que a percepção ficou dispersa entre baixa (1) em relação aos profissionais que possuem somente uma entidade sob sua responsabilidade (1), percepção média (2) com relação aos profissionais que possuem de 5 a 7 entidades (3) sob sua responsabilidade e percepção alta (3) pelos profissionais que detém responsabilidade de 2 a 4 entidades (2).

Figura 5

Análise de correspondência entre percepção e número de entidades sob sua responsabilidade

Legenda: PERCEP - Percepção: 1 - Baixa; 2 - Média e 3 - Alta; ESCRIT - Número de entidades sob sua responsabilidade: 1- Apenas uma entidade; 2 - De 2 a 4 entidades; 3 - De 5 a 7 entidades; 4 - De 8 a 10 entidades e 5 - Acima de 10 entidades. Fonte: Dados da pesquisa

Assim, verifica-se que quanto maior o número de entidades sob a responsabilidade do profissional contábil, consequentemente maior e sua percepção em relação às mudanças ocorridas na Contabilidade Pública a partir das NBC TSPs.

Nesta seção analisa-se a percepção dos contadores públicos em relação às características dos municípios que compõem a amostra.

A Figura 6 apresenta a análise de correspondência entre a percepção e o número de contadores públicos nos respectivos municípios que compõem a amostra, verifica-se uma dispersão entre a percepção e o número de contadores públicos nos municípios que apresentam um número superior a 11 profissionais, não sendo possível identificar uma relação entre a percepção e o número de profissionais nesses municípios.

Porém, os respondentes dos municípios que possuem até 5 profissionais responsáveis pela escrita contábil (1) apresentam uma percepção média (2) e alta (3). Este resultado indica que quanto menor o número de contadores públicos no município, maior a percepção dos profissionais quanto às mudanças trazidas pelas NBC TSPs.

Este resultado talvez possa ser explicado pelo fato de que, quanto menor o número de contadores no município, maior a responsabilidade que pesa sobre cada um sobre a adoção das NBC TSPs. Já em municípios maiores, com um número elevado de contadores públicos, essa responsabilidade pode ficar diluída entre diversos profissionais, diminuindo sua percepção por parte dos respondentes.

Figura 6

Análise de correspondência entre percepção e número de contadores públicos

Legenda: PERCEP - Percepção: 1 - Baixa; 2 - Média e 3 - Alta; PROF - Número de contadores públicos: 1- Até 05 profissionais; 2 - De 06 a 10 profissionais; 3 - De 11 a 15 profissionais; 4 - De 16 a 20 profissionais e 5 - Acima de 20 profissionais. Fonte: Dados da pesquisa

Figura 7

Análise de correspondência entre percepção e ano adoção NBC TSPs

Legenda: PERCEP - Percepção: 1 - Baixa; 2 - Média e 3 - Alta; ADOC - Ano adoção as NBC TSPs: 1 - 2009; 2 - 2010; 3 - 2011; 4 - 2012; 5 - 2013 e 6 - 2014. Fonte: Dados da pesquisa

A Figura 7 demonstra que os municípios que adotaram as NBC TSPs no ano de 2013 (5) são influenciados por uma percepção média (2) em relação as mudanças ocorridas a partir das NBC TSPs, por se tratar de um processo de mudança recente nesses municípios. Já municípios que adotaram as NBC TSPs nos anos de 2009 (1) e 2010 (2) apresentam uma tendência à baixa percepção (1) dos contadores, resultado não esperado, podendo-se pressupor que nesses municípios as mudanças ocorridas não foram significativas, ou que o processo de fato não foi implantado no período apontado. A Tabela 8 analisa a percepção e o processo de adoção finalizado no município.

Relação entre a percepção e o processo de adoção finalizado

Fonte: Dados da pesquisa.

Conforme a Tabela 8, dos oito municípios que finalizaram o processo de adoção das NBC TSPs, seis caracterizam-se pela alta percepção (3) dos contadores sobre as mudanças ocorridas. Isso significa que os profissionais contábeis destes municípios consideram a adoção das NBC TSPs um fator significativo para mudanças nos sistemas contábeis, conhecimento das normas e até mesmo a valorização profissional, porém, com maior responsabilidade. Já nos municípios que ainda não finalizaram o processo de adoção das NBC TSPs, não é possível destacar uma relação com a percepção das mudanças ocorridas.

Este estudo teve como objetivo geral analisar a relação entre a percepção dos contadores públicos sobre as NBC TSPs e as características dos contadores e dos municípios do Estado de Santa Catarina. Para tal, realizou-se uma pesquisa descritiva, de levantamento e quantitativa com 46 contadores públicos de municípios do Estado de Santa Catarina.

De modo geral, observou-se que as variáveis sobre as características dos respondentes e as dos respectivos municípios componentes da amostra possuem relação com a percepção do profissional contábil sobre as mudanças ocorridas a partir da adoção das NBC TSPs. Porém, nem todos os profissionais que possuem determinada percepção são influenciados pelo entendimento das mudanças trazidas pelas novas normas nos seus respectivos municípios.

Os respondentes apresentaram, de maneira geral, um elevado nível de formação e experiência profissional, o que pode contribuir para a sua percepção sobre o processo de adoção das NBC TSPs. Destaca-se que tais resultados vão ao encontro dos achados de Melo e Ayres (2014), Piccoli e Klann (2015) e Tres e Rissardo (2015).

Dentre as variáveis apresentadas para analisar a percepção dos contadores públicos sobre as mudanças ocorridas na Contabilidade Pública a partir da adoção das NBC TSPs, GRAESC, RESP e ESCRIT apresentaram maior associação com a percepção. Deste modo, os profissionais com especialização (GRAESC), responsáveis pela escrita contábil do município e de outros órgãos da administração direta ou indireta (RESP) e com maior número de entidades sob a sua responsabilidade profissional (ESCRIT) apresentaram uma percepção elevada sobre as mudanças ocorridas na contabilidade aplicada ao setor público.

Conclui-se, assim, que a formação do profissional pode ser determinante para que o contador perceba a importância deste processo de adoção das NBC TSPs. Depreende-se, ainda, que quanto maior o nível de escolaridade, mais claro está para o profissional a importância da implantação das NBC TSPs no setor público.

O fato de o contador público ter sob sua responsabilidade um número maior de entidades também pode ajudá-lo nesse processo, já que seu desafio pode ser maior do que aqueles que possuem apenas a prefeitura para implantar tais normas. Como tem várias escritas contábeis sob sua responsabilidade, o profissional pode se ver obrigado a se comprometer mais intensamente no processo de adoção das NBC TSPs.

Assim, este estudo contribui para que as prefeituras, órgãos públicos em geral e demais partes interessadas se conscientizem da importância da formação profissional e da oferta de condições adequadas de trabalho a estes profissionais, para que a adoção das NBC TSPs no setor público ocorra de modo efetivo e não apenas pro forma, que traga contribuições a todos os contribuintes, em termos de maior transparência da gestão pública.

Quanto as limitações da presente pesquisa, já mencionadas no capítulo 3, em âmbito teórico, destacam-se a incipiência de pesquisas sobre as NBC TSPs, deste modo restringe-se a comparação dos resultados deste estudo com os anteriores. A incipiência, também, destaca-se no que tange ao disclosure das informações contábeis no setor público de acordo com as novas normas, por se tratar de um processo ainda em implementação. Sendo assim, não foi possível comparar as respostas do questionário com a efetiva aplicação das NBC TSPs nos respectivos municípios. Portanto, quanto aos procedimentos da pesquisa, ressalta-se como limitação a amostra do estudo que representa aproximadamente 16% da população, a qual foi obtida de forma não probabilística e por acessibilidade, assim considerou-se somente uma resposta por município, o que restringe as percepções a um único contador, mesmo havendo mais contadores no município. Optou-se por considerar o contador do Município, não havendo mais contadores no respectivo município, este poderia possuir mais responsabilidades, além da escrita contábil do município, também das autarquias, fundações, fundos e órgãos da administração direta e indireta, conforme destacado na Tabela 3. Considerando o presente contexto, denota-se que os resultados não podem ser generalizados.

A partir do estudo realizado e das limitações apontadas é possível sugerir a realização das seguintes pesquisas futuras: (a) analisar a percepção dos contadores públicos sobre as mudanças trazidas pelas NBC TSPs, por meio da expansão da amostra para os demais municípios brasileiros, em âmbito Regional, Estadual ou com os entes da Federação; (b) analisar as demonstrações contábeis em nível Municipal, Estadual ou Federal, por meio da aplicação de um check list desenvolvido a partir das NBC TSPs; (c) identificar a partir de um grupo focal com contadores públicos, as dificuldades encontradas na adoção as NBC TSPs no setor público brasileiro; e (d) além das variáveis já utilizadas nesta pesquisa, incluir variáveis como adoção de tecnologia e existência de internet banda larga.

vaniar.moras@gmail.comrklann@furb.br

Quadro 1

Relação das NBC T16 inspiradas e NBC TSPs convergidas às IPSAs

Fonte: Adaptado do Conselho Federal de Contabilidade (2008, 2011, 2016 e 2017)

Figura 1

Municípios do Estado de Santa Catarina que compõem a amostra da pesquisa

Legenda: Municípios componentes da amostra. 1-Abelardo Luz, 2-Alfredo Wagner, 3-Antônio Carlos, 4-Arabutã, 5-Atalanta, 6-Balneário Camboriú, 7-Balneário Gaivota, 8-Belmonte, 9-Blumenau, 10-Bombinhas, 11-Botuverá, 12-Braço do Trombudo, 13-Brusque, 14-Chapecó, 15-Corupá, 16-Criciúma, 17-Curitibanos, 18-Descanso, 19-Ermo, 20-Florianópolis, 21-Forquilhinha, 22-Fraiburgo, 23-Gaspar, 24-Herval D'Oeste, 25-Imbituba, 26-Indaial, 27-Itajaí, 28-Joinville, 29-José Boiteux, 30-Lages, 31-Laurentino, 32-Luiz Alves, 33-Rio do Campo, 34-Rio do Oeste, 35-Rio do Sul, 36-Rio dos Cedros, 37-Santa Helena, 38-Santa Rosa do Sul, 39-Santa Terezinha, 40-São Joaquim, 41-Taió, 42- Timbó, 43-Trombudo Central, 44-Tubarão, 45-Tunápolis e 46-Vitor Meireles. Municípios que não compõem a amostra. Fonte: Dados da pesquisa

Quadro 2

Variáveis da pesquisa

Fonte: Dados da pesquisa

Quadro 3

Cruzamento das variáveis na Análise de Correspondência

Fonte: Elaborado pelos autores (2015)

Caracterização do gênero e da idade

Fonte: Dados da pesquisa.

Grau de escolaridade e tempo de profissão no setor público

Fonte: Dados da pesquisa.

Responsabilidade pela escrita contábil e número de entidades sob sua responsabilidade

Fonte: Dados da pesquisa.

Número de contadores públicos

Fonte: Dados da pesquisa.

Ano de adoção das NBC TSPs e processo de adoção finalizado

Fonte: Dados da pesquisa.

Percepção do contador público sobre as mudanças ocorridas na Contabilidade Pública

Fonte: Dados da pesquisa.

Teste Correlação de Spearman

*. A correlação é significativa no nível 0,05 **. A correlação é significativa no nível 0,01. Legenda: GEN - Gênero; TEMPROF - Tempo de profissão no setor público; RESP - Responsabilidade pela escrita contábil no município; ESCRIT - Número de entidades sob sua responsabilidade; PROF - Número de contadores públicos no município; ADOC - Ano de adoção as NBC TSPs; ADOCFIN - Processo de adoção finalizado; PERCEP - Percepção. Fonte: Dados da pesquisa (2015).

Figura 2

Análise de correspondência entre percepção e grau de escolaridade

Figura 3

Análise de correspondência entre percepção e tempo de profissão no setor público

Legenda: PERCEP - Percepção: 1 - Baixa; 2 - Média e 3 - Alta; TEMPROF - Tempo de profissão no setor público: 1- Até cinco anos; 2 - De 06 a 10 anos; 3 - De 11 a 15 anos e 4 - Acima de 15 anos. Fonte: Dados da pesquisa

Figura 4

Análise de correspondência entre percepção e responsabilidade pela escrita contábil

Legenda: PERCEP - Percepção: 1 - Baixa; 2 - Média e 3 - Alta; RESP - Responsabilidade pela escrita contábil: 1- Apenas do município; 2 - Do município e de algumas autarquias; 3 - Do município e de algumas fundações; 4 - Do município e de alguns fundos e 5 - Do município e de outros órgãos da administração direta ou indireta. Fonte: Dados da pesquisa

Figura 5

Análise de correspondência entre percepção e número de entidades sob sua responsabilidade

Legenda: PERCEP - Percepção: 1 - Baixa; 2 - Média e 3 - Alta; ESCRIT - Número de entidades sob sua responsabilidade: 1- Apenas uma entidade; 2 - De 2 a 4 entidades; 3 - De 5 a 7 entidades; 4 - De 8 a 10 entidades e 5 - Acima de 10 entidades. Fonte: Dados da pesquisa

Figura 6

Análise de correspondência entre percepção e número de contadores públicos

Legenda: PERCEP - Percepção: 1 - Baixa; 2 - Média e 3 - Alta; PROF - Número de contadores públicos: 1- Até 05 profissionais; 2 - De 06 a 10 profissionais; 3 - De 11 a 15 profissionais; 4 - De 16 a 20 profissionais e 5 - Acima de 20 profissionais. Fonte: Dados da pesquisa

Figura 7

Análise de correspondência entre percepção e ano adoção NBC TSPs

Legenda: PERCEP - Percepção: 1 - Baixa; 2 - Média e 3 - Alta; ADOC - Ano adoção as NBC TSPs: 1 - 2009; 2 - 2010; 3 - 2011; 4 - 2012; 5 - 2013 e 6 - 2014. Fonte: Dados da pesquisa

Relação entre a percepção e o processo de adoção finalizado

Fonte: Dados da pesquisa.