ARTICLES

Integración de fuentes no convencionales de energía renovable al mercado eléctrico y su impacto sobre el precio

Integration of Renewable Energies and its Impact on Electricity Price

Integración de fuentes no convencionales de energía renovable al mercado eléctrico y su impacto sobre el precio

Ingeniería y Ciencia, vol. 13, núm. 26, 2017

Escuela de Ciencias y Humanidades y Escuela de Ingeniería de la Universidad EAFIT

Recepción: 29 Marzo 2017

Aprobación: 31 Julio 2017

Resumen: Las fuentes no convencionales de energía renovable (FNCER) son fuentes de energía consideradas como una alternativa limpia para el suministro de electricidad frente a generación eléctrica a base de combustible fósiles. Además, su integración al sistema eléctrico permite reducir el nivel de concentración en el mercado y facilitar la participación de la demanda. En este artículo se presentan diferentes mecanismos de integración de estas fuentes en el mercado, y se analiza su efecto sobre el precio de la electricidad en Colombia a través de un modelo de simulación en dinámica de sistemas. Bajo las condiciones de simulación definidas, los resultados indican que una participación del 20 % de las FNCER en el cubrimiento de la demanda de forma distribuida genera una reducción del 22 % en el precio de la electricidad en el largo plazo.

Palabras clave: FNCER, mecanismos de integración, mercados de electricidad, modelamiento de sistemas energéticos..

Abstract: Non-conventional sources of renewable energy (NCER) are energy sources considered as a clean alternative for the energy supply versus an electric generation based on fossil fuels. In addition, they are a way by which the concentration level in the market is reduced and the participation of the demand can be given. This article presents different mechanisms of integration of these sources in the market, and analyzes their effect on the electricity price in Colombia. Under defined simulation conditions, the results indicate that a 20% share of the USRE in the coverage of demand on a distributed basis generates a 22% reduction in the electricity price for a long term.

Key words: Unconventional source of renewable energy, integration schemes, electricity markets, energy systems modeling..

1 Introducción

Las Fuentes No Convencionales de Energía Renovable (FNCER) como: eólica, solar fotovoltaica, biomasa, pequeñas centrales hidroeléctricas, mareomotriz, la geotérmica, entre otras, son fuentes de generación de energía eléctrica consideradas limpias porque su nivel de emisiones de gases efecto invernadero es tan insignificante que puede ser despreciable 1) (5.

Las FNCER son renovables porque su fuente primaria de energía es renovable, es cíclica, se conserva, y para la esperanza de vida del ser humano, las fuentes primarias de las FNCER son inagotables. Así por ejemplo, el viento, es la fuente primaria de la energía eólica, el sol, es la fuente primaria de la energía fotovoltaica, el agua es la fuente primaria de la energía hidroeléctrica y mareomotriz, así como la alta temperatura de la tierra en su interior en inmediaciones de volcanes, es la fuente primaria de la energía geotérmica 1) (5.

Las plantas térmicas se consideran contaminantes porque utilizan combustibles fósiles y emiten gases efecto invernadero que aumentan el calentamiento global. Son consideradas no renovables porque su fuente primaria se consume y por lo tanto es agotable, tanto físicamente como económicamente 1) (5.

Los mercados de electricidad obedecen a una oferta de energía compuesta por recursos de diferentes tipos, principalmente, hidráulicos y térmicos, a gas, a carbón y a base de combustibles líquidos 3) (5.

Recientemente, en Latinoamérica, la utilización de FNCER ha logrado ingresar a la oferta de los mercados de electricidad como consecuencia de una política energética de integración de energías limpias y bajas en carbono para la reducción de emisiones de CO26) (8).

En este artículo se presenta en la sección 2, los mecanismos de integración de las FNCER en el mercado, en la sección 3 el modelo de dinámica de sistemas desarrollado, en la sección 4 el caso de estudio, en la sección 5 se presentan los resultados, en la sección 6 la evaluación de políticas y en la sección 7 las conclusiones correspondientes.

2 Mecanismos de integración de fncer

Entre los mecanismos de integración de las FNCER al mercado se encuentran 1) (5:

● Feed-In Tariffs o tarifas garantizadas

Consiste en garantizar precios fijos para la compra de la energía generada con las FNCER por medio de contratos de largo plazo, comúnmente 20 años y diferenciados por la tecnología y tamaño del sistema. El pago se realiza por medio de subsidios o tarifas del usuario.

● Medición neta o ”net metering”

Las distribuidoras deben permitir la inyección de la energía generada con FNCER a su red, y el pago de dicha inyección se daría a un valor equivalente al de compra o consumo de energía desde la red. Este mecanismo es común en pequeños y medianos proyectos de generación, en clientes residenciales, comerciales y oficiales, donde el perfil de demanda de energía permite el exceso para inyectar a la red con requisitos, condiciones y límites de aplicación 1) (7.

● Estándares de Energía Renovable

Estos estándares (RES, Renewable Energy Standars) consisten en un portafolio de proyectos con los cuales se cubre una parte de la demanda definida por el regulador como meta de integración de FNCER al mercado, utilizando subastas por tecnología o certificados de energía renovable RECs (Renewable Energy Certificates) 1) (7.

El mecanismo de subasta se basa en las conocidas de reloj descendente o la de sobre cerrado, para la asignación eficiente de una capacidad preestablecida por el regulador.

El mecanismo de RECs por su parte, consiste en otorgar certificados a los generadores con FNCER por cada kWh producido, los cuales pueden ser comercializados a fin de que cada generador pueda cumplir con sus obligaciones de energía renovable bien sea a través de su producción o compra de certificados.

● Contratos por diferencia

Este mecanismo le da participación directa a las FNCER en el mercado mayorista en competencia con las fuentes convencionales con el propósito de entregar un precio fijo por la energía generada y cubrimiento frente a las variaciones entre el precio de ejercicio y el precio de mercado 1) (7.

● Incentivos fiscales y financieros 11) (15

Uno de los mecanismos comúnmente utilizados por el gobierno para promover la integración de nuevas tecnologías en los mercados es por medio de incentivos fiscales y financieros, con los cuales se integran las FNCER en el mercado de electricidad (Ley 1715 de 2014).

Finalmente, combinaciones de los mecanismos aquí presentados se encuentran en los mercados de electricidad en el mundo, de acuerdo con cada caso en particular, propiciando así la integración de FNCER en los mercados de electricidad.

● Mecanismo de integración de FNCER en Colombia 8) (10).

La Ley 1715 de 2014 promueve la integración de FNCER en el mercado eléctrico colombiano y define las bases sobre las cuales se soportan las reglas de participación de estas fuentes de energía en el mercado.

Específicamente, la Ley 1715 de 2014 promueve la integración de FNCER por medio de incentivos fiscales como son: deducción del IVA, exclusión de arancel, reducción del 50 % de la inversión del impuesto de renta durante los siguientes 5 años al año de inversión sin superar el nivel de renta líquida y permitiendo la depreciación acelerada hasta máximo 20 % del valor del activo en cada año.

Para el momento de realización de este artículo, el regulador colombiano ha colocado en consulta para comentarios de la población colombiana los diferentes mecanismos de integración de estas fuentes al mercado eléctrico colombiano (Documento CREG-161 de 2016), entre ellos: la prima renovable o Feed in Tariff, los estándares de renovables y la medición neta.

Los modelos para analizar mercados eléctricos se pueden agrupar en modelos de optimización, económicos y de simulación 12) (34. Los de optimización son utilizados para análisis de corto plazo, por ejemplo para la asignación eficiente de recursos como es el despacho programado de las plantas de generación; los modelos económicos, básicamente son econométricos, basados en la estadística para pronosticar el comportamiento de los fundamentales, son aplicados para el corto y mediano plazo; los modelos de simulación son aptos para capturar características relevantes de los mercados eléctricos como son, la racionalidad limitada de los agentes y su base de decisiones en función a sus expectativas, habilidades de aprendizaje, asimetrías en la información y por su naturaleza, la modelación de ciclos de realimentación y retardos.

Con el interés de conocer el impacto de la integración de estas fuentes en el mercado de electricidad colombiano se desarrolló un modelo de simulación en dinámica de sistemas que permite ver el efecto de las FNCER a través de la oferta, la demanda y el precio.

Pero ¿por qué modelar?, porque la experimentación es costosa, porque se requiere reducir la incertidumbre sobre el futuro, porque se desea conocer el impacto de las políticas bajo escenarios pre establecidos, porque no se tiene conocimiento pleno de la realidad, porque el procesamiento de altos volúmenes de información son complejos para el ser humano, además, las decisiones requieren ser soportadas, para ello, un modelo de simulación ayuda a responder la pregunta ”qué pasaría si” a la hora de elegir una mejor alternativa 16) (39.

Entonces ¿Por qué dinámica de sistemas? porque permite el estudio de los ciclos de la economía, permite analizar procesos y su información, característicos de actividades industriales que muestran la estructura de la organización, la amplificación y efecto de las políticas, y retardos de tiempo en la toma de decisiones y ejecución y efecto de las acciones, las cuales interactúan en los hechos de la empresa o sectora 16) (39.

Con dinámica de sistemas se realizan abstracciones de eventos y entidades simples concentrándose en el análisis y evaluación de políticas frente a la ocurrencia de escenarios preestablecidos 20) (39.

La dinámica de sistemas en los mercados eléctricos ha permitido la modelación de los fundamentales y por tanto soporte a la toma de decisiones 16) (39. Desde la oferta se tiene que los grandes agregados han presentado durante largos periodos de tiempo comportamientos que pueden aproximarse a funciones continuas simples, como son las variables población, cantidad de recursos, acumulación de capacidad y acumulación de capitales 2) (39, las cuales son comunes en los mercados eléctricos como son, la capacidad de la generación y de la transmisión. Estas se acumulan en el tiempo y tiene flujos de entrada y salida con el ingreso de nuevos proyectos y la salida de capacidad por terminación de la vida útil, falla o falta de uso como consecuencia de ineficiencias técnicas y económicas.

Los efectos climáticos sobre la hidrología afectan directamente la oferta de generación hidroeléctrica, el comportamiento de los precios de los combustibles afecta directamente la generación proveniente de plantas térmicas, tanto las variaciones climáticas como el comportamiento de precios de los combustibles pueden ser modelados en dinámica de sistemas por medio de escenarios futuros que representen situaciones pasadas o futuras de interés 22) (39.

A pesar de que la demanda varia su comportamiento durante las horas del día en los hogares y en cada uno de los sectores de la economía, la demanda agregada de todos los colombianos presenta un comportamiento regular que puede ser modelado a través de una tasa de crecimiento, normalmente constante para un análisis de largo plazo, la cual representa el efecto de sus determinantes 22) (39.

3 Modelo de mercado

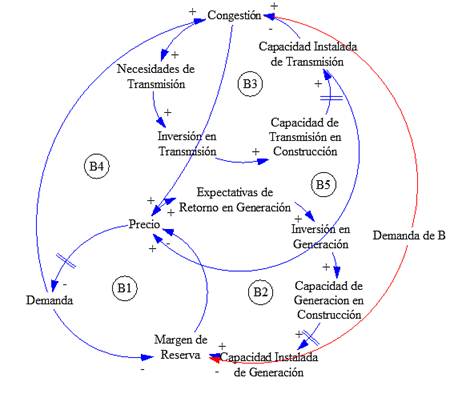

Un diagrama causal sobre la dinámica del mercado de electricidad en un país es representado en la Figura 1; se desarrolló centrando la atención sobre los problemas de capacidad de generación, expansión de la transmisión y la congestión. Este desarrollo se basó en los trabajos previos que involucran los mercados de electricidad y su aproximación desde la dinámica de sistemas 16) (39. Los ciclos de realimentación que conforman el modelo pueden analizarse de la siguiente forma:

B1: Ciclo de balance - Satisfacción de la demanda

B2: Ciclo de balance - Expansión de la generación

B3: Ciclo de Balance - Expansión de la transmisión

B4: Ciclo de balance - Alivio de la congestión

B5: Ciclo de balance - Formación del precio

Cada ciclo de realimentación en la Figura 1 es de balance, lo cual indica un control o regulación del sistema a través de las variables de decisión como son la congestión, el margen de reserva y el precio.

El ciclo de balance B1, representa la elasticidad precio de la demanda, la cual es retardada en el tiempo, la demanda reacciona frente a los cambios de precios.

El ciclo de balance B2 es un ciclo de control de incremento de la generación como resultado de las expectativas de retorno y el margen de reserva del sistema.

B3 corresponde a la expansión del sistema de transmisión el cual depende de la congestión y la capacidad del sistema.

El ciclo B4 es precisamente un mecanismo de gestión de la congestión para el corto plazo por reducción de la demanda.

El ciclo de balance B5 es un ciclo que muestra el crecimiento del precio por incremento en la capacidad.

Figura 1:

Diagrama Causal General

Los diagramas de flujos y niveles correspondientes al modelo se pueden observar en el Anexo 1 y un resumen de las ecuaciones matemáticas que soportan el modelo de simulación del mercado de electricidad colombiano desarrollado se presenta a continuación, el cual se elaboró con base en los modelos previos en este campo científico, apoyado en los modelos matemáticos correspondientes 16) (39) .

● Modelo de Oferta

El modelo de oferta corresponde a un modelo por tecnología, compuesto por precio y cantidad, considerando que Colombia se encuentra integrado

con Ecuador y en el mediano plazo con Panamá, Colombia fue modelado por medio de tres zonas.

(1)

(1)Donde;

P(i, j) T (t): Potencia disponible en MW en el periodo t para la tecnología

T por país i para el área j.

T: tipo de tecnología H:hidoeléctrica,G:gas,C:carbón, FO:fueloil y R: renovables,menores y otras.

i: países. A: País A, Colombia, B:País B, Ecuador, C:País C, Panamá.

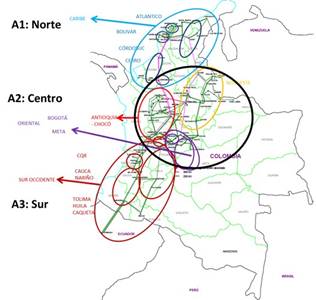

j: Áreas. A1: Área 1 Norte; A2: Área 2 - Centro; A3: Área 3 - Sur.

: Capacidad en MW en el periodo t por tecnología T y para el país i y el área j.

: Capacidad en MW en el periodo t por tecnología T y para el país i y el área j.

FP T : Factor de producción por tipo de tecnología. Recoge el factor de

planta y el nivel de disponibilidad.

(2)

(2)Donde;

Capacidad en MW en el periodo anterior t‒1 por tecnología

T y para el país i y el área j.

Nueva Capacidad en MW en el periodo actual t por tecnología T y para el

país i y el área j.

Salida de Capacidad en MW en el periodo actual t por tecnología T y para el país i y el área j.

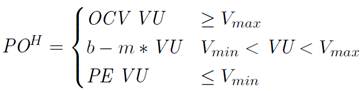

● Precio

Si el precio corresponde a una planta hidráulica

(3)

(3)Donde;

PO H = OCV VU ≥ V max : el Precio de Oferta Hidráulico es igual a Otros Costos Variables cuando el Volumen Útil es mayor o igual al Volumen Máximo. Los OCV representan el Costo Equivalente de la Energía (CEE).

PO H = b ‒ m ( VU: el Precio de Oferta Hidráulico es función lineal del Volumen Útil, V min < VU < V max si este se encuentra entre el Volumen Mínimo (40 %) y el Volumen Máximo (90 %).

PE: Precio de Escasez. Precio que representa el costo de generación bajo condiciones críticas de hidrología.

Los valores de la ecuación se observan en la Figura 2.

Figura 2:

Curva de Oferta para definir el precio de la energía ofertado por las centrales hidroeléctricas en función del volumen útil.

Si el precio corresponde a una planta térmica

(4)

(4)Donde;

PO T (t): Precio de la energía ofertada por plantas térmicas (gas, carbón, fuel oil) en el tiempo t.

VU(t): Volumen útil del embalse agregado del sistema en el tiempo t.

DISP T (t): Disponibilidad del Gas (suministro y transporte) en el tiempo t.

PO T (t − 1): Precio de la energía ofertada por plantas térmicas (gas, carbón, fuel oil) en el tiempo t ‒ 1.

β i : Parámetros de la ecuación.

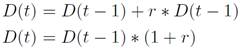

● Modelo de Demanda

(5)

(5)Donde;

D(t): Demanda de energía en el periodo actual, en GWh/mes.

D(t ‒ 1): Demanda de energía en el periodo anterior, en GWh/mes.

r: Tasa de crecimiento de la demanda en cada periodo. Definido por el planeador en su plan de expansión.

Para poder dar participación a la demanda con la inclusión de FNCER se consideró un nivel de elasticidad precio de la demanda.

(6)

(6)Donde;

D a (t): Demanda de energía ajustada por elasticidad para el tiempo t.

e: Elasticidad.

p(t): Precio de la energía en el tiempo t (actual).

p(t − 1): Precio de la energía en el tiempo t (anterior).

La demanda la potencia D p (t) es igual a la demanda de energía D a (t) por un factor de conversión FC.

(7)

(7)El factor de conversión de energía a potencia sería

(8)

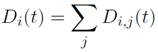

(8)Y dado que se modeló Colombia por áreas la demanda total es la sumatoria de la demanda de cada área.

(9)

(9)Donde;

D i (t): Demanda de energía del mercado i en el tiempo t en GWh/mes.

D i,j (t): Demanda de energía del país i en el área j en GWh/mes.

Modelo de Despacho orden de mérito de menor a mayor hasta satisfacer la demanda.

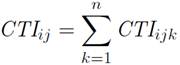

● Modelo de Intercambio entre áreas

(10)

(10)Donde;

CTI ijk : La capacidad de transferencia de la línea de transmisión k que conforma la interconexión entre i y j.

n: el número de líneas que conforman la interconexión entre i y j.

(11)

(11)Donde;

CIT ij (t = 0): Condición inicial de la capacidad de transferencia de la interconexión entre i y j ; i,j: Áreas del sistema.

LI ij , LE ij : Límite de importación y exportación de la interconexión entre

i y j.

La capacidad de transferencia de la interconexión que es disponible en el tiempo CTID ij (t) es igual a la capacidad de transferencia de la interconexión multiplicada por el factor de disponibilidad de la línea de interconexión ij FDI ij .

(12)

(12)El factor de disponibilidad de la interconexión FDI ij puede ser calculado en función de los valores históricos de las salidas de la línea, y las probabilidades de falla de la misma, o bien aquellos definidos por el regulador en las metas de confiabilidad del sistema.

El intercambio de potencia P entre el área A 1 y el área A 2 es función de la capacidad de la línea de interconexión entre las áreas C, el excedente de potencia en el área exportadora O 2 − D 2 y la necesidad de potencia del área importadora D 1 − O 1, tal como se presenta en la Figura 3.

La capacidad de transferencia de la interconexión es igual a la capacidad anterior CTI ij (t − 1) más la nueva capacidad NCTI ij (t).

Figura 3:

Transferencia de potencia entre dos áreas.

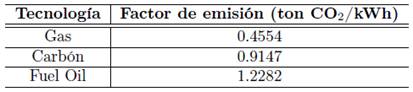

● Beneficios ambientales

Los beneficios ambientales corresponden a la reducción de emisiones de CO2.

● Modelo de expansión de la generación

(13)

(13)Donde;

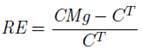

RE: Rentabilidad esperada.

C T : Costo de la tecnología T .

CMg: Costo Marginal del Sistema.

El CMg es resultado del despacho y es igual al valor ofertado por la última tecnología que satisface la demanda.

El C T es el costo de la tecnología T , específicamente, costos variables de AOM.

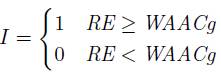

La función de inversión I se base entonces en la Rentabilidad Esperada (RE) en comparación con el costo promedio ponderado de capital o WAACg de sus siglas en inglés.

(14)

(14)Un indicador importante para la planificación del sector es el margen de reserve el cual se calcula de la siguiente forma.

(15)

(15)Donde;

Capacidad disponible de potencia (MW).

Capacidad Instalada por Tecnología (MW).

Capacidad de Potencia en Construcción por Tecnología (MW).

Disponibilidad de potencia por Tecnología ( %).

De igual forma, en el caso de las áreas para Colombia se tiene

(16)

(16)Donde;

Capacidad de potencia instalada de la tecnología T en el área j.

Capacidad de potencia en construcción de la tecnología T en el área j.

Factor de disponibilidad de potencia de la tecnología T.

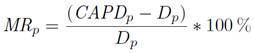

El margen de reserva en función de la capacidad en potencia y de la demanda de potencia sería

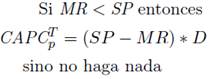

La forma de definir la capacidad a construir es

(17)

(17)Donde;

MR p : Margen de Reserva en potencia.

CAPD p : Capacidad Disponible en potencial.

D p : Demanda de Potencia.

Si la RET ≥ WACCg entonces la tecnología T es rentable.

Donde;

RE T : si la rentabilidad esperada por tecnología es mayor a la exigida.

WACC g : entonces dicha tecnología es candidata para ser construida.

(18)

(18)Donde;

PC T : Potencia a construir por tecnología T .

CAP T : Capacidad instalada por tecnología T.

FC T : Factor de construcción por tecnología T .

(19)

(19)Donde;

FC ɑ : Factor de construcción de las FNCER Eólica y Solar.

FC m : Factor de construcción de las plantas menores.

FC R : Factor de construcción de renovables. Siendo R un caso particular de

T .

4 Caso de estudio

El modelo desarrollado está compuesto por los siguientes componentes: oferta, demanda, formación del precio, red de transmisión local, intercambios de energía y expansión de los sistemas de generación y transmisión. A diferencia de otros modelos similares, este implementó un mercado de electricidad nacional por medio de tres áreas eléctricas correspondientes a tres grandes regiones del país con su respectiva generación, transmisión e intercambios de potencia.

Los modelos previos revisados 16) (39 no consideran ni la red eléctrica local, ni el mercado nacional como interacción de las áreas eléctricas.

Hemos observado que, esta resolución del modelo es adecuada para ver el comportamiento de la oferta y la demanda a nivel regional lo que no es posible de observar con el nivel de agregación nacional para el modelo de mercado de electricidad.

La consideración de tres regiones que agregan todas las áreas eléctricas definidas por el operador del sistema, tal como se presenta en la Figura 4, da mayor nivel de información sobre qué pasaría al interior del mercado cuando los determinantes de la oferta y los de la demanda varían, esto ayuda a comprender si la interconexión entre las áreas puede ser sustituida por generación local como resultado de la utilización eficiente de los recursos y la integración con FNCER.

Esta información podría ser utilizada para enviar señales a los agentes del mercado para soportar sus decisiones de inversión y la expansión del sistema.

La consideración de la red para los intercambios entre áreas y para limitar la evacuación de la generación al interior de cada área, así como la consideración de un nivel mayor de detalle de los fundamentales del mercado a nivel de regiones son innovaciones en modelos de dinámica de sistemas aplicados a mercados eléctricos, siendo esta una aproximación más cercana a la realidad del funcionamiento del mercado en comparación con modelos similares, permitiendo el análisis y evaluación de políticas y estrategias a nivel regional.

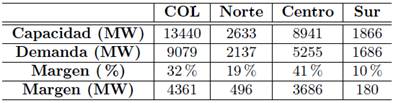

Las condiciones iniciales del mercado se presentan a continuación. Las condiciones iniciales de Colombia son: la capacidad de generación en el área del Norte es 2663 MW de los cuales el 86 % es a gas, 13 % hidráulica y 1 % renovables específicamente una planta eólica de 20 MW. El área del Centro cuenta con 8941 MW distribuidos en: 75 % hidráulica, 11 % gas, 8 % carbón y 6 % en pequeñas centrales hidroeléctricas PCH’s. En el área del Sur se cuenta con 1866 MW de capacidad de generación instalados a 2008 de los cuales el 77 % son hidráulicos y 23 % a gas 40) (43.

La capacidad de generación instalada a finales de 2008 fue 13440 MW distribuidos en 63 % hidráulicos, 27 % a gas, 5 % a carbón y 5 % en PCH’s. el total de la generación en Colombia para el año 2008 fue del 20 % aportada por el área del Norte, 66 % por el área del Centro y 14 % por el Sur 40) (42.

Figura 4:

Áreas eléctricas. Adaptado de 41. Fuente de datos 42.

Sobre la demanda eléctrica se tuvo en 2008 un valor de 9079 MW de potencia máxima, distribuidos en un 24 % para el Norte del país, 58 % para el Centro y 18 % para el Sur. Las proyecciones sobre oferta y demanda de potencia se obtuvieron del plan de expansión vigente, proyecciones definidas para el corto, mediano y largo plazo 40) (42.

El balance eléctrico entre la oferta y la demanda en Colombia por regiones se presenta en la Tabla 2, distribuidos en un 19 % el área del Norte, 41 % en el área del Centro y 10 % en el área del Sur del país.

Debe tenerse presente que en este caso se corrió un escenario hidrológico durante el periodo de simulación (2016-2028) con las mismas condiciones hidrológicas presentadas durante el periodo de emulación (2009-2015).

5 Resultados de la simulación

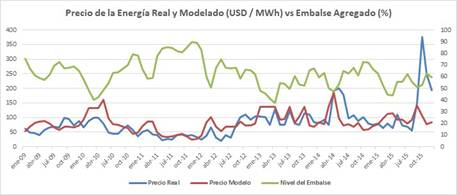

El análisis de resultados se hizo sobre los fundamentales del mercado. Primero se determinó el periodo de emulación del modelo como resultado de la comparación entre el valor real y el valor entregado del modelo para el precio de la energía en bolsa.

La Figura 5 muestra el comportamiento del precio de la energía del mercado de electricidad en Colombia, este comportamiento es opuesto al de la hidrología, es decir, bajos niveles del embalse corresponden con altos precios y altos nivel del embalse agregado corresponde con un bajo precio para la energía. Esto se debe a que el mercado de electricidad en Colombia es un mercado donde la oferta hidroeléctrica es muy superior a la de otras tecnologías de generación más firmes como las térmicas 40) (42.

Figura 5:

Comparación entre los valores reales y los del modelo para el precio de la energía en bolsa - Colombia.

Debido a esto, el modelo desarrollado no es un modelo de pronóstico sino de simulación, el comportamiento del precio de la energía en bolsa entregado por el modelo es similar al precio real presentado en el mercado, es decir, emula el comportamiento del precio. Se puede concluir entonces que, el modelo desarrollado reproduce el precio de la energía en bolsa de forma satisfactoria para análisis de largo plazo.

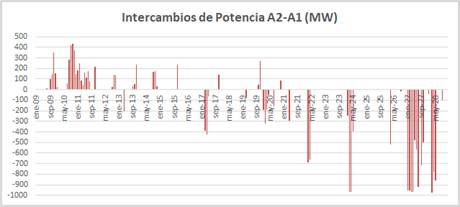

Una mayor cantidad de intercambios en el área del Centro y el Norte se presentaría al final del horizonte de la simulación por un valor cercano a su máxima capacidad de 1000 MW.

Figura 6:

Intercambio de potencia entre las áreas A2: Centro y A1: Norte

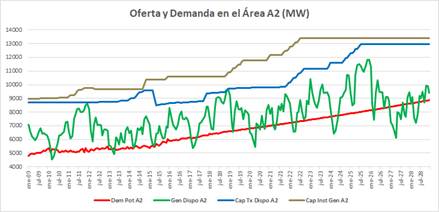

Para el área del Centro se observa el comportamiento de la oferta y la demanda en la Figura 7, los excesos de potencia durante todos los periodos de tiempo permitieron atender la demanda del área y los requerimientos de demanda de otras áreas, potencia que fue posible transmitir debido a que la capacidad del sistema de transmisión del área del Centro fue superior a la generación disponible en todo instante de tiempo.

La resolución de tres áreas, Norte, Centro y Sur para el Mercado colombiano permitió identificar el déficit y el superávit a nivel regional que no es posible identificar con un modelo de alcance nacional. Esto permite soportar la evaluación de políticas y de acciones de mejora centrada en las necesidades locales tales como la seguridad en el suministro frente al déficit presentado por potencia atrapada resultado de las restricciones de la red.

Figura 7:

Resultados de la demanda, la generación y la transmisión en A2: Centro.

6 Evaluación de políticas

Un gran beneficio de los modelos de simulación de dinámica de sistemas es la evaluación de políticas y acciones de mejora. Con la ocurrencia del cambio climático políticas energéticas de penetración de tecnologías de energía bajas en carbono como las FNCER han sido definidas como estrategias de los países para mitigar el calentamiento global, como lo muestra el acuerdo al que llegaron 186 países en la cumbre mundial de cambio climático COP21 en París en 2012.

Los Estados miembros de la Organización de Naciones Unidas (ONU) en septiembre de 2015 aprobaron la agenda 2030 para el desarrollo sostenible, la cual incluye 17 objetivos de desarrollo sostenible (ODS) para poner fin a la pobreza, luchar contra la desigualdad, y hacer frente al cambio climático.

Colombia es el país con mayor diversidad por km2 pero también es altamente vulnerable al cambio climático. En este sentido, el compromiso ratificado por el Colombia en el COP21 de 2015, correspondió a reducir en un 20 % las emisiones de gases de efecto invernadero proyectadas a 2030 adoptando varios de los ODS y de crecimiento verde, de tal forma que los sectores productivos adopten prácticas bajas en carbono, como parte de las directrices del plan de desarrollo colombiano.

Partiendo del hecho que la Ley 1715 de 2014 define las bases de integración de las FNCER en el mercado, y que para el momento de escritura de este artículo aún falta reglamentación para su implementación, se considera pertinente considerar una política de integración de estas fuentes de energía a partir de un porcentaje de penetración de las FNCER en la canasta eléctrica con lo cual se atiende parte de la demanda nacional.

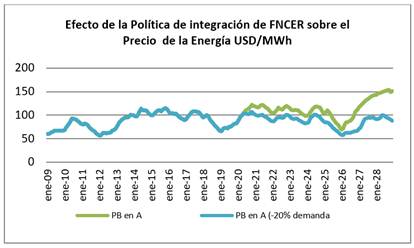

Figura 8

Precio de la energía en bolsa- Colombia.

Con el ánimo de evaluar el efecto en el mercado de electricidad de la integración al sistema de las FNCER se consideró una participación de estas fuentes de forma escalonada en el mercado colombiano, 10 % de cubrimiento de la demanda en el año 2020 y 20 % de la demanda en el año 2025, fecha a partir de la cual se esperaría surjan efecto los diferentes planes de acción y desarrollo de estas tecnologías en el mercado. Las demás condiciones de simulación permanecen invariantes, es decir, el escenario de demanda y de hidrología, así como la expansión de la generación entre otras se conservan.

Se observa en la Figura 8 la disminución del precio de la energía como efecto de la política implementada de integración de FNCER. Se evidencia una reducción del 14.25 % en el precio al pasar de un valor promedio de 111 USD/MWh a 95 USD/MWh durante el periodo de simulación 2020 - 2025. Una reducción del 33.8 % se puede observar frente al ingreso de proyectos de generación limpia que agregados representen el 20 % de la demanda, al pasar el precio de 124 USD/ MWh a 82 USD/MWh en promedio entre el 2026 y el 2028.

7 Conclusiones

Una resolución de tres áreas para el mercado de electricidad a nivel nacional fue apropiada para identificar el déficit y el superávit a nivel regional, de tal forma que se permite definir y evaluar políticas energéticas de seguridad en el suministro a nivel regional.

La consideración de un modelo de mercado de electricidad basado en los fundamentales y desagregado por regiones permitió implementar la política energética de integración de FNCER en el mercado por medio de una participación del 20 % de estas fuentes en la atención de la demanda y así evaluar su impacto en el mercado a través del precio.

Un incremento del 20 % de la participación de la FNCER en la atención de la demanda de potencia genera una reducción del precio de la energía del 22 % para el largo plazo. Además de los beneficios ambientales de la reducción de emisiones de CO2 a la atmósfera, las cuales llegarían a ser de 62.000 Ton/año en promedio.

La caída del precio de la energía en bolsa en el mercado colombiano como resultado del ingreso de grandes proyectos de generación es pequeña en comparación con el incremento del precio como consecuencia de las condiciones críticas de hidrología y la concentración del mercado eléctrico colombiano.

Es importante dentro de la planeación de los sistemas de potencia y el desarrollo de mercados de electricidad conocer el impacto de tecnologías no convencionales que permitan garantizar el suministro realizando la expansión del sistema a precios razonables, el modelo desarrollado permite evaluar este tipo de políticas desde el comportamiento de los fundamentales del mercado para soportar la toma de decisiones relacionadas.

La integración de renovables y específicamente de FNCER es más que una tendencia mundial, es una necesidad para el mejoramiento de la riqueza de la sociedad y preservación de su medio ambiente, siendo los consumidores y los generadores limpios los ganadores en este caso y los productores de energía a base de combustibles fósiles con costos altos de producción los menos beneficiados en este caso de estudio.

En este sentido, el regulador debe sopesar la eficiencia económica de bajos precios por generación hidroeléctrica con la firmeza para la seguridad en el suministro de las plantas térmicas frente a las condiciones críticas de hidrología y a la intermitencia de las fuentes no convencionales.

La consideración de la red y sus restricciones de transporte de potencia, tanto al interior de una región como en la interconexión entre áreas, la consideración de restricciones en la disponibilidad de la capacidad de generación, así como también la consideración de variaciones en el precio de los combustibles, caracterizan una aproximación cercana a la realidad del funcionamiento del mercado de electricidad.

Agradecimientos

Los autores de este trabajo agradecen al Centro de Complejidad Ceiba por su aporte financiero y la Universidad Nacional de Colombia por su apoyo institucional y científico

Referencias

1. International Renewable Agency (IRENA), “International Renewable Energy Agency,” Smart Grids and Renewables. A Guide for Effective Deployment. Working Paper, 2013. 116, 117, 118

2. European Commission (EC), “Energía 2020 Estrategia para una energía competitiva, sostenible y segura,” Com, no. 639, pp. 1-9, 2010. 116, 117, 118

3. European Commission (EC), “Quartely Report on European Electricity Markets,” Markets Observatory For Energy. DG Energy, vol. 7, pp. 1-9, 2015. 116, 117, 118

4. North American Electric Reliability Corporation (NERC), 2016. (Online). Available: http://www.nerc.com/Pages/default.aspx

5. North European Power Perpectives (NEPP), “The Future Power Market Design. Ten Statements About,” 2016. (Online). Available: http://www.nepp.se/ 116, 117, 118

6. CIER, “Marco Legal y Regulatorio para las Energías Renovables No Convencionales,” Com isión de Integración Energética Regional (CIER), no. C, 2009. 117, 118

7. International Renewable Agency (IRENA), “Energías Renovables en América Latina 2015,” Sumario de Políticas, pp. 12-19, 2009. 117, 118

8. García, H and Corredor, A and Calderón, L and Gómez, M, “Análisis costo beneficio de energías renovables no convencionales en Colombia,” Doc. Prep. para WWF, p. 90, 2013. 117, 118

9. Comisión de Regulación de Energía y Gas (CREG), “Alternativa para la Integración de Fuentes No Convencionales de Energía Renovable (FNCER) al Parque Generador,” Documento CREG-161 de 26 de diciembre de 2016, 2016. 117, 118

10. Ministerio de Minas y Energía y UPME, “Integración de las energías renovables no convencionales en Colombia,” 2015. 117, 118

11. NARUC, “Rate Design and Compensation: mechanisms and methodologies. Distributed Energy Resource Rate Design and Compensation. A manual prepared by the National Association of Regulatory Utility Commissioners (NARUC) staff subcommittee on Rate Design,” no. November, p. 180, 2016. 117, 118

12. NREL, “Compensation for Distributed Solar: A Survey of Options to Preserve Stakeholder Value,” no. September, 2015. 117, 118, 119

13. Ministerio de Industria Energía y Turismo de España, “Real Decreto 900/2015, de 9 de octubre, por el que se regulan las condiciones administrativas, técnicas y económicas de las modalidades de suministro de energía eléctrica con autoconsumo y de producción con autoconsumo.” Boe, pp. 27 548-27 562, 2015. (Online). Available: http://www.boe.es 117, 118, 119

14. J. P. Avalos, R. M. Mellado, and H. Rudnick, “Estructura y funciones de un operador independiente,” pp. 51-61, 2012. (Online). Available: http://web.ing.puc.cl/power/alumno12/operindep/2012.05.30OperadoresSistema.pdf 117, 118, 119

15. R. Raineri, I. Dyner, J. Goñi, N. Castro, Y. Olaya, and C. Franco, Latin America Energy Integration. Evolution of Global Electricity Markets. New paradigms, new Challenges, new approaches, San Francisco, CA, USA, 2013. 117, 118, 119

16. A. Ford, “System Dynamics and the Electric Power Industry,” System Dynamics Review, vol. 13, no. 1, pp. 57-85, 1997. 119, 120, 121, 122, 130

17. A. Ford, “Cycles in competitive electricity markets: A simulation study of the western United States,” Energy Policy, vol. 27, no. 11, pp. 637-658, 1999. 119, 120, 121, 122, 130

18. J. W. Forrester, “System dynamics, systems thinking, and soft OR,” System Dynamics Review , vol. 10, no. 2-3, pp. 245-256, 1994. 119, 120, 121, 122, 130

19. I. Dyner, E. Larsen, and K. Vlahos, Com plementary modeling approaches for analysing several effects of privatization on electricity investment. Systems modelling policy, 1997. 119, 120, 121, 122, 130

20. I. Dyner and D. Bunn, A systems simulation platform to support energy policy in Colombia. Systems modelling policy , 1997. 119, 120, 121, 122, 130

21. J. Sterman, Buisness Dynamics: System thinking and modeling for a complex world. McGraw Hill, 2000. 119, 120, 121, 122, 130

22. I. Dyner and E. Larsen, “From planning to strategy in the electricity industry,” Energy Policy , vol. 29, no. 13, pp. 245-256, 2001. 119, 120, 121, 122, 130

23. C. J. Franco and I. Dyner, “Assessing the impact of energization in the Colombian Southwest: a case of application using System Dynamics,” Proceedings of the 24th International Conference of the System Dynamics Society, p. 65, 2006. 119, 120, 121, 122, 130

24. F. Olsina, F. Garcés, and H. J. Haubrich, “Modeling long-term dynamics of electricity markets,” Energy Policy , vol. 34, no. 12, pp. 1411-1433, 2006. 119, 120, 121, 122, 130

25. D. Finon and V. Pignon, “Electricity and Long Term Capacity: The Quest for Regulatory Mechanism Com patible With Electricity Market,” Utilities Policy, no. 18, pp. 143-148, 2008. 119, 120, 121, 122, 130

26. C. Franco, I. Dyner , and S. Hoyos, “Contribución De La Energía Al Desarrollo De Com unidades Aisladas No Interconectadas: Un Contribution of the Energy At Development of Islated Com munities in Not Interconnected Zones: a Case of Application of the Systems Dynamics and Sustainable Livelihoo,” Dyna, vol. 75, no. 154, pp. 199-214, 2008. (Online). Available: http://www.redalyc.org/articulo.oa?id=49615420 119, 120, 121, 122, 130

27. P. Ochoa and A. Van Ackere, “Policy changes and the dynamics of capacity expansion in the Swiss electricity market,” Energy Policy , 2009. 119, 120, 121, 122, 130

28. J. M. Redondo Ortegón, “Modelado de Mercados de Electricidad,” p. 117, 2012. (Online). Available: http://www.bdigital.unal.edu.co/10220/ 119, 120, 121, 122, 130

29. J. Valencia, G. Olivard, C. Franco , andI. Dyner , Qualitative Analysis of climatic seasonality Effects in a model of National Electricity Market, 121st ed. Springer International Publishing Switzerland, 2015. 119, 120, 121, 122, 130

30. C. Ochoa, I. Dyner , andC. Franco , “Simulating power integration in Latin America to Assess challenges, opportunities and threats,” Energy Policy , vol. 61, no. October, pp. 143-148, 2013. (Online). Available: http://www.sciencedirect.com/science/article/pii/S0301421513006721 119, 120, 121, 122, 130

31. C. Ochoa andA. Van Ackere , “Does size matter? Simulating electricity market coupling between Colombia and Ecuador,” Renewable and Sustainable Energy Reviews, vol. 50, no. October, pp. 1108-1124, 2015. 119, 120, 121, 122, 130

32. D. L. Cadavid Higuita, “Aproximación metodológica al análisis de la difusión de innovaciones en productos que utilizan tecnologías limpias considerando elecciones individuales de adopción,” p. 347, 2015. (Online). Available: http://www.bdigital.unal.edu.co/47098/ 119, 120, 121, 122, 130

33. O. Ojeda, F. Olsina , and F. Garcés, “Simulation on the long - term dynamic of a market - based transmission interconnection,” Energy Policy , 2009. 119, 120, 121, 122, 130

34. M. Castañeda, C. Franco , andI. Dyner , “The Effects of descarbonisation policies on the electricity sector,” IEEE Xplore. IEEE Latinamerican Transacction, vol. 12, no. 5, 2015. 119, 120, 121, 122, 130

35. W. W. Hogan, “Capacity Markets: Gauging Their Real Impact on Resource Development and Reliability,” in EUCI Conference, Cambridge, MA, 2015. 119, 120, 121, 122, 130

36. T. Rintam, “Impact of renewable energy on electricity prices - comparative analysis of Denmark and Germany,” no. March, 2013. 119, 120, 121, 122, 130

37. J. Valencia-Calvo, C. J. Franco-Cardona, G. Olivar-Tost, and I. Dyner-Rezonzew, “Enfoque metodológico para el estudio y representación de comportamientos complejos en mercados de electricidad,” Ingeniería y Ciencia, vol. 12, no. 24, pp. 195-220, 2016. (Online). Available: http://publicaciones.eafit.edu.co/index.php/ingciencia/article/view/3355 119, 120, 121, 122, 130

38. A. García and L. Arbeláes, “Market Power Analysis for the Colombia Electricity Market,” Energy Economics, 2002. 119, 120, 121, 122, 130

39. P. Sioshansi, Introduction. Evolution of Global Electricity Markets. New paradigms, new Challenges, new approaches. San Francisco. CA, USA: Menlo Energy Economics , 2002. 119, 120, 121, 122, 130

40. Unidad de Planeación Minero Energética (UPME), “Plan Energetico Nacional Colombia: Ideario Energético 2050,” Unidad de Planeación Minero Energética, Republica de Colombia, p. 184, 2015. (Online). Available: http://www.upme.gov.co/Docs/PEN/PEN_IdearioEnergetico2050.pdf 131, 132, 133

41. Unidad de Planeación Minero Energética (UPME), “Plan de Expansión de Referencia Generación-Transmisión 2015-2029,” Ministerio de Minas y Energía, p. 616, 2015. (Online). Available: http://www.upme.gov.co/Docs/Plan_Expansion/2016/Plan_Expansion_ GT_2015-2029/Plan_GT_2015-2029_VF_22-12-2015.pdf 131, 132, 133

42. XM, “Operador del Sistema Eléctrico colombiano. Datos del Sistema Eléctrico,” 2015. 131, 132, 133

43. IPCC, Fuentes de energía renovables y mitigación del cambio climatico, 2011. (Online). Available: https://www.ipcc.ch/pdf/special-reports/srren/ srren_report_es.pdf 131

ANEXO 1

Se presenta a continuación los diagramas de flujos y niveles más relevantes del modelo desarrollado en dinámica de sistemas haciendo uso del software PowerSim Studio 7 versión académica y un paso de simulación mensual para un horizonte de tiempo de 20 años. El método de integración para resolver las ecuaciones diferenciales corresponde al Runge Kutta de orden 4.

El modelo de balance de potencia y el modelo de demanda para el área A2: Centro de Colombia

El modelo de Capacidad de Generación Disponible

Construcción de Capacidad de Generación

Déficit y requerimiento de expansión de la capacidad de la interconexión

Modelo para determinar los intercambios entre las áreas A1: Norte y A2: Centro

Capacidad de la Interconexión A1-A2