Artículos

Economía del espacio y desarrollo: el caso argentino

Economia espacial e desenvolvimento: o caso da Argentina

Space Economy and Development. The Argentine Case

Economía del espacio y desarrollo: el caso argentino

Revista Iberoamericana de Ciencia, Tecnología y Sociedad - CTS, vol. 14, núm. 40, pp. 111-133, 2019

Consejo Nacional de Investigaciones Científicas y Técnicas

Recepción: 02 Noviembre 2017

Aprobación: 18 Abril 2018

Resumen: La Argentina ha logrado ingresar en el exclusivo club de países capaces de diseñar y fabricar sus propios satélites de observación y de telecomunicaciones, y está cerca de poder construir vehículos de lanzamiento. En este documento exploramos la trayectoria y perspectivas de la “economía del espacio” en la Argentina —“hija” en gran medida del desarrollo previo de la industria nuclear—, en un contexto en donde diversos procesos parecen abrir nuevos horizontes tecnológicos y de mercado para la industria espacial a escala global. La política pública ha sido eficaz en cuanto al desarrollo de misiones tecnológicamente exitosas. Aquí nos interesa entender los determinantes de esos logros, así como evaluar en qué medida han ayudado a generar el tipo de externalidades que se supone puede producir la industria espacial, y a desarrollar un mercado de bienes y servicios asociado. Finalmente, sugerimos una agenda de políticas e investigación en torno a estos temas.

Palabras clave: Economía del espacio, Telecomunicaciones, Satélites, Argentina.

Resumo: A Argentina conseguiu entrar no clube exclusivo de países capazes de projetar e fabricar seus próprios satélites de observação e telecomunicações e está perto de construir veículos de lançamento. Neste trabalho, exploramos a trajetória e as perspectivas da “economia espacial” na Argentina - “filha” em grande parte do anterior desenvolvimento da indústria nuclear -, em um contexto em que diversos processos parecem abrir novos horizontes tecnológicos e de mercado para a indústria espacial em escala global. A política pública foi eficaz no desenvolvimento de missões tecnicamente bem-sucedidas. A respeito disso, gostaríamos de entender os determinantes de tais conquistas, bem como avaliar até que ponto eles ajudaram a gerar o tipo de externalidades que a indústria espacial deveria produzir e a desenvolver um mercado de bens e serviços associado. Finalmente, sugerimos uma agenda de políticas e pesquisa sobre essas questões.

Palavras-chave: Economia do espaço, Telecomunicações, Satélites, Argentina.

Abstract: Argentina has entered the exclusive club of countries capable of designing and manufacturing its own observation and telecommunication satellites, and is close to being able to build its own launch vehicles. This paper explores the history and perspectives of the “space economy” in Argentina, in large measure a “daughter” of previous development in its nuclear industry, within a context in which several new processes seem to open new technological and market horizons for the space industry at a global scale. Public policy has been efficient with regard to the development of technologically successful missions. Here we are interested in understanding the determinant factors of these successes, as well as evaluating to what degree they have helped create the type of externalities that are supposed to be produced by the space industry and to develop an associated market of goods and services. Finally, we suggest an agenda of policies and research based on these subjects.

Keywords: Space economy, Telecommunications, Satellites, Argentina.

Introducción

Este trabajo apunta a explorar la evolución de una de las pocas actividades de alta tecnología en las que la Argentina ha desarrollado capacidades propias: la industria satelital, una de las componentes clave de la denominada “economía del espacio”. Este proceso es en gran medida “hijo” del sendero de acumulación de conocimientos y capacidades que se dio desde los años 50 en otra área de alta tecnología: la nuclear. Al igual que esta última, la industria satelital se caracteriza no sólo por una complejidad técnica elevada, sino también por generar y utilizar tecnologías que muchas veces son “duales”, esto es: que tienen un potencial uso bélico. Esto ha dado lugar, naturalmente, a diversas restricciones en materia de acceso al conocimiento tecnológico y al uso de componentes “estratégicos”. No sorprende entonces que sean pocos los países que actualmente pueden fabricar sus propios satélites, en especial aquellos de mayor tamaño y complejidad.

La lista de actores que han desarrollado sus propios satélites de telecomunicaciones incluye ocho casos.1 La Argentina está en ese grupo, con dos satélites puestos en órbita y un proyecto en marcha para lanzar un tercero. Son muchos más los países que han podido desarrollar sus propios satélites de observación, pero la Argentina también ocupa un lugar destacado, contando por ejemplo la cantidad de misiones e instrumentos puestos en órbita y previstos (OECD, 2014). En tanto, la lista de países que pueden fabricar vehículos de lanzamiento para poner en órbita satélites incluye 11 casos.2 Con el Proyecto Tronador, la Argentina intenta incluirse en esta última lista.

La industria espacial ha sido en todos los países un resultado de la “I+D orientada por misión” financiada por el Estado y de las compras públicas asociadas usualmente a ella. La Argentina no ha sido una excepción a la regla. Esto es lógico considerando tanto el alto nivel de riesgo asociado a los desarrollos tecnológicos en este sector, como la ya mencionada naturaleza dual de muchos de estos últimos. Asimismo, como resulta claro en el caso de la experiencia estadounidense, las tecnologías espaciales (además de proveer soluciones a los objetivos específicos originalmente demandados desde el Estado, sean militares o civiles) pueden tener sustantivos derrames en materia de generación de innovaciones derivadas con aplicación a diversos usos. En efecto, la demanda estatal en aquel país permitió a numerosas empresas (tanto ya instaladas como jóvenes) no sólo desarrollar nuevos productos de uso civil, sino también aprender, mejorar la calidad y reducir costos, facilitando la comercialización de las tecnologías respectivas.

Lo novedoso es el avance de las motivaciones económicas y el creciente interés del sector privado en la actividad espacial, siendo el empresario Elon Musk y su plataforma SpaceX la cara más visible de este proceso. A nivel global se observa el despliegue de diversas tendencias que podrían alterar fuertemente el sendero tecnológico del sector, así como su dinámica productiva y la configuración de las estrategias y posicionamientos de sus actores principales. De materializarse, estas transformaciones podrían ampliar de manera sustantiva tanto el tamaño como los impactos de la industria espacial hacia el resto de la economía y la sociedad.

En este escenario, ¿cuál es la motivación que guía nuestro trabajo? Por un lado, si la industria satelital argentina es en gran medida descendiente de la nuclear, ello es porque el país ha generado capacidades reconocidas a escala global en lo que podríamos llamar “tecnologías de sistemas complejos”. Dado el carácter acumulativo del conocimiento, proseguir la curva de aprendizaje en este sector puede ser la base para nuevos “saltos” hacia otras actividades similares desde el punto de vista de su complejidad técnica. De hecho, como veremos más adelante, ya se dio un ejemplo en este sentido, cuando la empresa INVAP (también protagonista central de la experiencia nuclear) comenzó la fabricación de radares primarios y secundarios en base a desarrollos previos en el área satelital.

Este tipo de procesos no resulta sorprendente a la luz de diversos enfoques que realzan el carácter acumulativo del conocimiento tecnológico y su capacidad de generar derrames y externalidades hacia otras actividades (Dosi, 1988). Más recientemente, Hidalgo y Hausmann (2009) sugieren que las posibilidades de diversificar la estructura productiva y exportadora de un país dependen en buena medida de la acumulación de capacidades previas en otros sectores. Finalmente, el concepto de “escalamiento inter-sectorial” también señala que una de las maneras que tiene una empresa (o país) para progresar en el escenario de las cadenas globales de valor es a través de la aplicación de las competencias ganadas en una determinada tarea para desarrollar otra más sofisticada en la misma cadena o moverse hacia otro sector (Pietrobelli y Rabellotti, 2004).

Por otro lado, en la medida en que la industria satelital contribuye a la generación de capital humano calificado y puede desarrollar encadenamientos con proveedores, socios y clientes, se siembra la semilla de posibles derrames tecnológicos que beneficien a la competitividad de otros sectores. Adicionalmente, existe un potencial para habilitar la emergencia de negocios basados en los servicios satelitales, asociados al uso de imágenes y datos, la provisión de telecomunicaciones, etc. Más aún, no se trata sólo de repercusiones estrictamente económicas en el campo privado, sino también de beneficios sociales potenciales que incluyen, entre otras cosas, un mejor control sobre la dotación de recursos naturales, la prestación de servicios de Internet a áreas a las que no se puede llegar por fibra óptica, una más rápida reacción ante catástrofes naturales, el seguimiento de la evolución de variables meteorológicas claves, mejores pronósticos de índice de riesgo de incendios y de calidad del aire, el control de fronteras y de los mares, diversos tipos de investigaciones científicas y la prestación de servicios de navegación o geolocalización. En este sentido, el gerenciamiento de un sistema espacial propio da la posibilidad de adaptarlo a fin de que responda mejor a las demandas y potencialidades específicas del medio local.

El punto aquí es que, como veremos más adelante, los actores de la “economía del espacio” en la Argentina poseen relevantes capacidades tecnológicas, pero no siempre operan con una lógica de empresas productivas. Una pregunta pendiente, entonces, es si resulta posible pasar de los éxitos tecnológicos a un sistema productivo con características de eficiencia industrial, escalando fuertemente las capacidades existentes.

La fuente principal de información para nuestro trabajo han sido las entrevistas llevadas adelante durante la investigación a diversos referentes del sector. Se han revisado, asimismo, la bibliografía y los datos estadísticos disponibles sobre el tema. Hay que tener en cuenta que tanto la literatura académica como la información previamente disponible sobre la “economía del espacio” son poco abundantes, carencia que se acentúa en el caso argentino. Esperamos que este artículo ayude a reducir la brecha de conocimiento existente en este campo.

El trabajo se ordena de la siguiente manera: en la sección 1 se presentan algunos datos y se introducen las definiciones básicas para entender la llamada “economía del espacio”; en la sección 2 se resume la historia de la actividad en la Argentina y se caracteriza a sus principales actores; la sección 3 analiza los encadenamientos de este sector y la curva de desarrollo y aprendizaje tecnológico; y en la última sección se discuten los hallazgos y se sugiere una agenda de investigación.

1. La “economía del espacio”

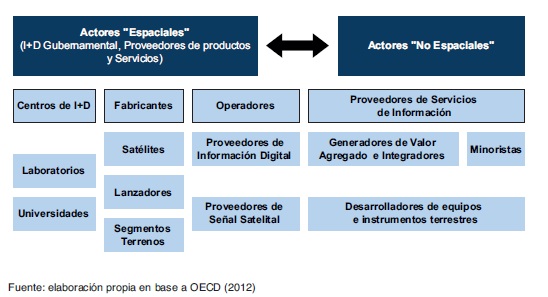

“La economía del espacio es la gama completa de actividades y uso de recursos que crean valor y generan beneficios para los seres humanos en el curso de la exploración, la comprensión, la gestión y el uso del espacio. Por lo tanto, incluye a todos los actores públicos y privados involucrados en el desarrollo, suministro y uso de productos y servicios relacionados con el espacio, que van desde la investigación y el desarrollo, la fabricación y el uso de infraestructura para el espacio (estaciones terrestres, vehículos de lanzamiento y satélites), aplicaciones (equipos de navegación, teléfonos satelitales, servicios de meteorología, etc.) y el conocimiento científico generado por dichas actividades. De aquí que la economía del espacio va mucho más allá del propio sector espacial, ya que también comprende los impactos cada vez más penetrantes y continuamente cambiantes (cuantitativa y cualitativamente) de los productos, servicios y conocimiento derivados del espacio en la economía y la sociedad” (OECD, 2012: 20).

En 2013 el sector espacial empleaba en todo el mundo alrededor de 900.000 personas (OECD, 2014). Estos recursos humanos se emplean en agencias espaciales, empresas que construyen satélites, lanzadores, sistemas terrenos, proveedores de componentes y servicios satelitales (principalmente servicios de telecomunicación), entre otros actores. Esta estimación deja afuera a las universidades y los institutos de investigación. Los ingresos generados por la economía del espacio se estimaron, para 2013, en más de 256.000 millones de dólares que se reparten en cadena de suministro (33%), operadores satelitales (8,4%) y servicios al consumidor (58%).

Gráfico 1

Cadena de valor simplificada de la “economía del espacio”

En todos los países, el rol del gobierno es esencial en los dos extremos de la cadena de valor: en la provisión del financiamiento inicial para investigación y desarrollo y como demandante de muchos productos y servicios satelitales. Mientras que en el primer caso el gobierno ayuda a la emergencia de conocimiento socialmente útil que genera externalidades reales positivas (y que, por tanto, el mercado per se no lograría proveer en cantidades suficientes), en el segundo la demanda estatal se orienta a proveer bienes públicos (vinculados por ejemplo a la prevención y control de catástrofes, el monitoreo del clima, la gestión de recursos naturales) que el mercado tampoco lograría desarrollar por sí solo por falta de rentabilidad privada.

Avanzando algunas breves definiciones técnicas que serán útiles para el lector no especializado, digamos que un satélite artificial es una nave que transporta una carga útil y se coloca en órbita por medio de un vehículo de lanzamiento. Entre los usos civiles que pueden tener los satélites artificiales se incluyen la prestación de servicios de telecomunicación y televisión, los sistemas de geolocalización como el GPS, la observación del medio ambiente o el clima, o la realización de diversos tipos de estudios científicos, entre otros.

La infraestructura de un satélite se divide en dos subsistemas principales. Por un lado se encuentra la carga útil (payload), que contiene todo lo que el satélite necesita para cumplir con su misión (dependiendo del objetivo puede consistir en antenas, cámaras, radares, etc.). Por otro lado se encuentra el bus, que es la parte del satélite que hospeda al payload y mantiene al equipo unido y en funcionamiento a través de los sistemas de energía, propulsión y control.

Las exigencias de calidad implicadas en el proceso de producción de un satélite son superiores al promedio de la mayoría de los productos industriales que podemos imaginar, debido a una particularidad casi única en su funcionamiento: una vez que el satélite abandona el suelo terrestre ya no es posible (o es extremadamente costoso) repararlo o modificarlo. Esto implica la necesidad de cumplir con estándares de calidad sumamente altos, debido a que el riesgo asociado a un desperfecto, ya sea que se origine endógena o exógenamente, puede implicar desde una reducción de sus capacidades o su vida útil, hasta su inutilización o destrucción. Lo mismo vale para la fase de lanzamiento; cuando está en juego una inversión de varios cientos de millones de dólares, la necesidad de minimizar el riesgo de que el satélite no logre ponerse en órbita induce a adoptar muy estrictos protocolos de aseguramiento de la calidad a lo largo de todo el proceso.

La demanda para esta industria proviene de gobiernos y operadores comerciales que requieren naves, satélites y lanzadores. Usualmente las actividades de manufactura son más desarrolladas en aquellos países donde la demanda gubernamental es o ha sido muy fuerte, como es el caso de Estados Unidos, la Unión Europea, China y Rusia. Esto es así debido a que los gobiernos usualmente dirigen sus demandas a la industria nacional por motivos estratégicos, vinculados tanto a la generación de conocimiento a nivel local como a consideraciones de seguridad.

El número de países con capacidades tecnológicas y productivas en el área satelital se ha expandido en las últimas décadas. A su vez, como ocurrió en otras industrias, se ha ido produciendo un proceso de fragmentación geográfica de la cadena productiva, en parte gracias al incremento del número de misiones espaciales conjuntas entre distintos países y agencias espaciales. La profundización en las cadenas globales de valor se ha direccionado en tres dimensiones: la geográfica (cada vez se involucran más países en la producción y provisión de bienes y servicios vinculados a la “economía del espacio”), la sectorial (crecientemente dichos productos y servicios se fabrican en procesos articulados global o regionalmente) y la funcional (dicha articulación, aunque de manera más incipiente, también abarca a los procesos de I+D e innovación).

A pesar de la creciente competencia en el mercado, el comercio internacional de satélites y lanzadores es todavía limitado, ya que el volumen de producción es relativamente pequeño y altamente customizado y los flujos comerciales están fuertemente regulados y sujetos al control de los gobiernos. No obstante, las exportaciones mundiales ascendieron a 15.000 millones de dólares entre 2007 y 2013, contra 4000 millones en los seis años previos. Según la OECD (2014), este incremento se debe a: i) la progresiva fragmentación de las cadenas de valor; ii) la consecuente expansión del comercio intra-firma; y iii) la aparición de nuevos mercados, principalmente en telecomunicaciones.

A diferencia de lo que ocurre en el caso de satélites, la capacidad de construcción de cohetes lanzadores sigue estando concentrada en pocos países, en parte debido a que se trata de una tecnología crítica de uso dual (civil-militar). El mercado global de lanzamientos es pequeño, con un ingreso para 2013 estimado en 2000 millones de dólares (siempre según datos de OECD). De hecho, hay sólo seis compañías que compiten internacionalmente en la prestación de servicios de lanzamiento de satélites a órbitas geoestacionarias.

Yendo al área de servicios satelitales, estos son un complemento importante de las comunicaciones vía terrestre para alcanzar lugares de difícil acceso. Los operadores de este segmento se pueden dividir en aquellos que proveen de servicios satelitales fijos (vía satélites geoestacionarios para tráfico de video, voz y datos) y los que prestan servicios satelitales móviles (para clientes que requieren la llegada de señal en movimiento, tales como barcos o aviones). La facturación de los 25 mayores proveedores de servicios satelitales fijos llegó en 2013 a 12.000 millones de dólares con 300 satélites geoestacionarios comerciales. Por su parte los operadores de servicios satelitales móviles facturaron en 2013 cerca de 2600 millones de dólares (de nuevo, la fuente es OECD).

En cuanto al segmento de servicios de observación, en 2013 había cerca de 120 satélites civiles de observación de la Tierra operativos y alrededor de otros 40 militares. Estados Unidos, China, India, Europa y Francia encabezaban la lista según cantidad de misiones en marcha.

Buena parte de los satélites civiles provee observaciones del estado de la atmósfera y la superficie del océano para la realización de análisis meteorológicos, pronósticos, avisos y advertencias, así como para el monitoreo del clima. Así, tres cuartas partes de los datos utilizados en los modelos numéricos de predicción del clima dependen de las mediciones satelitales (OECD, 2014). En tanto, a mediados de 2014 había seis constelaciones regionales y globales en desarrollo para proveer servicios de geolocalización, a la vez que ya estaba en funcionamiento el Sistema Americano de Posicionamiento Global (GPS). Estos satélites permiten el desarrollo de un mercado aguas abajo, donde son muchas las compañías que proveen de dispositivos y servicios que utilizan datos de navegación, cuyos ingresos para el 2013 fueron de 8000 millones de dólares.

La comercialización de datos sobre imágenes satelitales, en tanto, está en manos de muy pocos actores. La mayor parte de los ingresos de estas compañías viene de ventas a gobiernos, llevándose el sector militar y de seguridad dos terceras partes del mercado. En términos globales, los satélites comerciales de observación de la Tierra facturaron en 2013 cerca de 1500 millones de dólares, el doble de lo registrado en 2008. El sendero de avance en este caso parece dirigirse a los desarrollos privados de constelaciones de satélites más pequeños y de menor costo.

En el extremo de la frontera del conocimiento hallamos a las actividades de exploración del espacio. Debido a los costos y riesgos involucrados, ningún país está en condiciones de afrontar por sí solo una misión de exploración. La segunda razón para la cooperación es la necesidad de un monitoreo que requiere de antenas instaladas en varios puntos del globo para mantener la comunicación con las naves interplanetarias. De los 900 satélites operativos que orbitaban la Tierra en 2013, una docena eran destinados a las ciencias espaciales, incluyendo inmensos telescopios internacionales y misiones científicas en busca de planetas similares a la Tierra fuera del sistema solar.

Finalmente, vale la pena mencionar algunos de los desarrollos tecno-productivos que se avizoran en el horizonte de la industria espacial de acuerdo al informe OECD (2014), los cuales incluyen: i) el uso de nuevos procesos productivos que apuntan a aplicar la lógica de producción en masa en este sector (es el caso de SpaceX); ii) el avance de las tecnologías de manufactura avanzada, no sólo con el cada vez mayor uso de herramientas tales como la impresión digital y la impresión 3-D, sino también con el empleo de esta última en el espacio para producir bienes a ser empleados allí o en la Tierra; iii) la prevalencia de satélites híbridos o completamente eléctricos (con propulsión electro-térmica, electroestática o plasma), lo cual potencia la carga útil que pueden llevar las naves; y iv) la probablemente creciente presencia de satélites de tamaño pequeño.

Con relación a este último punto, el citado informe sugiere que la industria espacial parece moverse hacia una reducción en los tamaños de los satélites, emulando un proceso similar al observado desde hace décadas con las computadoras. Aunque por un lado la reducción en el tamaño achica los costos de desarrollo y los tiempos de producción, esto impacta también en un acortamiento de la vida útil y la carga útil de los mismos. Los avances en este sentido apuntan hacia una reducción de estos impactos negativos. Aunque aún siguen siendo necesarios varios años y fuertes inversiones en I+D para producir satélites y sus instrumentos, al mismo tiempo hay disponibilidad de tecnologías que permiten que, por ejemplo, las universidades puedan desarrollar sus propios micro satélites (de entre 10 y 100 kilogramos). De hecho, algunas empresas ofrecen estructuras, subsistemas y componentes para la fabricación hogareña de nano satélites (de 1 a 10 kilogramos), siendo el mayor problema para estos desarrollos la colocación de la nave en el espacio (aunque también se esperan progresos que faciliten estas iniciativas a futuro). La reducción en el tamaño de los satélites ha dado lugar, asimismo, a proyectos comerciales de constelaciones alrededor de la Tierra en órbita baja.

2. La historia del sector en la Argentina y los principales actores3

La historia del sector espacial en la Argentina comienza a fines de los 40 con el desarrollo de autopropulsados en el Instituto Aeronáutico de la Fuerza Aérea Argentina. En 1960 se fundó la Comisión Nacional de Investigaciones Espaciales (CNIE), dependiente de esa misma fuerza. Durante las tres décadas en que estuvo en funcionamiento, la CNIE participó en 150 lanzamientos, incluyendo el envío de seres vivos al espacio (ratones y monos).

El siguiente paso relevante en esta historia se da a fines de los 70, cuando la Fuerza Aérea Argentina comienza a planificar un proyecto misilístico llamado Cóndor II. El proyecto toma impulso después de la Guerra de Malvinas, hasta ser finalmente desactivado por las presiones internacionales (debido a su finalidad bélica) en 1991 (Blinder, 2012 y 2015). Con el cierre del programa, también se disuelve la CNIE y se crea la Comisión Nacional de Actividades Espaciales (CONAE), organismo civil que es uno de los actores principales del actual “ecosistema” espacial argentino.

La CONAE se ocupa de diseñar y ejecutar el Plan Nacional Espacial, cuya primera versión entró en vigencia en 1995 (al momento en el que se escribe este artículo, la cuarta versión se encuentra en proceso de aprobación). Si bien en estos planes se especifican los objetivos clave para los proyectos satelitales, de lanzadores y de segmentos terrenos en el corto, mediano y largo plazo, una carencia es que no abarcan el área de telecomunicaciones, que es la más compleja técnicamente y tiene al presente un impacto económico mucho mayor que, por ejemplo, el segmento de imágenes.

Al momento en el que se escribe este artículo, la CONAE ha concluido cuatro misiones satelitales (SAC-A, SAC-B, SAC-C y SAC-D/Aquarius), todas con fines de observación científica. Estos satélites fueron fabricados y diseñados por INVAP y lanzados con la colaboración de la NASA y otras agencias espaciales, e incluso llevaron a bordo instrumentos científicos diseñados por esas agencias, así como otros de la propia CONAE. El más grande de ellos, y el último en ser lanzado (en 2011), fue el SAC-D/Aquarius. El satélite pesaba 1600 kilogramos y apuntaba a obtener nueva información climática a partir de las mediciones de salinidad, una nueva visión de la circulación y procesos de mezcla en el océano y la detección de focos de alta temperatura en la superficie terrestre para la obtención de mapas de riesgo de incendios y humedad del suelo que se podrían utilizar para dar alertas tempranas de inundaciones.

Al momento en el que se escribe este artículo, entre los proyectos vigentes más relevantes de la CONAE se encuentran el desarrollo de la serie de satélites SARE y la participación en las misiones SIASGE y Sabia Mar. La serie SARE está formada por satélites livianos, que, se prevé, serán puestos en órbita por los lanzadores argentinos Tronador. Los objetivos incluyen la obtención de datos e imágenes útiles para monitoreo y análisis de diversas cuestiones vinculadas al manejo de recursos naturales, cartografía urbana, ordenamiento territorial, emergencias, transporte y seguridad, entre otros. El primer satélite de esta serie se lanzaría en 2020.

El SIASGE (Sistema Italo-Argentino de Satélites para la Gestión de Emergencias) estará integrado por dos satélites SAOCOM provistos por la CONAE y cuatro satélites de la Constelación Italiana COSMO-SkyMed, de la Agencia Espacial Italiana (ASI). Este conjunto de satélites permitirá obtener información sobre incendios, inundaciones, erupciones, terremotos, avalanchas, derrumbes y deslaves. Al momento en el que se escribe este artículo, de los dos satélites provistos por la CONAE, se espera que el primero, SAOCOM 1A, sea lanzado en septiembre de 2018, mientras que la fecha probable de lanzamiento del segundo, SAOCOM 1B, es en 2019. Cada uno pesará alrededor de tres toneladas, tendrán 4,5 metros de altura y su diámetro será de 1,5 metros (es decir: son grandes satélites).

Finalmente, la Misión SABIA-Mar (Satélites Argentino-Brasileños para Información del Mar) es un proyecto de cooperación entre la CONAE y la Agencia Espacial Brasileña (AEB). SABIA-Mar está concebido como una misión de observación de la Tierra con aplicaciones prioritarias en el estudio del mar y costas y constará de una constelación de dos satélites. Originalmente se previó que ambos satélites serían diseñados y fabricados con la colaboración de ambas agencias. Sin embargo, al observarse escaso progreso en el lado brasileño, la CONAE tomó la responsabilidad completa del satélite SABIA-Mar 1, mientras que la AEB es responsable del SABIAMar 2. Si bien la ingeniería de detalle del satélite argentino ya está lista, a nuestro leal saber y entender, no se han logrado avances en la construcción del satélite brasileño.La puesta en órbita del SABIA-Mar 1 está prevista para 2020.

El reconocimiento internacional de la capacidad técnica de la CONAE se ha manifestado en diversas ocasiones a través de la firma de acuerdos de cooperación con las agencias espaciales más importantes del mundo. Una evidencia de esto fue la invitación de la NASA en 1998 a participar de la construcción de la Estación Espacial Internacional. Algunas referencias más recientes son la antena para el estudio del espacio profundo ubicada en Malargüe, Mendoza, que la European Space Agency (ESA) utiliza para el seguimiento de sus misiones de exploración del espacio, y la instalación de la estación espacial china en Neuquén, que apunta, entre sus principales objetivos, a seguir las futuras misiones de China al espacio.

El segundo actor de la “economía del espacio” en la Argentina es ARSAT S.A., creada en 2006. Esta empresa, 100% de propiedad estatal, tiene como objetivo el diseño, el desarrollo, la construcción en el país, el lanzamiento y la puesta en servicio de satélites geoestacionarios de telecomunicaciones y la correspondiente explotación, uso, provisión de facilidades satelitales y comercialización de servicios satelitales y conexos. En 2007 se inició la operación y prestación de servicios con satélites alquilados (sobre una de las posiciones orbitales geoestacionarias adjudicadas a la Argentina por la Unión Internacional de Telecomunicaciones, previamente explotada por la empresa privada Nahuelsat S.A.).

En 2010 se inició el trabajo para la construcción y ensamblado del satélite ARSAT 1 a cargo de INVAP. El ARSAT-1, principalmente con pisada (cobertura de servicios) sobre la Argentina, fue lanzado en 2014. En 2015 se lanzó el ARSAT-2, con pisada sobre la Argentina, países del corredor andino, una franja en Brasil y gran parte de América del Norte (donde de hecho ha vendido parte de sus servicios). En 2015 el directorio de la empresa aprobó el proyecto para la misión ARSAT-3 que contrataría la ingeniería de desarrollo y construcción a INVAP y el lanzamiento a Arianespace (a quien previamente se le encargó el lanzamiento de los ARSAT 1 y 2). Al presente tanto el ARSAT-1 como el ARSAT-2 tienen su capacidad operativa eficiente ya vendida (en el caso de los servicios de ARSAT-2 también se han vendido en los Estados Unidos y Chile).

En cuanto al ARSAT-3, con el objetivo de poder llevar adelante el proyecto, en 2017 ARSAT firmó una carta de intención con la empresa estadounidense de telecomunicaciones Hughes (que contribuiría con recursos financieros y comercializaría los servicios del satélite). En la carta de intención se estableció que: i) la construcción del ARSAT-3 estaría a cargo de INVAP; ii) su plataforma sería similar a la de los ARSAT-1 y ARSAT-2; y iii) la carga útil sería proporcionada por la firma francesa Thales Alenia Space. Sin embargo, hasta el momento en que se escribió este documento, no hay avances concretos en la implementación de este acuerdo, ni tampoco en otros posibles caminos para iniciar la construcción del satélite, la cual se encuentra detenida, según nos han informado fuentes de las empresas, por restricciones presupuestarias.

Al presente, la demanda de capacidad satelital a la que puede abastecer ARSAT en la Argentina como proveedor está conformada principalmente por empresas que proveen TV satelital y servicios de comunicación satelital. Estas empresas compran capacidad satelital y la transforman en servicios que satisfacen las necesidades de comunicación de los clientes. En este segmento, ARSAT se enfrenta a la competencia de otros operadores que poseen satélites con pisada sobre la Argentina y que han obtenido landing rights (derechos de aterrizaje). La regulación de los landing rights en la Argentina está a cargo del Ente Nacional de Comunicaciones (ENACOM). Los competidores de ARSAT en el segmento de venta de capacidad en la Argentina son empresas extranjeras: la española Hispasat, la Intelsat y la SES de Luxemburgo, la francesa Eutelsat, la canadiense Telesat y StarOne, la rama satelital de la firma brasilera Embratel.

Pero también existen demandas potenciales vinculadas al consumo militar: el del gobierno (tanto en comunicaciones principales como en servicios de back-up) y el de proyectos de inclusión social (por ejemplo: la conectividad de escuelas rurales). En este escenario, se plantean diversas disyuntivas en torno a las tecnologías satelitales y el tipo de banda (cada una con ventajas y limitaciones) con el que van a operar las futuras generaciones de los ARSAT, en función de maximizar la ocupación de su capacidad proveyendo servicios de alta calidad y a costos competitivos.

El tercer actor central de la industria espacial argentina es INVAP S.E. En 1972 se crea un grupo de física aplicada dentro del Centro Atómico Bariloche, que sería el germen de dicha empresa, la cual se crea en 1976 bajo la figura de Sociedad del Estado, mediante un convenio entre la provincia de Rio Negro y la Comisión Nacional de Energía Atómica (CNEA). Inicialmente, INVAP se concentró en el área nuclear, donde ganó reputación internacional como diseñador y proveedor de sistemas para reactores nucleares, y como proveedor de reactores (llave en mano) para investigación y fabricación masiva de radioisótopos de uso médico.

Con el paso del tiempo la empresa incursionó en diversos sectores, incluyendo el aeroespacial, en donde INVAP comenzó a actuar en los años 90. Si bien hasta ese momento INVAP no había trabajado en esta industria, los desarrollos en el área nuclear habían dado lugar a la generación de diversas capacidades requeridas para el ingreso al campo aeroespacial, incluyendo las áreas de química orgánica e inorgánica, electrónica, desarrollo de software, proyectos de diseño mecánico, física, cálculo de estructuras y simulación, y garantía de calidad.

INVAP genera proyectos satelitales completos (a excepción del lanzamiento) y sus tareas abarcan desde el concepto de la misión hasta la puesta en órbita del satélite y su operación. Su actividad incluye la producción propia de todos los subsistemas del payload: estructura, potencia, sistemas térmicos, control de altitud, computadora de a bordo, comunicaciones y propulsión.

A su vez, los desarrollos en materia espacial le han permitido a INVAP avanzar hacia una nueva área: los radares. En efecto, en el marco de los proyectos satelitales, INVAP tuvo que desarrollar capacidad para fabricar los llamados Radares de Apertura Sintética (SAR: Synthetic Aperture Radar). Esta tecnología existía previamente en el mundo, pero debido a la posibilidad de uso dual se trataba de un conocimiento no disponible en el mercado, por lo cual INVAP tuvo que desarrollarla en el curso del proyecto SAOCOM. Los radares desarrollados por INVAP son de tres tipos: i) control de fronteras y del espacio aéreo; ii) control del tránsito aéreo en aeropuertos; y iii) meteorológicos.

Adicionalmente, como parte de las vinculaciones entre INVAP y ARSAT, en septiembre de 2010 se crea la empresa CEATSA (Centro de Ensayos de Alta Tecnología Sociedad Anónima) con una participación accionaria del 89,5% y 10,5% en manos de ARSAT e INVAP respectivamente. El objetivo de la empresa es brindar servicios de ensayos de alta complejidad a la industria satelital, aeronáutica, electrónica, automotriz, de defensa, de energía y de bienes de capital en general. Las operaciones comenzaron en diciembre de 2012 y la inauguración oficial de sus instalaciones de testeo se realizó con el ciclo completo de pruebas ambientales para el ARSAT-1 en septiembre de 2013. Con anterioridad a la constitución de esta empresa, las pruebas ambientales de los satélites desarrollados en la Argentina se realizaban en el INPE (Instituto Nacional de Investigaciones Espaciales) de Brasil.

En 1998, en tanto, se crea la empresa VENG S.A. (las iniciales de Vehículo Espacial de Nueva Generación), la cual está dedicada al desarrollo de medios de acceso al espacio y servicios de lanzamiento. Luego de varios años de práctica inactividad, VENG retomó impulso con la firma de los contratos para desarrollar los cohetes Tronador I y II a mediados de la pasada década. En este marco se lanzaron con éxito los cohetes sonda Tronador I y Tronador Ib en junio de 2007 y mayo de 2008 respectivamente (se trataba de prototipos que podían alcanzar bajas alturas y tenían poca capacidad de carga útil, pero permitieron diversos aprendizajes tecnológicos, incluido el desarrollo y ensayo en vuelo de motores cohete de combustible líquido). En diciembre de 2007, con carga útil argentina y cohete brasileño, se realizó un ensayo más completo de los elementos de navegación, guiado y control y parte de la aviónica en el cohete sonda VS-30, lanzado desde Barriera do Inferno, Brasil.

Al presente, está en marcha el proyecto Tronador II, el cual se desarrolla mediante una serie de vehículos experimentales suborbitales (denominados VEx) contemplados para demostrar la madurez tecnológica de los componentes de los subsistemas de propulsión, aviónica y estructuras necesarios para satisfacer los requerimientos del lanzador. El vehículo lanzador Tronador II prevé la utilización de combustibles que están siendo desarrollados por la empresa Y-TEC, una asociación entre la petrolera estatal YPF y el Consejo Nacional de Investigaciones Científicas y Técnicas (CONICET). Al lanzador Tronador II le seguirá una nueva etapa (llamada Tronador III) que se desarrollará como una evolución de los lanzadores previos aumentando la capacidad de carga de lanzamiento a un peso que estará entre los 800 y los 1000 kilogramos. Se prevé que el vehículo lanzador Tronador II realice su vuelo inaugural desde Puerto Belgrano a finales de 2020. De funcionar con éxito, se calcula que podrá realizar entre cinco y diez lanzamientos anuales, lo cual permitirá no sólo satisfacer las necesidades del Plan Nacional Espacial, sino también realizar lanzamientos bajo acuerdos de cooperación con otras agencias espaciales internacionales. En este proyecto participan diversas instituciones locales, incluyendo al GEMA (Grupo de Ensayos Mecánicos Aplicados de la Universidad Nacional de La Plata), la CNEA, la Universidad Nacional de Córdoba, el Centro de Investigaciones Ópticas (CIOp, UNLP), el Instituto Universitario Aeronáutico de Córdoba, el IAR, el PLAPIQUI (Universidad Nacional del Sur) y la UBA, entre otros (Drewes, 2014).

Para completar el mapa de actores del sector, dentro del sector privado se destaca la empresa Satellogic, fundada en 2010, la cual hasta febrero de 2018 ha lanzado ocho satélites, cuenta con más de 100 empleados y tiene presencia en varios países (la I+D se hace en la Argentina, la integración en Uruguay, el desarrollo de software en Israel y el desarrollo de negocios en Estados Unidos, donde además hay equipos de venta, al igual que en Colombia, Canadá e Israel). Los últimos lanzamientos ocurrieron el 2 de febrero de 2018, desde el centro de lanzamiento de satélites Jiuquan en el desierto de Gobi, China. Desde allí se lanzaron los ÑuSat 4 y 5, “Ada y Maryam”, dos microsatélites de aproximadamente 37 kilogramos con dimensiones de 43 por 45 por 75 centímetros, que llevan un sistema de imágenes que opera en el espectro visible e infrarrojo cercano, generando imágenes y videos de la Tierra con una resolución de hasta un metro. El objetivo de estos satélites, cuya electrónica se basa totalmente en componentes de consumo, es proveer servicios para monitoreo diario de campos y cultivos, y de infraestructura crítica para gobiernos y para control de seguridad en la industria petrolera y en el medio ambiente; sin embargo, no hay información sobre la facturación de esta empresa ni sobre su nivel de penetración en el mercado.

Para finalizar, algunos comentarios sobre el papel del Estado, más allá de las actividades que desarrollan algunos de los actores de la economía del espacio recién mencionados. Si bien no hay información consolidada de todo el financiamiento del Estado al sector espacial civil en la Argentina, una subestimación —contabilizando solamente el presupuesto de la CONAE para 2016— arroja una participación de alrededor de 0,11% (Stefani, 2016) sobre el presupuesto nacional (en valores absolutos, cerca de 1900 millones de pesos). Según estimaciones de informes de consultoría a los que hemos tenido acceso, esta cifra se encuentra por encima del 0,04% observado en Brasil, pero muy lejos de las economías líderes en la actividad como Estados Unidos y Rusia, cuyas participaciones oscilan alrededor del 0,6%. En OECD (2014), en tanto, se presentan datos que muestran que el presupuesto destinado a este sector en la Argentina (ahora en términos de participación en el PBI) es significativamente inferior al de naciones como Japón, Francia, China, Italia o la India, pero no muy distinto al registrado en Canadá, Israel, Suecia o Corea del Sur.

En el otro extremo de la cadena, el gobierno tiene también un papel clave como demandante de productos y servicios vinculados al espacio, particularmente mediante la demanda de información proveniente de aplicaciones que procesan imágenes y datos satelitales, la cual se aplica, por ejemplo, al control de fronteras y de la pesca furtiva, la reacción temprana ante catástrofes, el monitoreo de la producción agrícola, etc. Según hemos recogido de las entrevistas realizadas para el trabajo, en el caso argentino el Estado no ha sido un activo consumidor de este tipo de servicios, a diferencia de lo que ocurre en los países más avanzados. Más allá de los beneficios sociales per se que pueden derivarse del uso, el procesamiento y el análisis de la información provista por los satélites, la demanda estatal por estos servicios ha generado en varias economías la posibilidad del desarrollo de emprendimientos privados con un alto contenido tecnológico, que por cierto también pueden atender demandas provenientes de empresas, ONG, etc.

Finalmente, de las entrevistas realizadas surge un consenso general sobre el rol determinante del Estado a la hora de vender satélites, servicios de lanzamientos y otros productos de la “economía del espacio” en el exterior. Esto se comprende considerando que los gobiernos conforman una parte sustantiva de la demanda de dichos bienes y servicios, los cuales se negocian en un mercado con una oferta altamente concentrada, donde las transacciones usualmente involucran valores millonarios, y los productos comerciados son hechos a medida y a menudo tienen una importancia estratégica para los países. Así las cosas, las decisiones de compra casi siempre se terminan definiendo en los niveles más altos del gobierno. En este sentido, la posibilidad de exportar de la industria aeroespacial depende no solamente de los precios, el nivel tecnológico y las gestiones comerciales de las empresas locales, sino también del esfuerzo llevado adelante por las cancillerías y presidencias del país oferente. Por lo que hemos recogido en el trabajo de campo, la efectividad de las relaciones diplomáticas en el caso argentino, si es que las hubo, ha sido muy escasa, ya que el país aún no ha logrado exportar tecnologías vinculadas a la “economía del espacio”.

3. Entorno e impactos sistémicos

3.1. Encadenamientos

Los antes mencionados “actores principales” de la economía del espacio argentina (CONAE, INVAP, ARSAT, VENG) trabajan con un número de proveedores locales públicos y privados sobre los que se dispone de información parcial y fragmentaria, lo cual no habilita a estimar la dimensión del sector en su conjunto en términos de facturación o empleo, por ejemplo, o elaborar un mapeo tecnológico a partir de él. Sin embargo, vale la pena presentar la información disponible, ya que es un primer paso hacia una caracterización del ecosistema de la industria espacial en el país.

Según un informe interno de la CONAE al que hemos tenido acceso, el organismo cuenta con un total de 70 proveedores, de los cuales 10 son instituciones del Sistema Científico y Tecnológico (SCyT). El resto son PyMEs, en general intensivas en tecnología, y de reciente creación. Un 45% de ellas tiene una antigüedad de 10 años o menos y cerca del 65% fue creada luego del 2000. Respecto de la localización de los proveedores de la CONAE, se concentran en tres regiones: Río Negro y Neuquén (45%), Buenos Aires y Ciudad Autónoma de Buenos Aires (34,5%) y Córdoba (17%). El resto se encuentra en la provincia de Santa Fe. Respecto de las 10 instituciones del SCyT, seis se encuentran en la provincia de Buenos Aires, dos en la CABA, una en Río Negro y una en Córdoba. Esta distribución geográfica evidencia una concentración de proveedores en torno a las instituciones referentes del sector espacial.

Varios de los proveedores privados han nacido como resultado de los propios proyectos espaciales, a través de la formación de personal que en cierto momento pasó a desempeñarse en el sector privado con nuevos emprendimientos. Es el caso de los socios de la empresa ARSULTRA, tras haber participado en la Misión SAC-D / Aquarius; el del fundador y CEO de la empresa Mecánica 14, que trabajó previamente varios años para INVAP; y el del CEO de la firma STI, ex jefe de la División Electrónica de INVAP (Drewes, 2014).

Más allá del origen respectivo, varias de estas instituciones atienden demandas de diversos sectores, lo cual seguramente da lugar a externalidades cruzadas de conocimiento relevantes para la operatoria de las firmas respectivas. Por el momento, no se conocen casos de proveedores que asistan a demandas de clientes en el extranjero, más allá del caso de Mecánica 14 (la cual es además proveedora de la industria petrolera), aunque no poseemos datos sobre en qué proporción sus exportaciones corresponden al área satelital. En tanto, si bien algunas instituciones públicas proveen servicios o hacen desarrollos para el sector privado, previsiblemente sus estructuras no están autofinanciadas, lo cual es lógico considerando que también cumplen tareas que atienden a otros objetivos socialmente deseables.

Por otro lado, parece existir un relativamente alto nivel de integración vertical de los principales actores de la industria nacional, quienes controlan las decisiones de make o buy en función de sus propios criterios organizacionales y tecnológicos; esto es, no hay, hasta el momento, una visión de conjunto acerca de las potencialidades que existen en materia de desarrollo de una cadena de proveedores más densa en torno al área aeroespacial. Así, se corre el riesgo de desaprovechar este potencial, no sólo en términos de ganancias de especialización y eficiencia, sino también en vistas a eventuales procesos de internacionalización que podrían protagonizar algunos de esos proveedores. Aclaramos que se trata de un razonamiento especulativo, ya que, como mencionamos antes, no disponemos de información suficiente como para hacer evaluaciones serias acerca del tema. De todos modos, volvemos sobre el punto más abajo en el documento.

Un paso adelante en esta dirección es el programa Proyectos Estratégicos del Ministerio de Ciencia, Tecnología e Innovación Productiva, creado para dar servicios de I+D a los ministerios nacionales con el objetivo de potenciar la competitividad y el desarrollo productivo local, así como atender problemas con alto impacto social.4 Este programa abarca 12 áreas productivas en las cuales se financiarán a consorcios público-privados, una de las cuales es la de tecnología aeroespacial con potencial industrial. El rol principal del ex Ministerio en este marco es, por un lado, conseguir financiamiento externo para que proveedores de instituciones en el área aeroespacial puedan realizar los desarrollos necesarios para fabricar piezas que hoy en día se importan y, por otro lado, buscar clientes en el exterior para estos productos. En el área espacial la ayuda se dará en carácter de préstamos no reembolsables por un monto total de seis millones de dólares (los préstamos son hasta por el 80% del valor de los proyectos, mientras que el restante 20% debe ser provisto por los consorcios).

Otra iniciativa gubernamental a mencionar es el Programa de Desarrollo de Proveedores del Ministerio de Producción y Trabajo, el cual se focaliza en sectores “estratégicos” definidos por la autoridad de aplicación. Este programa fue creado en julio de 2016 y abarca distintas áreas que van desde la industria ferroviaria hasta la nuclear, incluyendo entre otras la aeroespacial. No obstante, al momento no hemos tenido información sobre una aplicación del programa en esta última área. Por su parte, en 2018 la Cámara de Senadores convirtió en ley la reforma al régimen de “Compre Argentino”, el cual le otorga prioridad a las PyMEs y cooperativas locales en las compras que realice el Estado cuando el margen con las mejores ofertas no supere el 15% (previamente era de 7%). En tanto, para las grandes empresas el margen subió del 5 al 8%. Esto puede beneficiar a las firmas locales en los casos de compras realizadas por los distintos actores de la economía del espacio (INVAP, CONAE, ARSAT) alcanzados por la mencionada ley.

Detengámonos en un caso que ilustra acerca de las dificultades que existen para el desarrollo de proveedores en este sector, el de paneles solares satelitales. El Departamento de Energía Solar (DES) de la CNEA ha desarrollado en los últimos años las capacidades técnicas para diseñar y fabricar paneles solares satelitales; de hecho, ha provisto los paneles del satélite SAC-D y tiene a su cargo el desarrollo de los paneles solares de los SAOCOM. Para dar una idea del volumen de este negocio, según surge de la entrevista con el DES, los paneles solares que han fabricado para el SAC-D tendrían un valor de mercado en torno a los tres millones de dólares. Lo difícil es imaginarse que el DES pueda escalar su producción considerando las actuales limitaciones de espacio y recursos humanos y presupuestarios, su emplazamiento institucional (que implica diferentes trabas burocráticas no existentes en empresas privadas) y la carencia de personal dedicado a los aspectos de gestión empresarial. Esto nos habla de la necesidad de repensar el rol actual y potencial que juegan algunas instituciones que son parte de la “economía del espacio” en la Argentina en un marco más amplio de replanteo de la industria en su conjunto.

Si ahora vamos aguas abajo en la cadena de valor, nos encontramos con el segmento de aplicaciones, encargado de procesar imágenes y datos satelitales. Usualmente es el Estado el principal demandante de esta información en otras partes del mundo. Sin embargo, este tipo de información también es utilizada por el sector privado, por ejemplo en el sector agropecuario, donde se la emplea, entre otros fines, para el desarrollo de la llamada “agricultura de precisión”. Este sistema permite que las empresas puedan generar “mapas de ambientes”, que básicamente consisten en la identificación de diferentes zonas en los lotes que por sus características son más productivas para algunos cultivos en particular. La información satelital (junto con el uso de maquinaria que puede recibir órdenes y realizar determinadas tareas basadas en dicha información) permite a las empresas identificar rápidamente estas zonas y habilita a los productores a realizar un manejo diferencial que potencia la productividad de los lotes. De las entrevistas realizadas surge que la utilización de esta tecnología puede incrementar los resultados operativos entre un 20 y un 30%, principalmente mediante la reducción del costo por tonelada producida. Si bien es un tema que se debería profundizar en futuras investigaciones, del trabajo de campo realizado surge que el Estado argentino, en sus diversos niveles, aún hace muy escaso uso de información satelital a la hora de planificar, diseñar, ejecutar y monitorear políticas públicas.

En tanto, ya existen algunos emprendimientos privados que apuntan a proveer información basada en datos e imágenes satelitales al sector privado. Dentro de este segmento se destaca la empresa Solapa 4 (Agrimax S.A.), que nace en 2010 como consultora de negocios agrícolas y en 2013 se transforma en una plataforma web que releva información de cultivos. La firma utiliza distintas fuentes satelitales que procesa a fin de prestar distintos servicios a los productores. Por ejemplo, puede generar a pedido de un cliente un historial de un cultivo en particular en su establecimiento y compararlo con el de productores vecinos. Otra firma argentina que se desempeña en este segmento es Frontec, formada por INVAP y el grupo Los Grobo.5 Frontec actualmente se define como una plataforma tecnológica que combina la ciencia aeroespacial, la informática y la agronómica para brindar soluciones a la cadena de valor en la producción de alimentos. La empresa desarrolla software propio para almacenar y automatizar el procesamiento de las imágenes que se usan para elaborar prescripciones orientadas a maximizar el rendimiento de los distintos microambientes existentes en los lotes de sus clientes. La empresa Kilimo, creada en 2014, es otro ejemplo de un emprendimiento joven que se dedica a procesar información satelital para reducir los riesgos de los productores. Al presente no disponemos de datos que permitan conocer la magnitud del mercado actual o potencial para las empresas recién citadas.

3.2. Desarrollo y aprendizaje tecnológico

De acuerdo a datos del ex Ministerio de Ciencia, Tecnología e Innovación Productiva (MINCYT, 2015), la inversión en I+D realizada en la Argentina en “exploración y explotación del espacio” estuvo en torno a los 150 millones de dólares (805.340.000 pesos) en 2013, involucrando cerca de 1000 investigadores y becarios y alrededor de 300 proyectos (casi el doble de los llevados adelante en 2009). Si bien esta cifra obviamente está muy lejos de los presupuestos que destinan al área las naciones líderes, no resulta marginal en la comparación internacional (en dólares de paridad de poder adquisitivo es, por ejemplo, poco menos que la mitad del de Gran Bretaña). Así, no sorprende que el país haya alcanzado una posición de destaque en este sector.

En efecto, aunque el trazado de un “mapa tecnológico global” del sector aeroespacial se encuentra fuera de los alcances de este trabajo, de las entrevistas realizadas surge que el nivel de desarrollo tecnológico de la industria satelital argentina no está lejos de la “frontera”, aunque veremos que en esta industria se trata de un término algo esquivo. Dado el uso dual (militar-civil) que tienen gran parte de los desarrollos tecnológicos de aplicación espacial, la frontera es desplazada constantemente y en la mayor parte de los casos los desarrollos respectivos son secretos, por lo cual desde ese punto de vista es muy difícil establecer la lejanía que tiene la tecnología nacional con la frontera global. No obstante, sí se puede pensar en una “frontera industrial” en términos de los productos satelitales que se comercian internacionalmente; en este sentido, nos resulta un buen parámetro pensar en la tecnología necesaria para producir satélites de observación, de telecomunicaciones y servicios de lanzamiento que se transan en el mercado.

Uno de los parámetros a considerar es la relación peso/carga útil. Los satélites poseen un peso “en seco” y un peso “en húmedo”. La diferencia entre estos dos se debe principalmente al combustible que lleva el satélite. En la medida que se pueda incorporar un mecanismo de propulsión eléctrica, se reduce el peso del combustible que transporta el satélite, dando lugar a la posibilidad de llevar más carga útil. Por otro lado, en los satélites de telecomunicaciones un parámetro relevante es su potencia medida en kilowatts, lo que de alguna forma nos dice la intensidad con la cual el satélite pude transmitir su señal. Cuanto mayor es la potencia del satélite, se reducen los costos del segmento terreno debido a la utilización de antenas más pequeñas. Un indicador de eficiencia de los satélites de telecomunicaciones es, entonces, la relación entre cantidad de kilowatts de potencia del satélite por tonelada. En los ARSAT 1 y 2 esa relación es de aproximadamente un watt por kilo del satélite. Según han anunciado especialistas de INVAP en el simposio de la Unión Internacional de Telecomunicaciones, realizado en Bariloche en mayo de 2017, tomaría unos tres años y medio desarrollar y producir una plataforma con propulsión eléctrica con una relación que se acercaría a los cuatro kilowatts de potencia por tonelada de peso del satélite —que son, según los datos recogidos para este trabajo, los valores cercanos a los que se encuentra hoy la frontera en el mercado.

Por otra parte, con el actual proyecto SARE, la Argentina se encuentra en el proceso de desarrollo de satélites livianos de observación de la Tierra con una carga útil y plataforma internacionalmente competitivas (se trata de plataformas de 250 kilogramos con cámaras de una resolución de un metro por un metro). En el caso de los lanzadores, si el Proyecto Tronador evoluciona según los términos previstos, en 2020 la Argentina estaría en condiciones no sólo de lanzar sus propios satélites livianos de observación, sino también de prestar servicios de lanzamiento a agencias de otros países, lo cual sugiere que también en este caso se estarían acumulando capacidades tecnológicas competitivas a escala internacional.

Discusión y agenda

La Argentina pasó en 25 años de posicionar el LUSAT- I, un satélite desarrollado por una asociación de radioaficionados, a formar parte del exclusivo grupo de países en el mundo que es capaz de desarrollar tecnologías propias en la industria satelital (y del aún más exclusivo grupo que puede hacerlo en el segmento de telecomunicaciones de esa industria). Asimismo, está pronta a ingresar a otro grupo pequeño de naciones, aquellas que dominan la tecnología de lanzadores espaciales.

Se trata de una de las pocas áreas de alta tecnología en donde la Argentina cuenta con capacidades internacionalmente reconocidas, fruto de un proceso de aprendizaje y construcción de competencias que lleva décadas. Aunque los satélites lanzados hasta el momento no se encuentran (ni en términos tecnológicos, ni, en particular, en lo que hace a la competencia en el mercado) en la frontera comercial global, existen, según lo recogido durante el trabajo de campo, capacidades y proyectos concretos que permitirían aproximarse a dichas fronteras. Se trata de activos poco comunes en el mundo emergente, y cuyo valor puede crecer en un escenario en donde se predice que tanto el tamaño como los impactos indirectos de la “economía del espacio” podrían expandirse rápidamente en los próximos años.

Por lo tanto, las políticas públicas que impactan sobre esta industria deberían ser examinadas cuidadosamente, ya que hablamos de decisiones que pueden tener efectos de muy largo plazo, potencialmente irreversibles, contra inversiones hundidas que vinieron concretándose durante décadas en el país. Adicionalmente, se debe tomar nota de que la acumulación de capacidades en tecnologías de “sistemas complejos” da lugar a la generación de potenciales externalidades que ya se dieron no sólo al momento de pasar de lo nuclear a lo espacial, sino también en el pasaje de lo espacial al área de radares. Preservar y promover estas capacidades es importante si pensamos a futuro y en la emergencia de otras oportunidades y desafíos en áreas similares.

Dado el carácter exploratorio de este trabajo, ante las limitaciones de información “dura” existentes, las conclusiones que podemos ofrecer respecto de las preguntas que las motivaron están naturalmente sujetas a revisión a medida que se profundice en la agenda de investigación. Sin embargo, entendemos que hay evidencia suficientemente sólida respecto de varios de los temas abordados y que es posible dar respuesta a algunos de los interrogantes planteados en la introducción del estudio.

La “I+D orientada por misión” en el campo espacial en la Argentina ha sido exitosa desde el punto de vista tecnológico, tanto en satélites de observación como de comunicaciones. Esto ha permitido el desarrollo de un incipiente ecosistema de actores de la “economía del espacio” en el país, con epicentro en INVAP, que abarca a diversas instituciones públicas y universitarias, así como a algunos proveedores privados (que en ciertos casos son spin-offs de INVAP). Incluso ha emergido una empresa privada que desarrolla satélites pequeños (Satellogic), también “incubada” en gran medida por el accionar del sector público.

Sin embargo, en nuestra opinión, los impactos económicos, así como las externalidades de este proceso, son aún limitados, tal como vimos a lo largo del trabajo. Esto es producto, en primer lugar, de una organización institucional en la cual ninguna de las entidades públicas involucradas en la exploración del espacio ha tenido el mandato de definir una estrategia abarcativa y de largo plazo (consideremos que el Plan Espacial no incluye el área de telecomunicaciones, por ejemplo). Asimismo, esta limitación ha implicado la ausencia de una visión sistémica, que incluya la consideración de los impactos potenciales, a lo largo de la cadena productiva, que puede generar el desarrollo de satélites, lanzadores y tecnologías afines.

Rever este estado de cosas implica empezar a considerar al sector no sólo en términos de la generación de innovaciones mission-oriented exitosas, sino también desde el punto de vista de sistemas productivos y tecnológicos en los cuales distintos actores juegan roles específicos, pensados no sólo en función de sus propios intereses y agendas, sino en vistas a mejorar la eficiencia y competitividad del conjunto, así como las externalidades (monetarias y no pecuniarias) de la actividad hacia el resto de la economía y la sociedad.

Simétricamente, hay un amplio mercado potencial de usuarios, tanto públicos como privados, de imágenes e información satelital. Como se mencionó a lo largo del trabajo, los potenciales usos de estos servicios son diversos y crecientes, e incluyen tanto beneficios apropiables privadamente (agricultura) como otros que se verifican fundamentalmente en el plano social (prevención y monitoreo de catástrofes, control de frontera, manejo de recursos naturales, etc.). Pese a que en principio existen capacidades domésticas para abastecer estas demandas, estas parecen materializarse a ritmo lento. El hecho de que el Estado argentino, en sus diversos niveles, haga todavía escaso uso de la información satelital en su toma de decisiones es uno de los factores que explica este resultado. Un programa de “compras públicas innovadoras” asociado a la “economía del espacio” podría ayudar a crear mercados y compartir riesgos con los proveedores privados de estos servicios, contribuyendo a la ulterior difusión de estas innovaciones en el resto de la economía.

Otro aspecto débil del desarrollo de esta industria tal como se ha dado hasta el momento en la Argentina se vincula con el hecho de que los actores de la “economía del espacio” en la Argentina han tenido obstáculos para incorporar con mayor fuerza criterios “industriales” en su lógica operativa. Dada la escala limitada con la cual ha venido operando el sistema hasta el momento, y el hecho de que el comprador ha sido siempre el Estado (que usualmente tiene mayor tolerancia a problemas de sobrecostos, extensión de plazos, etc.), este tema todavía no ha sido considerado como un problema para el desarrollo del sector. Sin embargo, si se quiere avanzar hacia la introducción de mayores elementos de eficiencia en el desempeño de los actores de la industria (y por tanto hacia la construcción de un ecosistema competitivo), parece ineludible que se revisen los modelos de toma de decisiones, así como las prácticas de gestión y organización hoy imperantes.

En cuanto a la agenda de investigación, hay una nutrida serie de temas sobre los que sería importante avanzar hacia la producción de evidencia más detallada y rigurosa. Un primer paso en este sentido sería promover la generación de información que permita una más precisa caracterización de la economía del espacio en la Argentina, desde la confección de un mapa de todos los actores involucrados hasta la cuantificación de los impactos económicos y sociales de las diferentes actividades realizadas en los distintos eslabones de la cadena productiva.

Adicionalmente, futuros trabajos sobre el tema deberían incorporar cuestiones tales como las siguientes: a) una evaluación más precisa del rezago tecnológico de la industria, así como de la situación en materia de costos y otras dimensiones clave para la competitividad; b) una estimación del potencial mercado (interno y externo), para las actividades derivadas de la disponibilidad de servicios satelitales; c) una discusión sobre los beneficios sociales que genera disponer de capacidades tecnoproductivas propias en esta materia; d) una estimación más precisa sobre las externalidades y encadenamientos actuales y potenciales derivados del desarrollo del sector; e) un análisis sobre experiencias internacionales relevantes en materia de iniciativas exitosas de organización y políticas de desarrollo; y f) una prospectiva más clara respecto de las futuras trayectorias tecnológicas, productivas y comerciales en la industria, y sus potenciales impactos en términos de barreras a la entrada, actores y dinámica de la competencia.

Bibliografía

BLINDER, D. (2012): “Tecnología misilística y sus usos duales: aproximaciones políticas entre la ciencia y las Relaciones Internacionales en el caso del V2 alemán y el Cóndor II argentino”, Revista Iberoamericana de Ciencia, Tecnología y Sociedad -CTS, vol. 6, n° 18, pp. 9-33.

BLINDER, D. (2015): “Hacia una política espacial en la Argentina”, Revista Iberoamericana de Ciencia, Tecnología y Sociedad - CTS, vol. 10, n° 29, pp. 65-89.

DOSI, G. (1988): “Sources, procedures, and microeconomic effects of innovation”, Journal of economic literature, vol. 26, pp. 1120-1171.

DREWES, L. (2014): El sector espacial argentino: Instituciones referentes,proveedores y desafíos, Benavides, ARSAT - Empresa Argentina de Soluciones Satelitales.

ENACOM (2016): Ente Nacional de Comunicaciones. Disponible en: https://www.enacom.gob.ar/. Consultado el 6 de diciembre de 2016.

HIDALGO, C. A. y HAUSMANN, R. (2009): “The building blocks of economic complexity”, Proceedings of the national academy of sciences, vol. 106, n° 26, pp.10570-10575.

LÓPEZ, A., PASCUINI, P. y RAMOS, A. (2017): “Al infinito y más allá: una exploración sobre la economía del espacio en Argentina”, documento de trabajo n° 17, Instituto Interdisciplinario de Economía Política BAIRES (UBA-CONICET), pp 1-61.

MINISTERIO DE CIENCIA, TECNOLOGÍA E INNOVACIÓN PRODUCTIVA (2015):Indicadores de Ciencia y Tecnología Argentina 2013. Disponible en: http://www.mincyt.gob.ar/indicadores/indicadores-de-ciencia-y-tecnologia-argentina-2013-11318. Consultado el 26 de enero de 2017.

OECD (2012): OECD Handbook on Measuring the Space Economy, París, OECD Publishing.

OECD (2014): The Space Economy at a Glance 2014, París, OECD Publishing.

PIETROBELLI, C. y RABELLOTTI, R. (2004): “Upgrading in clusters and value chains in Latin America: the role of policies”, Inter-American Development Bank: Sustainable Development Department Best Practices Series, Washington DC, Inter-American Development Bank, pp 1-106.

STEFANI, F. D. (2016): Grupo de nanoFísica Aplicada del Departamento de Física de la Universidad de Buenos Aires. Disponible en: http://www.nano.df.uba.ar/wordpress/wp-content/uploads/Informe-evolucion-presupuesto-MINCYT.pdf. Consultado el 6 de diciembre de 2016.

Notas