Artigos

Mercados culturais no Brasil: o BNDES e o financiamento das empresas culturais brasileiras

Brazilian cultural fields: Brazilian Development Bank (BNDES) and the financing of companies in the cultural sector of Brazil

Mercados culturais no Brasil: o BNDES e o financiamento das empresas culturais brasileiras

Ciências Sociais Unisinos, vol. 53, núm. 1, pp. 24-35, 2017

Universidade do Vale do Rio dos Sinos Centro de Ciências Humanas Programa de Pós-Graduação em Ciências Sociais

Recepção: 24 Outubro 2016

Aprovação: 23 Fevereiro 2017

Resumo: Nos últimos dez anos, o Banco Nacional de Desenvolvimento Econômico e Social (BNDES) se tornou o principal agente financeiro das empresas culturais brasileiras especializadas. No decurso de expansão dos gastos familiares com os bens, serviços e atividades culturais, especialmente entre 2004 e 2014, o BNDES estendeu suas ações, serviços e produtos financeiros também para as empresas culturais, urdindo uma ramificada rede financeira e institucional que envolve diretamente as empresas culturais que atuam em determinadas cadeias de criação, produção, distribuição e comercialização de atividades artístico-culturais, digitais e de entretenimento, notadamente no âmbito do segmento audiovisual, editorial e patrimonial. Esse aspecto produziu uma injunção bastante significativa no âmbito dos mercados culturais brasileiros, uma vez que, até 2006, o maior banco de desenvolvimento da América Latina, o BNDES, se relacionava com os mercados culturais apenas por meio do uso regular das leis federais de incentivo à cultura, como a Lei Rouanet, e não disponibilizava os seus principais produtos financeiros, com taxas de juros reduzidas e de longo prazo, diretamente para as empresas culturais privadas especializadas, que integram longas cadeias de valor e abrigam a grande maioria dos trabalhadores e profissionais da cultura. Essas mudanças conduziram o BNDES a um conjunto de novas atividades financeiras e institucionais que, em conjunto, o transformaram no mais importante agente estatal de mercado (AEM) do capitalismo cultural brasileiro.

Palavras-chave: BNDES, mercados culturais, empresas culturais.

Abstract: Over the past decade, the Brazilian Development Bank (Portuguese: Banco Nacional de Desenvolvimento Econômico e Social, abbreviated: BNDES) has become the main financial agent of the Brazilian companies specialized in the cultural sector. Throughout the expansion of household expenditure on goods, services and cultural activities, especially between 2004 and 2014, the Brazilian Development Bank extended its actions, services, financial products for cultural undertakings, plotting this way to a branched financial and institutional network that directly involves those Brazilian companies in the cultural sector operating in certain chains of creation, production, distribution and commercialization of artistic and cultural, digital and entertainment activities, notably in the context of audiovisual, editorial and property segment. This aspect has produced a fairly significant injunction within Brazilian cultural fields, once, until 2006, the largest development bank in Latin America, BNDES, was related to cultural fields only through the regular use of federal laws for Cultural Incentives, as the Rouanet Law, and it did not provide its main financial products, at reduced long-term interest rates, straight away to specialized private cultural undertakings, which comprise long value chains and also harbor the vast majority of workers and professionals in the cultural sector. Such changes have led BNDES to a range of new financial and institutional activities, which, together, turned it into the most important state actor in the market of cultural capitalism in Brazil.

Keywords: Brazilian Development Bank (BNDES), cultural fields, Brazilian companies in the cultural sector.

Introdução

Este trabalho tem como objeto as relações financeiras e econômicas entre o Banco Nacional de Desenvolvimento Econômico e Social (BNDES) e as empresas culturais brasileiras especializadas. Anima esta investigação a possibilidade de fornecer um quadro preciso, minucioso e percuciente acerca do processo de financiamento das empresas culturais brasileiras junto ao maior banco de desenvolvimento da América Latina, o BNDES. Para tanto, o trabalho está pontilhado por um acervo de dados quantitativos que tenciona evidenciar as interfaces entre dois dos principais agentes dos mercados culturais brasileiros e globais: os agentes estatais de mercado (neste caso, representado por um banco público de desenvolvimento) e as empresas culturais especializadas. Como corolário, as descrições e reflexões que se seguem concorrem para responder as seguintes indagações: como, por que e a partir de quais interesses o BNDES passou a destinar diretamente os seus principais produtos financeiros também para as empresas culturais privadas? Por que essa mudança só ocorreu em meados da década passada? E mais: em que medida a recente expansão do capitalismo cultural-digital brasileiro depende da atuação do BNDES?

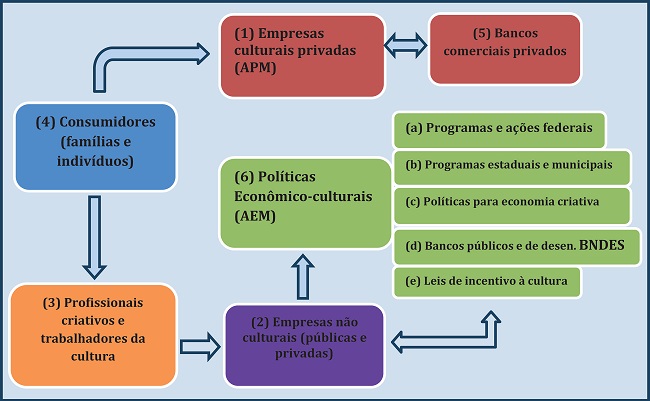

Para enfrentar as indagações mobilizadas acima é preciso situar os dois agentes aqui objetivados (as empresas culturais e o BNDES) no interior do sistema de posições e relações que corresponde aos mercados culturais. No Brasil e no mundo, são seis os principais agentes que compõem a estrutura dos mercados culturais. Esses seis agentes estão presente na grande maioria dos mercados de bens simbólico-culturais, sejam eles o audiovisual, o editorial, o teatral, museal, musical, de artes visuais, design, artesanato, patrimônio, entre diversos outros. É preciso que esse aspecto fique suficientemente claro: trata-se de uma regularidade global, que organiza as dinâmicas de ação, as distintas racionalidades e o exercício dos interesses que existem nesses mercados. São os seguintes agentes: (i) empresas culturais privadas especializadas, de pequeno, médio e grande porte (editoras, livrarias, canais de televisão aberta e fechada, desenvolvedoras de games, galerias de arte, produtoras, grupos exibidores, selos musicais, companhias teatrais, fornecedoras de conteúdos digitais via streaming, sites, entre outras); (ii) empresas não culturais, públicas e privadas, que, por meio das leis de incentivo fiscal, patrocinam atividades e eventos artístico-culturais, além de manterem em funcionamento equipamentos culturais urbanos, como teatros, cinemas, museus, centros culturais e galerias; (iii) os profissionais criativos e trabalhadores da cultura, das artes, do entretenimento, da comunicação e do lazer (divididos em segmentos multifacetados, diferentes competências criativas e clivagens de remuneração); (iv) os consumidores, cujas práticas de consumo são determinadas por duas grandes variáveis, renda e escolaridade, e pelo processo de construção social do gosto; (v) os bancos comerciais privados, que emprestam recursos financeiros para as empesas culturais especializadas, especialmente as grades corporações; (vi) as políticas culturais, formuladas e executadas pelas instituições governamentais e os agentes estatais, divididas em diversas modalidades e perfis, como as políticas econômico-culturais, que, no caso específico do BNDES, destina empréstimos para as empresas culturais brasileiras.

Nos últimos 15 anos, o Brasil tem experimentado uma expansão regular dos seus mercados culturais, o que significa que os agentes assinalados na Figura 1 incorporaram novas funções, construíram novos modelos de negócios, variadas competências, acesso a crédito e expansão do consumo. A partir de 2006 e, principalmente, de 2009 em diante, passou a ocorrer um desembolso regular do BNDES para as empresas culturais especializadas. O banco passou a flexibilizar os critérios de empréstimo para essas empresas, diversificou as cadeias produtivas, reduziu a exigência de determinadas garantias bancárias e aumentou a sua capacidade técnico-operacional junto a esses segmentos. Tais medidas só foram possíveis, não obstante, porque o BNDES anteviu, parcialmente, a possibilidade de crescimento econômico das empresas culturais privadas. Essa “meia” projeção ocorreu no decurso do processo de expansão do consumo cultural das famílias brasileiras. Entre 2003 e 2011, os gastos culturais das famílias cresceram aproximadamente 50%, saindo de 3,5% do orçamento familiar, em 2003, para 5%, em 2010 (IBGE, 2013). Mesmo diante da redução substantiva do consumo das famílias brasileiras nos anos de 2014, 2015 e 2016, os gastos culturais com alguns bens e serviços permaneceram elevados. Por exemplo, em 2015 ocorreu um decréscimo de 4% do consumo familiar em comparação a 2014 (maior redução desde 2003), no entanto, a venda de ingressos para o cinema saiu de 157,2 milhões, em 2014, para 173 milhões, em 2015, crescimento de 9%. Esse crescimento continuou em 2016. Neste último ano, foram vendidos 184.3 milhões de ingressos (ANCINE, 2016), 11,3 milhões de ingressos a mais do que no ano anterior.

Figura 1

Principais agentes dos mercados culturais brasileiros e globais.

O Sistema BNDES e o financiamento das empresas culturais brasileiras

O BNDES foi criado em 1952, ainda como Banco Nacional de Desenvolvimento Econômico (BNDE). O banco foi fundado com o proposito central de conceder crédito subsidiado e a juros baixos, de longo prazo, às grandes empresas nacionais (estatais e privadas), buscando, assim, “corrigir” as “imperfeições” do mercado de crédito brasileiro. Durante as décadas de 1950 e 1960, o BNDE concedeu empréstimo de longo prazo para a construção e criação das principais empresas estatais de siderurgia, mineração, energia elétrica, transmissão de energia e transporte ferroviário. Até o início dos anos de 1970, por meio do capital líquido do BNDES, o Estado brasileiro era o proprietário das principais empresas brasileiras, as estatais. Essa era uma regularidade em muitos países do mundo, inclusive entre o bloco não socialista. Como demonstra Musacchio e Lazzarini, no início da década de 1980, nos países desenvolvidos as empresas estatais possuíam uma participação média de 7% do Produto Interno Bruto (PIB), já nos países em desenvolvimento essa média subia para 12%. No entanto, durante as décadas de 1970 e 1980, o BNDES, paulatinamente, passou a deslocar sua carteira de crédito para as empresas privadas brasileiras, criando o expediente dos campeões nacionais. No final da década de 1970, os empreendimentos privados já recebiam mais de 80% do desembolso do BNDES, ao passo que as empresas públicas ficavam com menos de 20%.

Paralelo a esse deslocamento, houve uma transformação no próprio modelo de receita do BNDES. Durante os primeiros 20 anos de existência da instituição, entre 1953 e 1974, o banco extraiu suas principais margens de lucro do negócio de empréstimos diretos, operando muitas vezes como um indutor de grandes projetos de desenvolvimento, encabeçados pelas estatais brasileiras. No início dos anos de 1980, como bem documenta Musacchio e Lazzarini (2014), o banco passou a atuar na reestruturação das principais empresas estatais e privadas. Por meios da aquisição de grandes pacotes de ações, o antigo BNDE se tornou o principal controlador de muitas empresas. Nesse contexto, as suas principais subsidiárias financeiras (criadas ainda nos anos de 1960), como FIBASE e EMBRAMEC, foram fundidas em torno da BNDES Participações (BNDESPAR), que se tornou o vetor do BNDES na gestão e participação acionária das empresas.

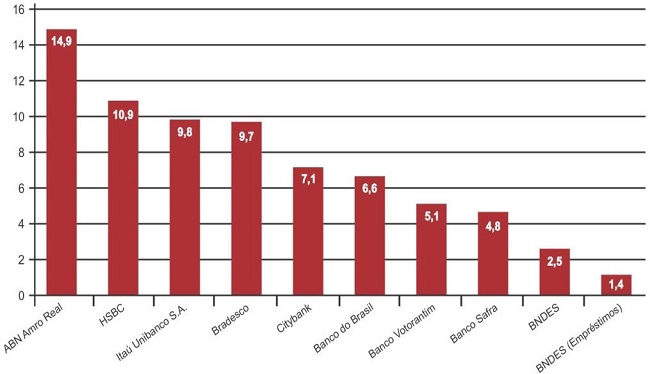

Hoje, o BNDES está entre os seis maiores bancos de desenvolvimento de todo o mundo. Em 2010, o banco possui US$ 330 bilhões de ativos, superando os ativos financeiros do Banco Interamericano de Desenvolvimento (BID), que possuía US$ 87 bilhões e o Banco de Desenvolvimento da Coreia, que possuía US$ 123 bilhões, sendo superado apenas pelo Banco Mundial (US$ 428 bilhões), o KFW da Alemanha (US$ 596 bilhões) e o Banco de Desenvolvimento da China (US$ 752 bilhões). Entre 2007 e 2014, o desembolso total do banco alcançou o montante de R$ 2.266,4 trilhões. Durante esse mesmo período, o desembolso para as micro, pequenas e médias empresas (MPMEs), saltou de 38%, em 2007, para 48% em 2014. Mesmo tendo em conta esse crescimento, entre 1995 e 2014, 62,6% da composição geral do desembolso do banco foi para as grandes empresas, ficando as micros com 15,3%, as pequenas com 8,5%, as médias com 7,9% e as médias/grandes com 5,7%. Em 2009, o BNDES empréstimos praticava a menor margem média líquida de juros reais entre todos os grandes bancos brasileiros, 1,4%, ao passo que o maior banco público comercial, o Banco do Brasil, praticava uma margem de 6,6%, e os dois maiores bancos comerciais privados, o Itaú Unibanco e o Bradesco, praticavam margens de 9,8% e 9,7%, respectivamente (Musacchio e Lazzarini, 2014). Esse aspecto faz do BNDES um dos bancos brasileiros que obtém os menores lucros reais com as operações de empréstimos. As comparações entre as taxas de retorno ativo (ROA) e retorno sobre o patrimônio líquido (ROE) posicionam o banco como o menos lucrativo entre os dez principais bancos brasileiros (que estão entre os mais lucrativos do mundo). Mesmo em face desse aspecto, em 2014 o BNDES obteve um expressivo lucro de R$ 8,5 bilhões. Mesmo que a lucratividade do banco tenha sofrido uma forte redução no ano seguinte, caindo para R$ 6,2 bilhões (redução de 27,8%), a média de inadimplência da instituição se manteve muito baixa, em 0,06%, bastante inferior à média do Sistema Financeiro Nacional, que foi de 3,4%, em 2015.

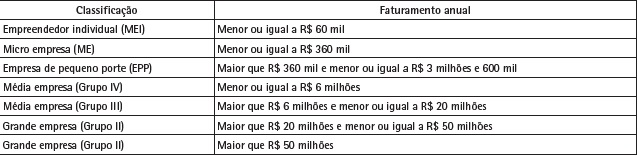

Os juros praticados pelo BNDES passaram, a partir de 2006, a ser ofertado também às empresas culturais. Como evidencia a Tabela 1, segundo os critérios adotados pelo Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (SEBRAE), as empresas brasileiras estão classificadas de acordo com o faturamento. Nessas clivagens figuram também as empresas culturais especializadas. No caso dessas empresas, é necessário conjugar uma série de critérios para definir o perfil de atuação das empresas culturais. Uma vez que as empresas culturas atuam em diferentes macros setores (serviços e indústria) e também levando-se em consideração as muitas ramificações, as complexas cadeias das quais fazem parte e os seus diversos efeitos multiplicadores, em 2010, o IBGE elaborou uma nova classificação das atividades relacionadas a cultura, revisando, assim, o Cadastro Nacional de Atividades Econômicas (IBGE, 2010), que passou a incorporar como atividades culturais também as atividades econômicas de tecnologia da informação e comunicação. Amparada em recomendações das Organizações das Nações Unidas (ONU), esse novo cadastro computou 400 mil empresas que operavam nas atividades consideradas culturais, o que representava cerca de 7,8% do total das empresas brasileiras, no interior das quais trabalhavam 2,1 profissionais, sendo 73,5% deles formalizados. Desse acervo, as grandes empresas, com faturamento superior a R$ 20 milhões (grupo II) e com 500 ou mais profissionais ocupados, representavam apenas 0,1% do total das empresas culturais (cerca de 400 empresas), mas respondiam por 22% de todo o estoque de empregos formais e 50% de todos os salários pagos (IBGE, 2013).

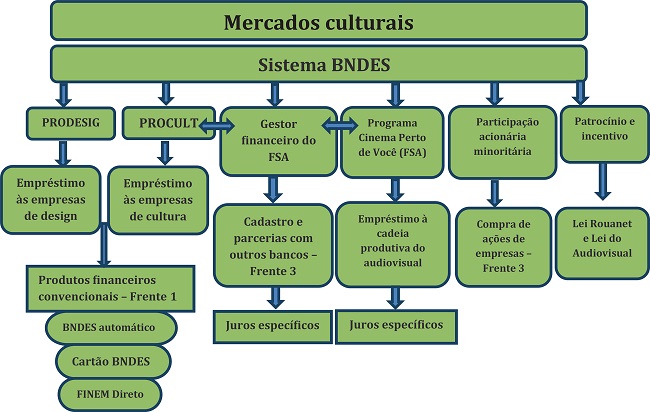

Com o auxílio da Figura 2 é possível descrever a rede de relações interinstitucionais e financeiras entre o BNDES e as empresas culturais brasileiras especializadas. São seis os grandes eixos de atuação do BNDES junto às empresas culturais brasileiras. No primeiro eixo, vê-se o PRODESIG - Programa BNDES de Apoio a Investimentos em Design, Moda e Fortalecimento de Marcas, criado em 2010, renovado e ampliado em 2013, com orçamento de R$ 1 bilhão. Na sua primeira versão, o programa concedia empréstimos às empresas de roupas, calçados, móveis, perfumaria, cosméticos, brinquedos, joias, relógios, eletrodomésticos e revestimentos cerâmicos. Na nova versão, de acordo com o BNDES, o banco passou a apoiar também as empresas fabricantes de óculos, material esportivo, acessórios de moda, louças sanitárias e demais acabamentos para a construção civil. Não por acaso, a relação entre design e construção civil tem atraído o interesse do principal responsável corporativo pela difusão político-conceitual do tema das indústrias criativas no Brasil, a Federação das Indústrias do Estado do Rio de Janeiro (FIRJAN). Os empresários ali representados passaram a vislumbrar novas oportunidades de negócio envolvendo toda a cadeia de valor do design de interiores e também os diversos aspectos criativos presente nos utensílios, suportes e materiais utilizados para o acabamento final dos novos empreendimentos imobiliários concentrados no município do Rio de Janeiro.

Figura 2

Modalidades de participação financeira do BNDES no interior dos M.C.

Gráfico 1

Margens líquidas de juros de grandes bancos brasileiros (médias, 1996-2009).

Fonte: Musacchio e Lazzarini (2014).

O Programa BNDES de Desenvolvimento da Economia da Cultura - PROCULT

O segundo eixo da Figura 2, compreende o Programa BNDES de Desenvolvimento da Economia da Cultura - PROCULT. Criado em 2006, no âmbito do recém-criado Departamento de Economia da Cultura (DECULT), hoje Departamento de Cultura, Entretenimento e Turismo, o programa foi um dos responsáveis por uma inflexão decisiva do Sistema BNDES junto às empresas culturais. O que antes estava pulverizado no interior do arranjo político-institucional do banco, a partir de 2006 foi integrado, com a ênfase na dinamização das cadeias produtivas culturais. Para tanto, foi criado o BNDES PROCULT, que, a partir de 2007, passou a disponibilizar algumas linhas de créditos específicas para as empresas culturais e também produtos financeiros convencionais, como o Cartão BNDES, o FINEM direto e o BNDES automático.

De acordo com o BNDES, o PROCULT passou por três fases distintas. Na sua primeira fase, entre 2006 e 2009, quando ainda era denominado Programa de Apoio à Cadeia Produtiva do Audiovisual, os empréstimos concentraram-se nas empresas de audiovisual - grupos nacionais de exibição, de distribuição e infraestrutura. A ampliação e a diversificação do programa ocorreram, de fato, a partir da segunda fase, que vai de 2009 a 2013. Nela as principais cadeias de valor foram incorporadas ao programa, disponibilizando, assim, empréstimos para empresas editoriais, fonográficas, de patrimônio cultural, jogos eletrônicos e audiovisual. Foram aportados ao programa novos mecanismos financeiros, como os recursos não variáveis não reembolsáveis, o que permitiu que o PROCULT dispusesse de recursos oriundos dos fundos de financiamento da indústria cinematográfica nacional (Funcines). Esse aspecto permitiu que a segunda e a terceira frentes operacionais do Sistema BNDES passassem a travar uma estreita interface. Por meio do Programa Cinema Perto de Você, por exemplo, cujos recursos são oriundos do Fundo Setorial do Audiovisual (FSA), o PROCULT realiza operações de créditos para as empresas exibidoras nacionais e empresas que atuam na infraestrutura de digitalização das salas de cinema, com juros de longo prazo bastante reduzidos.

A partir de 2013 (terceira fase) o PROCULT passou a abrigar diferentes faixas de financiamento, com ênfase especial para os projetos caracterizados como inovadores, que passaram a acessar as taxas de juros de longo prazo (TJLP), para pagamento em até dez anos, incluindo o período de carência. Para o caso especifico das micro, pequenas e médias empresas (MPMEs) com projetos de inovação aprovados, o BNDES abriu mão da taxa de cobrança da remuneração básica, assim como a isenção da taxa de risco de crédito. Além disso, o banco alargou a margem de financiamento dos projetos para as MPMEs, financiando até 90% dos projetos. O novo PROCULT (2013-2017) também criou faixas de financiamento para compra e aquisição de insumos para as grandes empresas culturais, especialmente as editoriais e audiovisuais, como os recursos destinados aos gastos com papel e impressão e o aprimoramento tecnológico das salas de cinema. De acordo com o banco, para as empresas com esse perfil, os custos dos empréstimos serão fixados em 80% da TJLP e os demais 20% com o custo convencional de mercado. No caso das grandes empresas, o banco financiará até 60% dos projetos aprovados. Na sua nova versão, o PROCULT BNDES 2013-2017 recebeu dotação orçamentária de R$ 2 bilhões, aproximadamente 33% a mais do que a versão anterior do programa.

As maiores expansões orçamentárias do PROCULT (2011 e 2014) ocorreram justamente quando a composição dos desembolsos do BNDES experimentou um robusto crescimento. Em 2010, logo após a reformulação do programa, o desembolso geral do BNDES saltou de R$ 318,2 bilhões, em 2009, para R$ 382,2 bilhões - crescimento de aproximadamente 30%. Em 2013 (primeiro ano de implementação da última fase), o desembolso geral da instituição saiu de R$ 332,2, em 2012, para R$ 392,9 bilhões - crescimento de aproximadamente 20%. Integrando as três fases do PROCULT, o programa realizou, entre 2007 e o primeiro semestre de 2016, um desembolso total de R$ 1.743 bilhões, divididos em 93 operações financeiras e 59 empresas distintas, que geraram, segundo o BNDES, o aumento de 22% dos empregos formais nessas empresas. Do total de recursos durante o período supracitado, 51,3% foi destinado às editoras, 15,3% para livrarias, 24,5% para exibidoras do audiovisual, 7,5% para produtoras, 1,1% para infraestrutura e 0,9% para os games. Do total de desembolso do PROCULT entre 2007 e o primeiro semestre de 2016, 73% foi obtido por empresas localizadas no Sudeste do país, sendo que, do total geral dos recursos, 70% foram obtidos pelas micros, pequenas e médias empresas (MPME) e 30% obtidos pelas grandes grupos empresariais. Salta aos olhos, o volume de recursos obtidos pelas empresas que atuam no mercado editorial, R$ 1,156 bilhão. Somete para a Livraria Saraiva, em 2011, o BNDES emprestou R$ 86 milhões, já para a Livraria Cultura, naquele mesmo ano, foram R$ 31,7 milhões.

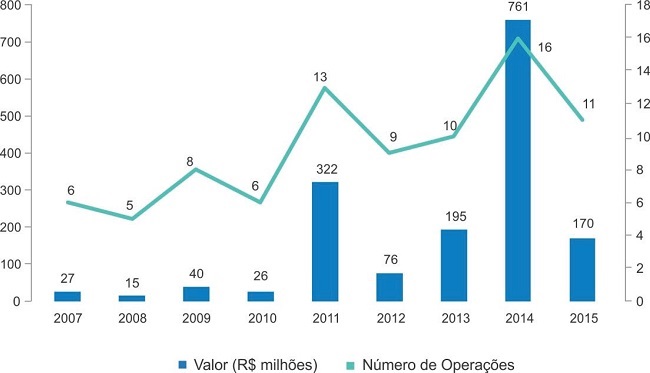

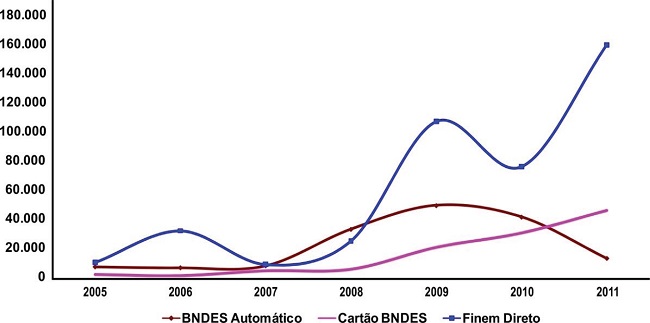

Grande parte dos empréstimos realizados pelo PROCULT a partir de 2009 foi realizada por meio de alguns dos principais produtos financeiros existentes no Sistema BNDES, como o BN-DES automático, o Cartão BNDES e o Finem direto. Em 2014, esses três produtos financeiros corresponderam a R$ 94,9 bilhões do desembolso geral do banco, mais de 50% de todo os desembolsos dos 23 produtos financeiros existentes no âmbito do Sistema BNDES. O primeiro produto (BNDES automático) é destinado às médias e grandes empresas que apresentam projetos de investimento de longo prazo, cujo montante não pode ser superior a R$ 20 milhões. Já o segundo (Cartão BNDES), foi desenhado para as micro, pequenas e médias empresas (MPMEs), que têm crédito rotativo e pré-aprovado no valor máximo de R$ 1 milhão. O último (Finem Direto) foi o produto financeiro mais utilizado pelas empresas culturais, que se destina ao apoio e investimento de projetos acima de RS 20 milhões. Como atesta o Gráfico 3, o cartão BNDES passou a figurar como o segundo produto financeiro mais utilizado pelas empresas culturais no âmbito do PROCULT. Entre 2007 e 2013, realizou um desembolso total de R$ 214 milhões, com a seguinte composição: patrimônio cultural (R$ 1,4 milhão); audiovisual (R$16 milhões); editorial (R$ 83 milhões); indústria fonográfica (R$ 36 milhões), TV e rádio (R$ 30 milhões); artes e espetáculo (R$ 46 milhões).

Gráfico 3

Desembolso do BNDES para as empresas culturais - empréstimos do PROCULT acordo com os produtos financeiros.

Fonte: BNDES (2013).

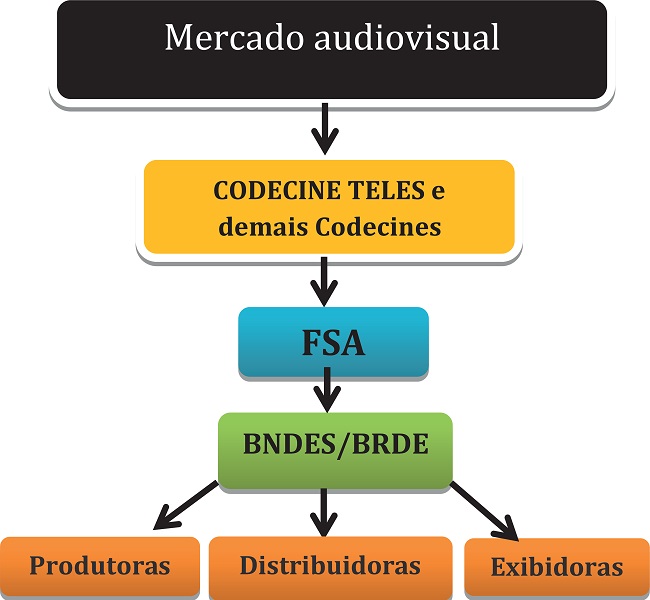

O BNDES e a gestão financeira do Fundo Setorial do Audiovisual (FSA)

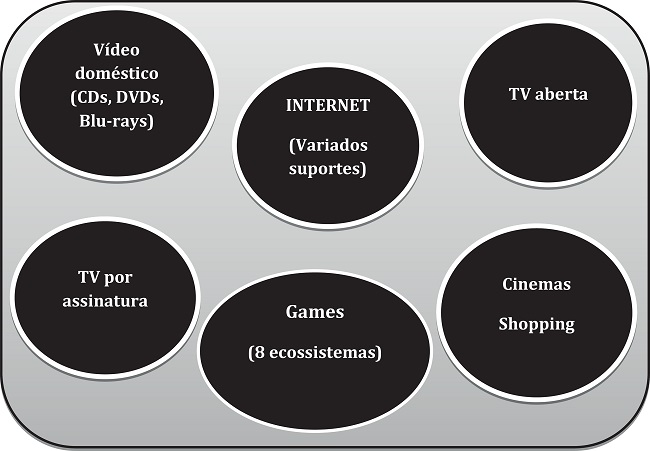

Tendo como norte a Figura 2, o terceiro eixo de atuação do Sistema BNDES junto às empresas culturais concerne à gestão financeira do Fundo Setorial do Audiovisual (FSA). O Fundo Setorial do Audiovisual (FSA) foi criado em 2006 e regulamentado em 2007, em 2009 a ANCINE (Agencia Nacional de Cinema) contratou o BNDES como agente financeiro do FSA. Em 2011, o banco se tornou o agente central e descentralizado do fundo. De acordo com o FSA/ANCINE, o contrato firmado prevê que será repassado para o BNDES o valor de R$ 2 bilhões, durante os anos fiscais de 2011 a 2015. Em 2012, o BNDES contratou o Banco Regional de Desenvolvimento do Extremo Sul (BRDE) para atuar como um dos agentes financeiros do fundo. O FSA é um fundo de investimento inscrito como modalidade específica do Fundo Nacional de Cultura (FNC), a partir das interfaces jurídica, tributárias e financeiras estabelecidas com a Lei nº 12.485 (lei da TV por assinatura), o FSA promoveu uma profunda alteração na dinâmica de construção dos modelos de negócios, das racionalidades empresariais, dos processos criativos e do planejamento econômico envolvendo as empresas que atuam no mercado de conteúdos audiovisuais brasileiros, principalmente as produtoras, distribuidoras exibidoras que atuam nos vetores da TV por assinatura, cinema e games. O mercado de conteúdos audiovisuais brasileiros, assim como os mercados audiovisuais globais, é composto por seis grandes vetores: TV aberta, TV por assinatura, games (dividido em oito ecossistemas), salas de cinema (a maioria concentradas nos shoppings centers), internet (composta por variados suportes) e vídeo doméstico (CDs, DVDs e Blu-rays).

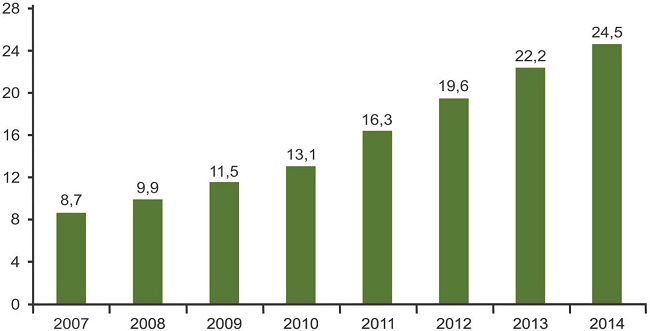

Os seis vetores que compõem os mercados audiovisuais nacionais e globais estabelecem interfaces bastante estreitas, sejam elas de ordem tecnológica, criativa, empresarial ou política. Em cada um dos sies vetores apresentados na Figura 3, atuam os seis principais agentes dos mercados culturais, que, como assinalado na introdução, se repetem como regularidades estruturais - empresas culturais especializadas, empresas não culturais, consumidores, trabalhadores e profissionais criativos, bancos comerciais privados e os agentes estatais de mercado (órgãos e instituições controlados pelos governos nacionais e subnacionais). Uma empresa desenvolvedora de conteúdos de jogos de videogame, por exemplo, contrata profissionais criativos muito especializados, licencia conteúdos para diversas outras empresas, que, por sua vez, comercializam para clivagens muito distintas de consumidores, além de obterem empréstimos junto a bancos comerciais ou apoio de órgãos e agências estatais. Somados, em 2014, os seis vetores existentes no mercado audiovisual brasileiro adicionaram à economia brasileira a quantia de R$ 24,5 bilhões, ao passo que, em 2007, o valor adicionado foi de R$ 8,7 bilhões, crescimento de mais de 130%, já descontada a inflação do período.

Figura 3

Composição do mercado audiovisual - seis vetores.

Em 2010, foram lançados 74 longas-metragens brasileiros, seis anos depois, em 2016, esse número saltou para 143, crescimento próximo a 100%. Em 2012, foram vendidos 15.6 milhões de ingressos para os filmes brasileiros, em 2016 a venda de ingressos para os filmes nacionais foi de 30.4 milhões, crescimento também próximo a 100%, em apenas quatro anos. O FSA contribuiu diretamente para essa expansão. Os resultados do FSA são bastante eloquentes, sobretudo para as empresas de produção e distribuição de conteúdos audiovisuais nacionais. A partir de 2012, o FSA se tornou o principal mecanismo de investimento e financiamento do audiovisual, superando os demais mecanismos de captação e apoio, reunidos em tornos das leis de incentivo, como a Lei do Audiovisual e a Lei Rouanet, o fomento direto e o Funcine. Por meio da linha A (produção cinematográfica), o FSA participou diretamente do financiamento dos principais longas-metragens brasileiros produzidos entre 2008 e 2016. Em 2013, das 20 maiores bilheterias nacionais, o FSA participou de dez produções, das dez maiores bilheterias do cinema nacional em 2014, o FSA participou de seis. Do total geral das dez maiores bilheterias do cinema brasileiro entre 2011 e 2015, o FSA participou, na média, de 63,75%.

As fontes de receitas que compõem o FSA vêm de dispositivos diretos do orçamento da União, sobretudo a partir das arrecadações decorrentes da Contribuição para o Desenvolvimento da Indústria Cinematográfica Nacional (CONDECINE) e das receitas advindas das permissões e das concessões que compõem o Fundo de Fiscalização das Telecomunicações (FISTEL). A CODECINE extrai seus recursos a partir da veiculação, produção, licenciamento e distribuição de bens audiovisuais com finalidades comerciais. A partir da vigência da Lei 12.484, os recursos da CODECINE e, por conseguinte, do FSA elevaram-se substancialmente, pois o CODECINE passou a incidir sobre os prestadores de serviços da TV por assinatura (empresas de telecomunicação, programadoras, empacotadoras e canais), que utilizam os diversos meios para a distribuição comercial de conteúdos audiovisuais, e, principalmente, passou a incidir também sobre as operadoras de telefonia móvel, que, com a vigência da nova lei, passaram a atuar no âmbito da TV por assinatura.

Entre 2006 e 2011, antes da efetiva vigência da Lei 12.485 e do início da arrecadação da CODECINE Teles, os demais impostos criados para o desenvolvimento da indústria cinematográfica brasileira, como a CODECINE Título e o CODECINE Remessas (criadas em 2001 e 2006, respectivamente), amealharam uma arrecadação total de R$ 213 milhões. Em 2012, primeiro ano da vigência da CODECINE Teles, esse valor saltou para R$ de 725 milhões, em apenas um ano. Deste valor, o CODECINE Teles contribuiu com R$ 655 milhões, cerca de 90%. No ano seguinte, a arrecadação total desses impostos aumentou para R$ 806 milhões, R$ 715 milhões arrecadados pelo CODECINE Teles - a esmagadora maioria desses recursos financeiros foi direcionada ao FSA. Em 2015, apenas o CODECINE Teles arrecadou R$ 1,1bilhão.

A maioria das empresas que obtém recursos junto ao FSA são grandes e médias empresas, mas a disponibilidade de recursos do fundo e a demanda regular faz com que essas empresas contratem as micro e pequenas empresas (principalmente produtoras e núcleos de criação) para a realização de serviços muitos específicos. Em face das demandas vicejadas pela Lei 12.485, da regularidade dos recursos carreados para o FSA e da escassez de profissionais criativos e projetos audiovisuais de conteúdos brasileiros, em 2014, o Governo Federal, por meio da ANCINE, criou o Programa Brasil de Todas as Telas. Como as linhas operacionais do FSA e Programa Cinema Perto de Você, o Brasil de Todas as Telas integra recursos do FSA, mas criou um conjunto de ações específicas. Entre essas, destaca-se o eixo 2 do programa: capacitação e formação profissional. Ainda em 2014, foi lançado o edital para seleção de núcleo criativa regionais, cujo objetivo central foi fomentar acervos de propostas e carteiras de projetos por parte das produtoras selecionadas. Cada produtora podia concorrer e obter até R$ 1 milhão para desenvolver uma certeira de projetos específicos para longa-metragem, telefilmes, documentários e série. O edital contou com a quantia de R$ 26 milhões e apresentou 71 produtoras (micro e pequenas empresas) preliminarmente selecionadas. No âmbito do eixo 1 do programa - que também prevê ações de capacitação e formação de profissionais, como a criação dos laboratórios regionais de desenvolvimento - foi lançado, em 2015, a chamada pública para a seleção de conteúdos brasileiros destinados às TVs públicas. A chamada contou com recursos totais de R$ 60 milhões, distribuídos pelas cinco regiões brasileiras. De acordo com a ANCINE/BRDE, foram inscritos 768 projetos, 593 habilitados e 366 selecionados de forma preliminar.

No que tange às empresas brasileiras de distribuição de conteúdos audiovisuais o impacto do FSA foi ainda maior. Por meio da linha C (aquisição de direitos de distribuição: investimento na aquisição de direitos de exploração comercial de obras cinematográficas de longa-metragem nos diversos segmentos de mercado visando à sua posterior distribuição), o fundo empresta recursos para que as empresas nacionais possam comprar os direitos de distribuição dos filmes nacionais. De acordo com o a ANCINE, entre 2009 e 2013, as distribuidoras nacionais elevaram em mais de 35% a sua participação no total de espectadores, obtendo, nesse período, um crescimento de 120% com a renda obtida através da venda de ingressos. Em 2009 as empresas brasileiras de distribuição dos conteúdos nacionais ficavam com apenas 35% do público e da renda do total de obras brasileiras exibidas, enquanto as grandes distribuidoras internacionais (Disney, Warner, Columbia, etc.), que também são os grandes estúdios globais de produção, ficavam com 65%. Em 2015, por exemplo, esses percentuais se alteraram bastante. Neste ano, 85,4% dos títulos brasileiros foram distribuídos pelas próprias empresas brasileiras. Além do substancial aumento no número de títulos distribuídos pelas próprias empresas nacionais, a participação das empresas brasileiras na distribuição dos títulos nacionais que abocanharam mais de um milhão de espectadores também cresceu bastante.

O FSA já tem granjeado resultados semelhantes à antiga Empresa Brasileira de Filmes S/A (EMBRAFILME), que existiu de 1969 a 1990. Há, no entanto, quatro grandes diferenças entre o FSA e a EMRAFILME: (i) o FSA é gerido financeiramente pelo maior banco nacional de desenvolvimento (BNDES), o que lhe permite relativa celeridade das operações bancárias e maior rigor técnico-financeiro no desembolso dos recursos de fluxo contínuo; (ii) o FSA é um fundo público de fomento e investimento, com participação direta nos resultados comerciais dos conteúdos financiados, e constituído por um conjunto de tributos que incidem diretamente sobre as empresas culturais privadas (nacionais e estrangeiras) que atuam no mercado audiovisual brasileiro, principalmente sobre as empresas que atuam na TV por assinatura, como as operadoras de telefonia móvel, o que faz com que as próprias empresas financiem o fundo; (iii) o FSA é um fundo destinado à linguagem audiovisual (cinema, televisão, games, etc.) e não somente ao cinema; (iv) o FSA produz uma série de efeitos multiplicadores que corroboram para o surgimento de novas empresas produtoras de conteúdos audiovisuais. A Figura 4 busca traduzir o circuito financeiro existente em torno do FSA.

Figura 4

Dinâmica de arrecadação e repasses financeiros do FSA.

A quarta frente de interface entre o Sistema BNDES e as empresas culturais diz respeito ao Programa Cinema Perto de Você. O programa foi criado em 2012 e possui recursos do FSA geridos pelo BNDES. Junto com o desembolso para as empresas exibidoras do audiovisual e de construção da infraestrutura das novas salas de cinema disponibilizadas pelo PROCULT, o Programa Cinema Perto de Você é um dos grandes responsável pela expansão recente do parque exibidor brasileiro, notadamente nas periferias das grandes cidades brasileiras e nos pequenos e médios municípios. Em 2006, o Brasil possuía 1.315 salas de cinema, até o primeiro semestre de 2016 eram mais de 3.000, um crescimento de aproximadamente 130% em de dez anos. Nesse eixo, os desembolsos do Programa Cinema Perto de Você e também do PROCULT são direcionados para os principais grupos exibidores brasileiros (com capital e sede comercial no país), como os grupos Severiano Ribeiro, Cinemark, Cinépolis, Kinoplex (GSR), Araujo, etc.

Existem mais de 200 grupos de exibição no Brasil, alguns bastante regionalizados e modestos. Dessas empresas, 252 possuem e/ou controlam até quatro salas de exibição. As grandes empresas de exibição, no entanto, controlam aproximadamente 82% do total de salas existentes no país, cerca de 90% do total de salas estão encerradas nos shoppings centers, e grande parte das salas estão concentradas nas regiões Sudeste e Sul. De acordo com o BNDES, a principal justificativa para a criação do Programa Cinema Perto de Você foi a de mitigar o quadro de concentração de salas nessas regiões e suas principais cidades. Desde 2007, através do PROCULT e do Cinema Perto de Você, já foram aprovadas a construção de cerca de 350 salas de cinema, além da execução dos projetos de modernização tecnológica de diversos complexos, especialmente a digitalização das salas. Para o programa Cinema Perto de Você vigora, desde a sua criação, o Regime Especial de Tributação para o Desenvolvimento da Atividade de Exibição Cinematográfica (RECINE). Este regime de tributação estabelece que as operações comerciais (aquisição de equipamentos e importação de materiais) destinadas à instalação de novas salas ou modernização de parques exibidores estão desobrigadas dos tributos federais incidentes - imposto sobre produtos industrializados (IPI), PIS/PASEP, PIS-Importação e Cofins-Importação.

O BNDES e a Lei Rouanet

Tendo ainda como norte descritivo e analítico a Figura 2, o quinto eixo relacional entre o BNDES e as empresas culturais diz respeito à participação acionária da instituição nas empresas culturais e de comunicação. Por meio do BENDESPAR, o Sistema BNDES participa, direta e indiretamente, da composição acionária de algumas dessas empresas. De 1995 a 2009, o BNDESPAR aumentou e diversificou o número geral, envolvendo diversos segmentos econômicos, de empresas nas quais possui participação acionária. Nos casos da participação acionária direta esse crescimento se acentuou entre 2002 e 2009, saindo de 14 participações, no início da década, passada para 32, no final.

O último eixo relacional entre o Sistema BNDES e as empresas culturais ocorre por meio da utilização das leis de incentivo fiscais, notadamente as leis federais do audiovisual e a Lei Rouanet. Aqui, o BNDES deixa de atuar como banco federal de desenvolvimento, e assume a função de empresa não cultural, que patrocina eventos, atividades e serviços artístico-culturais por meio de recursos não reembolsáveis, que, mais tarde, serão deduzidos do seu imposto de renda anual de pessoa jurídica. Até 2007 a atuação do banco junto aos mercados culturais se restringiu ao patrocínio das atividades e eventos artístico-culturais. Na condição de empresa pública federal, o BNDES lançou mão do estratagema legal das leis de incentivo fiscais para patrocinar eventos, conteúdos e atividades artístico-culturais, tencionando, assim, difundir e consolidar a marca do banco. Esse eixo de atuação não arrefeceu, antes o contrário. Em 2015, por exemplo, o BNDES foi o maior patrocinador no âmbito da lei Rouanet, destinando R$ 56 milhões para eventos, conteúdos e atividades artístico-culturais. Ocorre que, concomitante ao recrudescimento desse eixo por parte do BNDES, foi urdido, como se viu, um sistema de financiamento direto para as empresas culturais especializadas. Os recursos captados junto a Lei Rouanet, por exemplo, dinamizam elos e cadeias nas quais atuam as empresas culturais especializadas, no entanto, os efeitos multiplicadores, a dinamização econômica dessas empresas e a geração de trabalho são bem menores do que o financiamento direto concedido para as empresas culturais especializadas, por meio de ações como o PRODESIG, o PROCULT e o FSA. De posse dos recursos desembolsados por esses programas, as empresas culturais estabelecem linhas de ação e modelos de negócios de médio e longo prazo, consolidando racionalidades que ultrapassam as oscilações das decisões das empresas não culturais de utilizarem ou não as leis de incentivo. As leis de incentivo dependem, em última e primeira instância, da decisão de uma empresa não cultural (como o BNDES e tantas outras empresas púbicas e privadas) de patrocinar ou não conteúdos, eventos e/ou atividades artístico-culturais. Já o sistema financeiro-institucional urdido pelo BNDES (agora na condição de banco de desenvolvimento) que destina recursos para as empresas culturais especializadas prescinde das decisões das empresas não culturais.

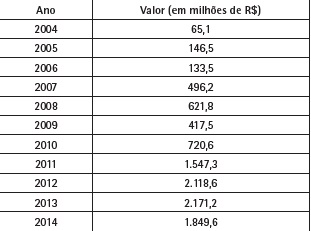

Se forem calculadas todas as operações bancárias realizadas pelo Sistema BNDES junto às empresas culturais tendo como horizonte os eixos delineados pela figura 2 e as informações contidas no BNDES transparência, chega-se a um valor total de R$ 10.294 bilhões, entre 2004 e 2014. Valor, portanto, bem superior ao montante desembolsado apenas por meio do PROCULT, que foi de R$ 1.743 bilhões. Assim, entre 2004 e 2014, a elevação do repasse para as classes de empresas culturais, tipificadas pela Classificação Nacional de Atividades Econômicas (IBGE, 2010), foi da ordem de 3000%, saltando de R$ 65 milhões, em 2004, para R$ 1.849,6 bilhões, em 2014, sendo que em 2012 e 2013 registrou-se um repasse de R$ 2.118,6 e R$ 2.171,2 bilhões, respectivamente. Fica patente que o crescimento e a diferenciação recente das micro, pequenas, médias e grandes empresas culturais brasileiras especializadas contou om a participação decisiva do Sistema BNDES.

Considerações finais: o BNDES como um agente estatal de mercado

O BNDES, assim como diversos outros agentes estatais, ocupa o centro dos mais diferentes mercados, como o mercado de energia, transporte, infraestrutura e habitação. Com os mercados culturais brasileiros essa regularidade e centralidade se mantêm. Nesse caso, o ineditismo repousa na recente capilaridade que o sistema BNDES assumiu junto às empresas culturais especializadas. Como evidencia a Figura 2 e a descrição que se segue a ela, os cinco eixos de atuação direta do BNDES junto às empresas culturais concorrem para torná-lo o principal agente estatal de mercado (AEM) no interior dos mercados culturais brasileiros. Os agentes estatais de mercado correspondem a instituições estatais (controladas por governos nacionais e subnacionais) que, por meio de recursos financeiros, administrativos e simbólicos, executam políticas econômicas que impactam diretamente as ações dos demais agentes de mercado - empresa, famílias, trabalhadores e bancos comerciais. No que tange aos mercados culturais, os principais agentes estatais de mercado (AEM), além do BNDES, são o Serviço Brasileiro de Apoio à Micro e Pequena Empresa (SEBRAE), o Instituto do Patrimônio Histórico e Artístico Nacional (IPHAN), o Instituto Nacional de Propriedade Industrial (INPI), a Agência Brasileira de Promoção de Exportação e Investimentos (APEX Brasil), o Ministério da Indústria, Comércio Exterior e Desenvolvimento (Mdic) e o Ministério da Cultura (Minc).

Os agentes estatais de mercado (AEM) fazem parte da estrutura de mercado tanto quanto as empresas públicas e privadas. Os AEM não são simples externalidades, como sustentam as análises da ciência econômica mais formalista e evasiva, notadamente de matiz neoclássica. Para essas, os mercados soam como unidades encapsuladas, dotados de personalidades, volições e idiossincrasias. De acordo com essa visada, o mercado mais se assemelha a uma supra personalidade, restando um vazio empírico-analítico, pois ora o mercado é algo referido às empresas e seus interesses econômico-comerciais, ora o mercado concerne aos indefinidos e difusos contingentes de consumidores. A construção analítica e o uso do conceito de agentes estatais de mercado derivam, com efeito, da necessidade de uma tradução mais fidedigna das redes relacionais e das interdependências estruturais de ordem econômica entre os agentes estatais (bancos, empresas públicas, agências de desenvolvimento, serviços de empreendedorismo, ministérios, entre outros) e os demais agentes de mercado - empresas, famílias e trabalhadores.

É preciso assinalar que, juntamente com as mais valorizadas escolas de negócio do globo, com os guias empresariais e os manuais de empreendedorismo, os agentes estatais de mercados (AEM) participam do processo de construção político-econômico das racionalidades empresariais e da inculcação institucional responsável, entre outros aspectos, pela incorporação de modos de ação econômica. São, contudo, racionalidades empresariais de ordens, conteúdos e efeitos práticos distintos das próprias racionalidades empresariais prático-cotidianas executadas pelos empresários e as suas empresas, nos âmbitos dos mais distintos arranjos organizacionais e hierárquicos. Significa, em outros termos, que as organizações estatais (no Brasil e em diversos Estados nacionais), por meio de agentes estatais de mercado, participam diretamente da consecução, difusão e legitimação de racionalidades econômico-empresariais amplas, seja por meio do financiamento direto, através da indução à criação de negócios, mediante o estímulo empreendedorismo ou diversos outros, cujos efeitos práticos, no âmbito das empresas, repercutem na feitura de novas mentalidades, disposições, estratégias, interesses, cálculos, projetos e ações econômicas.

Referências

AGÊNCIA NACIONAL DO CINEMA (ANCINE). 2016. Anuário estatístico do cinema brasileiro. Rio de Janeiro, ANCINE, 42 p.

AGÊNCIA NACIONAL DO CINEMA (ANCINE). 2015. Relatório anual de gestão do FSA. Rio de Janeiro, ANCINE, 23 p.

BANCO NACIONAL DE DESENVOLVIMENTO ECONÔMICO E SOCIAL (BNDES). 2014. Relatório anual. Rio de Janeiro, BNDES, 61 p.

BANCO NACIONAL DE DESENVOLVIMENTO ECONÔMICO E SOCIAL (BNDES). 2013. Informe setorial da área industrial, 2013. Rio de Janeiro, BNDES, 7 p.

BANCO NACIONAL DE DESENVOLVIMENTO ECONÔMICO E SOCIAL (BNDES). 2016. BNDES setorial. Rio de Janeiro, BNDES, 498 p.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA (IBGE). 2013. Sistema de informações e indicadores culturais 2007-2010. Rio de Janeiro, IBGE, 131 p.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA (IBGE). 2010. Classificação Nacional de Atividades Econômicas (CNAE). Brasília, IBGE, 121 p.

MUSACCHIO, A.; LAZZARINI, S. 2014. Reinventando o capitalismo de estado. São Paulo, Portfólio Penguin, 402 p. https://doi.org/10.4159/harvard.9780674419582

SERVIÇO BRASILEIRO DE APOIO ÀS MICRO E PEQUENAS EMPRESAS (SEBRAE). 2015. Música tocando negócios: um guia para ajudar a você empreender na música. Brasília, p.112.

Autor notes

epmaia@hotmail.com