La Evolución del Concepto de Responsabilidad Social Corporativa: Revisión literaria

Evolution of the Corporate Social Responsibility’ concept: A literature review

La Evolución del Concepto de Responsabilidad Social Corporativa: Revisión literaria

Conciencia Tecnológica, núm. 51, pp. 38-46, 2016

Instituto Tecnológico de Aguascalientes

Recepción: 04 Noviembre 2015

Aprobación: 18 Diciembre 2015

Resumen: En los últimos años se menciona que la Responsabilidad Social Corporativa (RSC) es parte importante dentro de las estrategias que las empresas han implementado. Por el origen multidisciplinario del concepto, se han generado diversas teorías, como punto de partida se realizará un análisis bibliográfico que permitirá entender la evolución del concepto y observar la forma en que las diferentes teorías y enfoques se entrelazan a lo largo del tiempo. Posteriormente se identificarán los principales elementos que pueden seguir siendo analizados y tener una visión más compacta, sólida y clara del tema, llegando a concluir en el estado actual de las teorías e identificando las áreas de oportunidad para estudios futuros.

Palabras clave: responsabilidad social corporativa, ética, sustentabilidad, desarrollo social, calidad de vida.

Abstract: In recent years it is mentioned that the Corporate Social Responsibility (CRS) is an important part of the strategies implemented by companies. Due to the multidisciplinary origin of the concept, there have been developed several theories. As a starting point it will be developed a bibliographic concept which will allow understanding the evolution of the concept, and observing the way that the different theories and emphasis are interlaced along the time. Identifying later the main elements that can continue being analyzed and having a more compact, solid and clear vision of the subject, coming to the conclusion in the actual state of the theories and identifying the opportunity areas for future study.

Keywords: corporate social responsibility, ethics, sustainability, social development, quality of life.

Introducción

Una respuesta al incremento de los diversos escándalos corporativos y fraudes que ha habido recientemente, como es el caso de ENRON, Parmalat, WorldCom, HIH entre otros, [1], [2], [3], [4] y [5], nos ha permitido darnos cuenta de que la preocupación por analizar y buscar la aplicación de la ética y la calidad de vida en el trabajo se ha incrementado en los últimos años, para contrarrestar este fenómeno se han realizado una gran variedad de trabajos de investigación, [6], [7], [8], [9], que han tenido aportaciones interesantes, motivo por el cual se ha reforzado la responsabilidad social corporativa (RSC) de las empresas y con ello las investigaciones en diversos países, como lo indican diversos autores en [9], [10], [11], [12], [13], [14], [15], además de una gran diversidad de daños ocasionados al medio ambiente, han provocado el cuestionamiento de que si las empresas tienen una responsabilidad adicional al de maximizar la riqueza de sus accionistas, tomando en cuenta lo que Friedman menciona acerca de que el negocio de los negocios es el negocio, de acuerdo con la frase en Inglés “the business of the business is thebusiness” [16].

Ante la presión de la ciudadanía, ha sido necesario que se redefina la función de la empresa dentro de la sociedad moderna y como respuesta a estas exigencias, las organizaciones han implementado diversos programas donde se canalizan esfuerzos para tratar de retribuir a la sociedad [17], [18].

La forma en que se lleva a cabo el diseño y la implementación de los programas de RSC, son elementos que han captado la atención de los académicos, al momento de analizar este fenómeno de manera detallada, sin embargo, es posible que se hayan pasado por alto ciertos elementos que aún no se encuentran propiamente definidos o delimitados y dejan abierta la posibilidad de malinterpretaciones o ambigüedades, por tal motivo el contenido de este trabajo presenta un esfuerzo para poder encontrar diversos elementos que pudieran ser objeto de una revaluación del tema y presentar áreas de oportunidad para futuras investigaciones.

La evolución del concepto y las teorías de Responsabilidad Social Corporativa (RSC)

Autores como Buchholtz y Carroll [19], Claydon [20] y Padgett y otros [21], establecen que la sociedad ha estado experimentando un proceso de sensibilización cada vez mayor debido a la presencia más frecuente de escándalos corporativos, crisis financieras y la presente amenaza de un cambio climático. Se ha iniciado un proceso de reflexión y cuestionamiento sobre el comportamiento de las empresas y el desarrollo de nuevos modelos de implementación de las estrategias.

Lantos [22] y Zairi y Peters [23] mencionan que Adam Smith proponía que el capitalismo, siempre basado en la búsqueda del beneficio propio y la eficiencia que operaba para generar una riqueza mayor que cualquier otro sistema económico y además este sistema era el que maximizaba la libertad de los individuos.

Por su parte, Kakabadse y otros [24] establecen que el concepto de RSC fue formalizada por primera vez durante la década de los cincuentas con el trabajo realizado por el economista americano, Howard R. Bowen, inclusive Carroll [25] señala que Bowen debería ser considerado como el Padre de la Responsabilidad Corporativa, de igual manera, menciona que el concepto de RSC ha tenido una historia extensa y diversa a través de los años.

Crane y colegas [26], enfatizan que es inusual descubrir que los investigadores aún no comparten una definición que sea consensada, aún y cuando el tema ha sido estudiado durante un periodo de tiempo prolongado, además concluyen que el campo de la RSC aún no tiene un paradigma claramente definido, y que a pesar de encontrarse bajo esta condición, realmente no parece representar una debilidad en el campo, sino una característica de un estado de surgimiento, pues la RSC está ubicada en la unión de diferentes disciplinas, principalmente relacionadas con el área de negocios, como son estrategia, finanzas, principios éticos, procesos empresariales, administración de recursos humanos, entre otras más y como consecuencia de esto, uno debe de tomar en consideración los enfoques y posiciones ideológicas de cada una de ellas.

Mientras que Dahlsrud [27] establece que existen muchas conceptualizaciones acerca de la RSC y que generalmente se refieren a 5 dimensiones: social, económica, ambiental, “stakeholder” y voluntariedad, aunque en ellas se utilizan diferentes frases, las definiciones son predominantemente congruentes, haciendo que la falta de una definición universalmente aceptada sea una condición menos problemática que lo se pudiera considerar en una primera instancia. Para el CEMEFI (2015), la Responsabilidad Social Empresarial es: “Una nueva forma de gestión y de hacer negocios, en la cual la empresa se ocupa de que sus operaciones sean sustentables en lo económico, lo social y lo ambiental, reconociendo los intereses de los distintos grupos con los que se relaciona y buscando la preservación del medio ambiente y la sustentabilidad de las generaciones futuras. Es una visión de negocios que integra el respeto por las personas, los valores éticos, la comunidad y el medioambiente con la gestión misma de la empresa, independientemente de los productos o servicios que ésta ofrece, del sector al que pertenece, de su tamaño o nacionalidad”[28].

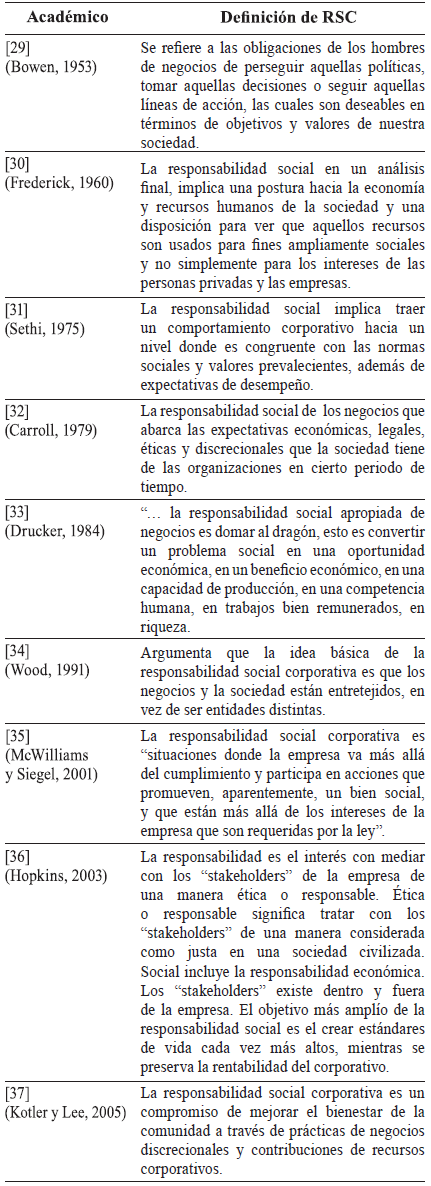

En la Tabla 1 se pueden observar algunas definiciones que han realizado los académicos del concepto de RSC y analizar la evolución que ha tenido el concepto a largo del tiempo. Si bien dichas definiciones distan de ser comunes, es posible encontrar un elemento que se encuentra inmerso en el núcleo de todas ellas, la consideración de los elementos que conforma el entorno en el que se encuentra y opera la empresa.

Klonoski [17] hace una distinción entre tres tipos de teorías asociadas con la RSC: (1) la personalidad y agencia moral, (2) el fundamentalismo y (3) las instituciones sociales. La personalidad y agencia moral aborda teorías donde se analizan la estructura y la naturaleza ontológica de las empresas. El objetivo es intentar discernir las responsabilidades sociales de las empresas concluyendo primero si las empresas son “agentes morales”. Quienes están a favor de que las empresas son agentes morales, establecen que las empresas son “personas metafísicas”, son miembros completamente desarrollados de una comunidad moral establecidos a un nivel igual que los seres humanos [38]. Algunos argumentos de quienes están en contra, señalan que no se puede establecer sanciones morales a las empresas como empresas, se puede culpar y castigar quienes poseen o administran las empresas, pero no a la empresa.

El fundamentalismo contiene a aquellas teorías que concluyen que las empresas no tienen alguna responsabilidad social o es muy limitada. Uno de los autores más reconocidos de esta clase de teorías es Milton Friedman, quien argumenta que la única responsabilidad social de las empresas es el uso de los recursos para llevar a cabo actividades diseñadas para incrementar los beneficios tanto sea posible, siempre dentro de las reglas del juego, en una abierta y libre competencia. Alineados con el fundamentalismo, están los conceptos de individualismo y derechos. Debido a que las empresas son propiedad privada, se argumenta que los propietarios o administradores poseen el derecho de generar actividades que generen beneficios [39].

Por último, está la teoría de las instituciones sociales, que señala que el argumento dominante es que las empresas son instituciones sociales con responsabilidades sociales. Anshen [40] establece que existe un contrato social para las empresas, el cual es un contrato que evoluciona continuamente, dicho contrato no es un documento como tal, sino un acuerdo social implícito el cual establece los lineamientos de los individuos y empresas dentro de la sociedad, por lo que el rol de las empresas es servir a la sociedad, en esta teoría recaen la mayoría de los estudios realizados de RSC.

Garriga y Melé [41] realizan una clasificación de teorías donde supone que el factor más importante de las teorías y enfoques relacionados a la RSC es la realidad social. El primer grupo de teorías asume que las empresas o corporaciones son un instrumento para la creación de valor y esta es la única responsabilidad social. Solo el aspecto económico de las interacciones entre empresas y sociedad es considerado. Este grupo de teorías pueden ser llamadas teorías instrumentales. El segundo grupo enfatiza específicamente en la relación de la corporación y la sociedad, y su responsabilidad en el ámbito político asociado con su poder. Esto lleva a las corporaciones a aceptar derechos y obligaciones sociales o a participar en la cooperación social. Este grupo se denomina teorías políticas. Un tercer grupo está definido como teorías integradoras, en el cual considera que las empresas deben de integrar las demandas sociales pues los negocios dependen de la sociedad para su continuidad y crecimiento, e inclusive, para su propia existencia. El cuarto y último grupo de teorías comprende que en la relación entre empresas y la sociedad se incluyen valores éticos.

Análisis de los elementos débiles en el concepto de RSC

Una vez que se realiza un análisis profundo del concepto y su evolución, es posible encontrar aquellos elementos que pudieran ser cuestionados por no estar bien definidos.

Como se mostró anteriormente, una de las principales características de la RSC es la falta de una definición que sea generalmente aceptada. Si bien existe una creencia de que dicha condición no representa una problemática, si se convierte en un impedimento para definir, de una manera precisa, si una empresa cumple o no con los programas o acciones. Esta condición se encuentra evidenciada a la hora de que encontramos diferentes sistemas de evaluación de programas de RSC, como el Global Reporting Initiative1 (GRI), el Libro Verde en la Comunidad Europea2, el Sistema de Gestión Ética y Socialmente Responsable (SGE 21)3, el Centro Mexicano de Filantropía (CEMEFI)4 entre otras.

Otra condición que pueda propiciar la falta de consenso es el hecho que el concepto de RSC reúne a diferentes disciplinas, como la economía, la ética, la administración, la ecología, entre otras, dentro de las diferentes conceptualizaciones realizadas por la academia, el entorno dentro del cual se desempeña la empresa y las distintas formas en que se relaciona con él, constituyen la parte esencial de la RSC. Si esto es así, esta consideración plantea una condición muy importante, pues de este argumento podemos afirmar que la RSC no se puede considerar como un fenómeno estático, sino dinámico, el cual va modificándose conforme lo hace el entorno.

Lockett, Moon y Visser [42] concluyeron que la mayoría de los artículos relacionados con RSC están siendo enfocados a temas éticos y medio ambientales, dejando a un lado el aspecto relacionado con el desarrollo del ser humano. Esto puede reafirmar el dinamismo de la RSC pues en los últimos años se ha presenciado un esfuerzo importante para hacer conciencia sobre los cambios que se han presenciado en nuestro planeta (como la disminución de la capa de ozono, la desertificación y el calentamiento global) mediante de la creación diferentes esfuerzos entre los países como la Agenda 21 liderada por las Organización de las Naciones Unidas5.

Identificación y jerarquización de los grupos de interés

De cierta manera, la RSC representa una restricción en la forma de operar de las empresas, Matten y Moon [43] establecieron que aunque los mercados crean actores que persiguen intereses económicos, en donde las alternativas de las estrategias para conseguirlo son afectadas por el contexto social y político. Bajo esta condición, las empresas deben mantener siempre presente a sus diferentes grupos de enfoque, los cuales Freeman [44] definió como “cualquier grupo o individuo que puede ser, o es afectado por el cumplimiento de los objetivos de la empresa”.

La identificación plena de los grupos de interés parece una tarea sumamente complicada debido a la ambigüedad de dicha definición, pues parece no delimitar quién puede ser considerado como un grupo de enfoque. Sin embargo, considero aún más difícil determinar si alguno es o no más importante que los demás. ¿Son todos los grupos de interés iguales? ¿Se les debería de tratar de manera similar? Son alguna de las preguntas que surgen con respecto a la conceptualización de grupos de enfoque así como la forma de saber relacionarse con cada grupo, tal como lo mencionan O’riordan y Fairbrass [45].

Por su parte, Mitchell y otros colegas [46] trataron de resolver estos cuestionamientos mediante la identificación de los grupos de interés con base en 3 variables: poder, legitimidad y urgencia, mientras que Salancik y Pfeffer [47] establecieron que: “el poder es algo problemático de definir, pero no es difícil de reconocer, es la habilidad de aquellos que poseen poder, obtener los resultados que desean”. Mientras tanto, la legitimidad es “una condición o percepción generalizada en donde las acciones de una entidad son deseables, propias, adecuadas dentro de algún sistema socialmente construido de normas, valores, creencias y definiciones” [34]. La urgencia, queda definida como el grado en el cual un grupo de enfoque demanda atención inmediata. En su análisis Mitchell y otros [46], concluyen que la importancia de los grupos de interés estaría relacionada de manera directa con el número de atributos (poder, legitimidad y urgencia) percibidos por el administrador.

Dicha tarea es complicada pues podemos argumentar que la dinámica de mercado, en donde se incluyen la racionalidad limitada, el oportunismo y conflictos de los intereses de los grupos de enfoque, pueden sesgar las percepciones sobre qué es lo importante para la empresa, [48]. La racionalidad limitada se genera a partir de la información imperfecta y diferentes habilidades cognitivas [49]. Los administradores oportunistas pueden ignorar a los grupos de interés si sus exigencias no coinciden con sus intereses [50]. Inclusive ante la falta de mecanismos gubernamentales se puede acrecentar esta condición. Cuando los administradores observan un conflicto entre algunos grupos de interés, pueden considerar que sus exigencias son mutuamente excluyentes y provocar que se pase por alto sus demandas sin considerar su importancia para la empresa [51].

De nuevo la condición humana está presente en una parte nuclear de la RSC. Seguimos teniendo problemas de una visión unánime o consenso sobre la definición de la importancia entre los grupos de enfoque. La razón para esto es que las habilidades cognitivas están determinadas por la capacidad limitada de los individuos para recibir, almacenar y analizar información, las cuales no son únicas.

Objetivo de políticas de RSC

Aún con las dificultades planteadas anteriormente, hemos podido observar el incremento de los programas o estrategias de RSC implementadas por las empresas. La pregunta es, ¿por qué se implementan? ¿Se genera algún beneficio por emprender programas de RSC? De ser cierto, ¿cuáles son dichos beneficios?

De acuerdo con Matten y Moon [43], la RSC la podemos dividir en dos categorías: explícita e implícita. La parte implícita se define como el papel de la institución ante los intereses y preocupaciones de la sociedad. La parte implícita de la RSC consiste en los valores y normas que resultan en requerimientos (personalizados u obligatorios) para las corporaciones para resolver las relaciones con los grupos de enfoque. La parte explícita de la RSC son las políticas en donde se asume una responsabilidad sobre algunos intereses sociales. Estas políticas constan de programas de voluntariado y estrategias de las corporaciones que combinan valor social y comercial para la empresa.

De este modelo podemos concluir que algunas políticas se realizan porque representan obligaciones dentro del marco legal en donde operan las empresas, mientras que otras se realizan a pesar de no ser requerimientos puntuales de la sociedad.

Por su parte, el Centro Mexicano de Filantropía (CEMEFI) menciona que las líneas estratégicas en las cuales se deben soportar los aspectos relacionados con la RSE son las siguientes: (1) Ética empresarial, (2) Calidad de vida, (3) Vinculación y compromiso con la comunidad y su desarrollo y (4) Cuidado y preservación del medio ambiente.

Zimmerman y colegas [52], al igual que Thompson [53] mencionan que para la empresa ya no es suficiente tener una operación con números fuertes ni grandes utilidades sino que es conveniente desarrollar otras estrategias. Por su parte, Aguilera y colegas [54] sostienen que el objetivo principal de empresa es la supervivencia la cual se puede obtener a través de la generación de una ventaja competitiva y diferenciadora en el mercado. Además Porter, [55] y Navarro y Martínez [56] mencionan que los mecanismos de RSC existen para sustentar la supervivencia de la empresa, por lo tanto las actividades de RSC están relacionadas con el desempeño de la empresa.

Esta ventaja competitiva de las empresas que implementan programas de RSC, surge de la imagen que los individuos perciben sobre las acciones llevadas a cabo por la empresa. La admiración: (1) alienta a los clientes a incrementar la cantidad y/o frecuencia de compra y ser leales, (2) alienta a los trabajadores para que tengan un mejor desempeño dentro de la organización, (3) provoca que los proveedores sean más flexibles y comprensivos, y (4) permite que los accionistas sean leales [53].

Dominick [57] establece que el nivel de admiración se genera por las experiencias pasadas, la situación presente y los resultados organizacionales. Las compañías tienden a ser más admiradas si en el pasado han operado en un ambiente positivo en donde los objetivos trazados han sido cumplidos [56].

Bajo este esquema, la RSC es un proceso de aprendizaje cíclico en donde lo más valioso de la RSC es ser fuente de inspiración sobre cómo se puede ser admirado de manera continua y efectiva. Desde este punto de vista, la RSC es un prerrequisito para ser una estrategia de admiración, pero los beneficios de la RSC dependen de la admiración que se ha acumulado mediante una planeación dinámica e interactiva [56].

Hasta la actualidad, la relación entre las actividades de RSC y el desempeño financiero es incierto. Si bien existen casos documentados en donde se encuentra una relación positiva pero débil entre la RSC y el desempeño financiero, [58]. Pava y Krausz [59] encontraron que en doce de veintiún estudios se mostraba una relación positiva entre las actividades de RSC e índices financieros de desempeño, esto demuestra que aparentemente no existen acciones buenas desinteresadas. Probablemente las acciones de RSC son realizadas para obtener un mejor desempeño que les permita sobrevivir mediante un proceso de diferenciación o simplemente porque forman parte de obligaciones dentro del marco legal en lugar en donde se desenvuelven.

Conclusiones

El tema de la RSC es un ejemplo claro de la dificultad del análisis e investigación dentro del área de la administración, así como de otras ciencias sociales. Factores tan abstractos como ética, justicia, percepción, altruismo, responsabilidad, entre otros, provocan una imposibilidad de generar una teoría que pudiera ser puntual y universalmente aprobada.

Lejos de preocuparnos sobre cuestiones ontológicas o epistemológicas de la RSC, deberíamos analizar los elementos que forman la parte nuclear de la RSC como lo es el entorno, representado a través de los grupos de enfoque. Sería recomendable enfatizar los esfuerzos para analizar qué condiciones son las que afectan y existen durante la interacción de la empresa y su entorno, como la cultura organizacional, la globalización, la tecnología, imagen corporativa y la sustentabilidad, junto con aquellas condiciones que se vuelven prioritarias dentro de la estructura de mercado.

De acuerdo a lo que mencionan Madero y Navarro [60], desde la perspectiva mexicana, consideramos que es conveniente destacar que la RSC es una serie de compromisos que las empresas deben considerar como parte importante de su estrategia corporativa y que es clave tener en cuenta que la comunicación con todos los grupos de interés involucrados dentro de la cadena de valor es un proceso que no se debe descuidar. Además de que la congruencia en las acciones que se realicen y en la forma de realizarlas se debe poner especial atención en las reacciones del personal para no afectar los factores relacionados con la calidad de vida de cada uno de ellos.

Tomando lo anterior hay que destacar que la RSC también implica tener los procesos de la gestión del personal debidamente ordenados y estructurados, tal como lo indican Colbert y Kuruez [61] ya que de nada sirve en la congruencia que se muestra con la comunidad y los grupos de interés, mostrar la mejor cara hacia el exterior cuando en el interior de la organización no se valoran las actividades de las personas, se percibe un clima laboral inestable, disminución de prestaciones, ambiente y condiciones de trabajo que no son aceptables, el trato de los superiores hacia el personal es de una forma injusta, solo por mencionar algunos aspectos de este tema.

Tal vez lo más importante es considerar que, si bien el concepto de RSC pudiera evolucionar, las preguntas acerca de la interacción idónea entre la empresa y el ambiente que la rodea parece que persistirán por siempre.

Es importante mencionar que el estudio de la RSC es un tema de relevancia en la actualidad por todas las implicaciones que tiene, desde el punto de vista académico, empresarial y legal, es por eso la importancia de continuar haciendo estudios sobre sus componentes, sus efectos positivos y negativos así como los alcances que se van logrando en las diversas perspectivas que se implementen, teniendo en consideración el tipo de industria y de sector donde se desarrollen. Además los trabajos de McGregor y Fontrodona [62], Robins [63], May y colegas [64] y Jenkins [65] pueden ser útiles para el diseño de próximas investigaciones sobre el tema.

Referencias

Schneider, A., y Scherer, A. G., (2015), “Corporate Governance in a Risk Society”. Journal of Business Ethics , 126(2), p. 309-323.

Chan, M. C., Watson, J., y Woodliff, D., (2014), “Corporate Governance Quality and CSRDisclosures”. Journal of Business Ethics , 125(1), p. 59- 73.

Morrison, H., y Mujtaba, B. G., (2010), “Strategic Philanthropy and Maximization of Shareholder Investment through Ethical and Values-Based Leadership in a Post Enron/Anderson Debacle”. Journal of Business Studies Quarterly. 1(4), p. 94-109.

Choi, C. J., Eldomiaty, T. I., y Kim, S. W., (2007), “Consumer Trust, Social Marketing and Ethics of Welfare Exhange.” Journal of Business Ethics. 74(10), p. 17-23.

Kallio, T. J., (2007), “Taboos in Corporate Social Responsibility Discourse.” Journal of Business Ethics . 74(10), p. 165-175.

Lauesen, L. M., (2013), “CSR in the aftermath of the financial crisis”. Social Responsibility Journal , 9(4), p. 641-663.

Schwartz, M. S., (2007), “The Business Ethics of Management Theory” Journal of Management History. 13(1), p. 43-54.

Sims, R. R., y Brinkmann, J., (2003), “Enron ethics (or: Culture matters more than codes)”. Journal of Business Ethics , 45(3), p. 243-256.

Burton, B. K., Farh, J., y Hegarty, H., (2000), “A Cross-Cultural Comparison of Corporate Social Responsibility Orientation: Hong Kong vs. United States Students. Teaching Business Ethics , 4(2), p. 151-167.

Pollach, I., Johansen, T. S., Nielsen, A. E., y Thomsen, C., (2012), “The integration of CSR into corporate communication in large European companies”. Journal of Communication Management , 16(2), p. 204-216.

Sakuma, K., y Louche, C., (2008), “Socially Responsible Investment in Japan: Its Mechanism and Drivers”. Journal of Business Ethics , 82(2), p. 425-448.

Peinado-Vara E., (2006), “Corporate Social Responsibility in Latin America” The Journal of Corporate-Citizenship. 21, p. 61-69.

Apéria, T., Peggy S. B., y Schultz, M., (2004),“A Reputation Analysis of the Most Visible Companies in the Scandinavian Countries”. Corporate Reputation Review , 7(3), p. 218-230.

Sachs, S., Rühli, E., y Mittnacht, V., (2005), “A CSR framework due to multiculturalism: the Swiss Re case”. Corporate Governance , 5(3), p. 52-60.

Sagar, P., y Singla, A., (2004), “Trust and corporate social responsibility: Lessons from India”. Journal of Communication Management , 8(3), p. 282-290.

Friedman, M., (1970). “The Social Responsibility of Business is to Increase its Profits”, Colorado University, http://www.colorado.edu/studentgroups/libertarians/issues/friedman-soc-resp-business.htmlvisitado el 29 de Marzo de 2016.

Klonoski, R.J., (1991), “Foundational Considerations in the Corporate Social Responsibility Debate”, Business Horizons , 34 (4), p. 9-18.

Van Auken, P., y Duane R, “Plain Talk About Small Business Social Responsibility,” in A. Pablo Iannone, ed. Contemporary Moral Controversies in Business (New York: Oxford University Press, 1989), p. 178-180.

Buchholtz, A.K. y Carroll, A.B., (2008), Business and Society , 7th ed., South-Western Cengage Learning.

Claydon, J., (2011), “A new direction for CSR: the shortcomings of previous CSR models and the rationale for a new model”. Social Responsibility Journal , 7(3), p. 405-420.

Padgett, D. R. G., Cheng, S. S., y Parekh, V., (2013), “The Quest for Transparency and Accountability: Communicating Responsibly to Stakeholders in Crises”. Asian Social Science , 9(9), p. 31-44.

Lantos, G.P., (2001), “The boundaries of strategic corporate social responsibility”, Journal of Consumer Marketing , 18(7), p. 595–630.

Zairi, M. y Peters, J., (2002), ‘‘The impact of social responsibility on business performance’’, Managerial Auditing Journal , 17(4), p. 174-178.

Kakabadse, N.K., Rozuel, C. y Lee-Davies, L., (2005), “Corporate social responsibility and stakeholder approach: a conceptual review”, International Journal of Business Governance and Ethics , 1(4), p. 277–302.

Carroll, A.B., (1999), “Corporate social responsibility”, Business and Society, 38(3), p. 268–295.

Crane, A. et al., (2008), The Corporate Social Responsibility Agenda, in Crane, A. et al. (Ed.): The Oxford Handbook of Corporate Social Responsibility, Oxford University Press , Oxford et al., p. 3-15.

Dahlsrud, A., (2008),“How Corporate Social Responsibility is Defined: an Analysis of 37 Definitions”, Corporate Social Responsibility and Environmental Management , 15(1), p. 1-13.

CEMEFI (2015), https://www.cemefi.org/esr/index.php , visitado el 29 de Marzo de 2016.

Bowen, H. R., (1953), Social responsibilities of the businessman , New York: Harper and Brothers.

Frederick, W. C., (1960), “The Growing Concern Over Business Responsibility”, California Management Review , 2, p. 54-61.

Sethi, S. P., (1975), “Dimensions of Corporate Social Responsibility”, California Management Review 17(3), p. 58-64.

Carroll, A. B., (1979), “A Three-Dimensional Conceptual Model Of Corporate Social Performance”, Academy of Management Review , 4, p. 497-505.

Drucker, P F., (1984), “The New Meaning of Corporate Social Responsibility”, California Management Review , 26, p. 53-63.

Wood, D.J., (1991), “Corporate social performance revisited”. Academy of Management Review 16, p. 691-718.

McWilliams, A. y Siegel, D., (2001), “Corporate social responsibility: a theory of the firm perspective”, Academy of Management Review , 26, p. 117–27.

Hopkins, M., (2003), The Planetary Bargain: Corporate Social Responsibility Matters , London: Earthscan Publications Ltd.

Kotler, P. y Lee, N., (2005), Corporate social responsibility: doing good for your company and your cause , New Jersey: John Wiley & Sons, Inc.

Hoffman, R., Frederick, R., y Schwartz, M., (2014), Business ethics: readings and cases in corporate morality . John Wiley & Sons, Inc. 5a. edition, Oxford UK.

McVea, J. F., y Freeman, R. E., (2005), A names-and-Faces Approach to Stakeholders Management, Journal of Management Inquiry , 14(1), p. 57-69.

Anshen, M., (1983), “Changing the Social Contract: A Role for Business,” in Tom L. Beauchamp and Norman E. Bowie, eds. Ethical Theory and Business , 2nd ed. (Englewood Cliffs, N.J.: Prentice Hall, Inc., 1983), p. 97-103.

Garriga, E. y Melé, D., (2004),“Corporate Social Responsibility Theories: Mapping the Territory”, Journal of Business Ethics , 53 (1/2), p. 51-71.

Lockett, A., Moon, J. y Visser, W., (2006), “Corporate Social Responsibility in Management Research: Focus, Nature, Salience and Sources of Influence”, Journal of Management Studies, 43(1), p. 115-136.

Matten D. y Moon, J., (2008), “Implicit and explicit CRS: Conceptual Framework for a comparative understanding of corporate social responsibility”, Academy of Management Review 2008, 33(2), p. 404–424.

Freeman, R. E. (2010). Strategic management: A stakeholder approach. Boston: Pitman.

O’riordan, L., y Fairbrass, J., (2014), “Managing CSR Stakeholder Engagement: A New Conceptual Framework”. Journal of Business Ethics , 125(1), p. 121-145.

Mitchell, R. K., Agle, B. R., y Wood, D. K., (1997), “Toward a theory of stakeholder identification and salience”. Academy of Management Review , 22(4), p. 853-886.

Salancik, G. R., y Pfeffer, J., (1974), “The bases and use of power in organizational decisionmaking: The case of universities”. Administrative Science Quarterly , 19, p. 453-473.

Asher, C. C., Mahoney, J. M., y Mahoney, J. T., (2005), “Towards a property rights foundation for a stakeholder theory of the firm”. Journal of Management and Governance , 9, p. 5-32.

Simon, H. A., (1946), “The proverbs of administration”. Public Administration Review , 6(1), p. 53-67.

Tashman P., y Raelin J., (2013), “Who and What Really Matters to the Firm: Moving Stakeholder Salience beyond Managerial Perceptions”, Business Ethics Quarterly 23 (4), p. 591-616.

Ingley, C., y Van Der Walt, N., (2004), “Corporate governance, institutional investors and conflicts of interest”. Corporate Governance: An International Review , 12(4), p. 534-551.

Zimmermann, A., Gomez, P., Probst, G., y Raisch, S., (2014), “Creating Societal Benefits and Corporate Profits”. MIT Sloan Management Review , 55(3), p. 18-21.

Thompson, J.L., (1998), ‘‘Competency and measured performance outcomes’’, Journal of Workplace Learning , 10(5), p. 219-231.

Aguilera, R.V., Rupp, D.C., Williams, C.A. y Ganapathi, J., (2007), ‘‘Putting the S back in CSR: a multi-level theory of social change in organizations’’, Academy of Management Review , 32(3), p. 836-63.

Porter, M. E., (2008), Competitive advantage: Creating and sustaining superior performance. Simon and Schuster.

Navarro J., y Martínez, A., (2009), “Linking corporate social responsibility with admiration through organizational outcomes”, Social Responsibility Journal , 5(4), p. 499 – 511.

Dominick, S., (2007), ‘‘The challenge of European firms: globalization, architecture, admiration and perceived innovativeness’’, European Journal of International Management ., 1(1/2), p. 69-80.

Stanwick, P.A., y Stanwick, S.D., (1998), ‘‘The relationship between corporate social performance, and organizational size, financial performance, and environmental performance: an empirical examination’’, Journal of Business Ethics , 17(2), p. 195-204.

Pava, M.L., y Krausz, J., (1997), ‘‘Criteria for evaluating the legitimacy of corporate social responsibility’’, Journal of Business Ethics , 16(3), p. 337-347.

Madero, S. y Navarro, M., (2010), “Cómo se muestra la responsabilidad social en México a través de internet.Un análisis cualitativo”. EsicMarket . 135, p. 91-118.

Colbert, B. A. y Kuruez, E. C., (2007), “Three Conceptions of Triple Bottom Line Business Sustainability and the Role for HRM.” Human Resource Planning . 30(1), p. 21-29.

MacGregor, S. P., y Fontrodona, J., (2011), “Strategic CSR for SMEs: paradox or possibility?*/ Una RSE estratégica para las Pymes: ¿una paradoja o una posibilidad?”. Universia Business Review , 30, p. 80-94.

Robins, F., (2005), “The future of Corporate Social Responsibility” Asian Business & Management . 4, p. 95-115.

May, G. L. Sherlock, J. J., y Mabry, C. K., (2003), “The future: The drive for Shareholder Value and Implications for HRD”. Advances in Developing Human Resources. 5(3), p. 321-331.

Jenkins, H., (2006), “Small Business Champions for Corporate Social Responsibility”. Journal of Business Ethics. 67, p. 241-256.

Notas

Notas de autor