Artículos

Auditoría Forense: Estrategia para prevenir y mitigar la apropiación indebida de activos en estaciones de combustible en México

Forensic audit: strategy to prevent and mitigate the asset misappropriation in fuel stations in Mexico

María José Garrido León majogarrido21@gmail.com

Fabiola de Jesús Mapén Franco mapenfranco@hotmail.com

Jorge Alberto Rosas Castro jrosascastro@gmail.com

María José Garrido León majogarrido21@gmail.com

Fabiola de Jesús Mapén Franco mapenfranco@hotmail.com

Jorge Alberto Rosas Castro jrosascastro@gmail.com

Auditoría Forense: Estrategia para prevenir y mitigar la apropiación indebida de activos en estaciones de combustible en México

Telos, vol. 22, núm. 1, pp. 125-143, 2020

Universidad Privada Dr. Rafael Belloso Chacín

Recepción: 18 Agosto 2019

Aprobación: 11 Noviembre 2019

Publicación: 06 Enero 2020

Resumen: El propósito principal de la investigación fue proponer procedimientos de auditoría forense para prevenir y mitigar la apropiación indebida de activos en estaciones de combustible en el estado de Tabasco, México considerando las aportaciones teóricas de Rozas (2009), Buchahin (2015), Márquez (2018), Campos, Castañeda, Holguín y Tejero (2017), entre otros autores relacionados con la auditoría forense, el fraude de malversación de activos y la evaluación del control interno. El diseño de la investigación fue no experimental con enfoque cualitativo, las técnicas de investigación que se aplicaron fueron la observación directa y revisión documental, siendo el conocimiento preliminar de los procedimientos de las estaciones de combustible del Grupo ORSAN, la base para diseñar los instrumentos de investigación para evaluar el cumplimiento de los manuales de procedimientos y el control interno. Los resultados reflejaron debilidades en el control interno e indicios de fraude dentro de la empresa, se observaron inconsistencias entre la ejecución de ciertas actividades que no están contempladas en los manuales de procedimientos, así como comportamientos inapropiados por parte de los empleados en el manejo de efectivo. Los hallazgos se utilizaron para elaborar procedimientos de auditoría forense con enfoque preventivo a fin de disminuir el riesgo de fraude, permitiendo un mayor control de las operaciones. Las técnicas sugeridas contemplan la dactiloscopia, grafología, verificaciones oculares como la observación y revisión de los documentos comprobatorios que son parte del proceso de liquidación de turnos de trabajo, la verificación documental y escrita e inspección física de los productos y lubricantes que maneja la empresa.

Palabras clave: auditoría forense, fraude, apropiación indebida de activos.

Abstract: The main purpose of the investigation was to propose forensic audit procedures to prevent and mitigate the misappropriation of assets in fuel stations in the state of Tabasco, Mexico considering the theoretical contributions of Rozas (2009), Buchahin (2015), Márquez (2018), Campos, Castañeda, Holguín y Tejero (2017), among other authors related to forensic auditing, asset embezzlement fraud and internal control evaluation. The research design was non-experimental with a qualitative approach, the research techniques that were applied were direct observation and documentary review, being the preliminary knowledge of the procedures of the fuel stations of the ORSAN Group, the basis for designing the instruments of research to assess compliance with procedural manuals and internal control. The results reflected weaknesses in internal control and indications of fraud within the company, inconsistencies were observed between the execution of certain activities that are not contemplated in the procedures manuals as well as inappropriate behaviors by employees in cash management. The findings were used to prepare forensic audit procedures with a preventive approach in order to reduce the risk of fraud, allowing greater control of operations. The suggested techniques include fingerprint, graphology, eye checks such as observation and review of supporting documents which are part of the work shift settlement process, the documentary and written verification and physical inspection of the products and lubricants that the company manages.

Keywords: forensic audit, fraud, misappropriation of assets.

Introducción

En la actualidad, el fraude en los sectores público y privado ha aumentado a causa de la corrupción y los actos ilícitos, se ha detectado que las entidades privadas están más expuestas (Rozas, 2009). Los resultados de la Encuesta de Delitos Económicos 2018, aplicada en México, señalan:

Que los delitos económicos más frecuentes son la apropiación indebida de activos (47%), el soborno y la corrupción (30%), el fraude cometido por los consumidores (23%) y los delitos cibernéticos (22%), los porcentajes que representa cada uno es sobre el total de empresas encuestadas (Price Water House Cooper [PwC], 2018, p.2).

Los actores más propensos a cometer fraude son los agentes internos con el 68% de incidencias, representados por: empleados, gerentes, incluso los guardias de seguridad de las empresas; por otro lado, los agentes externos representan el 32%, siendo los más frecuentes los clientes, proveedores, hackers y el crimen organizado (PwC, 2018).

En México, la apropiación indebida de activos es el fraude más común dentro de las empresas, en el año 2016, este fraude representó el 76%, y en el 2018 decreció al 47% (PwC, 2018); la disminución de las incidencias de este tipo de fraude se atribuye a la implementación de auditorías en las empresas, así como, a la aplicación y evaluación de procedimientos de control interno.

En el ambiente de los negocios, el fraude es la mayor preocupación, por eso, se ha vuelto primordial para las entidades públicas y privadas combatir el fraude y la corrupción, problemática que ha dado pauta a la auditoría forense (Rozas, 2009), como herramienta para investigar, detectar, analizar, prevenir y disminuir fraudes, además, de que los resultados de sus técnicas de investigación permiten obtener pruebas periciales que las autoridades competentes pueden utilizar para comprobar un delito y sancionar a los responsables de los actos ilícitos (Bardales, 2007).

La ruta teórica que condujo el desarrollo de la investigación se presenta en este apartado considerando la definición de los conceptos clave: fraude, malversación de activos y los principales factores que lo promueven, así como las particularidades de la auditoría forense a fin de facilitar la comprensión de la misma como estrategia metodológica que favorece la detección de delitos económicos teniendo como punto de partida la evaluación del cumplimiento de los manuales de procedimientos referentes al uso del efectivo; los resultados de la evaluación permitieron elaborar procedimientos forenses para prevenir a mayor escala el fraude de apropiación de activos acordes al giro y procedimientos de la empresa, objeto de estudio.

Fraude

El Instituto de Auditores Internos (IAI) citado en Rozas (2009), define el fraude como todo acto ilícito caracterizado por engaño, ocultación o abuso de confianza, que es ejecutado por personas u organizaciones para obtener dinero, bienes o servicios, para evitar pago o la pérdida de servicios o para obtener una ventaja personal o comercial. Para el caso del fraude ocupacional se usa el puesto de trabajo para el enriquecimiento personal, utilizando los recursos o bienes de la organización en donde se labora. Según la Asociación de Examinadores de Fraude Certificados (ACFE), una asociación que agrupa a especialistas, investigadores, auditores, académicos, abogados, contadores, peritos, consultores y profesionales interesados en el tema. Su objetivo es servir a la comunidad a través de la expansión del conocimiento y la educación continua en temas vinculados a la prevención, detección, investigación y disuasión de fraudes y el combate a la corrupción- citado en Díaz y Pérez (2015), este tipo de fraude se divide en: corrupción, malversación de activos y fraude de estados financieros. Siendo la segunda tipología la que coincide con los intereses de la presente investigación (Buchahin, 2015).

Malversación de activos.

La malversación de activos es la apropiación indebida de bienes de una entidad, de acuerdo con Márquez (2018), se clasifica en robo de efectivo y robo de otros activos que no son efectivo: el robo de dinero en efectivo disponible o skimming, es la retención de efectivo almacenado en una caja chica o fondo disponible a cargo el empleado. El robo de efectivo cobrado que abarca el hurto antes del registro, se basa en la toma indebida del dinero antes de su registro contable y el hurto después del registro significa la sustracción intencional del efectivo y el lapping o retención temporal es la toma del efectivo sin autorización con la finalidad de devolverlo después.

Para el caso de los fraudes de otros activos que no son efectivos, se considera el uso indebido de bienes, por ejemplo, uso de equipo de cómputo para actividades personales, así como la extracción directa.

Factores qué originan el fraude de malversación de activos

De acuerdo con Tapia, Guevara, Castillo, Rojas y Salomón (2016), los factores que originan principalmente el fraude de malversación de activos dentro de las estaciones de combustible son la falta de controles adecuados; deficiencia de comportamiento ético; incumplimiento de las funciones de acuerdo con la estructura organizacional; deficiencias en el control interno de la empresa; personal no capacitado; alta rotación de puestos; documentación confusa; salarios bajos; existencia de activos de fácil conversión: bonos, pagarés, entre otros, así como, la legislación deficiente. Otros factores que generan el fraude de malversación de activos dentro de las entidades, son las debilidades en el control interno de la empresa: monitoreo deficiente de los procedimientos de la empresa, ausencia de controles y falta de evaluación de éstos y la falta de comunicación (Leal, Rodríguez y González, 2010).

Auditoría forense

El término forense en auditoría, se refiere a investigar a fondo un acto ilícito, obteniendo pruebas que le den veracidad a un hecho o suposición que serán demostradas en un juicio. Revilla (2014), define la auditoría forense como:

La rama de la auditoría que se orienta a participar en la investigación de ilícitos, para buscar evidencias que sirvan como pruebas en contra de los grupos de delincuencias mediante el uso de conocimientos contables, fiscales y financieros para cuantificar pérdidas financieras significativas, que serán entregadas a las autoridades judiciales (p. 26).

De acuerdo con Buchahin (2015), la auditoría forense debe ser disuasiva, ya que busca inducir que alguien se desista de cometer un delito, utilizando sanciones administrativas, encarcelamiento, desprestigio social entre otras.

Su objetivo: “determinar si ha ocurrido o está ocurriendo un fraude u otro delito económico y relacionar y/o determinar quiénes son los responsables” (Tapia et al. 2016, p. 23); busca conocer la verdad histórica de los actos ilícitos, investigar su naturaleza mediante técnicas y herramientas forenses para recabar y aportar evidencias legales que permitan soportar los hallazgos y documentar el caso para presentar ante las autoridades (Buchahin, 2015).

Usando como base las definiciones antes mencionadas se puede concluir que la auditoría forense es una rama de la auditoría, enfocada en la investigación, examinación y revisión profundizada de indicios o sospechas de fraudes o actos ilícitos, utilizando conocimientos contables, fiscales, financieros, forenses, penales entre otros conocimientos multidisciplinarios, que permiten obtener evidencias suficientes de manera documental que sirvan como pruebas de la detección de un fraude o actos delictivos, que se entregarán a las autoridades judiciales.

Enfoques de la auditoría forense

El enfoque de la auditoria forense dependerá de las causas y origen de la auditoría y de acuerdo con las necesidades de la organización, el tipo de fraude denunciado o especulado, la información previa y la legislación aplicable. De acuerdo con Márquez (2018), hay dos enfoques para realizar la auditoría forense, el primero es el enfoque preventivo que está encaminado a realizar auditorías contempladas en el plan anual de auditorías con el propósito de prevenir y disuadir irregularidades e indicadores de la existencia de un fraude, busca crear e implementar programas y controles antifraude y el segundo es el enfoque detectivo en el cual se utilizan técnicas forenses orientadas a obtener evidencia que pruebe el hecho de manera legal, con la finalidad de determinar el importe del fraude, los autores, los cómplices, los efectos directos e indirectos del fraude, así como las características de cómo ocurrió.

Etapas de la auditoría forense

Las etapas de la auditoría forense varían según los autores, pero las fases en las que coinciden son las que mencionan Díaz y Pérez (2015), en la cual se determinan cuatro fases:

Fase 1: Planeación. En esta etapa el auditor forense debe obtener conocimiento del caso a investigar, conocer la empresa y sus actividades; además, debe evaluar el control interno utilizando el modelo emitido por el Comité de Organizaciones Patrocinadoras de la Comisión Treadway (COSO por sus siglas en inglés) y elaborar un informe de revelamiento, donde indique que existen indicios para seguir con la auditoría. La estructura del control interno de una entidad de acuerdo al sistema COSO III consiste en cinco componentes que deben ser evaluados debidamente por el auditor.

a) El ambiente de control que representa la filosofía de la empresa, muestra la estructura organizacional, los reglamentos, manuales de procedimiento de la empresa, las políticas, las asignaciones de responsabilidad y las actividades a realizar para cumplir los objetivos de la entidad. De acuerdo a Campos, Castañeda, Holguín y Tejero (2017), el ambiente de control será bueno, regular o malo dependiendo del grado de desarrollo y eficiencia de los factores que lo determinan.

b) La evaluación de riesgos, son los métodos que la empresa usa para detectar y mitigar los riesgos y fraudes que pueden afectarlo, también muestra el cumplimiento de las operaciones y la veracidad de la información financiera de la empresa. Los riesgos definidos en la Norma Internacional de Auditoría 200, son: el riesgo de auditoría -riesgo de que el auditor exprese una opinión inadecuada o sin sustentos-; riesgo de detección -los procedimientos aplicados por el auditor no detectan la existencia de una corrección que podría ser material-; riesgo inherente -susceptibilidad de una afirmación sobre un tipo de transacción, saldo contable, u otra relevación de información de una incorrección individual o general antes de la realización de la auditoría y la revisión de los controles de la entidad- y riesgo de control -riesgo de que una incorreción material o no, individual o general, no haya sido prevenida o detectada y corregida oportunamente por el sistema de control interno de la entidad-. (Instituto Mexicano de Contadores Públicos [IMCP], 2018).

En la siguiente tabla, se explica el tipo de riesgo, su nivel de importancia, y el posible origen del riesgo.

| Riesgobajo | Riesgo moderado | Riesgo alto | Origen de la amenaza | |

| Riesgo inherente | Correctivo con ayuda de la entidad. | Cuantificación de la incorreción material. | Mitigación del riesgo, denuncia si es necesario. | Factores del negocio, fraude, error. |

| Riesgo de control | Aceptable por la entidad y el auditor. | Correctivo con ayuda de la entidad. | Implementar mejoras en el control interno. | Deficiencias en el control interno de la empresa. |

| Riesgo de detección | Nivel aceptable del riesgo de auditoría | Modificación de los procedimientos. | Nueva planeación de la auditoría. | Deficiencias en los procedimientos del auditor. |

Nota: Elaboración propia con información de Campos et al. (2017).

c) El sistema de información y comunicación, demuestra cómo se relaciona cada una de las áreas de la empresa mediante la circulación de información operacional, financiera y cumplimiento, estos sistemas permiten “identificar, recoger, procesar y divulgar datos relativos a los hechos y actividades internas y externas” (Campos, et al. 2017, p. 135) y ayudan a la gerencia a tomar mejores decisiones.

d) Las actividades de control, son todos los procedimientos generales o específicos, que sirven para que el control interno se efectúe correctamente de acuerdo con los objetivos de la empresa. Los procedimientos de control se pueden dividir en preventivos, manuales y gerenciales (Campos, et al. 2017). Este componente, debe ser evaluado utilizando la observación, para comprobar el cumplimiento de cada una de las actividades

e) El monitoreo son las actividades que se realizan para darle seguimiento a los resultados que dan cada componente del control interno, revisa que todos los componentes del control interno estén funcionando de forma adecuada y monitorea los riesgos detectados en su caso.

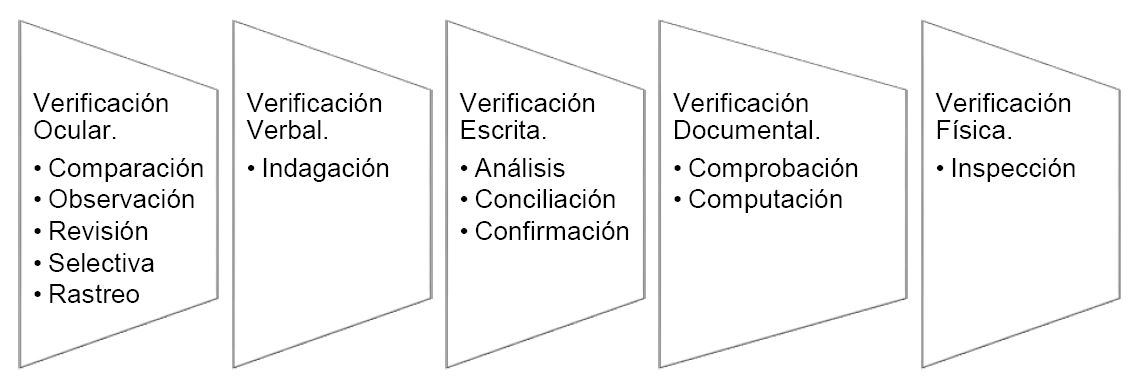

Fase 2: Trabajo de campo. El auditor forense debe aplicar las técnicas y procedimiento de auditoría forense para obtener la evidencia suficiente y adecuada que permita sustentar sus hallazgos. Las técnicas de auditoría según el tipo de verificación que se busca realizar se muestran en la figura 1.

Figura 1. Técnicas de Auditoría.

Elaborado con datos de Díaz y Pérez (2015).

De acuerdo con Díaz y Pérez (2015), las técnicas forenses más conocidas y utilizadas son:

- Dactiloscopia: estudio, clasificación, archivo y recuperación de las huellas dactilares que permite identificar a la persona que cometió o fue parte del fraude.

- Documentología: examen integral de un documento en papel, para determinar si el documento es falso, auténtico o adulterado.

- Grafología forense: verificación de los gráficos como escritos, examinan el tipo de letra, trazos, rasgos entre otros que ayuden a identificar si el documento fue escrito por cierta persona.

- Informática forense (minería forense): que utiliza técnicas y herramientas de hardware y software que autorizan y analizan la información en la memoria y archivos de computadoras.

- Interrogatorio: son entrevistas realizadas a los sospechosos de un delito, se realiza a detalle, memoria, orden, discreción y utilizando conocimientos de Psicología para evaluar el comportamiento.

- Acústica forense: forma parte de la criminalística, usa técnicas para esclarecer los delitos y averiguaciones de la persona que lo comete.

- Lingüística forense: es el estudio del lenguaje jurídico, judicial, y probatorio que se muestra durante la obtención y demostración de las pruebas.

Con la aplicación de las técnicas de auditoría forense, el auditor obtiene evidencias para llegar a una conclusión de la examinación, pero además se obtienen pruebas periciales definidas como todo lo que demuestra la veracidad acerca de una proposición (Cano y Lugo, 2010).

Fase 3: Comunicación de resultados. El auditor forense debe comunicar sus hallazgos con las autoridades pertinentes y entregar todas las evidencias al tribunal de justicia, así como a la empresa auditada.

La Norma Internacional de Auditoría (NIA) 230, establece que la documentación que cumpla con los requerimientos de esta NIA servirá como evidencia para que el auditor emita una conclusión sobre el cumplimiento de los objetivos globales de la auditoría y servirá como evidencia de que la auditoría se planificó y ejecutó de acuerdo con las Normas Internacionales de Auditoría y los requerimiento legales y reglamentarios aplicables. (Instituto Mexicano de Contadores Públicos [IMCP], 2018).

Fase 4: Seguimiento. El auditor forense debe analizar los resultados y esperar las observaciones del dictamen de la autoridad sobre el hecho ilícito o fraude cometido. En esta etapa se elabora un informe con los resultados obtenidos, éste se podrá presentar en una corte como prueba de qué se cometió un acto ilícito y debe tener características especiales para formar parte de un proceso judicial. Las cualidades de este informe son la imparcialidad, exactitud, suficiencias, precisión y la presentación con estructura lógica.

Evidencia de auditoría forense en el proceso probatorio

El proceso penal vigente en México se divide de tres etapas, la primera etapa es de investigación en donde se celebra la audiencia inicial y se vincula el proceso, en la segunda etapa se lleva a cabo la preparación y admisión de pruebas y la tercera etapa de juicio oral inicia con la audiencia de debate donde se desahogan las pruebas y se concluye con la sentencia emitida por el juez (Procuraduría General de la República [PGR], 2017).

El artículo 243 del Código de Procedimientos Civiles del Estado de Tabasco (H. Congreso del Estado, 2008), menciona que los medios de prueba que las partes ofrecerán al juzgador para demostrar los hechos en que funden sus acciones y excepciones son la confesión, declaraciones de las partes, documentos públicos y privados, dictámenes periciales, inspección judicial, testimonios, fotografías, copias fotostáticas, registros dactiloscópicos aportados por la ciencia y la tecnología e informes de autoridades que se relacionan con las evidencias que se generan en una auditoría forense, sin embargo en la empresa objeto de estudio, no existen prácticas que generen evidencias para ser utilizadas en procesos futuros.

Metodología

La presente investigación fue descriptiva con enfoque cualitativo, siendo la observación directa la técnica utilizada para la obtención de información del objeto de estudio y como instrumento principal se diseñó una lista de cotejo, documento que avala lo observado y que permite la verificación del cumplimiento de los procedimientos formalmente establecidos por la empresa para todas sus gasolineras, se agregó la grabación de audio, siendo ésta una prueba pericial de auditoría forense.

Para valorar los resultados obtenidos, se utilizó el método inductivo con el fin de obtener conclusiones que parten de hechos particulares que puedan tener aplicación general (Lara, 2011); los hallazgos emanados fueron evaluados con base a la información bibliográfica mencionada en el marco teórico, para poder identificar las banderas rojas, que son aquellos factores que indican las debilidades dentro de una empresa que exteriorizan el indicio del fraude.

Para alcanzar el objetivo de la investigación, se obtuvo información de los procedimientos de la empresa a través de los manuales de procedimientos otorgados por el área de auditoría interna de la zona golfo de la empresa ORSAN.

La investigación se enfoca en las estaciones de combustible – gasolina- del Grupo ORSAN, que en México cuenta con 159 gasolineras distribuidas en todo el país, tal y como se indican en la siguiente tabla:

| ESTADOS | CANTIDAD | ZONA |

| ESTADO DE MEXICO | 1 | ESTACIONES DE SERVICIO/ZONA CENTRO |

| SAN LUIS POTOSI | 2 | ORSAN DEL NORTE/ ESTACIONES DE SERVICIO |

| QUINTANO ROO | 2 | ESTACIONES DE SERVICIO AUTO/ZONA GOLFO |

| HIDALGO | 2 | ESTACIONES DE SERVICIO/ZONA CENTRO |

| TAMAULIPAS | 4 | ORSAN DEL NORTE |

| CHIAPAS | 4 | ESTACIONES DE SERVICIO AUTO/ZONA GOLFO |

| CAMPECHE | 4 | ESTACIONES DE SERVICIO AUTO/ZONA GOLFO |

| COAHUILA | 7 | ORSAN DEL NORTE |

| VERACRUZ | 11 | ESTACIONES DE SERVICIO AUTO/ZONA GOLFO |

| GUANAJUATO | 11 | ESTACIONES DE SERVICIO/ZONA CENTRO |

| BAJA CALIFORNIA SUR | 20 | PENINSULAR |

| TABASCO | 25 | ESTACIONES DE SERVICIO AUTO/ZONA GOLFO |

| NUEVO LEON | 27 | ORSAN DEL NORTE |

| QUERETARO | 39 | ESTACIONES DE SERVICIO/ZONA CENTRO |

| TOTAL | 159 |

Nota: Realizado con datos de la página web oficial del grupo ORSAN.

Como puede observarse en el Estado de Tabasco, uno de los principales productores de petróleo a nivel nacional, se encuentran ubicadas 25, en las siguientes direcciones:

| Nombre | Dirección |

| Auto Servicio Faja De Oro | Av. Rodolfo Ruiz Cortines 1418, Atasta, Villahermosa, Tabasco. |

| Auto Servicio Chontalpa | Carretera Circuito del Golfo km. 407, Nuevo Progreso, Cárdenas, Tabasco. |

| Auto Servicio Grijalva | Av. Paseo Tabasco 906, Col. Jesús García, Villahermosa, Tabasco. |

| Auto Servicio Ruiz Cortines | Av. Adolfo Ruiz Cortines 903, Arboledas, Villahermosa, Tabasco. |

| Auto Servicio Macultepec | Carretera Villahermosa - Frontera Km 21.5, Centro, Macultepec, Tabasco. |

| Auto Servicio Universidad | Carretera Villahermosa - Frontera 423, José Ma. Pino Suarez, Villahermosa, Tabasco. |

| Auto Servicio Chontal | Carretera Cárdenas Villahermosa Km 124 + 740, S/N, Cárdenas, Tabasco. |

| Parque Industrial | Carretera Cárdenas Tabasco Km. 163+703, Fracc. Parque Logístico Industrial, Villahermosa, Tabasco. |

| Europlaza | Av. Adolfo Ruiz Cortines S/N Europlaza, Carrizal, Villahermosa, Tabasco. |

| Estaciones De Servicio Auto | Carretera Dos Bocas Paraíso, R/a El Limón, Paraíso, Tabasco. |

| Auto Servicio Plaza Cedro | Carretera Transismica Km. 57.5 S/N, S/C, Villahermosa, Tabasco. |

| Dos Montes | Km. 17+267.10 Carretera Federal 186 Tramo Villahermosa-Fco. Escárcega, Villahermosa, Tabasco. |

| Auto Servicio Comalcalco | Carretera Estatal Comalcalco Cunduacán Km 28, Comalcalco, Tabasco. |

| Auto Plátano y Cacao | Carretera Federal 180 Cárdenas-Villahermosa Km. 145+297.15, Villahermosa, Tabasco. |

| Samaria | Carretera Federal Villahermosa-Cárdenas Km 132, Cucuyulapa, Tabasco. |

| Servicio Fácil La Venta | Blvd. Juárez S/N La Venta, S/N, La Venta, Tabasco. |

| Com. de Combustibles Ocozocuautla S.A. de C.V. | Blvd. de Acceso Carlos A Madrazo Km 0.6, S/Col., Cunduacán, Tabasco. |

| Operadora de Combustible Ocozocuautla S.A. De C.V. | Carretera Federal Huimanguillo- Cárdenas Km.108 S/N Col. Los Naranjos 1ra. Secc. Huimanguillo, Tabasco, Tabasco. |

| Esges, S.A. De C.V. (Suc. Macuspana) | Carretera Villahermosa Escárcega Km. 46.50, S/N, Col Monte Andro, Macuspana, Tabasco. |

| Esges, S.A. De C.V. (Suc. Nueva Frontera) | Carretera Frontera Villahermosa Km.200, No. 08, Centla, Tabasco. |

| Esges, S.A. De C.V. (Suc. Jonuta) | Carretera Jonuta Palizada Km. 1, Jonuta, Tabasco. |

| Estación De Servicio Vía Corta | Carretera Vía Corta Comalcalco- Cunduacán Km.3, Comalcalco, Tabasco. |

| Esges, S.A. De C.V. (Suc. Zapata) | Av. Chiapas Entre Av. Pepe Del Rivero Y C. Fco. J. Mujica S/N, Emiliano Zapata, Tabasco. |

| Grupo Imperial Luisiana | Km 1 Carrt. Villa Aldama-Comalcalco, Comalcalco, Tabasco. |

| San Carlos | Carretera Macuspana-Cd Pemex Km 12.5, Villa Benito Juárez, Macuspana, Tabasco. |

Nota: elaboración propia con datos tomados de la página web oficial de la empresa.

-

Procedimientos varios del encargado de estación que detalla los procesos generales de las áreas de liquidación y ventas de las estaciones: este manual contiene los procedimientos de las actividades diaria de un encargado de estación, como son: envío de la estadística diaria, entrega-recepción de valores, determinar el rol semanal de los trabajadores y la elaboración del programa de adquisición de papelería y artículos de limpieza.

-

Liquidación de turnos: Sistema Ultra Access, este sistema se usa para la liquidación de turnos, lleva el registro y control de las ventas por litros y valor monetario, muestra los métodos de pago y emite reportes y condensados de las liquidaciones.

-

Recuperación de faltantes: Este manual muestra de qué manera se recupera un faltante en las estaciones cuando son menores de $2,000.00 y cuando son mayores de $2,000.00, en el primer caso responde la empresa y en el segundo caso se recurre al apoyo del área legal.

-

Atención cuando ocurre un asalto: En este manual se muestra el procedimiento que debe hacerse después de un asalto a la estación, dar aviso a las autoridades competentes.

-

Actividades de control para tarjetas: Este manual muestra el proceso que debe realizar la señorita de estación para elaborar la póliza de piso, que es el concentrado de las ventas a crédito, con vales, o tarjetas bancarias, y se basa en cotejar los documentos probatorios de la venta con el sistema Ultra Access y el Sistema Integral de Operaciones (SIO).

De esta manera se evaluó el cumplimiento de los manuales de procedimientos relacionados con el manejo de efectivo, se detectaron factores internos que contribuyen a que se cometan fraudes con la finalidad de proponer procedimientos forenses con enfoque detectivo que identifiquen, prevengan y mitiguen la apropiación indebida de activos, lo cual es factible dado que los manuales de procedimientos son de observancia nacional, es decir su cumplimiento es riguroso en todas las estaciones de la empresa.

Resultados de la investigación

Los resultados de la aplicación de los instrumentos de investigación se resumen en la siguiente matriz de fraude que muestra las observaciones más significativas durante la evaluación de los procesos referentes al manejo de efectivo y la evaluación del control interno (Flores, 2019). Siendo éstos el cimiento para la propuesta de procedimientos de control que se definen con posterioridad.

| Matriz de Análisis de Riesgo | |||||||

| Probabilidad | Consecuencia | ||||||

| Improbable | Raro | Ocasional | Probable | Frecuente | |||

| Banderas rojas Identificadas | Manuales de procedimientos desactualizados | x | Moderada | ||||

| Información no actualizada | x | Moderada | |||||

| Información ineficiente | x | Moderada | |||||

| Falta de segregación de actividades | x | Mayor | |||||

| Personal sin capacitación | x | Mayor | |||||

| Actividades no plasmadas en manuales de procedimientos o con un procedimiento en específico | x | Mayor | |||||

| Deficiencia de control en las firmas de la hoja de liquidación | x | Mayor | |||||

| Deficiencia de seguimiento a los robos/asaltos por parte de la empresa | x | Mayor | |||||

| Diferencia entre litros vendidos registrados en el sistema y los litros descritos en la hoja de liquidación | x | Mayor | |||||

| Deficiencia en el proceso de entrega-recepción de valores | x | Mayor | |||||

| Falta de comportamiento ético | x | Mayor | |||||

| Diferencias entre el ingreso mostrado por el sistema de liquidación y el efectivo resguardado | x | Catastróficas | |||||

| Falta de controles adecuados en el proceso de liquidación de turnos | x | Catastróficas | |||||

| Deficiencia del sistema de vigilancia | x | Catastróficas | |||||

| Deficiencia de seguimiento a los robos/asaltos por parte de las autoridades | x | Catastróficas | |||||

| Riesgo Bajo | |||||||

| Riesgo Moderado | |||||||

| Riesgo Alto | |||||||

Nota: Elaborado con los resultados de la investigación y diseñado de acuerdo con Flores (2019).

En la matriz se muestra cada factor de riesgo identificado mediante la evaluación de los manuales y en consecuencia la probabilidad de ocurrencia usando como base la observación de la incidencia y el nivel de impacto que tienen sus consecuencias dentro de la empresa.

De acuerdo a la evaluación la sucursal 5212 tiene deficiencias en el manejo, control y evaluación de los manuales de procedimientos relacionados con el manejo del efectivo, también, tienen un control interno bajo debido a este factor, existe mayor probabilidad de riesgos. En contraste, la estación 4499, tiene mayor control en su proceso de liquidación, pero tienen las mismas carencias en la capacitación de su personal, en la información, canales de comunicación en la empresa y falta de sistemas de vigilancia.

Propuesta y sugerencias

Dados los resultados obtenidos es posible concluir que la problemática se origina en el incumplimiento de los procedimientos establecidos originado por el desconocimiento de los mismos u omisión de manera intencionada por parte del personal, así como por los controles internos débiles de la empresa.

Las propuestas de procedimientos forenses que coadyuvarían a la prevención y mitigación de los indicadores de fraudes y los fraudes existentes se detallan a continuación.

Procedimiento de arqueo de caja y conciliación bancaria

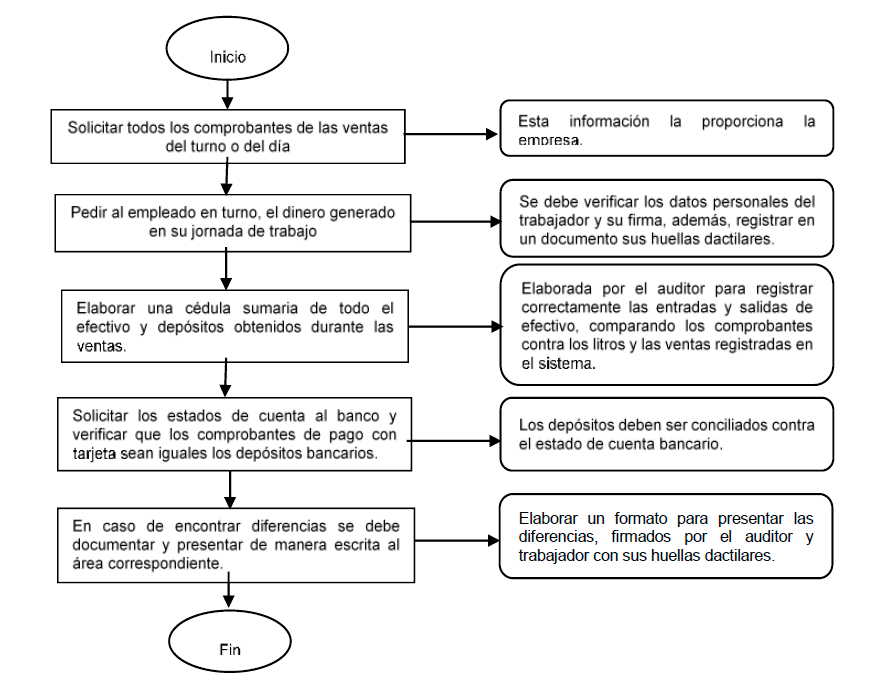

Para evitar los faltantes en las liquidaciones, es recomendable que se realicen arqueos de caja y conciliaciones bancarias de manera imprevista por una persona ajena a la empresa, ya sea un auditor externo o una persona capacitada para realizar la acción, utilizando las técnicas de dactiloscopia, grafología forense, verificación ocular, escrita y física de auditoría forense para tener la veracidad que el dinero que se reporta sea igual al ingreso que se muestra en el sistema. De acuerdo a la información proporcionada por la empresa, han habido problemas con las terminales y se han reportado cantidades diferentes a la venta solicitada. El procedimiento que se propone se presenta de manera gráfica en la siguiente figura:

Figura 2. Procedimiento de arqueo de caja y conciliación bancaria utilizando la dactiloscopia forense. Elaboración propia con base a Carpy (2012).

El procedimiento, comienza como si fuera una liquidación, solicitando los tickets de venta y sus comprobantes, así como los estados de cuenta del día, los cuales se pueden solicitar al banco de manera electrónica, posteriormente se verificarán las entradas de dinero con los tickets de venta de cada banco, conciliándolos, detectando si existen diferencias a fin de investigar la causa y su sanción en caso de robo o fraude por parte del despachador.

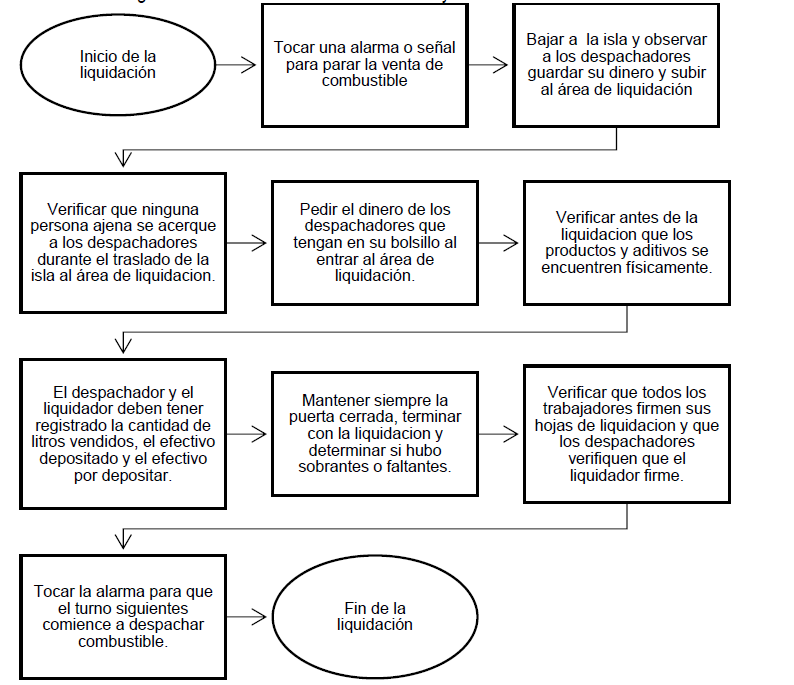

Procedimiento para monitorear el proceso de liquidación

Es de suma importancia que periódicamente se monitoreen de manera sorpresiva la liquidación de turnos. El procedimiento sugerido se visualiza en la figura 3.

Figura 3. Procedimiento de monitoreo y observación directa.

Fuente: Elaboración propia.

Implementación de un manual de procedimiento para las colectas

| MANUAL DE PROCEDIMIENTO PARA LAS COLECTA DE EFECTIVO OBJETIVO: establecer un procedimiento global para la realización de las colectas de efectivo que se realizan durante los cuatro turnos de trabajo con el fin de tener mayor control en el manejo del efectivo de la empresa. Fecha de implementación. _____ |

| Actores del proceso: · Jefe de estación o encargado. · Despachador. Procedimientos: 1. El encargado de la estación debe imprimir un formato de recolección de efectivo (colectas), que debe entregar al despachador al inicio de su turno y verificar que firme de recibido. 2. El encargado de estación debe realizar inspección física, pasando por la isla en donde se vende el combustible, cada 15 o 20 minutos, dependiendo de la cantidad de vehículos que él observe que han llegado a la estación. 3. Al llegar con el despachador el encargado de estación, debe tomar su formato de recolección de colectas, y verificar que éste no se encuentra rayado. 4. El despachador debe emitir su ficha de depósito, usando el sistema con tu TAP, (es un dispositivo de red que permite separar la entrada de datos de la salida de datos) debe imprimir dos, una para él y otra para el encargado, el encargado debe contar el dinero que el despachador le entregue. 5. Después de verificar que el dinero que entrega el despachador sea la cantidad de la ficha de depósito, el encargado debe firmar ambas ficha o comprobante de depósito. 6. Se debe repetir este procedimiento con cada colecta de efectivo, hasta que termine el turno. 7. El trabajador no debe entregar una ficha de deposita sin firmar, o entregar fichas de depósitos de otros compañeros, no debe prestar su TAP en ningún momento. |

Nota: Adaptado del Jefe de Operaciones de la sucursal 4499 del Grupo ORSAN (2018) usando como base los resultados de investigación.

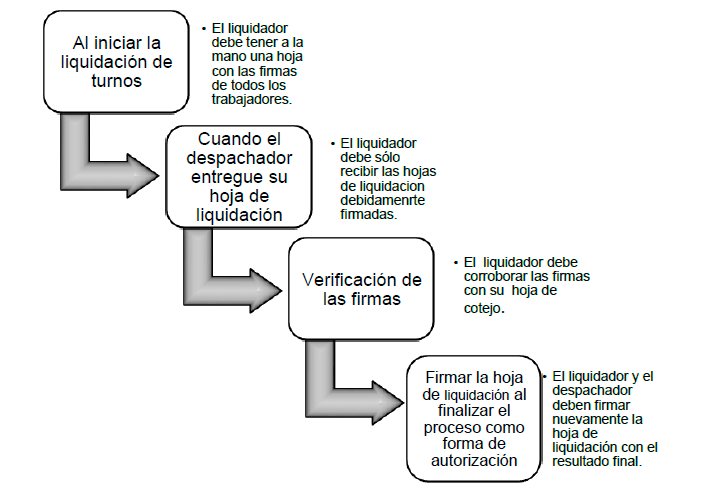

Procedimiento para verificar las firmas en las hojas de liquidación

Fue observado durante la liquidación, que en algunos casos, los despachadores no entregaban sus hojas de liquidación firmadas, sin embargo de acuerdo al manual de procedimientos las hojas de liquidación deben estar firmadas por los despachadores antes de la liquidación, ya que, con su firman validan la información que están enterando al jefe de operación, en caso de haber faltantes, es una prueba esencial la firma del despachador para efectos legales, por lo tanto, se elaboró una propuesta para la verificación de la firmas tanto de los despachadores como del liquidador.

Figura 5. Procedimiento para verificar las firmas en las hojas de liquidación

Fuente: Elaboración propia

Conclusiones

La auditoría forense con enfoque preventivo, tiene el objetivo de prevenir y mitigar los indicadores y/o factores que generan o propician al fraude, mediante la evaluación de los controles interno y externos de la empresa, que le permitan elaborar e implementar programas o procedimientos antifraude.

Con base a los resultados de la aplicación de los instrumentos de investigación se detectaron deficiencias en el control interno de la empresa y se identificaron banderas rojas del fraude dentro de las estaciones.

Se recomienda utilizar la propuesta de procedimientos forenses elaborados para fortalecer el control interno de la empresa y mitigar, las incidencias de fraude, enfatizando que la auditoría forense tiene un enfoque preventivo que permite que el auditor haga recomendaciones orientadas a resolver los problemas de la empresa.

Entre las técnicas sugeridas se encuentran la dactiloscopia para el estudio de huellas en el caso de algunos robo, la grafología forense, que permita determinar la veracidad de las firmas, las verificaciones oculares como la observación y revisión de los documentos comprobatorios que son parte del proceso de liquidación de turnos, también la verificación documental y escrita, como son la conciliación del efectivo y la comprobación de los datos ingresados en el sistema Ultra Access, además de las inspección física de los productos y lubricantes que maneja la empresa, acorde con los resultados de la aplicación de los instrumentos de investigación, estas técnicas aplicadas en procedimientos elaborados, permitirán mitigar la apropiación de activos, disminuyendo la probabilidad y el impacto de los factores que generan el fraude en las estaciones de combustible del Grupo ORSAN,

Referencias bibliográficas

Bardales, José (2007). La auditoría ante la corrupción: la auditoría forense. Revista Alternativa Financiera Volumen. 4, Issue 4.España. (Pp. 27-30).

Buchahin, Muna (2015). Auditoría forense. Rc et Ratio. Extraído de: http://contraloriadelpoderlegislativo.gob.mx/Revista_Rc_et_Ratio/Rc_et_Ratio_11/Rc11_03_Muna_Dora_Buchahin_Abulhosn.pdf consulta: 02/03/19.

Campos, Adrián, Castañeda, Rafael, Holguín, Fernando, López, Alejandro , & Tejero, Alberto (2017). Auditoría de estados financieros y su documentación con énfasis en riesgos. Editorial: Instituto Mexicano de Contadores Públicos, A.C. México.

Cano, Donaliza y Lugo, Danilo (2010). Auditoría financiera forense (primera edición). Editorial: Valletta Ediciones. Argentina.

Carpy, Carlos (2012). Práctica de auditoría Automatizada (décima edición). Editorial: Instituto Mexicano de Contadora Públicos A.C. México.

Díaz, Sara y Pérez, Paola (2015). La auditoría Forense: Metodología y Herramientas aplicadas en la detección de delitos económicos en el sector empresarial de la ciudad de cartagena. Tesis del Programa de Contaduría Pública: Universidad de Cartagena. Facultad de Ciencias Económicas. Extraído de: http://190.242.62.234:8080/jspui/bitstream/11227/2201/1/LA%20AUDITORIA%20FORENSE%20METODOLOG%C3%8DA%20Y%20HERRAMIENTAS%20APLICADAS%20EN%20LA%20DETECCI%C3%93N%20DE%20DELITOS%20ECON%C3%93MICOS%20EN%20EL%20SECTOR%20EMPRESARIAL%20~1.pdf Consulta 03/03/2019.

Flores, David (2019). ¿Cómo diseñar una matriz de riesgos?. Auditool. Extraído de: http://blogs.portafolio.co/buenas-practicas-de-auditoria-y-control-interno-en-las-organizaciones/disenar-una-matriz-riesgos/ Consulta 01/10/2019.

Grupo ORSAN (2018) Corporativo. Extraído de: https://www.orsan.com.mx/corporativo

Grupo ORSAN (2019) Lista Estaciones ORSAN. Extraído de: https://www.orsan.com.mx/mapa

H. Congreso del Estado (2008). Código de Procedimientos Civiles para el Estado de Tabasco. Periódico oficial SUP. 7319 Tabasco. Extraído de: http://itaip.org.mx/minimadeoficio/leyes/codigo_civil_estado_tabasco.pdf Consulta 11/04/2019.

Hernández, Roberto, Fernández, Carlos y Baptista, Pilar (2014). Metodología de la Investigación; Sexta edición. Editorial McGrawHill, México.

Instituto Mexicano de Contadores Públicos A.C. (2018). Normas de auditoría, para atestiguar, revisión y otros servicios relacionados: Versión Estudiantil (octava edición). México.

Lara, Erica (2011). Fundamentos de investigación. Un enfoque por competencias. Editorial Alfaomega Grupo Editor, México. S.A.

Leal, Luis, Rodriguez, Eduardo, y González, Raúl. (2010). Auditoría Forense: Los procedimientos del Contador Público en la investigación del fraude corporativo. Gestión & Sociedad, Bogota, Colombia.

Márquez, René (2018). Auditoría forense. Editorial: Instituto Mexicano de Contadores Públicos A.C. México.

Price Water House Coopers, S.C. (2018). Fraude y corrupción, un análisis de su impacto en las organizaciones. Encuesta de Delitos Económicos. Edición México. Editorial: Price Water House Coopers. Extraído de: https://www.pwc.com/mx/es/publicaciones/c2g/2018-04-13-encuesta-delitos-economicos-2018-mexicov4.pdf consulta 03/03/19.

Procuraduría General de la República. (2017). ¿Cuáles son las etapas de un proceso en el Sistema de Justicia Penal? Extraído de: https://www.gob.mx/justiciapenal/articulos/cuales-son-las-etapas-de-un-proceso-en-el-nuevo-sistema-de-justiciapenal consulta: 05/03/19.

Revilla, Jairo (2014). La auditoría forense como mecanismo contable para la prevención y detección del lavado de dinero y activos., 50ma. Conferencia de la Federación Interamericana de abogados. (pág. 26). San Juan, Puerto Rico.

Rodríguez, Rubén (1996). Teoría básica del muestreo. Buenos Aires, Argentina. Extraído de: http://www.rubenjoserodriguez.com.ar/wp-content/uploads/2011/07/Teoria_Basica_del_Muestreo.pdf consulta 18/10/19.

Romero, Mariluz (2009). La auditoría forense como un proceso de detección, o prevención del fraude financiero y actos de corrupción. Tesis de licenciatura en Contaduría Pública. Universidad Juárez Autónoma de Tabasco. México.

Rozas, Alan. (2009). Auditoría forense. Universidad Nacional Mayor de San Marcos. Revista de la Facultad de Ciencias Contables: Quipukamayoc. Extraído de: http://sisbib.unmsm.edu.pe/bibvirtual/publicaciones/quipukamayoc/2009/segundo/pdf/a09v16n32.pdf consulta: 05/03/19.

Tapia, Carmen., Guevara, Eloy., Castillo, Salvador., Rojas, Martín. & Salomón, Leonardo. (2016). Fundamentos de Auditoría: Aplicación práctica de las Normas Internacionales de Auditoría. Editorial: Instituto Mexicano de Contadores Públicos A.C. México.

Información adicional

Como citar:: Garrido León, María; Mapén Franco, Fabiola; Rosas Castro, José. (2020). Auditoría forense: estrategia para prevenir y mitigar la apropiación indebida de activos en estaciones de combustible en México. Telos: revista de Estudios Interdisciplinarios en Ciencias Sociales, 22 (1), Venezuela. (Pp. 125-143).