Banca y Finanzas

Esta obra está bajo una Licencia Creative Commons Atribución 4.0 Internacional.

Recepción: 07 Noviembre 2016

Aprobación: 01 Junio 2017

DOI: https://doi.org/https://dx.doi.org/10.18800/contabilidad.201701.002

Resumen: Motivado por la importancia del riesgo de insolvencia financiera en las decisiones de financiación, este estudio tiene como objetivo establecer el riesgo de crisis financiera en las empresas de acuerdo a las etapas del ciclo de vida y cómo las etapas del ciclo de vida explican el cambio en el riesgo de insolvencia. La población objeto de este estudio son las empresas listadas en la Bolsa de Comercio de Buenos Aires en el período 2004 a 2012. La evidencia muestra la vinculación de las etapas del ciclo de vida con el riesgo de insolvencia, marco en el que las empresas en la etapa de madurez tienen un menor riesgo en relación con las otras etapas. Por otra parte, las etapas del ciclo de vida tienen una capacidad predictiva sobre el cambio del riesgo de insolvencia en el año siguiente: la etapa de madurez tiene un efecto positivo; y la etapa de declinación, un efecto negativo. Las empresas que se mantienen en la etapa de madurez tienen una mayor posibilidad de mantenerse en dicha etapa y las empresas en las etapas de crecimiento, y reestructuración (shake-out) tienen una mayor posibilidad de entrar en las etapas de introducción y declinación que en la etapa de madurez.

Palabras clave: ciclo de vida, crisis financiera, estado de flujo de efectivo, insolvencia.

Abstract: Motivated by the importance of the risk of bankruptcy in capital structure decisions, this study aims to establish the insolvency risk firm in accordance to the life cycle stages and determine how the stages can explain the change insolvency´s risk. The population under study is companies listed on the Stock Exchange of Buenos Aires, in the period 2004 to 2012. The evidence shows linking life cycle stages with the insolvency´s risk. The firms in the stage maturity have lower risk, relative to the other stages. Moreover, the life cycle stages have a predictive capacity on changing the insolvency´s risk in the next year, the maturity stage has a positive effect and the decline stage a negative effect. The firms that are maintained in the mature stage have a greater opportunity to stay in this stage and firms in growth stages and shake-out have a greater possibility to enter the introduction and decline stages that in the maturity stage.

Keywords: life cycle, financial crisis, cash flow statement, insolvency.

Resumo: Motivado pela importância do risco de insolvência financeira em decisões de financiamento, este estudo pretende estabelecer o risco de crise financeira nas empresas de acordo com as etapas do ciclo de vida e como as etapas do ciclo de vida explicam a mudança em o risco de insolvência. A população que é objeto deste estudo são as empresas listadas na Bolsa de Valores de Buenos Aires, de 2004 a 2012. A evidência mostra o vínculo entre as estágio etapas do ciclo de vida eo risco de insolvência, onde as empresas no estágio de maturidade têm um risco menor, em relação aos outros estágios. Por outro lado, os estágios do ciclo de vida têm uma habilidade preditiva sobre a mudança no risco de insolvência no ano seguinte, o estágio de maturidade tem um efeito positivo e o estágio decrescente tem um efeito negativo. As empresas que permanecem no estágio de maturidade têm maior chance de se manter nesse estágio e as empresas nos estágios de crescimento e reestruturação têm maior possibilidade de entrar nas etapas de introdução e declínio do que na fase de maturidade.

Palavras-chave: ciclo de vida, crise financeira, demonstração de fluxo de caixa, insolvência.

1. Introducción

Las distintas teorías sobre las decisiones de financiación consideran la probabilidad de insolvencia como una cuestión central. En uno de los primeros trabajos sobre la estructura de capital, Modigliani y Miller (1958) sostienen que para la empresa es indiferente financiarse con deuda o capital, en la medida que con deuda aumenta el riesgo de insolvencia y el inversor exige un rendimiento superior. La teoría de las jerarquías financieras (pecking order theory) desarrollada por Myers (1984) establece un orden de preferencias: en primer lugar, la autofinanciación; seguida por la deuda segura —que esté razonablemente lejos del riesgo de bancarrota y, en caso de ser necesario, la deuda no segura—; y, como último, recurso la emisión de acciones. Por otro lado, para la teoría de los costos de agencia (Jensen y Meckling, 1976), el punto óptimo de la deuda es aquel que maximice el valor de la riqueza y disminuya los costos de agencia. En el conflicto entre accionistas y acreedores, el mayor componente de los costos de la agencia de la deuda es la existencia de los costos por insolvencia.

El riesgo de insolvencia, también conocido como riesgo de crédito o crisis financiera, hace referencia a la incertidumbre debida a la posibilidad de que la empresa no pueda hacer frente a sus obligaciones financieras, principalmente, el pago de los intereses y la amortización. El riesgo de insolvencia es entendido como el estado de vulnerabilidad financiera, que va desde la imposibilidad de cumplimiento en el pago de las obligaciones hasta el estado de quiebra y liquidación de la empresa.

El fracaso empresarial ha sido uno de los problemas que ha venido enfrentando la economía a lo largo del tiempo y sobre el cual aún no se ha llegado a elaborar una teoría. Desde una óptica puramente empírica, se han elaborado diversos sistemas de indicadores para la anticipación de las crisis financieras. En la contabilidad financiera, desde 1930, a partir del trabajo pionero de Fitzpatrick (1932), pasando por los modelos de previsión de Altman (1968), hasta llegar a estudios más actuales, se han desarrollado distintos métodos basados en ratios e índices financieros a fin de predecir el fracaso empresarial.

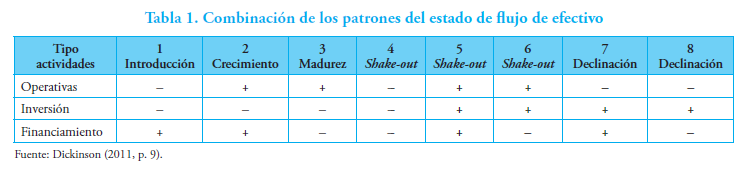

Una cuestión empíricamente poco analizada es el estudio sobre la insolvencia empresarial con las etapas del ciclo de vida. Dickinson (2011) valida el método de los patrones estado de flujo de efectivo para clasificar las etapas del ciclo de vida de la empresa. En este estudio, resulta de interés analizar la insolvencia empresarial desde las etapas del ciclo de vida en la economía argentina. A pesar de que Kordestani y Bakhtiar (2011), y Shamsudin y Kamaluddin (2015) han efectuado un análisis sobre la insolvencia empresarial a través de los patrones de los flujos de efectivo en economías emergentes, las conclusiones obtenidas son contrarias a lo sostenido por la teoría en general. Sobre la base de dichos antecedentes, este estudio tiene como objetivo establecer la vinculación del riesgo de insolvencia con las etapas del ciclo de vida y determinar si las etapas del ciclo de vida brindan información sobre el cambio del riesgo futuro de insolvencia en las empresas del Mercado de Capitales de Argentina. El ciclo de vida de la empresa provee de un enfoque más contextualizado al análisis de estados financieros, lo cual sería un complemento importante a los estudios tradicionales.

Luego de esta introducción, el trabajo es organizado de la siguiente manera: en la segunda sección, se describe el contexto de aplicación del estudio; luego, en la tercera sección, se realiza la revisión bibliográfica; en la cuarta sección, es presentada la metodología; seguido a ello, en la quinta, se expondrán los resultados; y, finalmente, en la sexta sección, las conclusiones que se han alcanzado en el trabajo.

2. Contexto de la economía argentina

En el año 2002, se produjo una fuerte crisis en la economía argentina, tras la decisión de no pago de la deuda externa, el abandono de la paridad con el dólar por una devaluación asimétrica y un fuerte cambio de las reglas de juego de la economía. La caída del producto bruto interno (PBI) fue de aproximadamente el 11%; y la inflación medida por el índice de precios al consumidor (IPC), del 40,95%. Los cambios en la economía producidos entre los años 2001 y 2002 alteraron la ecuación económica de los diferentes sectores de la economía. Los sectores de bienes transables incrementaron los precios de sus productos: en aproximadamente un 100%, las manufacturas; en un 147%, el sector agrícola; y un 227% en el caso de los sectores extractivos. Esto evidencia un fuerte cambio de los precios relativos. A partir del año 2003, la economía vuelve a crecer de manera importante; se observa una recuperación del consumo, inversión y exportación. En los años posteriores, continuó el crecimiento de la economía a elevadas tasas, salvo en el año 2009, debido a la crisis mundial desencadenada a mediados de 2008. No obstante, a partir del año 2012, la economía entró en un proceso de desaceleración económica. En paralelo, a partir del año 2007, se produjo una aceleración del ritmo inflacionario, con índices inflacionarios superiores al 20%, situación que no es reflejada por las estadísticas oficiales (Instituto Argentino de Mercado de Capitales, 2003-2012).

3. Revisión de la bibliografía

3.1. Estudios predictivos por ratios contables

El uso de ratios contables ha sido una de las principales herramientas para predecir la crisis financiera. En la primera etapa de la investigación, la etapa descriptiva, consistía en comparar los ratios de las empresas sanas y de las insolventes. El trabajo más relevante de esa fase fue el de Fitzpatrick (1932), quien encuentra que el mejor predictor es el índice de endeudamiento (Pereira y Martins, 2016). Posteriormente, en la etapa predictiva, Beaver (1966, 1968) introduce el método estadístico de análisis discriminante univariante. Este autor (1966) analiza los ratios más populares en la bibliografía entre empresas sanas y en crisis financiera para los cinco años anteriores. Beaver (1968) indica que el mejor predictor es el ratio de flujos de caja sobre deudas; este mostró ser eficiente a varios años de la bancarrota (Pereira y Martins, 2016).

Altman comienza a predecir la crisis financiera a través de modelos multivariantes utilizando el método de análisis discriminante lineal. Este autor (1968) investiga el período 1946-1965 y presenta un modelo compuesto por un conjunto de ratios: liquidez, auto- financiación, rentabilidad del activo, endeudamiento y rotación de activo. A través de ello, obtiene un puntaje, el Zscore, que, para un determinado intervalo, indica la probabilidad de la empresa de entrar en crisis financiera. La fiabilidad de la predicción1 indica que la probabilidad de predecir la crisis financiera 1 año antes es del 95%; y dos años antes, del 70%. En otro estudio, Altman, Haldeman y Narayanan (1977) introducen el valor de mercado para el cálculo del endeudamiento, en lugar del patrimonio neto contable. Para el período1969-1975, y con el mismo método del estudio anterior, determinan el llamado Zeta-Score como puntaje de corte para clasificar las empresas. La exactitud de la clasificación alcanza el 96% un año antes y el 70% los cinco años anteriores. Además, Altman aplicó su modelo en otros países desarrollados y, también, en economías emergentes, como México y Brasil (Pereira y Martins, 2016).

Pese a la popularidad del método estadístico de análisis discriminante, Ohlson considera que los estudios anteriores han sobrestimado la capacidad de predicción, por lo cual propone un método distinto, el de regresión logística. Ohlson (1980) desarrolla el estudio para empresas industriales en el período 1970-1976 utilizando un conjunto de nueve variables, de las que se destaca la inclusión del tamaño de la empresa, la estructura financiera, y medidas de desempeño y medidas de liquidez —entre ellas, los fondos de las operaciones dividido por el total de deudas—. El modelo I predice la quiebra en un período de 1 año; el modelo II, en un período de dos años; y el modelo III, en uno o dos años. La exactitud de la clasificación alcanza para el modelo I el 96,12%; en el caso del modelo II, 95,55%; y en el modelo III, el 92,84%. Al igual que Ohlson, Zmijewski (1984) utiliza el método de regresión logística y un modelo con tres ratios: resultados netos/ activo total, deudas/total de activos y activos corrientes/pasivos corrientes. En cambio, Jones y Hensher (2004) utilizan el modelo mixto de regresión logístico, por el cual incorporan la heterogeneidad no observada entre empresas en los datos de panel.

El primer estudio para Argentina es de Swanson y Tybout (1988), para la industria manufacturera en el período 1975-1982. Esa etapa pertenece a un contexto de gran inestabilidad económica; después de 1976, entra en un período de fuertes reformas. Si bien el estudio tiene limitaciones en cuanto a la información, los autores encuentran importante los factores macroeconómicos en la crisis empresarial, tales como tasa de interés real y stock de créditos.

Sandin y Porporato (2007) realizan un estudio para Argentina en la década de 1990 con un contexto económico estable. El modelo es estimado por el método de análisis discriminante por el método directo y de pasos sucesivos (stepwise). En el modelo por pasos sucesivos, las variables determinantes de la crisis empresarial son el margen de ganancias y el endeudamiento. Muestra una clasificación correcta: en los años 1 a 3, del 81,80%; y, en el año 4, del 77,30%. Los resultados del estudio son superiores al modelo de Altman (1968), aplicado al mismo caso.

El estudio de Caro, Díaz y Porporato (2013) replica el modelo Jones y Hensher (2004): utilizan el modelo logístico mixto para predecir el riesgo de crisis en el período 1993-2000 con estados contables de empresas argentinas. Los resultados indican que los ratios más importantes en cuanto a capacidad discriminatoria son los que miden rentabilidad, rotación del activo y endeudamiento de la empresa. La metodología empleada reduce la tasa de error del tipo I (empresas en crisis financiera y clasificada como sanas) a un 9%, en relación con el modelo de regresión logística estándar del 25,33%.

3.2. Estudios predictivos por los patrones del estado de flujo de efectivo

Dickinson (2011) evalúa la supervivencia de las empresas en las diferentes etapas del ciclo de vida de la empresa identificándolas por los patrones del estado de flujo de efectivo, de acuerdo con la Tabla 1. El mayor porcentaje de supervivencia en los cinco años siguientes de su clasificación corresponde a la etapa de madurez y el mayor porcentaje de empresas deslistadas (retiradas de la cotización) por problemas de desempeño corresponden a las etapas de introducción y declinación.

Kordestani y Bakhtiar (2011) examinan los patrones del estado de flujo de efectivo como predictores de la crisis financiera en los tres años anteriores. El estudio es efectuado en empresas de la Bolsa de Teherán en el período 1995-2008. Los patrones que pronostican la insolvencia financiera son actividades operativas negativas y se realizan inversiones en activos fijos con capitales de terceros (7); empresas con actividades operativas negativas, que liquidan sus activos y, como los flujos no les alcanzan, recurren a préstamos (1); empresas con actividades operativas positivas, de inversión y financiación negativas (3); y empresas cuyos tres flujos de efectivo son negativos (4).

Shamsudin y Kamaluddin (2015) efectúan un estudio para las empresas de la Bolsa de Valores de Malasia en el período 2006-2013, en el que utilizan el método de regresión logística binaria. Los resultados indican diferencias entre los patrones del Estado de Flujo de Efectivo de empresas sanas y en crisis financiera. Los patrones que pueden predecir la insolvencia financiera corresponden a las actividades operativas positivas con flujos de inversión y financiación negativos (3); el caso de empresas con actividades operativas positivas, que liquidan sus activos y cuyas actividades de financiación son negativas (6); empresas con actividades operativas positivas, actividades de inversión y financiación negativas (2); y empresas con los tres flujos de efectivo negativos (4).

Kordestani y Bakhtiar (2011) y Shamsudin y Kamaluddin (2015) son coincidentes en que cuando los tres flujos de efectivo son negativos (4), y las actividades operativas positivas con los flujos de inversiones y financiación negativos (3) son situaciones de riesgo de insolvencia financiera. Este último patrón es coincidente con la etapa de madurez, que —de acuerdo con Dickinson (2011) y gran parte de la bibliografía— indica una buena salud financiera y es la etapa en que las empresas enfrentan menores riesgos. Los estudios mencionados, en primer lugar, muestran lo contrario y la situación de resultados contables negativos con una diminución del capital de trabajo produciría un flujo de efectivo de las actividades operativas positivas.

Sayari y Mugan (2013) analizan el efecto de los componentes del estado de flujo de efectivo con el score de dificultad financiera de las empresas de la Bolsa de Estambul. El score de dificultad financiera es determinado por el modelo de Zmijewski (1984). En primer lugar, encuentran que el tamaño de la empresa y los patrones del estado de flujo de efectivo tienen un efecto sobre el score del mismo año y no con un año de rezago. En segundo lugar, encuentran que los flujos de efectivo de las actividades operativas y de financiación, como variables dicotómicas, tienen una relación significativa con el score de dificultad financiera. En tercer lugar, el modelo incluye los flujos de efectivo deflactados por el total de activos; este muestra que la edad y el flujo de efectivos de las actividades operativas y de financiación tienen una relación significativa con el score de dificultad financiera.

3.3. Etapas del ciclo de vida de la empresa

Un primer antecedente del ciclo de vida es el de Henderson (1979), quien desarrolla la conocida matriz BCG (Boston Consulting Group), en la que, a través de la combinación de la participación en el mercado y el crecimiento, se representan las distintas etapas del ciclo de vida de un producto. Otro de los estudios más conocidos es el de Anthony y Ramesh (1992), quienes utilizan dividendos, crecimiento de las ventas, gastos de capital y edad de la empresa para clasificar las etapas del ciclo de vida. Estas variables representan las características económicas esenciales de las etapas del ciclo de vida.

En un estudio más reciente, Dickinson (2011) señala que la evolución y trayectoria de una empresa es determinada por factores internos (por ejemplo, la elección de estrategias, recursos financieros y habilidad de los administradores) y factores externos (por ejemplo, el ambiente competitivo, factores macroeconómicos). Las etapas del ciclo de vida son el resultado de cambios de los factores mencionados, que surgen a partir de las actividades estratégicas ejecutadas por la empresa. El método de clasificación propuesto responde a los patrones de los flujos de efectivo.

Livnat y Zarowin (1990) y Kusuma (2014) encuentran que las partidas del estado de flujo de efectivo están asociadas diferencialmente con el retorno de las acciones, de lo cual se infiere que los flujos de efectivo capturan la heterogeneidad en la rentabilidad, el crecimiento y el riesgo (Dickinson, 2011). Los patrones del estado de flujo de efectivo son mapeados con la teoría del ciclo de vida, de la cual se deriva la aplicación práctica de la clasificación de las etapas del ciclo de vida, expuesta en la Tabla 1. Las etapas definidas por Dickinson (2001) están basadas en las cinco etapas propuestas por Gort y Kepler (1982): introducción, crecimiento, madurez, shake-out (reestructuración) y declinación.

3.3.1. Introducción

La incertidumbre es el principal disuasivo para la creación de una nueva empresa o la entrada a una nueva industria. Dicha barrera es superada cuando algún emprendedor cree poseer una idea especial, o conocimiento, que le permita obtener un rendimiento igual a la tasa de mercado más una prima por la nueva aventura y la posibilidad de bancarrota (Mueller, 1977). En la etapa de introducción, la penetración en el mercado es baja; hay carencia de una clientela establecida y de economías de escala; y existe un déficit de cono- cimiento acerca de los ingresos y costos. Por lo tanto, la empresa exhibe flujos de efectivo por las actividades operativas negativos.

Por otra parte, las posibilidades de obtención de ganancias llevan a las empresas a realizar importantes inversiones en activos fijos, en forma previa o en la etapa temprana de ingreso al mercado, como una estrategia para crear barreras de entrada y ventajas competitivas (Spence, 1977, 1979, 1981; Wernerfelt, 1985). Como resultado, los flujos de efectivo de las actividades de inversión son negativos. A su vez, la ausencia de autofinanciación y las necesidades de inversión de capital producen que los flujos de efectivo de las actividades de financiación sean positivos. Según la teoría de las jerarquías financieras (Myers, 1984; Bulan y Yan, 2010), a efectos de financiar las nuevas oportunidades de inversión ante la falta de autofinanciación, se recurre a las deudas. En esta etapa, la mayor parte de la financiación se realiza mediante deudas bancarias sin intermediación y de corto plazo (Diamond, 1984; Barclay y Smith, 1995).

3.3.2. Crecimiento

Esta etapa es caracterizada por un rápido y acelerado crecimiento de las ventas, y un alto nivel de inversiones en vista de aprovechar las oportunidades rentables. Las inversiones crean ventajas competitivas sobre los competidores; entonces, se efectúan los mayores esfuerzos de diferenciación y se obtiene la mayor participación en el mercado. El margen de ganancias es maximizado en la etapa de mayor inversión (Spence, 1977, 1979, 1981), que lleva a que los flujos de efectivo de las actividades operativas sean positivos en la etapa de crecimiento.

Los flujos de efectivo de las actividades de inversión continúan siendo negativos por el significativo nivel de inversiones, lo cual está vinculado con la estrategia de obtener ventajas competitivas sobre el resto de los competidores (Spence, 1977, 1979, 1981; Wernerfelt, 1985). Si bien los flujos de efectivo de las actividades operativas son positivos, las necesidades de efectivo son superiores por el alto nivel de inversión; en consecuencia, las actividades de financiación continúan siendo positivas. Las características de la financiación coinciden con la etapa de introducción.

3.3.3. Madurez

Una de las principales características de la etapa de madurez es la disminución de las oportunidades de inversión (Mueller, 1977); por tanto, se pierde el énfasis en el crecimiento. En esta etapa, la rentabilidad es mayor a la normal, lo cual atrae a otras empresas y la competencia se hace más intensa. Entonces, se pone el énfasis en la reducción de costos a través de la utilización de la capacidad instalada (economía de escala) y una producción más eficiente (Spence, 1977, 1979, 1981; Gort y Kepler, 1982; Selling y Stickney, 1989). La mejora en la eficiencia, conjuntamente con la mejora en el margen de ganancias, produce que los flujos de las actividades operativas sean positivos. Disminuye la inversión; no obstante, continúan las inversiones para mantenimiento de capital (Jovanovich, 1982; Wernerfelt, 1985). A partir de ello, los flujos de efectivo de las actividades de inversión son negativos.

Por la carencia de nuevas oportunidades de inversión, en esta etapa, comienza la distribución de dividendos (Mueller, 1977; DeAngelo, DeAngelo y Stulz, 2006; Bulan, Subramanian y Tanlu, 2007). El efectivo generado por las actividades operativas, por la alta rentabilidad y por la disminución de las inversiones de capital produce un excedente de efectivo que, después de atender los servicios de la deuda, es distribuido como dividendos a los accionistas, por lo que los flujos de efectivo de las actividades de financiación son negativos. Además, en esta etapa, la empresa tiene la posibilidad de acceder a deudas de mayor plazo y emitir deuda sin intermediarios, a consecuencia de una posición financiera más sólida (Diamond, 1984; Barclay y Smith, 1995).

3.3.4. Shake-out

Las empresas en la etapa de shake-out (reestructuración) exhiben una tasa de crecimiento negativa o declinante. De acuerdo con Wernerfelt (1985), la tasa declinante de crecimiento conduce finalmente a una caída del precio de venta, lo que resulta en flujos de efectivo de las actividades operativas decreciente o negativo. En esta etapa, la empresa puede continuar efectuando inversiones de capital para fines de mantenimiento de las operaciones, o comenzar a liquidar activos para cubrir los flujos de efectivo operativos negativos y atender los servicios de la deuda. De ello, deriva que los flujos de efectivo de las actividades de inversión pueden ser negativos (o positivos). Lo mismo ocurre con las actividades de financiación; cuando se produce un superávit de efectivo, es posible distribuir dividendos o, en el caso contrario, utilizar la financiación externa a los fines de seguir sosteniendo la actividad.

3.3.5. Declinación

En la etapa declinación, continúa el deterioro iniciado en la etapa de shake-out, que, unido a los posibles costos de la insolvencia financiera, conduce a flujos de efectivo de las actividades operativas negativos. Los flujos de efectivo de las actividades de inversión son positivos por la liquidación de activos. Las actividades de financiación pueden generar flujos de efectivo positivos (o negativos), dependiendo si después de las inversiones existe un déficit (o superávit) de efectivo. Las empresas pueden focalizarse en el pago de la deuda o en su renegociación (Dickinson, 2011).

4. Metodología

4.1. Modelos empíricos

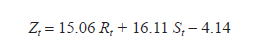

El primer modelo para evaluar el riesgo de insolvencia con las etapas del ciclo de vida corresponde al utilizado por Sayari y Mugan (2013), que se expresa de la siguiente manera:

Zt = Score de riesgo de insolvencia, a mayor valor menor riesgo de insolvencia.

LCt: Variable dicotómica indicativa de la etapa del ciclo de vida de la empresa, en la que 1 corresponde a si la empresa pertenece a dicha etapa y cero, en caso contrario, en el período t. La etapa restante es capturada por la ordenada de origen.

En el trabajo Sayari y Mugan (2013), el Z score es determinado por el modelo de Zmijewski (1984). En el caso de este estudio, el Z score es determinado por el modelo de predicción de la insolvencia de Sandin y Porporato (2007), elaborado para Argentina en un contexto de estabilidad económica. El modelo obtenido por el método de pasos sucesivos es el siguiente:

Rt: margen de ganancias, resultados operativos dividido por las ventas netas

St: índice de endeudamiento, patrimonio neto dividido por el total de activos

Para la determinación del margen de ganancias, los resultados operativos fueron ajustados por inflación por un algoritmo elaborado a ese fin, basado en el procedimiento establecido por la Resolución Técnica 6 de reexpresión de estados contables.

A efectos de evaluar la capacidad predictiva, dicho modelo es aplicado a la predicción de la insolvencia, en el período 2004 a 2012, a las empresas listadas en la Bolsa de Comercio de Buenos Aires, la misma muestra para la cual es efectuado ese estudio. Las empresas clasificadas en estado de crisis financieras fueron 33, considerando un Z<0 tal como en el estudio original, mientras que las empresas en estado de insolvencia2 fueron 14, lo cual representa un acierto del 42%. Considerando un valor de corte del Z score < -0,038 —representa 3 de los cuartiles de los mayores valores negativos—, son 13 las empresas clasificadas como en crisis financiera y efectivamente fueron 12, lo cual representa un acierto del 93%. Solo una de las empresas clasificadas como sanas realmente cayó en insolvencia. Esto revela la validez del modelo Z de Sandin y Porporato (2007) para evaluar la probabilidad de insolvencia por los valores asumidos, más allá del valor de corte.

La ordenada de origen (a) captura la media de la etapa de madurez y los coeficientes (Dk) capturan el efecto diferencial del resto de las etapas (introducción, crecimiento, shake-out y declinación) en relación con la etapa de madurez. De acuerdo con distintos estudios (Amit y Schoemaker, 1993; Caves, 1998, Jovanovic, 1982), las empresas nuevas son las que sufren el mayor riesgo de salida. Por otra parte, en la etapa de madurez, las empresas tienen menores oportunidades de inversión y, como son más estables, muestran un menor riesgo (Diamond,1984; Barclay y Smith, 1995; Black, 1998; Dickinson, 2011). No obstante, las empresas pueden entrar en la etapa declinación en cualquier etapa del ciclo de vida (Dickinson, 2011).

El segundo análisis parte de la premisa de que las empresas enfrentan distintos niveles de riesgo de insolvencia de acuerdo con la etapa del ciclo de vida; entonces, interesa conocer cuál es la trayectoria en los cinco años anteriores a la etapa actual. La evolución de las empresas es determinada por la proporción de empresas que se mantienen o se trasladan de etapa en los cinco años anteriores, a partir de la formación de un portafolio inicial de empresas por etapas del ciclo de vida.

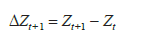

En tercer lugar, el modelo tiene el objetivo de analizar el poder explicativo de las etapas del ciclo de vida del cambio del score de insolvencia del año siguiente y se expresa de la siguiente manera:

El cambio del Z score del año siguiente está en función del Z actual y de las etapas del ciclo de vida. Es de esperar que las empresas en la etapa de madurez proyecten un aumento del score de insolvencia (disminución del riesgo de insolvencia), de manera adicional al score de insolvencia actual.

Los modelos planteados [1] y [2] serán resueltos por el método de mínimo cuadrado ordinarios (MCO), pero, cuando los datos corresponden a medidas repetidas de una misma empresa a lo largo del tiempo, es muy probable que se presenten problemas de correlación entre las observaciones del mismo cluster o grupo. En consecuencia, los errores estándar son incorrectos. El problema es resuelto utilizando la técnica de datos de panel. El principal objetivo de aplicar datos en panel es capturar la heterogeneidad no observable, ya sea entre agentes económicos o de estudio, así como también en el tiempo que pueden ser explicados por los efectos fijos o efectos aleatorios. Para los efectos fijos, se considera que existe un término constante diferente para cada individuo y supone que los efectos individuales son independientes entre sí. Los efectos aleatorios consideran que los efectos individuales no son independientes entre sí, sino que están distribuidos aleatoriamente alrededor de un valor dado, lo que representa la natural heterogeneidad entre sujetos. Los efectos aleatorios son más eficientes cuando el modelo es verdadero, pero es inconsistente cuando el modelo está mal especificado. Los efectos fijos son consistentes cuando el modelo está mal especificado, pero no es eficiente cuando el modelo es verdadero (Verbeek, 2000).

4.2. Descripción de los datos

La población objeto de este estudio son todas las empresas de capital nacional que han sido autorizadas a cotizar en la Bolsa de Comercio de Buenos Aires en el período 2004 a 2012, excluidas las empresas con actividad financiera y de capitales extranjeros. El método de recolección de datos es de archivos, los estados contables consolidados emitidos de acuerdo con las Normas Contables Profesionales de Argentina. La muestra inicial es depurada de las observaciones cuyos patrimonio neto, ventas anuales y activos operativos netos son menores a 1 000 000 pesos y los estados contables con fecha de cierre al 31 de diciembre de 2012 por motivo de la aplicación de las Normas Internaciones de Información Financiera (NIIF). Después de dichos ajustes, la muestra final es de 563 empresas- año y representa el 80,38% de la población. Los datos han sido winsorizados al nivel del 5% a los efectos de atenuar el efecto de los datos atípicos, el cual consiste en sustituir una proporción de las observaciones en cada extremo de los datos ordenados por el primer y el último valor restante.

Las observaciones (empresas-año) distribuidas por etapa del ciclo de vida se muestran en la Tabla 2. Las etapas, clasificadas por patrones del estado de flujo de efectivo, tienen una distribución bastante desigual: la mayor participación corresponde a la etapa madurez (54,88%); y la menor participación, a las etapas shake-out (3,91%) y declinación (2,13%), mientras que las etapas de introducción (10,83%) y crecimiento (28,24%) ocupan un lugar intermedio.

La distribución de los datos de las variables es evaluada a través del gráfico de probabilidad normal (QQPlot), el cual indica una distribución cercana a la normal. Los test de heterosedasticidad y correlación serial no son aplicados por utilización de la técnica de datos de panel.

5. Resultados

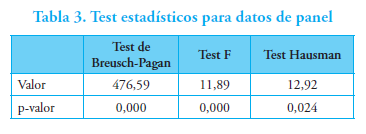

El primer lugar, en el caso de datos longitudinales, corresponde determinar si el modelo más apropiado es el de datos agrupados o el modelo de datos de panel con efectos fijos o aleatorios; la Tabla 3 muestra los resultados de los test estadísticos. Tanto el test de Breusch-Pagan como la prueba F rechazan la hipótesis Ho, por lo cual los modelos de datos de panel son más adecuados que el modelo de datos agrupados. En segundo lugar, según la prueba de Hausman, se rechaza Ho de igualdad de las estimaciones: las diferencias de los parámetros son sistemáticamente significativas; por lo tanto, es más consistente el modelo con efectos fijos.

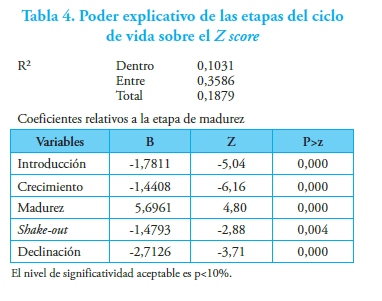

La Tabla 4 evidencian el efecto de las etapas del ciclo sobre el Z score de insolvencia, determinado de acuerdo con Sandin y Porporato (2007). Los coeficientes muestran un efecto diferencial significativo de las etapas de introducción, crecimiento, shake-out y declinación en relación con la media de la madurez significativa, capturada por la ordenada de origen. Los valores de los coeficientes indican que la etapa con menor riesgo de insolvencia corresponde a la etapa de madurez: a mayor valor del Z score de insolvencia existe un menor riesgo de insolvencia. Estos resultados contradicen a los estudios Kordestani y Bakhtiar (2011), y Shamsudin y Kamaluddin (2015), que sostienen que los patrones correspondientes a la etapa de madurez, en el contexto analizado, predicen una probable situación de crisis financiera. La etapa de declinación exhibe el coeficiente de menor valor, lo que indica que el mayor riesgo corresponde a dicha etapa, seguida por las etapas de introducción, shake-out y crecimiento.

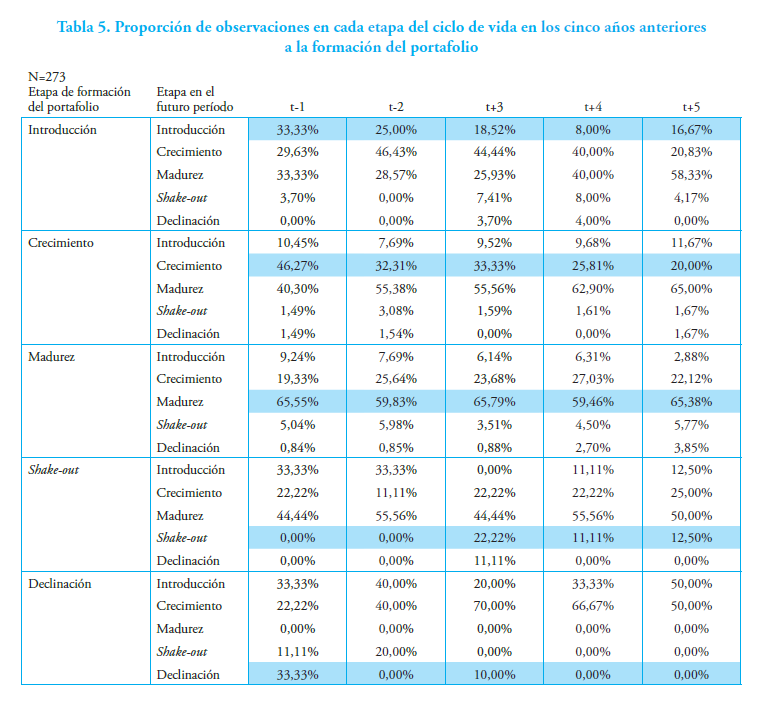

Entonces, en razón de la existencia de un efecto importante de las etapas del ciclo de vida sobre el Z score de insolvencia, la Tabla 5 muestra la evolución en los cinco años anteriores, a partir de la formación de un portafolio inicial por etapa de ciclo de vida. En la etapa de introducción, en el primer año anterior, la mayor proporción corresponde a las etapas de introducción y madurez; desde el segundo al cuarto, la mayor proporción corresponde a la etapa de crecimiento; y, en el quinto año anterior, a la etapa de madurez. En la etapa de crecimiento, en el primer año anterior, la mayor proporción pertenece a la etapa de crecimiento y madurez; en el resto de los períodos, a la etapa de madurez y crecimiento (la primera de manera ascendente y la segunda descendente).

En la etapa de madurez, la mayor proporción a lo largo de los cinco años corresponde a la misma etapa. En la etapa de shake-out, en el primer año anterior, la mayor proporción se sitúa en las etapas introducción y madurez; en el resto de los años, a la etapa de madurez. En la etapa de declinación, en el año anterior, la mayor proporción corresponde a la etapa de introducción y declinación; en los años restantes, a las etapas de introducción y crecimiento, ambas aumentan su participación en los años restantes. A partir del análisis de los resultados, surge que las empresas pueden entrar en insolvencia en cualquier etapa del ciclo de vida, pero las empresas que se mantienen en la etapa de madurez tienen un menor riesgo y las empresas en las etapas de crecimiento y shake-out tienen una mayor posibilidad de entrar en las etapas de introducción o declinación

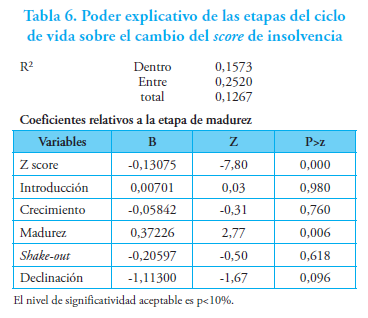

La Tabla 6 evidencia el poder explicativo, adicional al Z score actual, de las etapas del ciclo de vida en relación con el cambio en el Z score del año siguiente. En primer lugar, el riesgo de insolvencia exhibe un importante proceso de reversión a un valor medio. Esto supone que las empresas, en general, alcanzan un determinado nivel y, luego, lo corrigen; obviamente, algunas no lo logran y entran a un estado de crisis financiera. En segundo lugar, de las etapas del ciclo de vida, el único coeficiente significativo y negativo corresponde a la etapa de declinación con respecto a la etapa de madurez positiva y significativa. Esto indica que la etapa de madurez tiene un efecto positivo y la etapa de declinación un efecto negativo sobre el cambio del Z score de insolvencia financiera del año siguiente

6. Conclusiones

Motivado por la importancia que tiene el riesgo de insolvencia financiera en las decisiones de financiación, este estudio tiene como objetivo establecer el riesgo de insolvencia de la empresa de acuerdo con las etapas del ciclo de vida y determinar si las etapas del ciclo de vida pueden explicar el cambio en el riesgo futuro de insolvencia en empresas de Mercado de Capitales de Argentina. En caso de la utilización de datos de tipo longitudinales, es necesario aplicar modelos que incorporen la heterogeneidad no observada de las unidades a fin de que las inferencias estadísticas sean correctas. De acuerdo con las pruebas estadísticas, el modelo de regresión más adecuado es el de datos de panel con efectos fijos. En los modelos planteados, el riesgo de crisis empresarial es medido por el Z score determinado por el modelo de Sandin y Porporato (2007), elaborado para la década de 1990 en un contexto de estabilidad económica para empresas del Mercado de Capitales de Argentina. Esto hizo necesario ajustar por inflación el resultado operativo del margen de ganancias para este estudio. Las etapas del ciclo de vida son clasificadas por los patrones del estado de flujo de efectivo, de acuerdo con el trabajo de Dickinson (2011).

La evidencia muestra la vinculación de las etapas del ciclo de vida con el riesgo de insolvencia; en este marco, las empresas en la etapa de madurez tienen un menor riesgo en relación con las otras etapas. El menor riesgo de la etapa de madurez obedece a un mayor excedente de efectivo disponible para el pago de las obligaciones, lo cual es consecuencia de la mayor rentabilidad en dicha etapa por una mayor eficiencia, y la menor necesidad de capital corriente y de inversiones en activos fijos por la disminución de oportunidades de inversión. La evidencia obtenida es coincidente con la mayor parte de los estudios: las empresas en la etapa de madurez es un indicativo de empresa sana. Estos resultados contradicen los estudios de Kordestani y Bakhtiar (2011), y Shamsudin y Kamaluddin (2015), que sostienen que la etapa de madurez es un indicador de crisis financiera.

Por otra parte, las etapas del ciclo de vida tienen una capacidad predictiva sobre el cambio del riesgo de insolvencia en el año siguiente. El Z score muestra un proceso de reversión a un determinado valor, y, adicionalmente, la etapa de madurez tiene un efecto positivo, mientras que la etapa de declinación, un efecto negativo. Asimismo, cabe anotar que no se concluye que las empresas en la etapa de introducción tengan un mayor riesgo de insolvencia. En la trayectoria de las empresas en los cinco años anteriores a la formación de un portafolio por etapas del ciclo de vida, aquellas que se mantienen en la etapa de madurez tienen una mayor posibilidad de mantenerse en dicha etapa. Por su parte, las empresas en las etapas de crecimiento y shake-out tienen una mayor posibilidad de entrar en la etapa de introducción y declinación que las empresas en la etapa de madurez. Para finalizar, es preciso anotar que el análisis de las empresas por las etapas debería complementarse con el análisis del resto de los ratios que han evidenciado capacidad predictiva de la crisis financiera, en razón de que el ciclo de vida provee un análisis contextual.

Referencias

Altman, Edward I. (1968). Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy. Journal of Finance, 23(4), 589-609. https://doi.org/10.1111/j.1540-6261.1968.tb00843.x

Altman, Edward I., Robert G. Haldeman y Paul Narayanan (1977). Zeta Analysis: A New Model to Identify Bankruptcy Risks of Corporations. Journal of Banking and Finance, 1, 29-54. https://doi.org/10.1016/0378-4266(77)90017-6

Amit, Raphael y Paul J.H. Schoemaker (1993). Strategic Assets and Organizational Rent. Strategic Management Journal, 14, 33-46. https://doi.org/10.1002/smj.4250140105

Anthony, Joseph H. y Krishnamoorthy Ramesh (1992). Association between Performance and Accounting Measures and Stock Prices. A Test of Life Cycle Hypothesis. Journal of Accounting and Economics, 15, 203-227. https://doi.org/10.1016/0165-4101(92)90018-W

Barclay, Michael J. y Clifford W. Smith (1995). fte Maturity Structure of Corporate Debt. The Journal of Finance, 50, 609-631. https://doi.org/10.1111/j.1540-6261.1995.tb04797.x

Beaver, William H. (1966). Financial Ratios as Predictors of Failures. Journal of Accounting Research, Empirical Research in Accounting Selected Studies, 5 (supplement), 71-111. https://doi.org/10.2307/2490171

Beaver, William H. (1968). Alternative Accounting Measures as Predictors of Failure. The Accounting Review. 43, 113-122.

Black, Ervin L. (1998). Life-cycles Impacts on the Incremental Value-Relevance of Earnings and Cash Flow Measures. Journal of Financial Statements Analysis, 4, 40-56.

Bulan, Laarni T. y Zhipeng Yan (2010). Firm Maturity and the Pecking Order fteory. International Journal of Business and Economics, 9, 179-200. https://doi.org/10.2139/ssrn.1760505

Bulan, Laarni, Narayanan Subramanian y Lloyd Tanlu (2007). On the Timing of Dividend Initiations. Financial Management, 36, 31-65.

Caro, Norma Patricia, Margarita Díaz y Marcela Porporato (2013). Predicción de quiebras empresariales en economías emergentes: uso de un modelo logístico mixto. Revista de Métodos Cuantitativos para la Economía, 16, 200-215.

Caves, Richard E. (1998). Industrial Organization and New Findings on the Turnover and Mobility of Firms. Journal of Economic Literature, 36, 1947-1982.

Deangelo, Harry, Linda Deangelo y René M. Stulz (2006). Dividend Policy and the Earned/Contributed Capital Mix: A Test of the Life Cycle fteory. Journal of Financial Economics, 81, 227-254. https://doi.org/10.1016/j.jfineco.2005.07.005

Diamond, Douglas W. (1984). Financial Intermediation and Delegated Monitoring. Review of Economic Studies, 51, 393-414. https://doi.org/10.2307/2297430

Dickinson, Victoria (2011). Cash Flow Patterns a Proxy for firm Life Cycle. The Accounting Review, 86, 1969-1994. https://doi.org/10.2308/accr-10130

Fitzpatrick, Paul J. (1932). A Comparison of Ratios of Successful Industrial Enterprises with ftose of Failed Companies. The Certified Public Accountant. Oct- Dec., 598-605, 656-662 y 727-731.

Gort, Michael y Steven Klepper (1982). Time Paths in the Diffusion of Product Innovations, Economic Journal, 92, 630-653. https://doi.org/10.2307/2232554

Henderson, Bruce (1979). Henderson on Corporate Strategy. Cambridge, MA: Abt Books.

Instituto Argentino de Mercado de Capitales (2002-2012). Anuarios del Instituto Argentino del Mercado de Capitales IAMC, Instituto Argentino de Mercados Capitales. Consulta: 30 de abril de 2016. http://www.iamc.sba.com.ar/informes/informe_anuario/

Jensen, Michael C. y William H. Meckling (1976). fteory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure. Journal of Financial Economics, 3, 305-360. https://doi.org/10.1016/0304-405X(76)90026-X

Jones, Stewart y David A. Hensher (2004). Predicting Firm Financial Distress: A Mixed Logit Model. The Accounting Review, 79, 1011-1039. https://doi.org/10.2308/accr.2004.79.4.1011

Jovanovic, Boyan (1982). Selection and the Evolution of Industria. Econometrica, 50, 649-670. https://doi.org/10.2307/1912606

Kordestani, Gholamreza, Vahid Biglari y Mehrdad Bakhtiar (2011). Ability of Combinations of Cash Flow Components to Predict Financial Distress. Theory and Practice, 3, 277-285. https://doi.org/10.3846/btp.2011.28

Kusuma, Hadri (2014). fte Information Content of the Cash Flow Statement: An Empirical Investigation. International Journal of Arts and Commerce, 3, 59-74.

Livnat, Joshua y Paul Zarowin (1990). fte Incremental Information Content of Cash-Flow Components. Journal of Accounting, 13, 25-46. https://doi.org/10.1016/0165-4101(90)90066-D

Modigliani, Franco y Merton H. Miller (1958). fte Cost of Capital, Corporation Finance and the fteory of Investment. The American Economic Review, 48, 261-297.

Mueller, Dennis C. (1977). fte Persistence of Profits above the Norm. Economica, 44, 369-380. https://doi.org/10.2307/2553570

Myers, Stewart C. (1984). fte Capital Structure Puzzle. The Journal of Finance, 39, 575-592. https://doi.org/10.2307/2327916

Ohlson, James (1980). Financial Ratios and the Probabilistic Prediction of Bankruptcy. Journal of Accounting Research, 18, 109-131. https://doi.org/10.2307/2490395

Pereira, Vinicius Silva y Vidigal Fernandes Martins (2016). Estudos de previsão de falências. Uma revisão das publicações internacionais e brasileiras de 1930 a 2015. Revista Contemporânea de Contabilidade, 12, 163-196. https://doi.org/10.5007/2175-8069.2015v-12n26p163

Sandin, Ariel R. y Marcela Porporato (2007). Corporate Bankruptcy Prediction Models Applied to Emerging Economies. Evidence from Argentina in the Years 1991-1998.International Journal of Commerce and Management, 17, 295-311. https://doi.org/10.1108/10569210710844372

Selling, ftomas I. y Clyde P. Stickney (1989). fte Effects of Business Environment and Strategy on a Firm’s Rate of Return on Assets, Financial Analysts Journal, 45, 43-68. https://doi.org/10.2469/faj.v45.n1.43

Shamsudin, Adriana y Amrizah Kamaluddin (2015). Impending Bankruptcy: Examining Cash Flow Pattern of Distress and Healthy Firms. Procedia Economics and Finance, 31, 766-774. https://doi.org/10.1016/S2212-5671(15)01166-1

Spence, A. Michael (1977). Entry, Capacity, Investment and Oligopolistic Pricing. Bell Journal of Economics, 8, 534-544. https://doi.org/10.2307/3003302

Spence, A. Michael (1979). Investment Strategy and Growth in a New Market. Bell Journal of Economics, 10, 49-70. https://doi.org/10.2307/3003316

Spence, A. Michael (1981). fte Learning Curve and Competition. Bell Journal of Economics, 12, 49-70. https://doi.org/10.2307/3003508

Sayari, Naz y FN Can Simga Mugan (2013). Cash Flow Statement as an Evidence for Financial Distress. Universal Journal of Accounting and Finance, 1, 95- 102.

Swanson, Eric y James Tybout (1988). Industrial Bankruptcy Determinants in Argentina. Journal of Banking and Finance, 7, 1-25.

Verbeek, Marno (2000). A Guide to Modern Econometrics. Chichester: John Wiley.

Wernerfelt, Birger (1985). fte Dynamics of Prices and Market Shares over the Product Life Cycle. Management Science, 31, 928-939. https://doi.org/10.1287/mnsc.31.8.928

Zmijewski, Mark E. (1984). Methodological Issues Related to the Estimation of Financial Distress Prediction Models. Journal of Accounting Research, 22, 59-82. https://doi.org/10.2307/2490859

Notas

Notas de autor