Historia Económica

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-SinDerivar 4.0 Internacional.

Recepción: 13 Junio 2016

Aprobación: 30 Junio 2016

Resumen: Este artículo estudia la hacienda municipal de Santa Cruz de Tenerife entre 1936 y 1958. Un período muy complejo por las dificultades políticas y económicas derivadas de la Guerra Civil y de la Segunda Guerra Mundial. Nuestro esfuerzo analítico se centrará en ponderar su impacto en las estructuras económicas del municipio y sobre los niveles de bienestar de los ciudadanos.

Palabras clave: Historia Económica, Municipio, Hacienda Local, Santa Cruz de Tenerife, Dictadura de Franco.

Abstract: This article studies the municipal treasury of Santa Cruz de Tenerife between 1936 and 1958. It was a very complex period due to the political and economic difficulties arising from the Civil War and the impact of World War II. We try to weigh their impact on the economic structures of the municipality and on the levels of welfare of citizens.

Keywords: Economic History, Municipality, Municipal Treasury, Santa Cruz de Tenerife, Dictatorship of Franco.

Cómo citar este artículo/Citation: Ojeda Cabrera, M. del P.; Hernández Pacheco, R. (2017). La hacienda municipal de Santa Cruz de Tenerife durante el primer franquismo, 1936-1958. Anuario de Estudios Atlánticos, nº 63: 063-009. http://anuariosatlanticos.casadecolon.com/index.php/aea/article/view/9915

Introducción

El presente trabajo forma parte de una línea de investigación centrada en el estudio de las haciendas municipales en Canarias. Examina en este caso la hacienda del municipio de Santa Cruz de Tenerife entre los años de 1936 a 1958. Se trata, pues, de una etapa muy compleja debido a las circunstancias políticas y económicas generadas por la Guerra Civil y por la Segunda Guerra Mundial. Además, el modelo económico autárquico instaurado en la nación tras la victoria del Frente Nacional en 1939 contribuyó también a agravar aquellas circunstancias al cercenar el acceso al mercado internacional de la economía insular, un acceso que constituía una pieza esencial en su devenir histórico.

La base documental de nuestro texto son los presupuestos liquidados por el Alcalde Presidente para los años de 1936 a 1943 y las cuentas que rinde el Depositario en los años de 1944 a 1958. En cuanto al marco legislativo de la financiación municipal, no es otro que el modelo fijado por el Estatuto Municipal de Calvo Sotelo de 1924, al tiempo que contrastamos este modelo con las modificaciones introducidas por el nuevo régimen político mediante la Ley de Bases de Régimen Local de 1945 y la Ley de 1953. Bajo este marco legislativo, analizamos la estructura de los presupuestos a través de la contabilidad municipal con objeto de medir, en primer lugar, el volumen de ingresos, considerando el ingreso y la presión fiscal por habitante, para luego determinar los niveles de empobrecimiento de la ciudadanía. Igualmente, estudiamos la organización y distribución del gasto desde la doble perspectiva del gasto liquidado y del invertido por habitante. Además, en este apartado valoramos los gastos propios del ayuntamiento, las obligaciones generales, y los bienes preferentes, centrados en servicios como los de dotación de infraestructuras, sanidad, educación o vivienda. Se trata de una categoría de bienes donde, a tenor de la tendencia, comprobamos que debió ser después del período estudiado cuando se recuperaron los niveles alcanzados en 1936.

Guerra Civil y empobrecimiento de las cuentas del municipio

El estallido de la Guerra Civil se desarrolló en un ambiente de miseria creciente, como queda contrastado por la propia historiografía regional[1]. El nuevo régimen, derivado del conflicto, mermó el potencial de riqueza de la economía insular, al extraer de ella una parte sustancial de su renta. La nueva autoridad eliminó los logros sociales de la II República, aunque para paliar la penuria económica que originaba su actuación contribuyó a reactivar la exportación frutera centrada en el mercado peninsular como mecanismo de financiación del alzamiento militar. Pero la eliminación de las franquicias y el autoconsumo derivado del intervencionismo económico provocaron un fuerte deterioro del nivel de vida de los insulares. Simultáneamente se interrumpió el proceso de modernización iniciado en el siglo XIX, generando todo ello una creciente postración del grado de apertura que tradicionalmente había disfrutado la economía insular[2].

Agreguemos los negativos efectos de la Segunda Guerra Mundial, que provocaron la ruina de la economía de servicios y de la agroexportación vinculada a sus mercados tradicionales. El Mando Económico de Canarias (1941-1946) impuso su estrategia intervencionista administrando la economía insular, lo que se tradujo en un impulso del sector agrario y en un estancamiento de la actividad industrial[3]. Así, la política comercial quedó vinculada al mercado nacional en perjuicio del internacional. Todo ello se vio acompañado por la elevación del nivel de precios por encima de la media nacional[4], generando la consiguiente ruina de los salarios reales por efecto también de la propia congelación salarial impuesta por el régimen. El encarecimiento del coste de la vida determinó un aumento de la demanda, de la inflación, de trueque en las áreas rurales y del estraperlo en las áreas urbanas[5]. A la vez, la política de racionamiento y de tasas generó hambre y miseria, así como la emigración clandestina a Venezuela.

Entre 1949 y 1959 se intentó retornar a nuestro tradicional modelo puertofranquista, aunque sin éxito por la oposición de los intereses locales y extranjeros. Se produjo una relativa recuperación en la estructura productiva, con una mayor participación del sector agrario en el PIB y en el empleo, de un 30,2% y 55,0%, respectivamente.[6] Pero el plátano quedó vinculado al mercado peninsular, aunque las papas y los tomates quedaron proyectados hacia el exterior. La misma recuperación asistió a los servicios portuarios, pero no a la industria ni a las pesquerías.

En este contexto de creciente intervencionismo y autarquía, se explica la persistente insuficiencia de ingresos y el recurso al Banco de España como ente subsidiario en relación con la política monetaria, que tuvo un marcado efecto inflacionista durante la década de los años 40 y 50. Así, al finalizar la Guerra Civil, la política monetaria quedó en una situación de extrema vulnerabilidad. De una parte, por la pérdida de las reservas metálicas; de otra, por el enorme endeudamiento generado por dicha guerra. Además, la ley en 1946 doblegó el Banco de España al Ministerio de Hacienda. Las repercusiones inflacionistas de esta política monetaria fueron notables a partir de la guerra civil hasta 1946, extraordinarias de 1947 a 1956, y aún mayores entre 1957 y 1958[7].

La hacienda municipal se vio forzada a adecuarse a la nueva realidad. Ya durante el directorio militar de la dictadura de Primo de Rivera se había aprobado el Estatuto Municipal de 1924 impulsado por José Calvo Sotelo, que junto al Reglamento de Hacienda Municipal de 23 de agosto de 1924, fijaron las bases de la estructura municipal hasta 1958. Posteriormente, se mantuvo dicho Estatuto, añadiéndosele la Ley de Bases de Régimen Local de 17 de julio de 1945 y la Ley de 3 de diciembre de 1953.

Al afrontar las cuentas del municipio comprobamos que los presupuestos no podían ser aprobados con déficit según las instrucciones dadas por el Ministerio de Hacienda. Y aunque desde 1911 quedaron suprimidos los consumos, la Guerra Civil promovió su sustitución por arbitrios y recargos sobre los suministros de gas y electricidad hasta en un 50% de la cuota y hasta un 25% la cuota del recargo sobre la contribución industrial[8]. Además, la imposición municipal se debió nutrir de nuevos arbitrios y recargos sobre las cuotas del Tesoro, como el establecido sobre las contribuciones urbana, rústica y pecuaria. No obstante, la Ley de 1945 no aplicó sus modificaciones, pero la Ley de 1953 contribuyó a reactivar los presupuestos municipales con el objetivo de conseguir una mayor autonomía económica.

En el plano analítico, las fuentes utilizadas para el presente estudio son las liquidaciones presupuestarias rendidas por el Alcalde Presidente en los años de 1936 a 1943, y por el Depositario desde 1944 hasta 1958, extraídas de los fondos del Archivo Municipal de Santa Cruz de Tenerife (en adelante, AMSCT). Para el primer período hemos contado con la «cuenta general de presupuesto que rinde el Alcalde Presidente, en cumplimiento con las disposiciones vigentes»[9], firmada por el Alcalde y el interventor de fondos del ayuntamiento. Además, dicha cuenta se acompaña de una certificación que indica que la cuenta está conforme con los asientos de los libros de la Intervención Municipal, con los documentos que justifican las cuentas del Depositario y con el acta de arqueo.

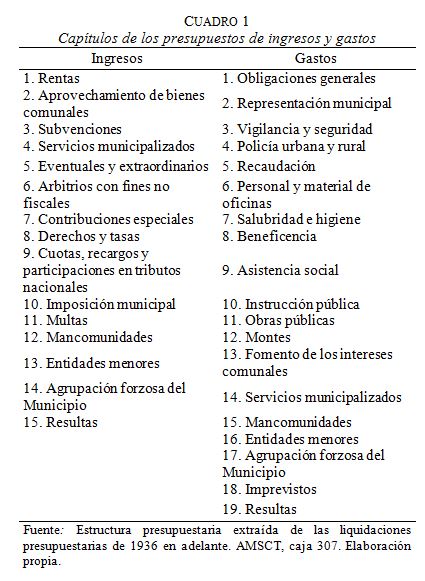

La mencionada cuenta se divide en cinco partes. La primera es la Cuenta del Presupuesto de Ingresos, que agrupa los quince capítulos que componen este apartado (Cf. cuadro 1). La segunda parte es la Cuenta del Presupuesto de Gastos, que con ligeras diferencias, tiene el mismo formato que la cuenta del presupuesto de ingresos, con la salvedad de que contiene diecinueve capítulos (Cf. cuadro 1). La tercera parte, la Cuenta Resumen y Liquidación, contiene un balance con los totales presupuestados y liquidados en el ejercicio, las obligaciones pendientes de pago, los créditos pendientes de cobro a 31 de diciembre del ejercicio correspondiente, y las existencias en caja en la misma fecha, que pasan al siguiente ejercicio. Por último, la cuarta y quinta parte de esta «cuenta liquidada» son la Cuenta por artículos del Presupuesto de Ingresos y la Cuenta por artículos del Presupuesto de Gastos, respectivamente. Recoge toda la información señalada en la primera y segunda parte pero, en este caso, para los correspondientes artículos de los diferentes capítulos que componen los ingresos y los gastos del presupuesto municipal.

No hemos localizado en el archivo las liquidaciones del Alcalde para los años 1944-1958. Hemos recurrido entonces a otra fuente que permite suplir esta carencia. Se trata de la «cuenta que rinde el depositario de los fondos municipales de Santa Cruz de Tenerife», que recoge la recaudación de los ingresos y los créditos invertidos en el transcurso del ejercicio presupuestario. Su solvencia queda constatada por las firmas del Depositario, del Alcalde, del Secretario y del Interventor de los fondos, indicándose la conformidad de la misma en los asientos de los libros de contabilidad de su cargo. Su periodicidad era trimestral, por lo que para confeccionar una serie anual hemos tenido que sumar los cuatro trimestres que componen un ejercicio presupuestario: del 1 de enero al 31 de marzo, del 1 de abril al 30 de junio, del 1 de julio al 31 de septiembre y del 1 de octubre al 31 de diciembre. La temporalidad basada en el año natural o civil, que era la norma establecida en el período analizado por la Real Orden de 24 de junio de 1926[10], quedó consolidada con la Ley de 1945[11].

Cuadro 1

Capítulos de los presupuestos de ingresos y gastos

Elaboración propia.

Esta cuenta del depositario consta de tres partes. La primera es la cuenta de caja, basada en la estructura contable de partida doble[12], que muestra el total de los ingresos -cargo- y pagos -data- efectuados durante los meses comprendidos en cada trimestre y la diferencia entre ambos; esto es, «en más» si los ingresos superaban a los pagos o «en menos» si ocurría lo contrario. También vienen expresadas las existencias al final del trimestre anterior y las que estaban disponibles al terminar el trimestre en vigor. No obstante, hay que puntualizar que en la parte de los ingresos, el primer artículo del capítulo de Resultas, «existencias en fin del ejercicio anterior», aparece en todos los trimestres sin cantidad asignada. Pero teniendo en cuenta la estructura de la contabilidad municipal, al sumar los cuatro trimestres para conseguir la serie anual, hemos extraído la cantidad de dicho artículo de las existencias en fin del trimestre anterior del 1º trimestre del año correspondiente, que aparecen en la citada cuenta de caja y que, a su vez, son las existencias del último trimestre y, por tanto, las que pasan al ejercicio presupuestario siguiente.

La segunda parte hace referencia a la Cuenta por conceptos, que recoge el total de operaciones de gastos e ingresos realizadas en el trimestre para cada capítulo. En la mayor parte de los trimestres, hemos observado la adición de algún capítulo más a los ya existentes y fijados por el Estatuto. Por ejemplo, en el caso de los ingresos, contamos con la adición de un capítulo destinado a la devolución de ingresos indebidos, mientras que en el caso de los gastos, uno para los reintegros de pagos indebidos. Además, excepcionalmente, en los ejercicios presupuestarios de 1945 y 1946 se cuenta con un capítulo específico de operaciones de tesorería, tanto para la parte de los ingresos como para la de los gastos. Finalmente, la Clasificación por artículos del presupuesto indica las operaciones realizadas en cada trimestre para los diferentes artículos de los capítulos de gastos y de ingresos.

Los ingresos municipales

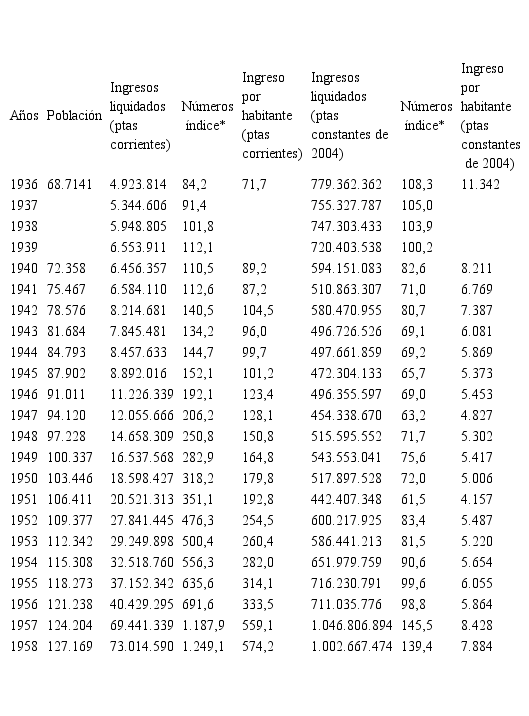

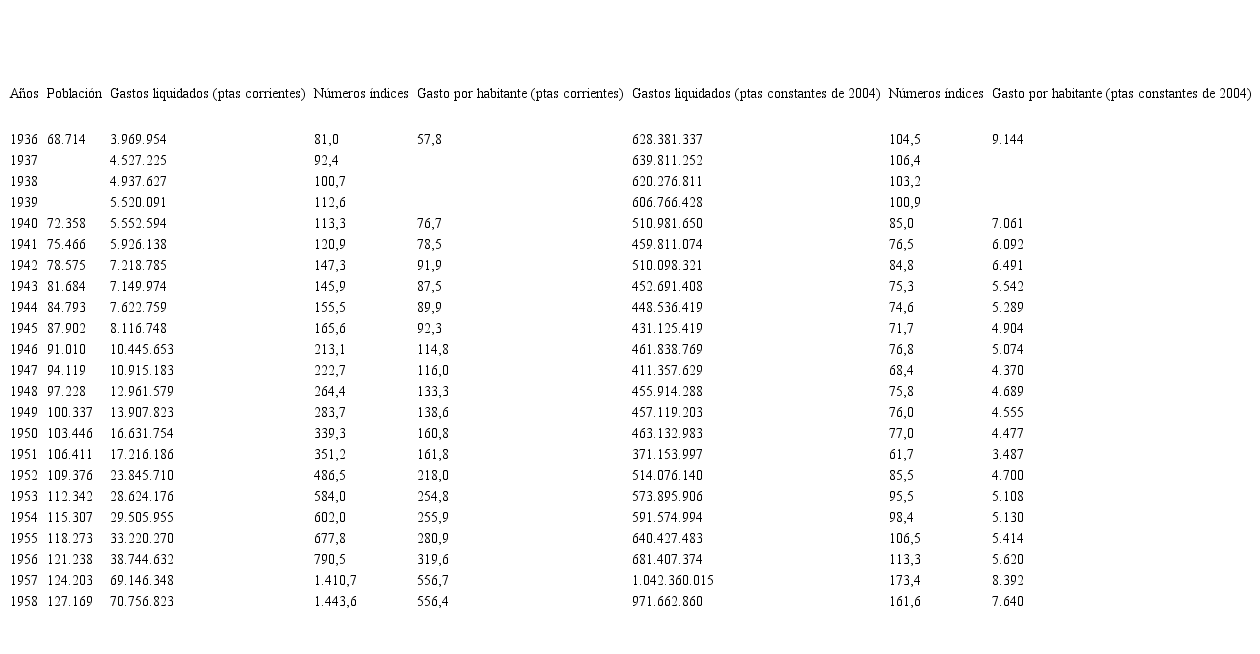

La tendencia de los ingresos liquidados del municipio de Santa Cruz de Tenerife fue muy desigual a lo largo de período estudiado (Cf. cuadro 2). En pesetas corrientes, el nivel más bajo se alcanzó en 1936, con una cifra cercana a los cinco millones de pesetas que, en ingreso per cápita, representaba 71,7 pesetas. Ahora bien, en el intervalo que duró el conflicto, los ingresos aumentaron, aproximadamente, en un millón y medio de pesetas. No obstante, no hemos podido hallar el ingreso por habitante para los años entre 1937 y 1939 por los nefastos efectos de la propia guerra y las bajas que ocasionó, lo que nos impide estimar la población mediante el método de interpolación lineal. A partir de aquí, la serie continúa desde 1940 hasta el final de la etapa.

Tras el final de la guerra, los ingresos liquidados se mantuvieron por debajo de los 10 millones de pesetas corrientes hasta 1945, mientras que el ingreso por habitante osciló entre las 90 y 99,7 pesetas, a excepción de 1942, que supuso 104,5 pesetas. Desde 1946 hasta 1951, los ingresos aumentaron hasta los 20 millones y medio de pesetas. Asimismo, la carga por habitante fluctuó entre las 123,4 pesetas y 192,8 pesetas, siendo los dos últimos años de este tramo los que marcaron los incrementos más destacados. Desde 1952 hasta el final del período, las cifras aumentaron de tal modo, que desde este año hasta 1956 se pasó de cerca de 30 millones a algo más de 40 millones de pesetas corrientes. De ahí que ocurriera un acusado crecimiento del ingreso por habitante que, en este tramo temporal, partió de las 254,5 pesetas para alcanzar las 333,5 pesetas. Finalmente, los dos últimos años de la etapa revelan un incremento extraordinario, tanto del ingreso liquidado como del ingreso por habitante. El primero superó los 70 millones de pesetas, mientras que el segundo alcanzó las 574,2 pesetas por habitante en 1958. Ahora bien, la causalidad de esta conducta ascendente en lo concerniente a los ingresos liquidados y al ingreso por habitante obedeció en buena medida a la aplicación de la ley de 1953, que se tradujo en una ampliación del espectro de nuevos recursos fiscales, como luego veremos.

Presupuestos de ingresos liquidados e ingreso por habitante (en pesetas corrientes y pesetas constantes de 2004), 1936-1958

AMSCT. 1936-1937: caja 307. 1938-1943: caja 394. 1944-1945: caja 5211. 1946-1947: caja 5277. 1948: caja 5313. 1949: caja 5333. 1950: caja 5358. 1951: caja 5383. 1952: caja 5404. 1953: caja 5439. 1954: caja 4399. 1955-1956: caja 4436. 1957: caja 4494. 1958: caja 4515. *Base: 1936-1940. 1 Dato extraído en Ojeda Cabrera (tesis doctoral inédita). El resto de los años han sido estimados mediante interpolación lineal a partir de los datos del censo de 1940 y de 1950.

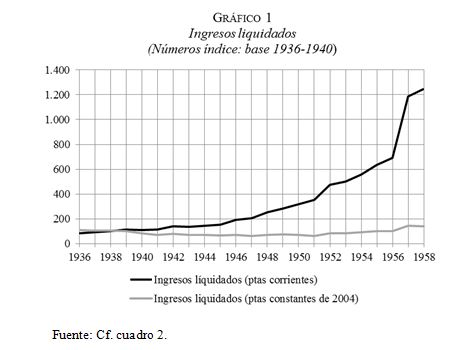

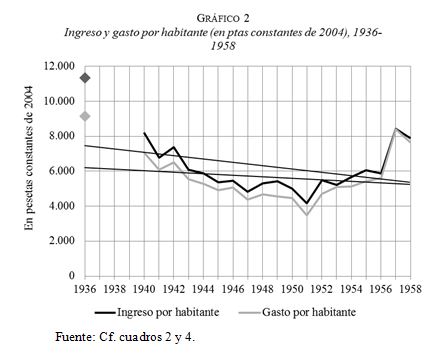

Convendría ahora examinar los ingresos en pesetas constantes con el fin de suprimir los efectos inflacionistas presentes en las cifras nominales (Cf. cuadro 2, gráfico 1). Comprobamos entonces que el ingreso liquidado mantuvo una evolución decreciente desde 1936 hasta prácticamente los años cincuenta. A partir de este año, se incrementó ligeramente y de forma destacable en los dos últimos años de la etapa. Asimismo, el ingreso por habitante en pesetas constantes revela la misma tendencia (Cf. gráfico 2). De hecho, al estallar la Guerra Civil resalta una partida superior a las 11.000 pesetas, pero al finalizar la contienda dicha cifra quedó reducida, manifestando un descenso gradual hasta 1951, cuando apenas superó las 4.000 pesetas por habitante. Desde entonces, revela una moderada recuperación, perceptible sobre todo en los dos últimos años, cuando retomó los niveles de 1940.

Gráfico 1.

Ingresos liquidados

Números índice: base 1936-1940

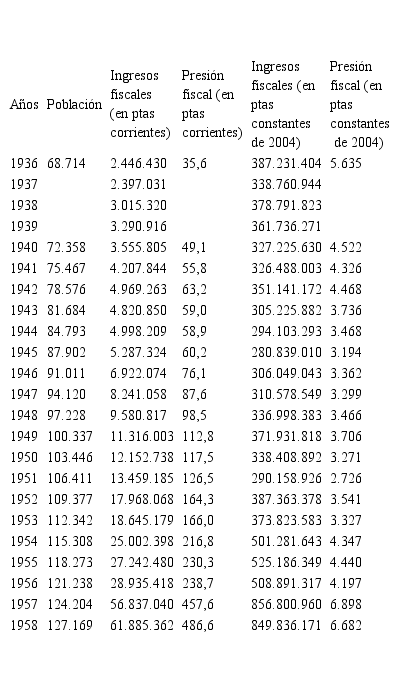

Cf. cuadro 2.La presión fiscal es uno de los indicadores más relevantes, pues permite medir la evolución de la carga fiscal del municipio (Cf. cuadro 3). Para ello, hemos tomado los capítulos de los presupuestos liquidados de ingresos que ilustran el cómputo de la presión fiscal, considerando, además, el marco legislativo cambiante impuesto por la Dictadura. Así, para calcular los ingresos fiscales, hemos utilizado el capítulo 7 de contribuciones especiales; el capítulo 8 de derechos y tasas; el capítulo 9 de cuotas, recargos y participaciones en tributos nacionales; y el capítulo 10, de imposición municipal[13].

Presión fiscal por habitante (en pesetas corrientes y pesetas constantes de 2004), 1936-1958

AMSCT. 1936-1937: caja 307. 1938-1943: caja 394. 1944-1945: caja 5211. 1946-1947: caja 5277. 1948: caja 5313. 1949: caja 5333. 1950: caja 5358. 1951: caja 5383. 1952: caja 5404. 1953: caja 5439. 1954: caja 4399. 1955-1956: caja 4436. 1957: caja 4494. 1958: caja 4515.

En 1936, la presión fiscal por habitante se situaba en 35,6 pesetas corrientes. Un nivel que aumentó a 14 pesetas en 1940 con la finalización del conflicto bélico y que, prácticamente, se mantuvo estable hasta 1945. Sin embargo, a partir de 1946 observamos un aumento de 16 pesetas con respecto del año anterior. Esta conducta adquirió una proyección creciente hasta 1952, cuando se situó en 164,3 pesetas, y se multiplicó en los años inmediatos hasta 1956, al alcanzar las 238,7 pesetas. Asimismo, esta cifra se duplicó en los dos últimos años del período analizado, de tal modo que, entre 1936 y 1958, hemos computado una espectacular tasa de crecimiento de la presión fiscal per cápita (1.266,9%), lo que, de ser así, corrobora todo el planteamiento reseñado en el presente trabajo acerca de la nefasta política inflacionista practicada por la Dictadura.

Al hilo de lo planteado, al medir la presión fiscal en pesetas constantes, podemos comprobar que apenas se percibe crecimiento. Excepcionalmente, existen intervalos como entre 1942 y 1952 -año en que fueron suprimidas las cartillas de racionamiento-, en los que dicho indicador se contrajo ligeramente. Con todo, tal y como venimos observando para el resto de los años, los dos últimos del tramo temporal manifiestan un notorio aumento de la presión fiscal.

Gráfico 2

Ingreso y gasto por habitante (en ptas. constantes de 2004), 1936-1958

Fuente: Cf. cuadros 2 y 4.

La justificación de esta conducta exige cotejar las modificaciones introducidas por la legislación de bases de Régimen Local, específicamente la referida a 1953. La ley tuvo un efecto directo sobre el capítulo 10 de imposición municipal de Santa Cruz de Tenerife, con especial referencia a artículos que ahora adquieren su propia especificidad fiscal, como el referido a los arbitrios de imposición sobre el consumo de bebidas espirituosas y alcoholes, que a partir de 1955 computó un ingreso superior 1.250.000 pesetas para, en el año 1958, situarse en algo más de 1.750.000 pesetas corrientes. También cabe citar el artículo de arbitrios sobre carnes, volatería, caza menor, pescados y mariscos finos, que en 1955 ingresó en las arcas municipales cerca de 660.000 pesetas y en 1958 ya sobrepasó las 800.000 pesetas. Igualmente destaca, y de manera extraordinaria desde 1955 a 1958, el arbitrio sobre la riqueza urbana y los arbitrios especiales o tradicionales[14]. El primer arbitrio superó los 3,5 millones de pesetas en 1955, cantidad que se duplicó en 1958. Por su parte, los arbitrios tradicionales comenzaron con un ingreso cercano a los cinco millones de pesetas, y en los dos últimos años ya superaron los 29 millones. Por todo ello, deducimos que fueron estos dos arbitrios los que contribuyeron a incrementar el volumen de ingresos liquidados, el ingreso liquidado por habitante y la presión fiscal en los dos últimos años de la serie temporal estudiada.

Los gastos municipales

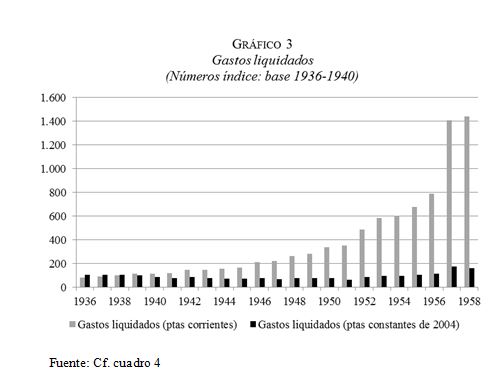

La evolución del gasto presentó un comportamiento muy desigual a lo largo de todo el período, en concordancia con el seguido por el ingreso (Cf. cuadro 4, gráficos 1 y 3). Constatamos un perfecto ajuste del ingreso con respecto del gasto liquidado entre 1936 y 1939, tanto en lo concerniente a valores corrientes como constantes. Entre 1940 y 1946 aumentó el gasto liquidado en pesetas corrientes: un incremento que no se vio correspondido con los valores representados en pesetas constantes, que disminuyeron. Y continuó esta tendencia, pues desde 1947 hasta 1956 se duplicó el gasto en valores corrientes, y continuó incrementándose hasta el extremo de cuadriplicarse entre 1956 y 1958. No obstante, en valores constantes, se constata un estancamiento hasta 1951 para, desde este año hasta 1956, observarse un leve incremento que se duplicó en los dos últimos años del período analizado.

El gasto liquidado en pesetas corrientes por habitante experimentó una tendencia creciente. La inversión por habitante en 1936 fue de 57,8 pesetas, en 1946 de 114,8, y en 1956 se triplicó al situarse en 319,6 pesetas. Una cantidad que creció aún más en los dos últimos años del período, cuando alcanzó las 556,7 pesetas. Pero, al contrastarlo en pesetas constantes (Cf. gráfico 2), el gasto por habitante en 1936 fue el mayor en todo el período estudiado, con 9.144,9 pesetas, lo que vinculamos a los efectos derivados de la política económica de la Segunda República, desde ahora interrumpidos al estallar la Guerra. Asistimos luego a un cambio de tendencia debido a la escasa inversión realizada por la Dictadura, que coincide a su vez con los momentos de mayor rigidez de su modelo autárquico. La reducción del gasto fue de tal nivel que se llegó al extremo de verse recortada a la mitad de los valores que comprobamos al principio, marcando el mínimo en 1951, con algo más de 3.000 pesetas por habitante. A partir de entonces, este indicador se incrementó lentamente, siendo más visible su recuperación en los dos últimos años, especialmente en 1957, aunque siguió revelando una acusada diferencia del valor representado en 1936. No obstante, el cambio de conducta de los últimos años del período pone de manifiesto la relajación del modelo autárquico y los comienzos de la política pre-estabilizadora.

Presupuestos de gastos liquidados y gasto por habitante (en ptas corrientes y ptas constantes de 2004), 1940-1958

AMSCT. 1936-1937: caja 307. 1938-1943: caja 394. 1944-1945: caja 5211. 1946-1947: caja 5277. 1948: caja 5313. 1949: caja 5333. 1950: caja 5358. 1951: caja 5383. 1952: caja 5404. 1953: caja 5439. 1954: caja 4399. 1955-1956: caja 4436. 1957: caja 4494. 1958: caja 4515.

Gráfico 3

Gastos liquidados (Números índice: base 1936-1940)

Fuente: Cf. cuadro 4

Los gastos del Ayuntamiento

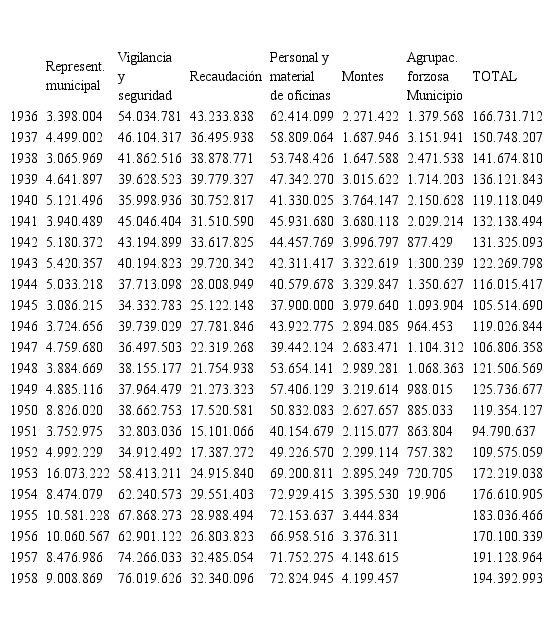

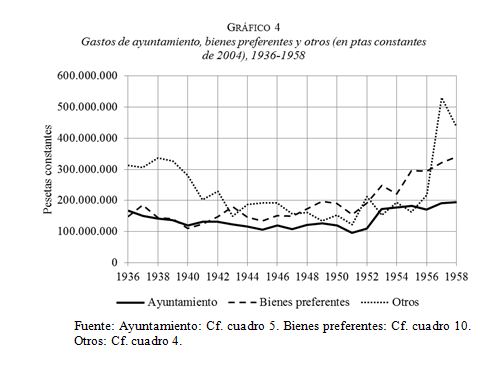

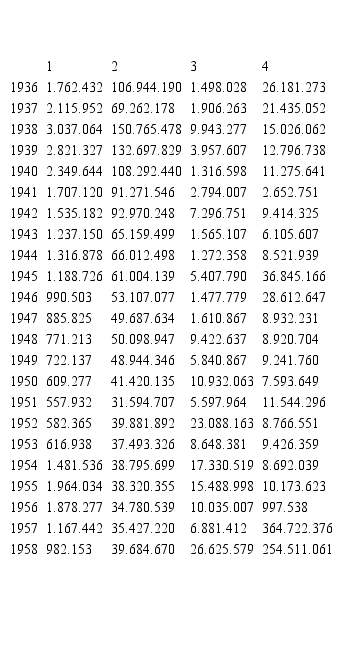

El ayuntamiento absorbía una elevada proporción de sus recursos económicos. Aludimos a los capítulos de representación municipal, gastos del personal y material de oficina, recaudación, vigilancia y seguridad, montes y agrupación forzosa del municipio (Cf. cuadro 5 y gráfico 4).

El capítulo de representación municipal estaba formado por dos artículos, uno para los gastos de representación del ayuntamiento y otro para los del Alcalde, que tuvieron una evolución relativamente estable entre 1936 y 1952. No obstante, en 1953 su consignación fue la mayor de todo el período. En los años posteriores, sin embargo, las cuantías se redujeron respecto de dicho año, pero duplicaron el promedio de las consignadas en la etapa precedente. En cuanto al capítulo de gastos de personal y material de oficinas, quedaba dividido en dos artículos. Uno destinado a los gastos de las oficinas centrales, y otro para el resto de dependencias municipales, como el archivo u oficinas descentralizadas. Este capítulo tuvo una tendencia decreciente hasta 1953, cuando superó la cantidad de 1936, para luego mantenerse estable hasta el final (Cf. cuadro 5). No obstante, debemos puntualizar que estos dos capítulos tenían un importante peso al referirse a gastos fijos inflexibles, en el sentido de que eran para costear la gestión interna y todo lo relacionado con el funcionamiento de la corporación.

Gastos de ayuntamiento (en ptas constantes de 2004), 1936-1958

AMSCT. 1936-1937: caja 307. 1938-1943: caja 394. 1944-1945: caja 5211. 1946-1947: caja 5277. 1948: caja 5313. 1949: caja 5333. 1950: caja 5358. 1951: caja 5383. 1952: caja 5404. 1953: caja 5439. 1954: caja 4399. 1955-1956: caja 4436. 1957: caja 4494. 1958: caja 4515.

El capítulo destinado a los gastos de recaudación incluía un artículo para la administración, inspección, vigilancia e investigación, y otro para su propio personal y operarios[15]. La evolución de los gastos destinados a este fin fue decreciente hasta 1952, y a partir de este año y hasta el final de la etapa observamos una tímida recuperación para acercarse a los niveles del final de la Guerra Civil, revelando lo indicado anteriormente, esto es, la incipiente relajación del régimen en materia económica (Cf. cuadro 5).

En lo que respecta al capítulo de agrupación forzosa del municipio[16], solo tuvo asignación hasta 1955 para desaparecer a partir de entonces. Su evolución fue relativamente estable, a excepción de 1954, cuando su aportación se redujo de forma considerable. Las partidas estaban destinadas al pago de las atenciones de la Administración de Justicia de la agrupación forzosa del partido judicial, que incluía a los municipios de Santa Cruz de Tenerife, Güímar, Arafo y Candelaria.

En definitiva, la evolución del gasto del ayuntamiento de Santa Cruz enlaza directamente con el marco general derivado del primer franquismo, es decir, con la política económica que en materia de de austeridad, rigidez y pobreza caracterizaron el modus operandi del régimen. De este modo, el aumento de la complejidad de la maquinaria burocrática revela los bajos niveles retributivos destinados a la dotación de recursos humanos, que cercenaban la propia autonomía municipal.

Gráfico 4

Gastos de ayuntamiento, bienes preferentes y otros (en ptas. constantes de 2004), 1936-1958

Ayuntamiento: Cf. cuadro 5. Bienes preferentes: Cf. cuadro 10. Otros: Cf. cuadro 4.

Las obligaciones generales del Ayuntamiento

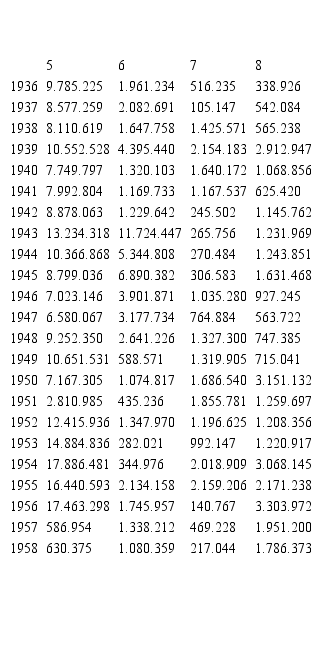

Las obligaciones generales del ayuntamiento tienen un carácter específico al constituir uno de los capítulos más relevantes del apartado de los gastos (Cf. cuadros 6 y 7). Las operaciones de crédito municipal tienen una importante relevancia al vincularse a los préstamos de entidades financieras, entre las que destaca el Banco de Crédito Local, una institución con finalidad claramente inversora[17]. Así, los gastos en este apartado derivaban del pago del principal y los intereses de las obligaciones de los préstamos y empréstitos contraídos.

Gastos de obligaciones generales de capítulos 1 a 4 (en ptas constantes de 2004), 1936-1958

AMSCT. 1936-1937: caja 307. 1938-1943: caja 394. 1944-1945: caja 5211. 1946-1947: caja 5277. 1948: caja 5313. 1949: caja 5333. 1950: caja 5358. 1951: caja 5383. 1952: caja 5404. 1953: caja 5439. 1954: caja 4399. 1955-1956: caja 4436. 1957: caja 4494. 1958: caja 4515. 1: Pensiones. 2: Operaciones de crédito municipal. 3: Créditos reconocidos. 4: Contingentes.

Gastos de obligaciones generales de capítulos 5 a 8 (en ptas constantes de 2004), 1936-1958

AMSCT. 1936-1937: caja 307. 1938-1943: caja 394. 1944-1945: caja 5211. 1946-1947: caja 5277. 1948: caja 5313. 1949: caja 5333. 1950: caja 5358. 1951: caja 5383. 1952: caja 5404. 1953: caja 5439. 1954: caja 4399. 1955-1956: caja 4436. 1957: caja 4494. 1958: caja 4515. 5: Contribuciones e impuestos. 6: Compromisos varios. 7: Cargas por servicios del Estado. 8: Otros. Los capítulos de Anuncios y suscripciones, Indemnizaciones, Litigios y Censos quedan integrados en el capítulo que hemos denominado "Otros".

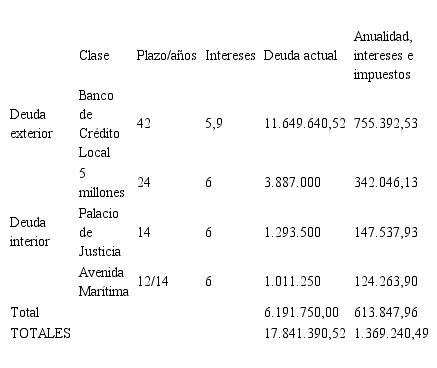

De hecho, en 1936 la corporación continuaba pagando «intereses de capital tomado a préstamo al antiguo Hospital de San Carlos para la reconstrucción de la Recoba y el Teatro; amortización e intereses, impuestos y demás gastos del empréstito municipal de cinco millones[18]; gastos, intereses y amortización del empréstito de diez millones[19]».

A este último empréstito, se asoció un plan de obras que fue presentado el 30 de octubre de 1925 aunque, realmente, fue concedido por el Banco de Crédito Local en 1928[20].

El Ayuntamiento seguía pagando «(…) gastos, intereses y amortización del empréstito de un millón doscientas cincuenta mil pesetas, para construcción del Palacio de Justicia»[21]. En 1940, el municipio pagaba un interés del 6%, lo que representaba una deuda de 1.293.500 pesetas y un pago anual que ascendía a la cantidad de 147.537,93 pesetas[22] (Cf. cuadro 8). Además, un expediente de este año, referido a la sección 2ª del Negociado de Hacienda, muestra un arreglo de la deuda con el Banco de Crédito Local de España[23] (Cf. cuadro 9).

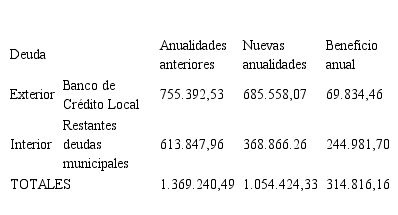

Por su parte, la deuda interior del Ayuntamiento contraída con dicha entidad para refinanciar el viejo empréstito de cinco millones, para costear las obras del Palacio de Justicia y de la Avenida Marítima, iniciadas en 1928, ascendía en dicho año de 1940 a 6.191.750,00 ptas., abonándose de anualidad, intereses e impuestos la suma de 613.847,96 ptas.

El expediente también aborda el marco de la reestructuración de la deuda del empréstito de 10 millones[24], así como la emisión de un paquete de obligaciones para cubrir la amortización de la deuda interior a través de 12.600 obligaciones de 500 pesetas cada una. Finalmente, detalla cómo quedó la deuda una vez reestructurada (Cf. cuadro 9).

Deudas municipales en circulación y estado de las mismas, 1940

AMSCT, caja 194. Elaboración propia.

Deudas municipales y su conversión y unificación por el Banco de Crédito Local, 1940

AMSCT, caja 194. Elaboración propia

Ahora bien, a pesar de que entre 1941 a 1945 se produjo una relativa reducción de las operaciones de crédito municipal como consecuencia de esta reestructuración de la deuda (Cf. cuadro 6), desde 1945 hasta el final del período su descenso es considerable por la propia política impuesta por la Dictadura en materia de hacienda municipal, fundamentada en el objetivo de no asumir nuevas deudas.

Otro de los artículos que destacan en el capítulo de obligaciones generales es el de créditos reconocidos, que manifiesta un comportamiento muy variable a lo largo de todo el período. Sobresalen sus elevadas cuantías en 1938, 1942, 1948, 1950, 1954-1956 y 1958, registrando este último año una cantidad extraordinaria. Se trata de un apartado que incluía cualquier clase de deuda: al pequeño comerciante, al suministro de material para quintas, a gratificaciones por servicios prestados, etc.

Los contingentes, dentro del mismo capítulo, constituían la base económica que se derivaba a los Cabildos de la provincia, y a pesar de que esta aportación forzosa se suprimió en 1945, continuaron realizándose pagos por este concepto[25]. De hecho, asistimos a un incremento desproporcionado en los dos últimos años en relación con los precedentes (Cf. cuadro 6). Además, en algunos años aparecen asignaciones, bien al Cabildo, o bien un 1% destinado a la construcción del Hospitalito de Niños.

Finalmente, el artículo de contribuciones e impuestos incluía los pagos a la Hacienda pública por el impuesto de utilidades sobre sueldos de empleados, la contribución de inmuebles, el impuesto de persona jurídica, el 20% de propios, el 10% de multas y el 10% de los aprovechamientos forestales. Su evolución manifiesta cantidades bastantes elevadas en 1939, 1943, 1944, 1948, de 1952 a 1956, siendo las partidas muy reducidas en los dos últimos años y por causas que por ahora desconocemos (Cf. cuadro 7).

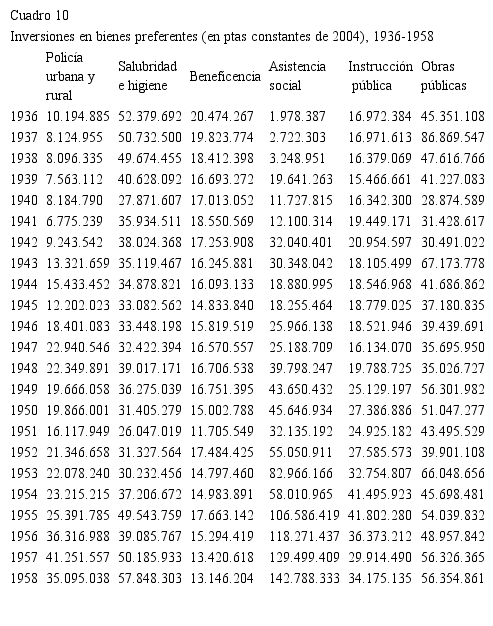

El gasto en bienes preferentes

El propio Estatuto Municipal de 1924 establecía las bases acerca de las obligaciones de los ayuntamientos en materia de sanidad, beneficencia, asistencia social, instrucción pública y servicios comunales obligatorios, a lo que se añadieron las obras públicas. Así, al abordar las inversiones en bienes preferentes (Cf. cuadro 10 y gráfico 4), observamos una trayectoria similar a la de los gastos en el capítulo ayuntamiento hasta 1942. Ocurre luego un incremento que no llega a duplicar la cuantía de la etapa precedente, para mantenerse estable hasta los años cincuenta y retomar después una trayectoria ascendente hasta el final de la etapa, cuando dicha cuantía se triplica.

Implícitamente, el capítulo de policía urbana y rural manifiesta unos valores en el año 1936 que no se alcanzan hasta 1943, para quedar duplicados en 1947. Se observa entonces una tendencia tímidamente creciente, a excepción del año de 1957, cuando la cifra aumentó desproporcionadamente por el efecto inflacionista de los últimos años del período. Una conducta que explicamos al vincularla a las obligaciones del ayuntamiento sobre el cumplimiento de diversos servicios[26].

El capítulo de salubridad e higiene reviste especial interés por las competencias que el Estatuto le atribuía a las corporaciones locales[27]. De hecho, si nos atenemos a las cifras de las liquidaciones del período (Cf. cuadro 10), comprobamos cómo desde el inicio resultaron considerables y continuaron marcando una tónica creciente, incluso durante la Guerra Civil. Lo cierto es que, al finalizar el conflicto bélico, el gasto descendió ligeramente para retomar valores similares en los últimos años del período. Por artículos, destacamos el de las aguas potables y residuales y el de la limpieza de la vía pública por sus elevadas cuantías, derivadas de los abonos de los haberes del personal contratado, así como del material utilizado en relación con dichas actividades.

Inversiones en bienes preferentes (en ptas constantes de 2004), 1936-1958

AMSCT. 1936-1937: caja 307. 1938-1943: caja 394. 1944-1945: caja 5211. 1946-1947: caja 5277. 1948: caja 5313. 1949: caja 5333. 1950: caja 5358. 1951: caja 5383. 1952: caja 5404. 1953: caja 5439. 1954: caja 4399. 1955-1956: caja 4436. 1957: caja 4494. 1958: caja 4515.

Las cantidades asignadas en el capítulo de beneficencia se redujeron de manera progresiva, a pesar de las obligaciones de los ayuntamientos en esta materia y fijadas en el Estatuto[28]. En todo caso, a la altura de 1957, en Santa Cruz de Tenerife existían tres hospitales: el provincial (Hospital de los Desamparados[29]) perteneciente al Cabildo de Tenerife; el Hospital de niños[30], que era propiedad particular, y el Hospital militar[31], propiedad del Estado[32].

Asimismo, el capítulo de asistencia social manifiesta una tendencia creciente a lo largo de todo el período, siendo más destacada desde 1942 a 1943, en 1948, en 1953 y desde 1955 hasta 1958 (Cf. cuadro 10). Sobresale el artículo de fomento de casas baratas[33], que revela valores abultados en 1939 y desde 1952 a 1954. Convendría entonces aclarar que los pocos proyectos de casas baratas diseñados durante el franquismo tuvieron su base en los de la II República, pero adaptados a la filosofía franquista de proporcionar “protección” a las clases trabajadoras más desamparadas.

Así, los organismos locales contribuyeron a complementar las actuaciones estatales mediante una gestión urbanística que plasmó en una política de viviendas. Por ello, durante el período autárquico se aprobaron leyes que atrajeron inversiones privadas para estimular la construcción de viviendas sociales. De hecho, la Ley del Suelo de 1956 y la creación del Ministerio de la Vivienda forjaron el diseño de un marco jurídico legal en materia de política urbanística que instaba a las empresas privadas a invertir en la construcción de estas viviendas. Una acción inversora que debió ser compensado por parte del Régimen con la Ley de Arrendamientos Urbanos, al quedar liberalizados los alquileres desde los últimos años de este período.

A tenor de la misma ley, en Santa Cruz de Tenerife se aprobó la elaboración del Plan Parcial del Sector Tercero-Segundo[34], que se llevó a la práctica mediante expropiaciones que ascendieron a 63,6 millones de pesetas, siendo el coste de las obras de urbanización de algo más de 6 millones de pesetas, y cuya financiación se ejecutó mediante subvención estata[35]. La ley preveía un plazo de 10 años para la ejecución del plan, pero no se llevó a cabo al no verse acompañado del anticipo solicitado para las expropiaciones[36].

En el mismo capítulo de asistencia social, los artículos de seguros sociales, retiros obreros y atenciones diversas, aglutinaron el mayor volumen de gastos, aunque con mayor relevancia el último de los indicados[37]. La Ley de Régimen Local contempló la asistencia pública de los ancianos, que pasó a depender de la red asistencial de las Diputaciones Provinciales y de la iniciativa privada representada por las estructuras religiosas. Unas actuaciones que estuvieron inducidas por las penurias económicas que acentuaron la pobreza estructural de la población anciana, agravando la relación entre vejez y pobreza. En la España de la autarquía, las manifestaciones del régimen al respecto resultaron demagógicas, pues los niveles de prestaciones sociales a la vejez fueron escasos[38].

En cuanto al capítulo de instrucción pública, los ayuntamientos quedaban obligados a atender las necesidades de primera enseñanza. Debían contar con locales adecuados para el funcionamiento de las Escuelas Nacionales dentro del término; construir edificios escolares[39], centros de enseñanza profesional, técnica o artística. Además, debían fomentar la educación física y las instituciones culturales[40]. Sin embargo, la dotación económica de este capítulo no cubrió aquellas necesidades reales, a pesar de que desde 1954 duplicó cuantía su al aumentar el gasto en los artículos de instituciones escolares e instituciones culturales (Cf. cuadro 10). El primero contenía los gastos derivados de subvenciones destinadas a colegios, a otro tipo de instituciones de enseñanza y al material de las mismas. El segundo estaba relacionado con el gasto del museo municipal, de la banda municipal de música y del teatro Guimerá.

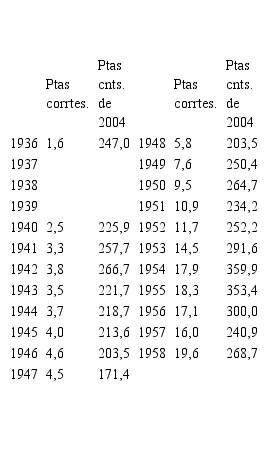

Asimismo, la inversión por habitante en educación fue de 1,6 pesetas corrientes en el momento en que estalló la Guerra Civil. A partir de 1940 disponemos nuevamente de asignaciones liquidadas cuya evolución en pesetas corrientes fue creciente y progresiva, hasta llegar a alcanzar las 19,6 pesetas en 1958 (Cf. cuadro 11). Sin embargo, su tendencia en pesetas constantes fue bien distinta. El nivel de inversión por habitante en instrucción pública de 1936 fue de 247 pesetas, marcando una tendencia decreciente, con un mínimo de 171,4 pesetas por habitante en 1947. Luego la tendencia adquiere una conducta creciente hasta situarse por encima de la cuantía de 1936, a excepción de 1957 en que comprobamos que volvió a situarse en niveles cercanos al inicio del período.

Inversión en educación por habitante, 1936-1958

AMSCT. 1936-1937: caja 307. 1938-1943: caja 394. 1944-1945: caja 5211. 1946-1947: caja 5277. 1948: caja 5313. 1949: caja 5333. 1950: caja 5358. 1951: caja 5383. 1952: caja 5404. 1953: caja 5439. 1954: caja 4399. 1955-1956: caja 4436. 1957: caja 4494. 1958: caja 4515.

Lo dicho muestra, pues, la escasa atención dispensada por la Dictadura a la educación, ya que los niveles de analfabetismo en el municipio fueron muy elevados y las dotaciones en materia de instrucción pública por parte del ayuntamiento resultaron insuficientes. Lo cierto es que al estallar la Guerra Civil, los logros en educación alcanzados por la Segunda República se truncaron. De hecho, los niveles de escolarización quedaron congelados durante las décadas de 1940 y 1950, y el aumento de cerca del 66% que se produjo a partir de entonces se debió a la reducción de la población en edad escolar, que pasó de 143.548 habitantes en el curso de 1950-51, a 106.837 habitantes en 1956-57; una reducción debida a la elevada salida emigratoria hacia Venezuela[41]. Asimismo, Cioranescu señala, a partir de los datos extraídos de las memorias de los años 1956 a 1958 de la Cámara Oficial de Comercio de Santa Cruz de Tenerife, que en 1950 la tasa de analfabetismo en Santa Cruz era del 32,7%, siendo superior a la tasa de la provincia (27,9%)[42].

Finalmente, el capítulo de obras públicas[43] fue uno de los más representativos dentro del apartado de gastos, al detraer gran parte de los recursos económicos (Cf. cuadro 10). Su evolución fue muy dispar, pues hubo años en los que la inversión fue estable y otros en los que fue elevada, como revelan las cifras en pesetas constantes de los años 1937, 1943 y 1953. Además, cabe reseñar la utilización de mano de obra reclusa en las Islas (Tenerife –Vilaflor-, Gran Canaria y “Fuertedesgracia”, como denominaron a la isla de Fuerteventura) para la construcción de obras públicas; aludimos al 91 batallón de soldados prisioneros republicanos (1.500 reclusos, mayoritariamente cántabros)[44]. De hecho, en Tenerife se habilitaron los almacenes de Fyffes[45], que estuvieron operativos para concentrar a este batallón hasta 1950[46].

En esta línea, el fomento de las vías de comunicación favoreció la conexión de Santa Cruz con el sur de la isla[47]. También, dentro del propio casco urbano, la construcción de su trazado debía atender a las características del municipio, que al estar dividido por un barranco determinó la construcción del Puente Serrador en los años 40[48]. Asimismo, el Ayuntamiento en unión de la Junta de Obras Públicas, hicieron un reparto de atribuciones en el espacio del perímetro costero, donde se sitúa la zona portuaria denominada Avenida de Anaga -conforme a la Real Orden de 18 de abril de 1930-, para la construcción de la red viaria en la zona portuaria, cuya evolución estuvo relacionada con el desarrollo del muelle de Ribera, concluyendo la primera fase de obras en 1949 y la segunda en 1965[49]. Igualmente, a finales del período, las inversiones del Ayuntamiento estuvieron relacionadas con las mejoras en la red viaria de San Andrés a Taganana, con una última fase de obras completada con la construcción de un túnel abierto al tráfico en 1960. Paralelamente, en los años 60 se realizó el camino vecinal desde San Andrés hacia Igueste, a pesar de que su proyecto fue aprobado en 1921[50].

La vivienda fue objeto de atención del Mando Económico y del ayuntamiento de Santa Cruz, al impulsar la construcción de barriadas obreras, como el barrio García Escámez, al suroeste de la ciudad. Erigidas entre 1944-45, fueron viviendas protegidas para mutilados, viudas de guerra y ex-combatientes, a los que se le añadieron ciudadanos con turno de libre elección. Y aunque no podemos computar si el ayuntamiento realizó algún desembolso económico o si ejerció el papel de promotor y gestor de estas obras, Cioranescu señala que en 1944, tras una propuesta del Capitán General, «el ayuntamiento acordó ampliar la barriada, fabricando 200 viviendas protegidas más», y que «de 1952 es el proyecto de la Sociedad Benéfica La Candelaria para la construcción de 1.598 viviendas protegidas (…) entre el Barranco del Hierro y la carretera del Rosario». A estas viviendas se le agregaron otras barriadas de promoción oficial situadas en Vuelta de los Pájaros, Somosierra, Santa Clara y San Pío X[51]. Simultáneamente se inició la construcción de viviendas en barrios residenciales por parte de sociedades privadas en connivencia con el ayuntamiento y el propio régimen en el entorno de la Gran Vía[52].

Por último, debemos considerar algunas de las obras alegóricas del franquismo como parte del ornato público del período. Entre ellas, la fuente monumental del parque municipal dedicada a García Sanabria, con obras de Francisco Borges y Marrero Regalado, en 1938; la fuente monumental dedicada al Generalísimo Franco, de Juan Ávalos, frente a Almeyda en la Avenida Anaga, en 1966[53]. Del mismo modo, frente al edificio del Cabildo y de Correos, el arquitecto Tomás Machado elevó el monumento a los Caídos entre 1945-1946, ocupando buena parte de la plaza de España[54].

Conclusiones

La hacienda del municipio de Santa Cruz de Tenerife durante el primer franquismo se vio afectada por el marco legislativo en materia de hacienda local y por una estructura económica autárquica que empobreció a la población. Hemos intentado hacer este análisis en pesetas constantes para eliminar, en la medida de lo posible, el efecto de la inflación, agravado a partir de la década de 1940 por la propia política monetaria aplicada por el régimen. En este marco, si bien la Ley de Bases de Régimen Local de 1945 no generó un efecto manifiesto sobre las arcas del municipio, la siguiente Ley de 1953 tuvo un impacto destacable al inducir el aumento de los ingresos. No obstante, sus efectos se empezaron a notar a partir de 1955 y, especialmente, en los años finales del período del primer franquismo, cuando fue determinante la implantación de nuevos arbitrios e impuestos, como los arbitrios especiales o tradicionales y el arbitrio sobre la riqueza urbana. Además, se suprimieron otros gravámenes que habían sido establecidos por el Estatuto de 1924, como el arbitrio sobre artículos destinados al consumo o las concesiones especiales. La nueva estructura impositiva determinó que la presión fiscal y los ingresos liquidados por habitante se incrementaran de forma extraordinaria.

En el apartado del gasto, los propios de ayuntamiento, tales como la representación municipal o los desembolsos de personal y material de oficinas, siguieron una senda de relativa estabilidad durante la Dictadura. Algo que resulta paradójico al tratarse de un tipo de gasto fijo que suele incrementarse por el propio aumento de la complejidad de la maquinaria burocrática, lo cual revela los bajos niveles retributivos a la dotación de recursos humanos. Por su parte, el gasto en bienes preferentes centrado en educación, sanidad o asistencia social, se mantuvo en unos valores muy por debajo de los alcanzados justo antes del estallido de la Guerra Civil. No obstante, en todas las variables examinadas hemos observado una recuperación en los dos últimos años de la etapa, coincidiendo con un momento en que el régimen empezó a modificar su estrategia política en materia de relaciones externas.

Por su parte, las obligaciones generales del ayuntamiento y, específicamente, las operaciones de crédito municipal, representaron una importante proporción del gasto. Así, la corporación continuó pagando los empréstitos que había adquirido en las primeras décadas del siglo xx y de forma notable desde 1924. Durante la Dictadura, el municipio no contrajo nuevas obligaciones prestatarias; su acción en este apartado se limitó a seguir pagando las que había adquirido con anterioridad.

Bibliografía

Aguiar García, C. D. La provincia de Santa Cruz de Tenerife entre dos dictaduras (1923-1945). Hambre y orden (tesis doctoral inédita), Universitat de Barcelona. Recuperado el 1 de junio de 2016: http://www.tdx.cta/bitstream/handle/10803/63172/CDAG_TESIS.pdf?sequence

Barciela López, C. (2005). "Guerra civil y primer franquismo (1936-1959)", en Comín Comín, F., Hernández, M. y Llopis, E. (eds.) (2005): Historia económica de España siglos X y XX, Barcelona: Crítica, pp. 331-367.

Campos Egozcue, B (1996): «La construcción de una política social de vejez en España: del franquismo a la normalización democrática», en Reis, núm. 73, Monográfico sociología de la vejez, pp. 239-263.

Campos, R., Montiel, L. y Huertas, R. (2007): Medicina, ideología e historia en España (siglos XVI-XXI), Consejo Superior de Investigaciones Científicas, Madrid.

Carnero Lorenzo, F. y Nuez Yánez, J. S. (1999): «Nivel de vida y comercio exterior durante el período autárquico en Canarias, 1936-1959», en Actas del IV Encuentro de Investigadores del Franquismo. Tiempos de Silencio, Valencia.

Carnero Lorenzo, F. y Nuez Yánez, J. S. (2009). "Conocimiento del periodo autárquico", en La autarquía en Canarias, Santa Cruz de Tenerife: Ediciones Idea, pp. 85-206.

Carnero Lorenzo, F. y Nuez Yánez, J. S. (2014): «La economía canaria durante el franquismo", en El Franquismo en Canarias, La Laguna: Le Canarien e Instituto de Estudios Canarios, pp. 373-394.

Cioranescu, A. (1998), Historia de Santa Cruz de Tenerife, 1803-1977, t. III y IV, Servicio de Publicaciones de la Caja General de Ahorros de Canarias, Santa Cruz de Tenerife.

Comín Comín, F. (1996): Historia de la Hacienda pública, II (1808-1995), Crítica, Barcelona.

Comín Comín, F., Hernández, M. y Llopis, E. (eds.) (2005): Historia económica de España siglos X y XX, Crítica, Barcelona.

García Herrera, L. M., (1989): Propiedad del suelo en Santa Cruz de Tenerife, Secretariado de Publicaciones de la Universidad de La Laguna, Santa Cruz de Tenerife.

Guerra Palmero, R. A. (2006). Sobrevivir en Canarias (1939-1959), Santa Cruz de Tenerife: Ediciones Idea.

Guerra Palmero, R. A. (2007). "La Larga Posguerra en Canarias. Notas Socioeconómica", Cuadernos del Ateneo, núm. 23, (Ejemplar dedicado a La Memoria Histórica), pp. 53-72.

Ley de 17 de julio de 1945 de Bases de Régimen Local, B.O.E., 18 de julio de 1945, núm. 199.

Ley de 3 de diciembre de 1953 sobre modificación de la de bases de Régimen Local de 17 de julio de 1945, B.O.E., 4 de diciembre de 1953, núm. 338.

Macías Hernández, A. M. y Rodríguez Martín, J. A. (1995). "La economía contemporánea (1820-1990)", en Bethencourt Massieu, A. (ed.). Historia de Canarias, Las Palmas de Gran Canaria: Ediciones del Cabildo Insular de Gran Canaria, pp. 369-430.

Macías Hernández, A. M. (1998): Voz «Educación», en Macías Hernández, A. M. (ed.): Gran Enciclopedia Canaria, Ediciones Canarias, Santa Cruz de Tenerife, 1998, t. VI, pp. 1351-1353.

Macías Hernández, A. M. (2001): «Canarias: Una economía insular y atlántica» en Germán Zubero, L. (eds.): Historia económica regional de España, siglos XIX y XX Crítica, Barcelona, pp. 476-506.

Macías Hernández, A. M. (2011): "Canarias, 1800-2000: La singularidad de la historia económica isleña", Historia Contemporánea, núm. 42, Universidad del País Vasco, pp. 225-259.

Ojeda Cabrera, M del P.: La Hacienda Municipal de Santa Cruz de Tenerife (1800-1936), (tesis doctoral inédita), Universidad de La Laguna.

Pérez Lorenzo, J. M. (2007): «La transmisión de la Memoria Histórica: una propuesta didáctica», en Cuadernos del Ateneo, Ejemplar dedicado a: La Memoria Histórica, núm. 23, pp. 9-26.

Real Decreto Ley del Estatuto Municipal de 1924, Gaceta de Madrid, 9 de marzo de 1924, núm. 69.

Reglamentos para la ejecución del Estatuto Municipal aprobados por los Reales Decretos de 2, 10 y 14 de Julio y 22 y 23 de agosto de 1924, Editorial Reus, Madrid, 1924.

Rivero Ceballos, J. L. (2007). "Canarias, 1936-2000: el modelo económico reciente", en Economía e insularidad (siglos XIV-XX), Vol. 1, La Laguna: Universidad de La Laguna, pp. 53-86.

Rodríguez Bernal, E. (2008): «Expansión y crisis de la hacienda municipal de Sevilla, 1924-1936», en González Ruiz, L. y Matés Barco, J.: La modernización económica de los ayuntamientos: servicios públicos, finanzas y gobiernos municipales, Jaén: Universidad de Jaén, pp. 49-80.

Rodríguez Martín, J. A. et al. (2009). "Economía, 1936-1979", en La autarquía en Canarias, Santa Cruz de Tenerife: Ediciones Idea, pp. 13-83.

Rovira Mola (1958), «Los llamados arbitrios con fines no fiscales», Revista de Estudios de la Vida Local, núm. 99, pp. 364-392.

Tous Meliá, J. (1994): Santa Cruz de Tenerife a través de la Cartografía (1588-1899), Museo Militar de Canarias, Santa Cruz de Tenerife.

Notas