Recepção: 02 Setembro 2018

Corrected: 28 Novembro 2018

Aprovação: 17 Fevereiro 2019

DOI: https://doi.org/10.4025/enfoque.v39i1.44412

Resumo: O objetivo deste estudo foi avaliar os Controles Internos que estão em operação nos municípios Catarinenses para constatar se os componentes e princípios de Controles Internos do modelo COSO Framework 2013, relacionados à eficiência operacional: ambiente de controle, avaliação de risco, atividades de controle, informação e comunicação e monitoramento, estão substancialmente presentes. A pesquisa molda-se à abordagem quantitativa, na estratégia de levantamento survey, de caráter descritivo com corte transversal. Os dados foram coletados por meio de questionário estruturado, com 80 perguntas diretas do tipo Likert de 5 pontos, atingindo todos os responsáveis pelos Controles Internos dos 295 municípios pesquisados, consolidando-se o censo. Avaliou-se a confiabilidade interna das escalas pelo alfa de Cronbach, que apresentou valores acima de 0,7 para todas as variáveis. Para medir as características dos componentes que impactam na eficiência operacional, usou-se a análise descritiva, com cálculo da média e desvio-padrão, agrupados por componentes e princípios do modelo COSO Framework 2013.O resultado da pesquisa evidenciou que os municípios catarinenses, no seu conjunto, utilizam satisfatoriamente os 5 componentes do modelo COSO Framework 2013, contribuindo para a efetividade do Sistema de Controle Interno, considerando que atingiu o índice médio geral de 3,7421. A pesquisa também revelou a necessidade de aprimoramento dos componentes Ambiente de Controle (índice médio de 3,4991) e Informação e Comunicação (índice médio de 3,5454).

Palavras-chave: Controle Interno, Setor Público, Municípios, Eficiência Operacional, COSO.

Abstract: The objective of this study was to evaluate the Internal Controls that are in operation in the municipalities Catarinenses to verify if the components and principles of Internal Controls of the COSO Framework 2013 model, related to the operational efficiency: control environment, risk assessment, control activities, information and communication and monitoring are substantially present. The research is based on the quantitative approach, in the strategy of survey survey, of a descriptive character with cross-section. The data were collected through a structured questionnaire, with 80 direct questions of the Likert type of 5 points, reaching all those responsible for the Internal Controls of the 295 municipalities surveyed, consolidating the census. The internal reliability of the scales was evaluated by Cronbach's alpha, which presented values above 0.7 for all variables. In order to measure the characteristics of the components that impact the operational efficiency, the descriptive analysis was used, with calculation of the mean and standard deviation, grouped by components and principles of the COSO Framework 2013 model. The results of the research showed that the municipalities of Santa Catarina, together, satisfactorily use the five components of the COSO Framework 2013 model, contributing to the effectiveness of the Internal Control System, considering that it reached the overall average index of 3.7421. The research also revealed the need to improve the components of Control Environment (average index of 3.4991) and Information and Communication (average index of 3.5454).

Keywords: Internal Control, Public sector, Municipalities, Operationalefficiency, COSO.

1 INTRODUÇÃO

Os Controles Internos têm a finalidade de proteger o patrimônio da organização, gerar informações confiáveis, dar aderência às normas e políticas existentes e produzir a eficácia das informações (ATTIE, 2011), assim como assegurar que os propósitos da organização sejam efetivamente alcançados (BEUREN; ZONATTO, 2014).

Porém, independentemente da abrangência e qualidade, os Controles Internos possuem limitações que determinam sua segurança apenas relativa, não evitando escândalos financeiros e contábeis, como por exemplo aqueles que envolveram empresas notáveis como a Parmalat na Europa, a Chuo Aoyama na Ásia (AMUDO; INANGA, 2009), o Banco Barings, 1995, o Fundo LCTM em 1998, o Banco Societé Generale em 2008 (DANTAS et al., 2010), e empresas norte-americanas a partir do ano de 2000, como a Enron, a WordCom, a Tyco e a Artur Andersen (PELEIAS et al., 2010).

Em razão desses escândalos surgiram mecanismos para restabelecer a confiança dos mercados de capitais e proteger os investidores, como por exemplo a Securities and Exchange Comission (SEC) com autoridade para regular e fiscalizar entidades que atuavam na área de vendas mobiliárias aprovando leis como: a Securities Act de 1933 e Securities Act de 1934 (BRANDÃO, 2012), assim como, a partir da década de 1970, diferentes organizações editaram diversos modelos de controle: o Itil ® (1980), o King Report (1994), o Cobit® (1996), o CoCo (1997), e, o Turnbull Report (1999), entre outros, destacando-se o modelo COSO Report (1992), editado pelo Committee of Sponsoring Organizations of the Treadway Commission – COSO (BRANDÃO, 2012), aprimorado em 2004 com a introdução de um modelo específico para gestão de risco, o Enterprise Risk Management – Integrated Framework (ERM), e reformulado em 2013 com a versão COSO Internal Control – Integrated Framework (COSO, 2013).

Dos modelos editados, o COSO se afirmou como referência mundial para o estudo e aplicação dos Controles Internos (VIEIRA, 2014), sendo reconhecido como o principal modelo para o desenvolvimento de estruturas integradas de Controles Internos (BEUREN; ZONATTO, 2014), também aplicável ao setor público (AMUDO; INANGA, 2009).

Tratando-se do ambiente público brasileiro, em razão da necessidade da implantação de mecanismos de aprimoramento e de gestão gerencial responsável, desde o ano de 2000,persegue-se o estabelecimento de nova dinâmica nas atividades relacionadas aos resultados e boa gestão dos recursos públicos (CRUZ; GLOCK, 2006), assegurando também que os resultados da organização sejam efetivamente alcançados (BEUREN; ZONATTO, 2014), tornando-se vital recorrer a Controles Internos específicos (PERARDT, 2011).

Conforme Gerigk et al. (2007, p.2), os gestores públicos “precisam, da melhor forma possível, conciliar as alterações observadas no ambiente com o atendimento das necessidades da população por serviços públicos”.

Nesse sentido, o modelo COSO Report (1992) aprimorado pelo COSO Framework (COSO, 2013), adotado pela International Organisation of Supreme Audit Institutions – INTOSAI, desde o exercício de 2004, tornou-se obrigatório às entidades da Administração Pública brasileira, em face da convergência da contabilidade aplicável ao setor público brasileiro aos padrões internacionais, conforme a Resolução do CFC n.º 1.328, de 18/03/2011 (CFC, 2011). Contudo, a sua adoção e aplicação ainda se encontra timidamente implantada (GALANTE; BEUREN; OLIVEIRA, 2009).

Diante disso, o objetivo deste trabalho foi verificar se o Sistema de Controle Interno que está em operação no âmbito da Administração Pública dos municípios catarinenses, atende os princípios basilares do modelo COSO, 2013, de modo a responder à seguinte pergunta: Os Controles Internos em operação na Administração Pública dos municípios catarinenses adotam os componentes do modelo COSO Framework (COSO, 2013) de modo a contribuir para a eficiência operacional?

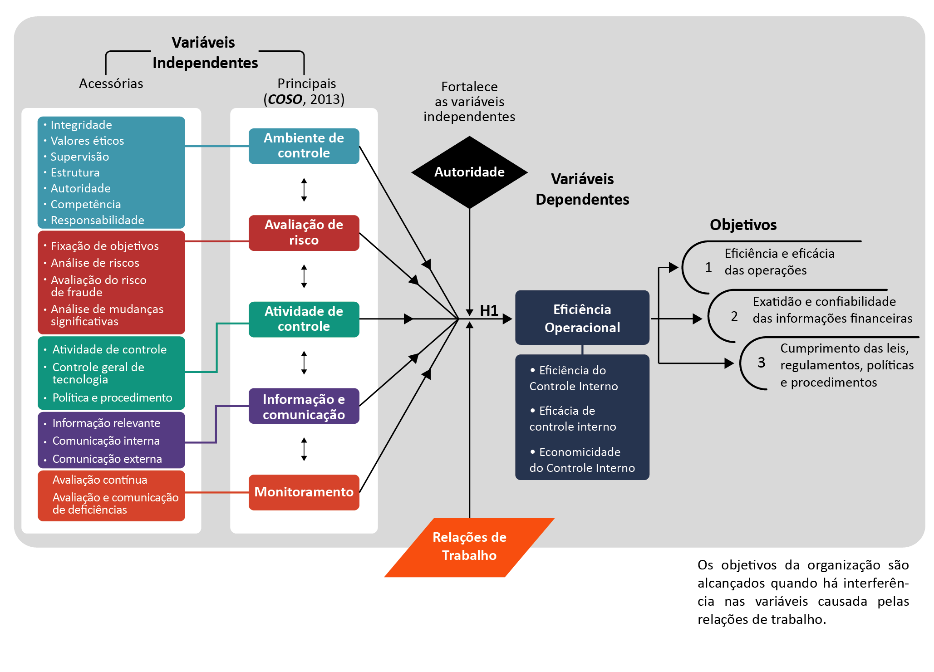

Neste estudo, realizou-se a revisão da bibliografia em artigos, periódicos, livros, sites na internet, assim como na legislação brasileira aplicada à questão. Os dados sobre os componentes do COSO Framework visaram caracterizar como os 295 municípios catarinenses adotaram cada um dos 5 componentes e 17 princípios do citado modelo (COSO, 2013).

A pesquisa descritiva, de cunho bibliográfico e abordagem quantitativa, na estratégia de levantamento survey com corte transversal (RAUPP; BEUREN, 2006), determinou como os 295 municípios catarinenses atenderam os 5 componentes, 17 princípios e 77 pontos de foco do modelo COSO Framework(COSO, 2013). A eficiência operacional foi medida segundo o método de Silva, Gomes e Araújo (2014), comparando-se o resultado individual de cada um dos cinco componentes do COSO Framework (COSO, 2013) que constituem o construto Controle Interno, com a média geral do conjunto dos cinco componentes. Os dados foram coletados mediante questionário estruturado com 80 perguntas diretas do tipo Likert de 5 pontos, perante todos responsáveis pelos Controles Internos de todos os municípios, consolidando-se o censo.

2 FUNDAMENTAÇÃO TEÓRICA

2.1 O CONTROLE INTERNO E O MODELO COSO

A implantação e manutenção dos Controles Internos nas organizações está amplamente difundida na teoria. Os Controles Internos se referem a todos os instrumentos da organização destinados à vigilância, fiscalização e verificação, que permitam prever, observar, dirigir ou governar seus atos que produzem reflexos patrimoniais (FRANCO; MARRA, 2001). Envolvem todas as atividades e rotinas, de natureza contábil e administrativa, fixando padrões de comportamento com o intuito de estabelecer o entendimento por parte dos colaboradores (RESKE FILHO; JAQUES; MARIAN, 2005).

O conceito de controle interno mais difundido é o enunciado para o ramo contábil, pelo American Institute of Certified Public Accountants – AICPA, em 1949, corroborado por autores como Almeida (2003), Cruz e Glock (2006), e Attie (2011), definido como o plano de organização e todos os métodos e medidas adotadas na empresa para: salvaguardar seu patrimônio; verificar a exatidão e fidelidade dos dados contábeis; desenvolver a eficiência nas operações; e, estimular o seguimento das políticas executivas prescritas (CASTRO, 2008).

Porém, as mudanças conceituais significativas sobre controles internos, ocorreram a partir dos anos de 1970, com a formação da Treadway Comission, uma iniciativa do setor privado, promovida e financiada em conjunto por cinco entidades patrocinadoras, quais sejam: American Institute of Certified Public Accounts - AICPA; American Accounting Association - AAA; Financial Executives Internacional - FEI; The Insititute of Internal Auditors - IIA; e, Institute of Management Accountants - IMA, em razão da necessidade de uma definição firme e uniforme, assim também a reorganização da legislação empresarial norte-americana, resultando no primeiro relatório final, com recomendações para regular a atuação dos gestores, conselhos de administração e profissionais de contabilidade e de controle interno (MOELLER, 2007; BRANDÃO, 2012).

Assim, em 1985, as principais associações de classe de profissionais ligados à área financeira nos Estados Unidos (AICPA, AAA, FEI, IIA, e, IMA), patrocinaram o The Comitee of Sponsoring Organizations – COSO, editando o modelo COSO Report, configurando-se, desde então, na principal referência internacional sobre diretrizes para a estruturação de controles e gestão de riscos corporativos, visando melhorar o desempenho organizacional e governança por meio de um Controle Interno eficaz, gerenciamento de riscos corporativos e de dissuasão de fraudes (DANTAS et al., 2010; DELOACH; THOMPSON, 2014).

O COSO Report ou COSO I, editado em 1992, define Controles Internos como um processo operado pelo conselho de administração, pela administração e outras pessoas, configurado para fornecer segurança razoável quanto à realização de objetivos nas seguintes categorias: confiabilidade de informações financeiras, obediência (compliance) às leis e regulamentos aplicáveis, e, eficácia e eficiência das operações (COSO, 1992; BOYNTON; JOHNSON; KELL, 2002; TSAY, 2010).

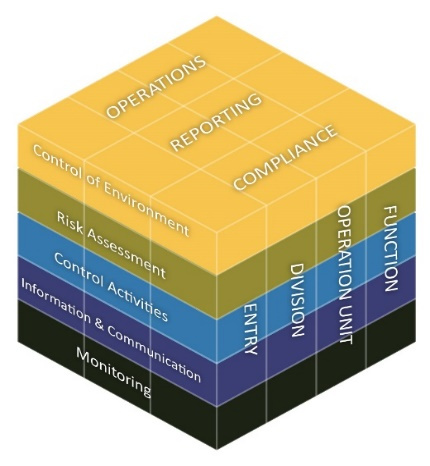

Referido modelo foi reformulado em 2004 com vistas ao gerenciamento de riscos corporativos e fraude- COSO ERM - Enterprise Risk Management - Integrated Framework, ou COSO II,e remodelado em 2013 – COSO 2013InternalControl – Integrated Framework, ou COSO Framework com o propósito de fornecer liderança de pensamento no desenvolvimento de estruturas abrangentes e diretrizes sobre Controles Internos, mas se manteve na estrutura original, esquematizado no conhecido cubo COSO (COSO, 2013; VIEIRA, 2014) (Figura 1).

O COSO Framework, Figura 1, apresenta uma metodologia generalizada sobre estruturas de controles e impõe uma visão tridimensional (o chamado cubo COSO) em face da integração e inter-relacionamento dos controles, cujas dimensões compreendem os objetos de avaliação, as categorias de atividades de controle e os componentes de controle. Imprime a consciência de que a melhor maneira de evitar as fraudes é por meio de um forte controle interno desenvolvido numa perspectiva de gestão (BRANDÃO, 2012; COSO, 2013).

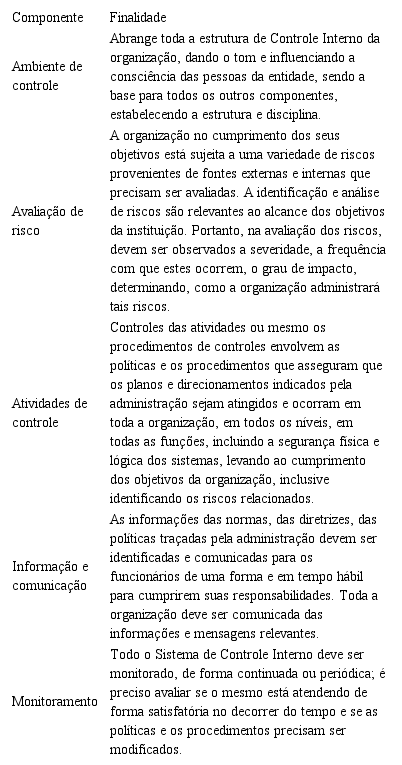

A partir do COSO o controle interno foi dividido em cinco componentes interrelacionados (Quadro 1), que devem atuar em todas as unidades e atividades, para influenciar as operações, informações financeiras e conformidade, vistos também como princípios fundamentais e uma forma de auxílio ao planejamento, avaliação e atualização de controles (COSO, 2013).

Imoniana e Nohara (2005) e Dias (2006) afirmaram que no Ambiente de Controle devem estar presentes a competência técnica e o compromisso para que o Controle Interno se estabeleça com efetividade, pois é o Ambiente de Controle que determina a consciência e a cultura em uma organização. Assim, há necessidade do estabelecimento, fixação, divulgação e conscientização do código de conduta ética, das responsabilidades, dos programas de capacitação e treinamento e da valorização adequada dos agentes, porque são essenciais para o conhecimento e aderência à cultura dos Controles Internos (COSO, 2013).

Componentes do Controle Interno -COSO (Internal Control - Integrated Framework).

Elaborado pelos pesquisadores com base em COSO (2013) e Silva, Gomes e Araújo (2014).

A Avaliação e o Gerenciamento de Riscos devem gerar mecanismos que os relacionem com a eficácia do controle visando possibilitar o fortalecimento dos controles atrelados aos riscos de maior relevância; o direcionamento dos recursos às atividades que mais agregam valor; a minimização de desperdícios e os prestígios do over control; e, o amadurecimento do ambiente de controle (DANTAS et al., 2010).

O componente Atividade de Controle relaciona-se à estrutura, aos processos de controle, ao acesso e salvaguarda dos ativos, assim como a proteção e guarda dos sistemas informatizados e dos documentos (TEIXEIRA, 2008). Conforme Imoniana e Nohara (2005) e Teixeira (2008) a adoção de um Sistema de Controle Interno de forma eficaz e em tempo oportuno, traduz-se na implementação de Atividades de Controle, que proporcionam a redução dos riscos assim como as previnem contra a possibilidade de fraudes e outros fatores que possam prejudicar o patrimônio público.

Teixeira (2008) assevera que a comunicação é um elemento fundamental para imprimir bom desempenho dos controles e consolidar os rumos e alcance das metas numa organização. Aliás, é por meio de um sistema confiável de Informação e Comunicação, que a instituição transmite e concretiza as diretrizes traçadas pela administração. Entretanto, no âmbito da Administração Pública a Informação e Comunicação são atributos obrigatórios, tanto interna, quando impõe, inclusive procedimentos e formas de controle, como externa quando torna público ou informa à sociedade sobre as ações do Governo. A publicação das ações da Administração deve ser mais robusta que no âmbito privado, principalmente porque os atos administrativos somente adquirem validade em face do princípio da publicidade estabelecido no caput do artigo 37 da Constituição Federal de 1988, e exige participação social segundo o princípio da transparência gravado na Lei de Responsabilidade Fiscal (MEIRELLES, 2011).

Imoniana e Nohara (2005), destacam que o Monitoramento permite constatar a adequação, aderência e efetividade dos Controles Internos. Referidos autores apontam que os Controles Internos são adequados quando, em conjunto, os cinco componentes do modelo COSO Framework estão presentes e operando conforme foi planejado (COSO, 2013).

Demais disso, para que se constate a presença dos componentes do COSO, assim também para propiciar o bom funcionamento das operações na organização, os Controles Internos devem se alicerçar em princípios e fundamentos, de responsabilidade da administração (ATTIE, 2011). Entretanto, na teoria não há uniformidade dos princípios, em razão destes serem estabelecidos conforme a realidade e estrutura de cada empresa (RESKE FILHO; JACQUES; MARIAN, 2005).

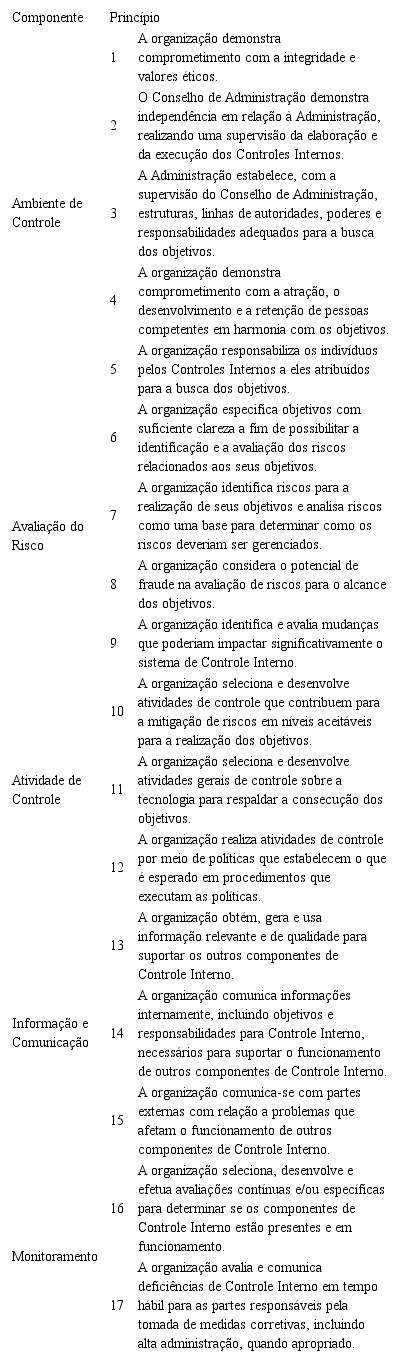

Com a edição do COSO Framework no ano de 2013, alguns conceitos fundamentais foram formalizados, agora denominados princípios, associados a cada um dos 5 componentes, permitindo melhor compreensão e implementação do Sistema de Controle Interno (PROTIVITI, 2014). O Modelo de 2013 apresenta 17 princípios agrupados aos 5 componentes (Figura 2 e Quadro2), decomposto em77pontos de foco, visando auxiliar à administração na detecção da presença desses princípios (COSO, 2013).

Dessa forma, o Controle Interno deve ser implementado em toda a organização, como um processo constituído por cinco componentes relacionados entre si: o ambiente de controle, a avaliação de risco, os procedimentos de controle, a informação e comunicação, e o monitoramento (MAIA et al., 2005). Deve se vincular aos princípios e pontos de foco do modelo COSO Framewok, incorporado às normas e políticas internas para aprimorar o controle de suas atividades e orientar a realização dos objetivos predeterminados (COSO, 2013; TEIXEIRA, 2014).

Por fim, importante ressaltar que a gerência das operações respaldadas em robusto controle interno não elide este de falhas. Boynton, Johnson e Kell (2002) advertem que embora norteado por princípios, independentemente da sua qualidade, os Controles Internos oferecerem segurança apenas razoável, e estão sujeitos a limitações relacionadas a erros de julgamento por informações inadequadas; falhas devido à falta de entendimento das informações e operações; conluio de indivíduos com intuito de receberem alguma vantagem; e atos praticados pela administração com objetivos ilegítimos. O modelo COSO, desde sua concepção em 1992, também reconhece as limitações do Controle Interno e as formas de minimizar riscos (COSO, 2013) de modo que apenas a sua existência e operação não evidencia eficiência e proteção do patrimônio da organização de forma absoluta.

2.2 O CONTROLE INTERNO NA ADMINISTRAÇÃO PÚBLICA BRASILEIRA

O Controle Interno no âmbito público brasileiro vem se consolidando e se aprimorando ao longo do tempo, com objetivo de assegurar a execução das atividades administrativas dentro dos princípios básicos da Administração Pública definidos pelo art. 37 da Constituição Federal de 1988: legalidade, impessoalidade, moralidade, publicidade e eficiência (CALIXTO; VELASQUEZ, 2005).

Fonte: Coso (2013) e Protiviti (2014)

Segundo os incisos I a IV do artigo 74 da Constituição Federal de 1988, há obrigatoriedade legal em manter um Sistema de Controle Interno que possibilite o acompanhamento e a fiscalização da aplicação dos recursos públicos para geração do bem comum com a finalidade de: a) avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União; b) comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado; c) exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União; e d) apoiar o controle externo no exercício de sua missão institucional (CRUZ; GLOCK, 2006; MEIRELLES, 2011).

Galante, Beuren e Oliveira (2009) destacam que o Sistema de Controle Interno tem a finalidade de garantir, nas várias fases do processo decisório, que o fluxo das informações e implementações de decisões se desenvolvam dentro da necessária legalidade, legitimidade e confiabilidade, com vistas a atingir a eficiência, a eficácia e a economicidade das operações. Nesse contexto, as ações de Controles Internos têm papel fundamental para atingir os objetivos com o menor custo e da melhor forma para oferecer a certeza de que os números registrados e divulgados nas demonstrações contábeis sejam confiáveis (SANTOS; TRES, 2012).

No âmbito Público, em razão do princípio da eficiência, cada vez mais se está cobrando resultados mais efetivos (CASTRO, 2008). Obriga-se que a atividade administrativa seja exercida com presteza, perfeição e rendimento funcional, exigindo que o administrador transcenda ao princípio da legalidade – base do controle por conformidade, para atingir resultados efetivos no serviço público e melhor atendimento das necessidades da sociedade (MEIRELLES, 2011).

A eficiência na gestão e proteção do patrimônio público, perpassam por monitoramento de um eficiente controle interno. Nesse sentido, os componentes do modelo COSO Report (1992) aprimorado em 2013 pelo COSO Framework, com a edição da Resolução do CFC n.º 1.328, de 18/03/2011, tornaram-se aplicáveis às entidades integrantes da Administração Pública brasileira, face a convergência da contabilidade exigida para o setor público aos padrões internacionais (CFC, 2011) de modo que os requisitos de eficiência operacional sejam alcançados, e, por este motivo, objeto deste trabalho.

2.3 PESQUISAS SOBRE CONTROLE INTERNO NA ADMINISTRAÇÃO PÚBLICA BRASILEIRA

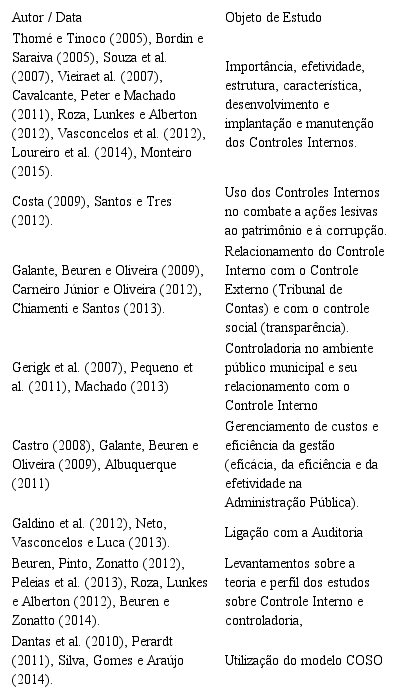

Embora o tema Controle Interno tenha expressiva importância para qualquer organização (CALIXTO; VELASQUEZ, 2005), também obrigatório na Administração Pública, conforme exige os artigos 31 e 74 da Constituição Federal de 1988 (MEIRELLES, 2011), essa temática ainda não é dominada por uma elite de pesquisadores contábeis (PELEIAS et al.,2013; BEUREN; ZONATTO, 2014). Destacam-se algumas pesquisas sobre Controles Internos vinculada à Administração Pública brasileira, no Quadro 3.

Os estudos apontam diversidade de interesses do tema Controle Interno na Administração Pública, sendo um campo de saber não sistematizado quanto à linguagem das evidências empíricas (SILVA; GOMES; ARAUJO, 2014). Perpassa por abordagens com objetivos desde a análise de aderência dos órgãos ou relatórios de Controle Interno até a propositura de modelos que subsidiem a busca por mais transparência na gestão pública (LOUREIRO et al., 2014).Os trabalhos, quase que maciçamente se encontram no campo da atividade privada, pouco se conhecendo quanto a sua aplicação no ramo da Administração Pública, ressaltando-se que, apesar da relevância da temática Controle Interno no âmbito público, pouco se conhece a respeito das contribuições científicas desenvolvidas nessa questão (BEUREN; ZONATTO 2014).

Pesquisas Sobre o Controle Interno na Administração Pública Brasileira.

Elaborado pelos pesquisadores (2019).

Fonte: Elaborado pelos pesquisadores (2019).

3 METODOLOGIA

Este estudo molda-se à abordagem quantitativa, na estratégia de levantamento survey, de caráter descritivo com corte transversal (RAUPP; BEUREN, 2006). Os dados foram coletados pelo software Lime Survey, no endereço:<http://pesquisa.tce.sc.gov.br/admin/admin.php?>, conforme questionário estruturado adaptado daquele utilizado por Silva, Gomes e Araújo (2014), contendo 80 questões fechadas do tipo Likert de 5 pontos, com opções desde discordo totalmente [1] até concordo totalmente [5], aplicado junto aos responsáveis pelos Controles Internos dos 295 municípios catarinense, com o objetivo de captar a atuação das prefeituras frente aos componentes, princípios e pontos de foco do modelo COSO Framework (COSO, 2013), indicando se esses componentes levam à eficiência operacional do Controle Interno.

Registra-se o retorno integral do questionário aplicado junto aos controladores internos dos 295 municípios de Santa Catarina, estabelecendo-se o censo, atingido mediante a indispensável contribuição das vinte e uma Associações dos Municípios Catarinense.

As variáveis independentes embasadas no modelo COSO Framework (COSO, 2013) contempla: 1) ambiente de controle (Q1 a Q23),indicando o conhecimento, no âmbito da instituição sobre a complexidade da estrutura organizacional, o alinhamento das funções e responsabilidades e, a integridade e valores éticos; 2) avaliação de risco (Q24 a Q39), para identificação e a análise do processo de avaliação e tolerância ao risco; o impacto das ameaças internas e externas nos objetivos da instituição, bem como o risco de fraudes e mudanças significativas; 3) atividade de controle (Q40 a Q62),com vistas a verificação da obediência das diretrizes, das normas, dos procedimentos e das práticas estabelecidas para que os objetivos da instituição sejam atingidos de forma eficiente. Abrange os controles gerais, automatizados e tecnologia da informação; 4) informação e comunicação (Q63 e Q73), diz respeito à qualidade da informação, às fontes, à confidencialidade e efetiva comunicação com os servidores e partes externas; e, 5) monitoramento (Q74 a Q80), para acompanhar à qualidade dos Controles Internos e adequado desenho institucional, inclusive com prestadores de serviços.

Assim, foi verificado se os 5 componentes do modelo COSO (2013) (variáveis independentes), integrados por 17 princípios (varáveis acessórias), conduzem à eficiência operacional do Controle Interno (variável dependente), que se consolida com o atingimento dos objetivos: eficiência e eficácia das operações, exatidão e confiabilidade das informações financeiras, e, cumprimento das leis, regulamentos, políticas e procedimentos, conforme Figura 3 (BOYNTON; JOHNSON; KELL, 2002; COSO, 2013; SILVA; GOMES; ARAÚJO, 2014).

O efetivo funcionamento das variáveis independentes (construtos) proporciona a consolidação da variável dependente (eficiência operacional) (AMUDO; INANGA, 2009). Assim, a eficiência operacional do Controle Interno (variável dependente) é atingida mediante a presença de seus componentes (variáveis independentes), que são predefinidas em relação a cada uma das categorias de objetivos da organização (SILVA; GOMES; ARAÚJO, 2014).

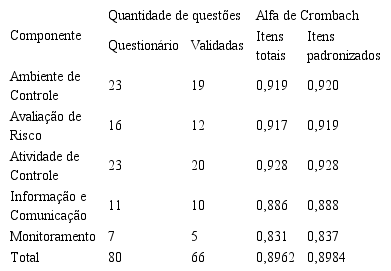

A confiabilidade interna das escalas, medida para cada uma das 5 variáveis independentes relacionadas à eficiência operacional, foi extraída conforme o alfa de Cronbach (Tabela 1), atingindo o valor mínimo superior a 0,7 (HAIR JR.et al., 2007).

Os dados coletados foram verificados por análise descritiva, conforme as médias e desvios-padrão obtidas em cada questão integrante de cada componente de Controle Interno do modelo COSO Framework (COSO, 2013), de maneira que as questões que apontaram as maiores médias foram aquelas que adquiriram maior relevância em relação à consolidação do componente. Por outro lado, as questões com menores médias revelaram a baixa presença da ação avaliada no respectivo componente. Sendo assim, o grau de absorção do componente foi determinado pela comparação com a média geral do conjunto das questões que os integram (medida de consolidação do componente), indicando o grau de cumprimento da eficiência operacional para o componente quanto maior for a média obtida no componente, melhor se evidencia sua presença, e por consequência, confirma-se a eficiência operacional do controle, em alinhamento ao referencial teórico escolhido, ou seja, o modelo COSO Framework (MAIA et al., 2005; COSO, 2013; SILVA; GOMES; ARAÚJO, 2014).

Figura 3.

Estrutura conceitual do Controle Interno.

Elaborado pelos pesquisadores com base em COSO (2013).

Alfa de Cronbach conforme os componentes do modelo COSO 2013.

Dados da pesquisa.

4 RESULTADOS

As Tabelas 2 a 6 apresentam a Análise Descritiva dos componentes de Controle Interno em operação nos municípios catarinenses, segundo o COSO Framework 2013 (COSO, 2013).

4.1 Componente Ambiente de Controle do modelo COSO 2013

No que se refere ao ambiente de controle, verificou-se que especial atenção deve ser dada à gestão de pessoas, especialmente na preservação e capacitação funcional e na preparação de gerentes. Os resultados descritivos do componente Ambiente de Controle, que correspondem aos princípios 1 a 5, e pontos de foco 1 a 20 do modelo COSO Framework (COSO, 2013), em face das questões Q1 a Q23, integrantes do questionário aplicado, estão listados na Tabela 2.

No componente Ambiente de Controle, a pesquisa aponta como pontos fortes: o estabelecimento formal da estrutura de pessoal com a fixação legal do plano de carreira, cargos e salários (Q16), as atribuições de funções a cada cargo (Q12), o estabelecimento formal das responsabilidades do órgão central de Controle Interno (Q7), a aplicação de conhecimentos especializados pelo órgão central de Controle Interno (Q8), e, o estabelecimento das linhas de subordinação (Q13).

Componente Ambiente de Controle: média e desvio padrão das questões pesquisadas.

Dados da pesquisa (2019).

Já os pontos fracos que merecem atenção, emergem a ausência do estabelecimento de linhas de substituição para chefes e gerentes assim como a carência de preparação para a sucessão (Q20), a exígua ou inadequada remuneração dos cargos que exigem alto grau de responsabilidade ou sofrem pressões excessivas (Q23), a falta do estabelecimento de gratificações e incentivos em razão do desempenho, disciplina e conduta dos servidores (Q22), a falta de avaliação da regular adesão às normas de conduta ética fixadas (Q4), e, a falta de programas de capacitação, treinamento e conscientização dos servidores (Q19).

Assim, quanto a estrutura dos controles para o conjunto dos municípios, constatou-se a necessidade de implementar: a) adequados planos de cargos e salários; b) programas de capacitação, treinamento e conscientização dos servidores; e, c) planos de linhas de substituição e sucessão no conjunto dos municípios catarinenses, visando manter profissionais capacitados, comprometidos e remunerados condizentemente às responsa-bilidades dos cargos na área de atuação (DIAS, 2006; COSO, 2013).

Dessa forma, o componente Ambiente de Controle do modelo COSO Framework 2013, atingiu o índice médio geral de 3,4991, apontando que, em conjunto, os municípios catarinenses os adotam apenas razoavelmente, revelando a necessidade de realizar ações para melhor consolidá-los (COSO, 2013).

4.2 Componente Avaliação de Risco do modelo COSO 2013

Pelos dados gerados verificou-se que ações para minimizar riscos de gestão não são implementadas em tempo razoável, de modo que, haja a prevenção contra ocorrências de fatos que possam produzir prejuízos à gestão; entretanto, por outro lado, constatou-se a perseguição das normas aplicáveis e a geração de registros confiáveis.

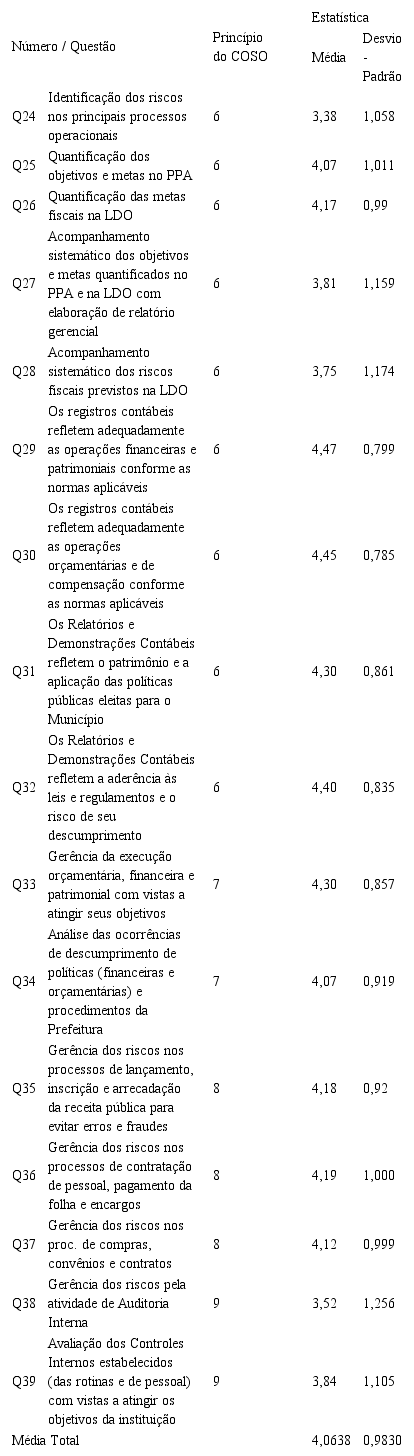

A Tabela 3 apresenta os resultados, descritivos do componente Avaliação de Risco, em razão das questões Q24 a Q39, integrantes do questionário aplicado, que correspondem aos princípios 6 a 9, e pontos de foco 21 a 37 do modelo COSO Framework (COSO 2013).

Para o componente Avaliação de Risco, a pesquisa revela como pontos fortes: a aderências às normas aplicáveis e a fidedignidade dos registros contábeis dos municípios (Q29e Q30), a fidedignidade, exatidão e conformidade às normas dos relatórios e demonstrativos gerados (Q-31 e Q32), e, os usos gerenciais para atingir os objetivos da organização (Q33). Já como pontos fracos, a pesquisa demostra a necessidade de aprimoramento na identificação dos principais riscos nos processos operacionais, tanto manuais como informatizados (Q24), o gerenciamento do sistema de Controle Interno por meio de atividades da Auditoria Interna (Q38) e, o acompanhamento sistemático dos riscos fiscais previstos na LDO (Q28).

Dessa maneira, conforme a pesquisa atribui-se ao componente Avaliação de Risco do modelo COSO Framework 2013, o índice médio geral de 4,0638, o que indica que os municípios catarinenses, no seu conjunto, realizam satisfatória adoção dos princípios e pontos de foco integrantes do referido componente (COSO, 2013).

4.3 Componente Atividade de Controle do modelo COSO 2013

As rotinas de controle, tanto administrativas como de registros e documentos são formalmente executadas; porém embora relevante, a pesquisa demonstra pendência na perseguição dos objetivos da organização, como a falta de fixação e mensuração das metas e ações a serem atingidas.

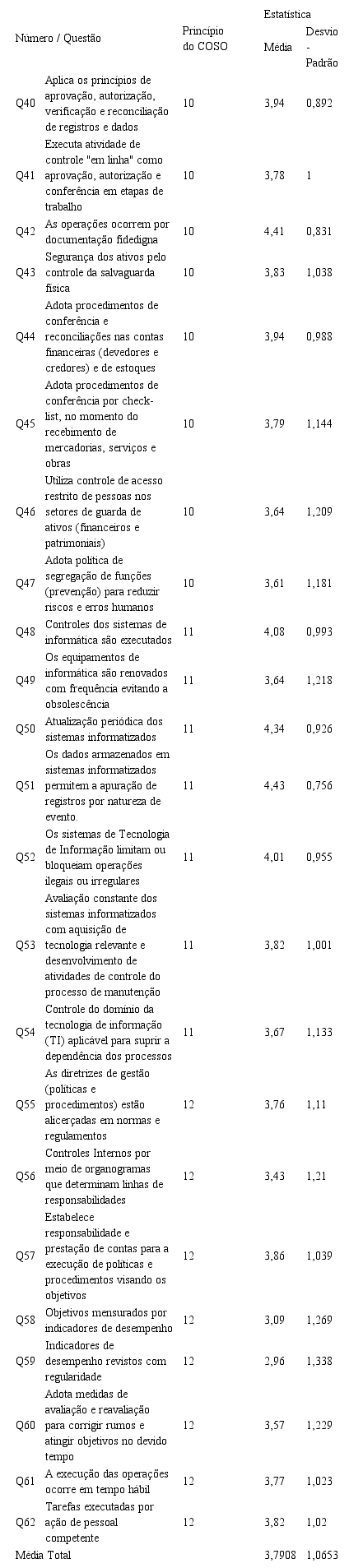

A Tabela 4 mostra os resultados descritivos do componente Atividade de Controle, em face das questões Q40 a Q62 do questionário aplicado, que correspondem aos princípios 10 a 12, e pontos de foco 38 a 53 do modelo COSO Framework 2013(COSO, 2013).

Componente Avaliação de Risco: média e desvio padrão das questões pesquisadas.

Dados da pesquisa (2019).

Pelo componente Atividade de Controle, constata-se como pontos fortes a adoção de procedimentos de aprovação, autorização, verificação e reconciliação (Q40), a exigência de documentação fidedigna para comprovar as operações (Q42), a execução regular de conferências e reconciliações das contas financeiras (Q44), o controle de acesso (Q48), as atualizações periódicas (Q50), a consistência e o armazenamento de dados informatizados (Q51), e, bloqueio e limites de operações via sistemas informatizados (Q52).

Também se verificam fragilidades (pontos fracos), como a mensuração dos objetivos por meio de indicadores de desempenho (Q58), a revisão dos indicadores com regularidade (Q59), e, adoção de medidas de avaliação e reavaliação para corrigir os rumos e atingir os objetivos no tempo determinado (Q60). Nesse sentido, a precariedade na fixação e no acompanhamento das metas e dos objetivos da entidade, pode interferir na efetividade da equipe e, por consequência, no desempenho da organização (CRUZ; GLOCK, 2006). Assim, o índice médio geral de 3,7908 para o componente Atividade de Controle do modelo COSO Framework, indica que os municípios catarinenses, no seu conjunto, adotam satisfatoriamente seus princípios e pontos de foco (COSO, 2013).

4.4 Componente Informação e Comunicação do modelo COSO 2013

A informação e a comunicação têm duas linhas de atuação: interna e externa. A pesquisa apontou bom atendimento no âmbito interno da Administração, ou seja, constatou-se boa integração entre a alta administração e a estrutura operacional. Entretanto, verificou-se a necessidade de implementar melhores canais de comunicação entre o governo e a sociedade, o que certamente conduzirá a administração à realidade dos anseios sociais.

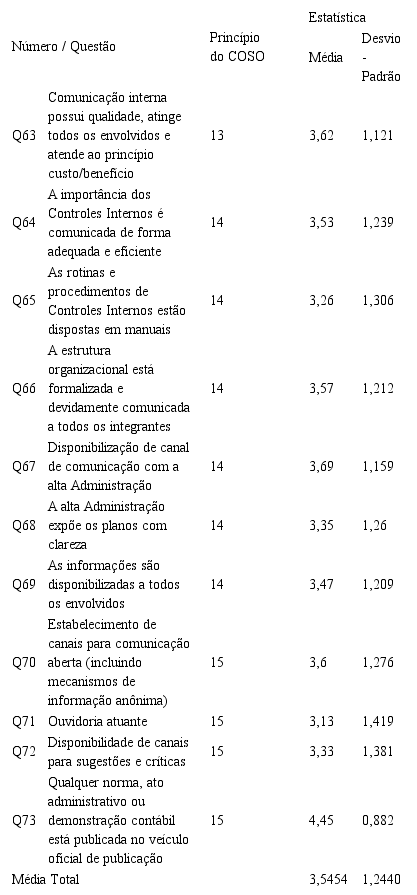

A Tabela 5 traz os resultados descritivos do componente Informação e Comunicação, em face das questões Q63 a Q73, do questionário aplicado, que correspondem aos princípios 13 a 15, e pontos de foco 54 a 67 do modelo COSO Framework (COSO, 2013).

Conforme a pesquisa, atribui-se como pontos fortes do componente Informação e Comunicação, a qualidade e atingimento da comunicação interna (Q63), a disponibilização de canal de comunicação com a alta administração (Q67) e a publicação dos atos administrativos e demonstrações contábeis em veículo oficial (Q73). Porém, como pontos que precisam ser melhorados, aponta-se a forma de atuação da ouvidoria (Q71), a disponibilidade das rotinas de Controles Internos em manuais (Q65) e a disponibilização de canais de apresentação de sugestões e críticas (Q72).

Componente Atividade de Controle: média e desvio padrão das questões pesquisadas.

Fonte: Dados da pesquisa (2019)

Componente Informação e Comunicação: média e desvio padrão das questões pesquisadas.

Fonte: Dados da pesquisa (2019).

Assim, o índice médio de 3,5454, para componente Comunicação e Informação do modelo COSO Framework, indica que os municípios catarinenses, no seu conjunto, os adotam apenas razoavelmente, vislumbrando a necessidade de realizar ações para melhor consolidá-los, levando-se em conta que os canais de comunicação (interna e externa) são fundamentais à compreensão dos objetivos da entidade (COSO, 2013).

4.5 Componente Monitoramento do modelo COSO 2013

Na pesquisa constatou-se que o Monitoramento, um dos principais pontos do controle, é utilizado muito mais para corrigir do que para prevenir falhas e deficiências, o que revela a necessidade de implementar mudança deste procedimento.

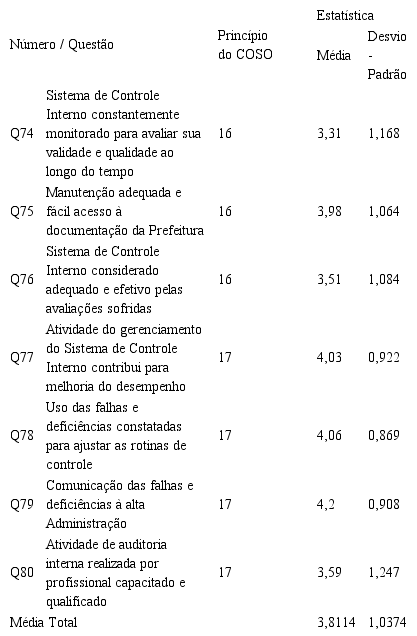

A Tabela 6 relaciona os resultados descritivos do componente Monitoramento, em face das questões Q74 a Q80, integrantes do questionário aplicado, que correspondem aos princípios 16 e 17, e pontos de foco 68 a 77 do modelo COSO Framework (COSO, 2013).

Os pontos fortes do componente Monitoramento, referem-se ao uso das falhas e deficiências encontradas para ajustar rotinas de controle (Q78) e a comunicação das falhas e deficiências à alta administração (Q79). Como pontos fracos depara-se com a falta de constância no monitoramento e avaliação do sistema de Controle Interno (Q74) e a falta de efetividade e adequação do sistema de controle interno em operação (Q80).

De acordo com os princípios e pontos de foco integrantes do componente Monitoramento do modelo COSO Framework, atribui-se o índice médio geral de 3,8114, o que indica a adoção satisfatória desse componente (COSO, 2013), quando se compara com o índice médio geral de 3,7421 (SILVA; GOMES; ARAÚJO, 2014).

5 CONCLUSÃO

Este estudo avaliou o Sistema de Controle Interno que está em operação no âmbito da Administração Pública dos 295 municípios do estado de Santa Catarina, para constatar se os 5 componentes, 17 princípios e 77 pontos de foco dos Controles Internos do modelo COSO Framework (COSO, 2013) estão presentes, de modo a contribuir para a eficiência operacional.

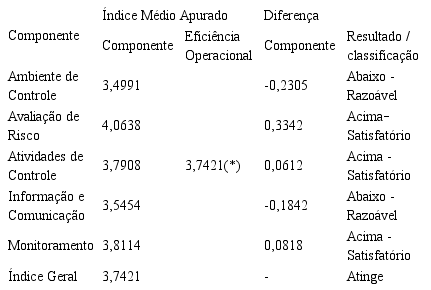

A verificação do cumprimento da eficiência operacional para cada um dos componentes do COSO Framework 2013 (Tabela 7), resulta da comparação entre o índice médio total calculado para a eficiência operacional num intervalo de confiança de 95% (3,7421).

Componente Monitoramento: média e desvio padrão das questões pesquisadas.

Fonte: Dados da pesquisa (2019).

Demonstração da eficiência operacional dos componentes do COSO 2013 - IC de 95%.

Fonte: Adaptado de Silva, Gomes e Araújo (2014).Tabela 7 (*) Média geral calculada conforme Intervalo de Confiança de 95%.

A Tabela 7, evidencia que no âmbito da Administração Pública dos Municípios Catarinenses, os 5 componentes do modelo COSO Framework 2013, no seu conjunto, atingem satisfatoriamente a eficiência operacional, podendo-se concluir que estes contribuem para a efetividade do Sistema de Controle Interno (BOYNTON; JOHNSON; KELL, 2002; MAIA et al., 2005; COSO, 2013; SILVA; GOMES; ARAÚJO, 2014). A pesquisa revelou que os componentes Ambiente de Controle (média de 3,4991) e Informação e Comunicação (média de 3,5454) estão abaixo do índice de corte para cumprimento da eficiência operacional (índice médio geral de 3,7421), listados nos itens 4.1 e 4.4 deste trabalho, o que indica a necessidade de aprimoramento das ações que efetivam estes componentes do modelo COSO Framework 2013 (COSO, 2013).

Com relação ao componente Ambiente de Controle, a pesquisa apontou a falta do estabelecimento de recompensas e remuneração adequada aos servidores que desempenham funções de relevância e exigem a convivência com pressões excessivas, bem como a falta de estabelecimento de incentivos pelo desempenho, disciplina e conduta dos servidores, que ratificaram a necessidade de atrair, desenvolver e reter pessoas competentes. Também se verificou que devem ser implementadas ações que solidifiquem como a Administração deve se conduzir sobre as questões da conduta ética na organização.

Para o componente Informação e Comunicação, a pesquisa revelou que será necessário aprimorar as ações da ouvidoria (comunicação externa) e o estabelecimento das ações de Controles Internos por meio de manuais (comunicação interna). Constatou-se também que será necessário dar maior efetividade à publicidade oficial, principalmente em razão da modernização dos meios de interação entre a Administração Pública e a sociedade, criando-se novos modelos de publicação para atender os atuais princípios da transparência trazidos pela Lei de Responsabilidade Fiscal (BRASIL, 2000), e Lei de Acesso à Informação (BRASIL, 2011). Assim, ficou patente a necessidade de observar os princípios 13 a 15 do COSO Framework, para promover informação de qualidade (COSO, 2013).

As médias dos componentes Avaliação de Risco (4,00638), Atividade de Controle (3,7908) e Monitoramento (3,8114), itens 4.1, 4.2 e 4.5 deste estudo, suplantaram a média geral estabelecida para o atendimento da eficiência operacional (3,7421). Assim, para estes componentes, evidenciou-se o atendimento satisfatório dos requisitos necessários para atingir a eficiência operacional, conforme evidenciado na teoria (BOYNTON, JOHNSON; KELL, 2002; COSO, 2013).

Sobre as limitações da pesquisa, registra-se a dificuldade de fazer as comparações dos dados, devido ao fato de existirem poucas pesquisas dessa natureza em relação ao tema no âmbito público, havendo a necessidade de adaptação de pesquisas realizadas em outras áreas, sobretudo quanto a construção metodológica e confecção do instrumento de pesquisa (PELEIAS et al., 2013; BEUREN; ZONATTO, 2014; MONTEIRO, 2015).

Outra limitação ocorreu na interpretação do instrumento de pesquisa, marcado por relativa subjetividade, pois cada respondente manifestou entendimento próprio sobre do tema tratado. Assim, durante a coleta de dados constatou-se que ainda persistem confusões relacionadas a compreensão e conceito sobre os Controles Internos (BEUREN; ZONATTO, 2014).

Como proposição para novos estudos, além da repetição desse tipo de pesquisa à municípios de outros estados da federação, propõe-se a continuidade do tema envolvendo a efetividade da Administração Pública relacionada ao aspecto da eficiência da gestão (GALANTE; BEUREN; OLIVEIRA, 2009), principalmente investigando-se o resultado da Administração frente a aplicação dos componentes do COSO Framework (COSO, 2013), a verificação da eficiência do controle em razão de sua estrutura ou de sua dimensão, assim como, estudos sobre o monitoramento dos controles pelo controle externo e a forma de relacionamento entre o Controle Interno e o Controle Social, áreas importantes para identificar para onde vai o dinheiro arrecadado da sociedade.

REFERÊNCIAS

ALBUQUERQUE, J. M. Avaliação dos controles internos de uma instituição pública de ensino superior à luz da metodologia MCDA-construtivista. Revista Contemporânea de Contabilidade, v. 8, n. 15, p. 129-150, 2011.

ALMEIDA, M. C. Auditoria: um curso moderno e completo. 6. ed. São Paulo: Atlas, 2003.

AMUDO, A.; INANGA, E. L. Evaluation of internal control systems: a case study from Uganda. International Research Journal of Finance and Economics, v. 1, n. 27, p. 124-144, 2009.

ATTIE, W. Auditoria interna. 6. ed. São Paulo: Atlas, 2011.

BEUREN, I. M.; PINTO, J.; ZONATTO, V. C. S. Abordagens da Controladoria nos Trabalhos do Congresso USP de Controladoria e Contabilidade: um enfoque nas perspectivas conceitual, procedimental e organizacional. Revista Contemporânea de Contabilidade, v. 9, n. 17, p. 3-16, 2012.

BEUREN, I. M.; ZONATTO, V. C. S. Perfil dos artigos sobre controle interno no setor público em periódicos nacionais e internacionais. Revista da Administração Pública, Rio de Janeiro, v. 48, n. 5, p.1135-1163, set./out. 2014.

BORDIN, P.; SARAIVA, C. J. O controle interno como ferramenta fundamental para a fidedignidade das informações contábeis. Revista eletrônica de Contabilidade, v. 2, n. 3, p. 199-218, 2005.

BOYNTON, W. C.; JOHNSON, R. N.; KELL, W. G. Auditoria. Tradução de José Evaristo dos Santos. São Paulo: Atlas, 2002.

BRANDÃO, S. P. Impacto do controlo interno no controlo externo: pesquisa exploratória. 2012. 122 f. Dissertação (Mestrado em Contabilidade) - Instituto Superior de Contabilidade e Administração, Universidade de Aveiro, Aveiro, 2012.

BRASIL. Lei complementar nº 101, de 4 de maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Brasília, DF: Presidência da República, 2000. Disponível em: http://www.presidencia.gov.br/ccivil_03/ Leis/LCP/Lcp101.htm. Acesso em 18 mar. 2015.

BRASIL. Lei nº 12.527, de 18 de novembro de 2011. Regula o acesso a informações previsto no inciso XXXIII do art. 5o, no inciso II do § 3o do art. 37 e no § 2o do art. 216 da Constituição Federal; altera a Lei no 8.112, de 11 de dezembro de 1990; revoga a Lei no 11.111, de 5 de maio de 2005, e dispositivos da Lei no 8.159, de 8 de janeiro de 1991; e dá outras providências. Brasília, DF: Presidência da República, 2000. Disponível em: http://www. planalto.gov.br/ccivil_03/_ato2011-2014/2011/lei/ l12527.htm. Acesso em 18 mar. 2015.

CALIXTO, G. E.; VELASQUEZ, M. D. P. Sistema de Controle Interno da Administração Pública Federal. Revista Eletrônica de Contabilidade da Universidade Federal de Santa Maria, Santa Maria, v. 2, n. 3, p. 63-81, 2005.

CARNEIRO JÚNIOR, E. S.; OLIVEIRA, J. R. S. Falhas de controle interno nas contas municipais da microrregião de Feira de Santana apontadas pelo Tribunal de Contas dos Municípios da Bahia (2005/2009). In: CONGRESSO USP CONTROLADORIA E CONTABILIDADE, 12., 2012, São Paulo. Anais [...]. São Paulo: USP, 2012.

CASTRO. D. P. Auditoria e Controle Interno na Administração Pública: evolução do controle interno no Brasil, do Código de Contabilidade de 1922 até a criação da CGU em 2003. São Paulo: Atlas, 2008.

CAVALCANTE, D. S.; PETER, M. G. A.; MACHADO, M. V. V. Organização dos Órgãos de Controle Interno Municipal no Estado do Ceará: um estudo na região metropolitana de Fortaleza. Advances in Scientific and Applied Accounting, v. 4, n. 1, p. 24-43, 2013.

CFC. Resolução CFC Nº. 1.328/11, de 18 de março de 2011. Dispõe sobre a Estrutura das Normas Brasileiras de Contabilidade. Disponível em: http://www.cfc.org.br/sisweb/sre/ detalhes_sre.aspx?Codigo=2011/001328. Acesso em: 20 fev. 2017.

CHIAMENTI, N.; SANTOS, R. C. Modelo de sistema de controle interno para a administração pública como instrumento de gestão administrativa. Revista de Administração e Ciências Contábeis, v. 65, n. 1, p. 1-15, 2013.

COSO. Internal Control - Integrated Framework. 1992. Disponível em: www.cpa2biz.com/AST/Main/CPA2BIZ_Primary/InternalControls/COSO/PRDOVR~PC-990009 /PC-990009.jsp. Acesso em: 18 dez. 2016.

COSO. Executive Summary. 2013. Disponível em: http://www.coso.org/documents/990025P _Executive_Summary_final_may20_e.pdf.Acesso em: 18 dez. 2016.

COSTA, I. O. A avaliação do sistema de controle interno dos municípios no combate aos atos de improbidade administrativa: um estudo de caso. 2009. 29 f. Trabalho de Conclusão de Curso (Especialização em Administração Pública) - Programa de Pós-graduação em Administração, Universidade Federal do Rio Grande do Norte, Natal, 2009.

CRUZ, F.; GLOCK, J. O. Controle interno nos municípios. São Paulo: Atlas, 2006.

DANTAS, J. A.; RODRIGUES, F. F.; MARCELINO, G. F.; LUSTOSA, P. R. B. Custo-benefício do controle: proposta de um método para a avaliação com base no COSO. Contabilidade, Gestão e Governança, Brasília, v.13, n.2, p.3-19, mai./ago.2010.

DELOACH, J.; THOMPSON J. C. COSO Releases New Thought Leader Paper Demonstrating How Frameworks Improve Organizational Performance and Governance.2014. Disponível em: https://na.theiia.org/standards-guidance/Public% 20Documents/COSO%20Improving%20Organizational%20Performance%20and%20Governance.pdf. Acesso em: 12 jan. 2017.

DIAS, S. V. S. Auditoria de processos organizacionais. São Paulo: ATLAS, 2006.

FRANCO, H.; MARRA, E. Auditoria contábil. 4. ed. São Paulo: Atlas, 2001.

GALANTE, C.; BEUREN, I. M.; OLIVEIRA, A. B. S. Controle Interno: seu uso por municípios da região oeste do estado de Santa Catarina. Revista Contabilidade e Controladoria,Curitiba, v. 1, n. 1, p. 17-34, jan./abr. 2009.

GALDINO, J. A.; SOARES, L. A. D. C. F.; SALES, M. D. S. M.; GUIMARÃES, M. D. G. V. Controladoria governamental e a execução da auditoria sob a ótica da International Organization of Supreme Audit Institutions: o caso de uma prefeitura do Norte do Brasil. Gestão & Aprendizagem, v. 1, n. 1, p. 148-166, 2012.

GERIGK, W.; TARIFA, M. R.; ALMEIDA, L. B.; ESPEJO, M. M. S. B. Controladoria pública municipal na perspectiva dos profissionais do controle externo. Associação Brasileira de Custos, São Leopoldo, v. 2, n. 3, p. 1-23, set./dez. 2007.

HAIR. JR., J. F.; BABIN, B.; MONEY, A. H.; SAMOUEL, P. Fundamentos de Métodos de Pesquisa em Administração. Tradução de Lene Belon Ribeiro. Porto Alegre: Bookman, 2007.

IMONIANA, J. O.; NOHARA, J. J. Cognição da estrutura de controle interno: uma pesquisa exploratória. Revista de Administração e Contabilidade da Unisinos, v.2, n.1, p. 37-46, jan./abr. 2005.

LOUREIRO, D. Q.; CASTRO P. L.; MANSO, F. Y. G. C; VASCONCELOS, A. C.;

LUCA. M. M. M. Avaliação dos sistemas de Controle Interno de bens de uso permanente e de materiais de consumo em prefeituras. In: ENCONTRO DA ANPAD, 38., 2014, Rio de Janeiro. Anais [...]. Rio de Janeiro: ENANPAD, 2014.

MACHADO, C. M. R. Retroalimentação do controle interno para os órgãos centrais do sistema de planejamento e orçamento federais em questões estruturantes. In: CONGRESSO CONSAD DE ADMINISTRAÇÃO PÚBLICA, 6., 2013, Brasília. Anais [...]. Brasília: CONSAD, 2013.

MAIA, M. S.; SILVA, M. R.; DUEÑAS, R.; ALMEIDA, P. P.; MARCONDE, S.; CHING, H. Y. Contribuição do sistema de controle interno para a excelência corporativa. Revista Universo Contábil, Blumenau, v. 1, n. 1, p. 54-70, jan./abr. 2005.

MEIRELLES, H. L. Direito administrativo brasileiro. 38. ed. São Paulo: Malheiros, 2011.

MOELLER, R. R. Coso enterprise risk management: understanding the new integrated ERM framework. Nova Jersey: John Wiley & Sons, 2007.

MONTEIRO, R. P. Análise do sistema de Controle Interno no Brasil: objetivos, importância e barreiras para sua implantação. Revista Contemporânea de Contabilidade, v. 12, n. 25, p. 159-188, 2015.

NETO, J. G. B.; VASCONCELOS, A. C.; LUCA, M. M. M. Controle interno nos relatórios anuais dos estados brasileiros à Luz da NBC T 16.8. Cadernos Gestão Pública e Cidadania, v. 18, n. 62, p. 123-142, 2013.

PELEIAS, I. R.; PENHA, J. C.; SEGRETI, J. B.; PEREIRA, A. C. Percepções do corpo diretivo de uma multinacional oriental quanto à implementação dos requisitos da Lei Sarbanes-Oxley. Revista Contabilidade Vista & Revista, Belo Horizonte, v. 21, n. 1, p. 15-40, jan./mar. 2010.

PELEIAS, I. R.; CAETANO, G.; PARISI, C.; PEREIRA, A. C. Produção científica sobre controle interno e gestão de riscos no ENANPAD e Congresso USP: análise bibliométrica no período 2001-2011. Revista Universo Contábil, v. 9, n. 4, p. 29-49, out./dez. 2013.

PERARDT, S. Gestão de controles internos baseado na metodologia COSO ERM: um estudo de caso em uma instituição de Ensino Superior. In: SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 5., 2011, Recife. Anais [...]. Recife: UFPE, 2011.

PEQUENO, M. B. L; FERREIRA, J. O. L.; SILVA, S. M.; LEMOS, L. V. Controladoria pública: um estudo comparativo entre a prefeitura do Rio de Janeiro e a prefeitura do Cabo de Santo Agostinho. In: SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 5., 2011, Recife. Anais [...]. Recife: UFPE, 2011.

PROTIVITI. The Updated COSO Internal Control Framewok.2014. Disponível em:https://www.protiviti.com/sites/default/files/united_states/insights/updated-coso-internal-control-framework-faqs-third-edition-protiviti.pdf. Acesso em: 02 jun. 2016.

RAUPP, F. M.; BEUREN I. M. Metodologia da Pesquisa aplicável às Ciências Sociais. In: BEUREN, I. M. (org.). Como elaborar trabalhos monográficos emcontabilidade: teoria e prática. São Paulo: Atlas: 2006.

RESKE FILHO, A.; JACQUES, E. A.; MARIAN, P. D. O controle interno como ferramenta para o sucesso empresarial. Revista Eletrônica de Contabilidade, v. 1, n. 3, p. 107-118 mar./mai. 2005.

ROZA, M. M. C.; LUNKES, R. J.; ALBERTON, L. Perfil dos controles internos em prefeituras do Rio Grande do Sul: uma análise nas maiores cidades gaúchas. Revista de contabilidade do mestrado em ciências contábeis da UERJ, v. 17, n. 1, p. 18-31, 2012.

SANTOS, S. R. T.; TRES, T. F. Controladoria, Auditoria Interna e Controle Interno: o entendimento dos Gestores Públicos Municipais Pertencentes ao Corede Produção/RS. In: CONGRESSO USP DE CONTROLADORIA E CONTABILIDADE, 12., 2012, São Paulo. Anais [...]. São Paulo: USP, 2012, p. 1-16.

SILVA, W. A. C; GOMES, M. C. O.; ARAÚJO, E. A. T. Controles Internos determinantes para a eficiência na gestão do CEFET/MG. Revista de Contabilidade e Controladoria, Curitiba, v. 6, n. 1, p. 103-120, jan./abr. 2014.

SOUZA, D. C.; RIBEIRO, R. R. M.; KÜHL, M. R.; CLEMENTE, A. Controle interno na administração pública municipal: uma amostragem da implantação no estado do Paraná. Enfoque: Reflexão Contábil, v. 26, n. 2, p. 29-39, 2007.

TEIXEIRA, E. C. B. Estudo dos Controles Internos das Instituições de Ensino Superior Públicas do estado do Paraná. 2008. 190f. Dissertação (Mestrado em Ciências Contábeis e Atuariais) – Programa de Pós-graduação em Ciências Contábeis e Atuariais, Pontifícia Universidade Católica de São Paulo, São Paulo, 2008.

TEIXEIRA, A. M. P. Enterprise Risk Management e o seu impacto no desempenho das empresas: estudo de caso de seis instituições financeiras nacionais. 2014. 114 f. Dissertação (Mestrado em Auditoria) - Instituto Superior de Contabilidade e Administração do Porto, Instituto Politécnico do Porto, Porto, 2014.

THOMÉ, V. A.; TINOCO, J. E. P. A existência do Controle Interno como auxílio à governança para gerar informações aos stakeholders das entidades públicas: a realidade em 20 prefeituras do Estado do Paraná/Brasil. In: CONGRESSO USP CONTROLADORIA E CONTABILIDADE, 5., 2005, São Paulo. Anais [...]. São Paulo: USP, 2005.

TSAY, B. Designing an internal control assessment program using COSO’s guidance on monitoring. The CPA Journal, Nova York, v. 80, n. 5, p. 1-11, mai. 2010.

VASCONCELOS, M. T. C.; SAMPAIO, F. J. C. S.; SILVA NETO, A. F.; DUQUE, C. Funcionalidade do controle interno nos municípios: um estudo nas prefeituras de uma região metropolitana do nordeste brasileiro. Advances in Scientific and Applied Accounting, v. 5, n. 2, p. 201-221, 2012.

VIEIRA, E. R. F. C.; GOMES, A. M.; ARAÚJO, A. O.; MELO, A. C. C.; MELO; C. L. L. Controle Interno dos Estoques de Medicamentos nos Hospitais de Natal. In: ENCONTRO DA ANPAD, 31., 2007, Rio de Janeiro. Anais [...]. Rio de Janeiro: ENANPAD, 2007.

VIEIRA, R. J. F. O Sistema de Controlo Interno numa Empresa do Sector Hoteleiro Estudo de Caso: âmbito da área de vendas. 2014. 144 f. Dissertação (Mestrado em Auditoria) - Instituto Superior de Contabilidade e Administração do Porto, Instituto Politécnico do Porto, Porto, 2014.