Artigo

Received: 11 January 2022

Revised document received: 17 May 2022

Accepted: 07 November 2023

DOI: https://doi.org/10.4025/enfoque.v44i2.62061

RESUMO

Objetivo: Analisar se as empresas fazem uso da discricionariedade envolvida com o reconhecimento do goodwill impairment (GI) para praticar gerenciamento de resultados contábeis (GRC), especificamente via income smoothing e small loss avoidance.

Método: Foram usados os dados trimestrais de empresas brasileiras registradas na Comissão de Valores Mobiliários (CVM) de 2010-T1 a 2019-T3. As despesas de GI foram coletadas manualmente nas demonstrações financeiras e os demais dados são da Economatica. O trabalho faz uso das medidas de gerenciamento de resultados de Leuz, Nanda e Wysocki (2003). Em seguida, foram analisadas as características das empresas que estão correlacionadas com a decisão de reconhecer perdas por impairment do goodwill através de uma regressão logística.

Originalidade/Relevância: A pesquisa inova ao analisar o impacto do impairment do goodwill no gerenciamento de resultados das empresas brasileiras, incluindo uma prática pouco estudada pela literatura sobre o tema, que é o small loss avoidance. Além disto, a pesquisa é relevante do ponto de vista prático, levantando a necessidade de um maior cuidado na análise de empresas que reportaram perda por impairment do goodwill.

Resultados: Os resultados mostram evidências de que as empresas usam a discricionariedade no reconhecimento de despesas de GI para praticar o small loss avoidance, mas não há evidências da prática de income smoothing. Além disso, empresas com maiores valores de goodwill, menos rentáveis e com menores valores de perda esperada tendem a reconhecer impairment com maior frequência. É possível concluir que existem evidências de que as empresas realizam GRC via GI no Brasil, especificamente via small loss avoidance.

Contribuições teóricas/metodológicas/práticas: A principal contribuição do trabalho é auxiliar os diversos agentes econômicos usuários dos relatórios contábeis para a tomada de decisões. Além disso, o estudo contribui com o arcabouço teórico sobre GRC acerca do papel da perda por GI e apresentando o earnings smoothing e small loss avoidance no contexto brasileiro, visto serem poucos os trabalhos relacionados ao tema.

Palavras-chave: Gerenciamento de resultados contábeis, Impairment test do Goodwill, Income smoothing, Small loss avoidance.

ABSTRACT

Objective: Analyze whether firms use the discretion of registering goodwill impairment (GI) to practice EM (Earnings Management), especially via income smoothing and small loss avoidance.

Method: We use quarterly data from Brazilian companies registered at the Brazilian Securities and Exchange Commission (CVM) from 2010-Q1 to 2019-Q3. The data on goodwill impairment expenses were hand-collected from the firms’ financial statements, and the other data come from Economatica. We use of the EM measures from Leuz, Nanda, and Wysocki (2003). Then, we investigate the characteristics of the companies associated with the decision to register losses due to the impairment of goodwill via a logistic regression.

Originality/Relevance: This research innovates analyzing the impact of goodwill impairment on Brazilian firms’ earnings management, including one little studied practice, the small loss avoidance. Besides, the research is relevant from the practical perspective, raising the need of a greater caution when analyzing firms which reported goodwill impairment losses.

Results: The results show evidence that firms use the discretion in registering GI to avoid disclosing losses, but there is no evidence regarding earnings smoothing. Companies with higher goodwill values, less profitable, and with lower expected loss values tend to recognize impairment more frequently. Therefore, we conclude there is some evidence that firms carry out EM via impairment of goodwill in Brazil, specifically via small loss avoidance.

Theoretical/methodological/practical contributions: The main contribution of the paper is to help the several economic agents who use accounting reports for decision making. Besides, the study adds to the earnings management theoretical framework discussing the role of GI and analyzing earnings smoothing and small loss avoidance in the Brazilian context, given the few extant works on these issues.

Keywords: Earnings management, Goodwill impairment, Income smoothing, Small loss avoidance.

1 INTRODUÇÃO

O gerenciamento de resultados contábeis (GRC), na literatura internacional conhecido usualmente como Earnings Management (EM), é definido por Schipper (1989) como uma intervenção proposital na elaboração das demonstrações financeiras para os usuários externos com o fim de obter alguma vantagem privada. Segundo Matsumoto e Parreira (2007), o GRC nas empresas é um problema que encontra abrigo na flexibilização das normas e regulamentos contábeis ao permitir alternativas distintas para o mesmo evento contábil. No entanto, com base em Martinez (2002), o GRC não é um problema propriamente dito, visto que a própria teoria contábil não proíbe a possibilidade da existência de diferentes resultados, de acordo com a abordagem e usuário a que se destina a informação contábil. O início do problema se dá, no entanto, com a assimetria das informações onde o agente ou grupo de agentes detém melhores informações sobre o potencial econômico do ativo em detrimento de outro agente ou grupo de agentes (Paulo, 2007), em linha com a definição de Schipper (1989).

De acordo com a teoria da agência, gestores buscam por vários métodos alcançar interesses próprios e, mesmo considerando a existência dos contratos entre as partes, os acionistas não conseguem controlar eventuais atitudes oportunistas desempenhadas por parte dos agentes em relação à sua riqueza (Nardi & Nakao, 2009). Desta forma, um dos catalizadores para o GRC seria a subjetividade do julgamento pela administração, o que por vezes, pode ser usado para o atendimento de interesses particulares diversos da empresa, estabelecendo uma linha tênue entre GRC, quando há a intenção de gerar ganho privado para os gestores, e discricionariedade, quando o julgamento é exercido sem esta intenção.

As contas de resultado utilizadas para a verificação da obtenção do lucro da empresa e que não necessariamente implicarão em necessária movimentação de caixa, são denominadas como accruals. Estas representam a diferença entre o lucro líquido e o fluxo de caixa operacional líquido (Martinez, 2008). Deve-se ressaltar que os accruals são naturais no regime de competência (accrual regime), onde o objetivo é mensurar o lucro no seu sentido econômico, aquele que representa acréscimo efetivo na riqueza patrimonial da entidade, independentemente da movimentação financeira (Martinez, 2002).

O impairment, que trata da redução ao valor recuperável de ativos, é um exemplo de accruals e apresenta vários pontos de discricionariedade, como a escolha dos ativos para o teste e a determinação do valor em uso, por envolver a determinação de uma taxa de desconto, taxa de crescimento e estimativa de fluxos de caixa esperados (Cappellesso, Prieto, & Rodrigues, 2017). A subjetividade na estimativa da perda por impairment pode reduzir o conteúdo das informações sobre essa perda. Esta subjetividade fica mais evidenciada no impairment test para Unidades Geradoras de Caixa (UGC), como ocorre, por exemplo, no caso do goodwill em combinações de negócios (Klann, Morás, Pletsch, & Vogt, 2016), formado pela diferença entre o valor pago pela adquirente e o valor justo da adquirida, representando a expectativa de rentabilidade futura proveniente da transação.

O Goodwill Impairment (GI), ou seja, a perda por redução ao valor recuperável do goodwill (diminuição da expectativa de rentabilidade futura) é um accrual e demanda julgamento profissional e discricionariedade na escolha dos ativos para a realização dos testes. Por isso, pode permitir a possibilidade do GRC no fornecimento de informações privilegiadas sobre o desempenho da empresa ou por motivos oportunísticos (AbuGhazaleh, Al-Hares, & Roberts, 2011). Desta forma, são muitos os caminhos que podem levar os gestores a encontrarem uma janela de oportunidades para a prática do GRC, dada a discricionariedade e a dificuldade de se determinar o valor do goodwill.

Diante disso, o presente trabalho teve por objetivo investigar se as empresas fazem uso da discricionariedade envolvida com o reconhecimento do impairment do goodwill para praticar o GRC, especificamente via income smoothing, que visa diminuir a variação do lucro ao longo do tempo para gerenciar a percepção do risco da empresa, e small loss avoidance, que visa evitar a divulgação de prejuízos. Para tal, foram analisadas as demonstrações financeiras trimestrais e notas explicativas das 593 companhias abertas registradas na CVM (na época da coleta) de 2010 a 2019. De maneira complementar, esta pesquisa analisou quais características das empresas estão relacionadas com o reconhecimento e a divulgação de despesas de GI.

Como resultados, foram encontradas evidências de que as empresas usam a discricionariedade no reconhecimento de despesas de GI para praticar o small loss avoidance, mas não há evidências da prática de income smoothing. Por sua vez, a regressão logística evidenciou que empresas com maiores valores de goodwill, menos rentáveis e, com menores valores de perda esperada tendem a reconhecer impairment com maior frequência. Enfim, é possível concluir que existem evidências de que as empresas realizam GRC via impairment do goodwill no Brasil, especificamente via small loss avoidance.O GRC gera várias consequências às empresas e mercados financeiros, dentre elas, o comprometimento da qualidade da informação contábil (Martinez, 2008). Os diversos usuários da informação contábil encontram na contabilidade subsídios para otimizar os seus modelos decisórios (Martinez, 2002). A informação contábil afeta, de forma variada, os seus diversos usuários pela minimização do risco e maximização da riqueza. Desta forma, é fundamental garantir a qualidade desta informação pois desta dependerá toda uma cadeia de empresas e a economia de forma geral. Assim, essa pesquisa tem o potencial de auxiliar os diversos agentes econômicos envolvidos com o mercado de capitais (autoridades reguladoras, gestores executivos, investidores e empresas de auditoria) no processo decisório, uma vez que se constituem em consumidores dos relatórios contábeis produzidos pelas empresas. Especificamente, o estudo da prática de small loss avoidance é uma contribuição adicional desta pesquisa, uma vez que estudos nacionais e internacionais focam suas considerações primordialmente nas modalidades big bath e income smoothing (Cappellesso et al., 2017; Clark & Jordan, 2004; Jahmani, Dowling & Torres, 2010).

Finalmente, o estudo acrescenta à literatura de gerenciamento de resultados ao analisar diretamente o efeito do impairment do goodwill nas práticas de small loss avoidance e de income smoothing no Brasil, uma vez que a literatura acerca da temática é incipiente. Destaca-se o trabalho de Cappellesso et al. (2017), que mostrou que as proxies de incentivos de gerenciamento de resultados (especificamente o big bath e o income smoothing) se relacionam com a decisão de reconhecer uma perda por impairment do goodwill. Especificamente, o estudo da prática de small loss avoidance é uma contribuição importante porque os estudos nacionais e internacionais focam apenas no big bath e no income smoothing (Cappellesso et al., 2017; Clark & Jordan, 2004; Jahmani, Dowling & Torres, 2010).

A próxima seção traz a revisão da literatura sobre GRC, dando foco nas práticas de income smoothing e small loss avoidance, e sobre a relação entre o impairment do goodwill e o gerenciamento dos números contábeis. A seção 3 traz a metodologia seguida no trabalho, a seção 4, os resultados, e a seção 5, as conclusões

2 REVISÃO DE LITERATURA

2.1 Gerenciamento de Resultados Contábeis

Bierman (1966) define que o GRC consiste nas escolhas de políticas contábeis ou ações reais realizadas pela administração e tendo o poder de afetar os resultados para atingir algum objetivo relacionado aos demonstrativos divulgados. Schipper (1989) corrobora com este pensamento ao entender que o GRC é uma intervenção proposital no reporte financeiro com a intenção de obter algum benefício particular, oposto ao processo neutro de reportar os resultados contábeis. Para estes autores, portanto, o GRC se caracteriza por ações com o propósito de alterar as informações contábeis com o objetivo de atender interesses específicos. Com isto, o conjunto de informações divulgadas é distorcido, prejudicando a adequada representação da realidade econômica da entidade e, consequentemente, o processo de alocação de recursos na economia.

Para muitos autores (por exemplo, Stolowy e Ding, 2003; Matsumoto e Parreira, 2007; Niyama et al, 2015; Ajekwe, 2021), o GRC aparece como uma janela aberta pelas opções existente nas normas e padrões de contabilidade, como uma engenharia de lucros artificias dentro de um conjunto de procedimentos que não transgrida nenhuma regra, porém, representa uma gestão cuidadosa no limite do que é e do que não é permitido (Niyama et al., 2015). Para Matsumoto e Parreira (2007) o motivo fundamental que leva as empresas às práticas do GRC se encontra nas brechas legais, normativos e nos dispositivos regulamentares que permitem escolhas diferentes para reportar resultados distintos.

Na literatura, vários são os trabalhos que versam sobre GRC (Abuaddous, Hanefah, & Laili, 2014; Burgstahler & Dichev, 1997; Costa, Dantas, Galdi, & Medeiros, 2013; Dechow, Sloan, & Sweeney,1996; Goulart, 2007; Healy & Wahlen, 1999; Jones, 1991; Martinez, 2002; Martinez, 2006; Martinez, 2008), focados, em sua maioria, na alteração do resultado contábil através dos accruals discricionários. Além dos accruals discricionários, existem várias outras técnicas de gerenciamento de resultados contábeis, alterando a classificação dos elementos contábeis com o propósito de distorcer a avaliação do desempenho econômico, financeiro e operacional da empresa. McKee (2005) traz algumas técnicas de GRC, dentre elas Target Earnings, utilizada para modificação do lucro de acordo com uma meta, Income Smoothing, usada para evitar flutuações dos resultados, Big Bath Accounting, que consiste em antecipar prejuízos futuros em um período corrente que já seria ruim, e Cookie Jar Reserve, que é a criação de provisões e reservas que poderão ser revertidas no futuro quando for necessário melhorar o resultado. Em 1997, Burgstahler e Dichev (1997) trouxeram evidências da prática de Small Loss Avoidance, indicando que as empresas manipulam seus fluxos de caixa e capital de giro de modo a transformar prejuízos em lucros. As seções a seguir trazem detalhes das modalidades de Income Smoothing e Small Loss Avoidance, que são o foco do presente trabalho.

2.1.1 Income Smoothing

Income Smoothing é o processo de alterar o perfil temporal dos lucros para reportá-los em uma sequência menos variável, ou seja, para apresentar uma série estável e crescente de lucros ao longo do tempo. Segundo Martinez (2002), os investidores não gostam de ser surpreendidos de modo que empresas com resultados que oscilem em demasiado podem representar alto risco, se tornando menos atraentes para os investidores. A redução da variabilidade dos resultados contábeis pode ser obtida de maneiras diferentes. Fora o fator natural, onde a empresa teria tendência natural a ter uma série de lucros suavizados, isto é, quando a empresa apresenta um perfil de lucros equilibrados pelo atingimento da maturidade do negócio, a empresa pode fazer escolhas contábeis reais para reduzir a variabilidade, como por exemplo, aumentar ou diminuir as despesas com treinamento, ou outras despesas discricionárias.

Trueman e Titman (1988) afirmam que o income smoothing depende da natureza das operações das empresas e o que os stakeholders não podem observar completamente as operações de cada empresa, de modo que não são capazes de avaliar o nível de flexibilidade que a empresa tem para o uso desta prática. Desta forma, empresas com flexibilidade para mudar os resultados ao longo dos períodos podem, em geral, projetar menor volatilidade nos resultados. Tucker e Zarowin (2006) se concentraram nos benefícios do comportamento discricionário fornecendo evidências de que o income smoothing melhora a informatividade dos lucros passados e atuais sobre lucros futuros e fluxos de caixa investigando a associação entre retornos acionários para empresas com diferentes graus de income smoothing. Os autores mediram o income smoothing pela correlação das mudanças nos accruals discricionários com as mudanças nos lucros pré-suavizados, ou seja, lucros relatados menos accruals discricionários.

Ao examinar se os gestores de créditos de 138 empresas fazem GRC por meio de um accrual específico, que é a conta de provisão para devedores duvidosos, McNichols e Wilson (1988) evidenciaram que quando os lucros estão acima do esperado, as empresas tendem a escolher accruals que os reduzam, da mesma forma que quando os resultados estão abaixo do esperado, eles tendem a escolher accruals que os elevem, trazendo evidências de suavização dos resultados.

Especificamente em relação ao goodwill, Giner e Pardo (2015) analisaram 167 empresas na Espanha examinando a substituição da amortização sistemática do GI pela abordagem das International Financial Reporting Standards (IFRS). As autoras argumentaram que os resultados sugerem que as empresas estão exercendo discricionariedade no relato de perdas por GI utilizando técnicas de big bath (padrão de gerenciamento de resultados que consiste em “aproveitar” um ano de resultados ruins para baixar mais perdas que seriam baixadas em períodos futuros) e income smoothing. Abuaddous et al. (2014), analisando a Malásia, também encontraram evidências do uso do impairment do goodwill para gerenciamento de resultados, mas para fins de big bath, assim como Clark & Jordan (2011) para os EUA.

2.1.2 Small Loss Avoidance

O small loss avoidance consiste em uma prática para se evitar a divulgação de resultados contábeis negativos. Burgstahler e Dichev (1997) encontraram evidências de que as empresas nos EUA gerenciam os resultados reportados para evitar reduções nos lucros e, principalmente, para evitar o reporte de prejuízos (loss avoidance). Os autores encontraram que a frequência de pequenos prejuízos é muito pequena, comparativamente à alta frequência de pequenos lucros, concluindo que as empresas gerenciam resultados de modo a transformar pequenos resultados negativos em pequenos resultados positivos.

Após Burgstahler e Dichev (1997), diversos estudos analisaram esta prática, como Coppens e Peek (2005), que identificaram a prática em empresas europeias de capital fechado, Dechow, Richardson e Tuna (2003), que questionam a classificação desta prática como gerenciamento de resultados, Hansen (2010) que, por sua vez, questiona Dechow et al (2003) ao considerar outros benchmarks de lucro, Santana e Sarquis (2021), que encontram evidências da prática em uma amostra internacional, e Degiannakis, Giannopoulos, Ibrahim e Jørgensen (2023), que também reiteram a evidência do small loss aversion através de novas metodologias.

A evidência do small loss avoidance está relacionada à sensibilidade do preço das ações à divulgação dos resultados contábeis. O preço das ações de empresas em crescimento, também conhecida como glamour stocks, é muito sensível à divulgação de notícias adversas onde os investidores demonstram expectativas excessivamente otimistas sobre a perspectivas de lucros futuros e declínios de preços subsequentes quando essas expectativas não são atendidas (Skinner & Sloan, 1999). Cientes disso, as empresas tendem a evitar a divulgação de prejuízos, principalmente quando os gestores são detentores de ações ou de opções de ações da empresa. Esse é um dos principais motivadores do GRC com o propósito de modificar a percepção de risco quanto aos investimentos nas ações da empresa (Martinez, 2002).

2.2 Goodwill Impairment e Gerenciamento de Resultados

Segundo o Comitê de Pronunciamentos Contábeis (CPC) 15 (Pronunciamento técnico CPC-15, 2011, p. 23), o “ágio por expectativa de rentabilidade futura (goodwill) é um ativo que representa benefícios econômicos futuros resultantes de outros ativos adquiridos em uma combinação de negócios, os quais não são individualmente identificados e separadamente reconhecidos”. Foi o CPC 15 (combinação de negócios) e o CPC 18 (investimento em coligada, em controlada e em empreendimento controlado em conjunto) que mudaram, dentre outras coisas, o método de mensuração do goodwill nas normas internas do Brasil. Hoje, o goodwill é apurado pela diferença entre o valor de aquisição do investimento e o valor justo dos ativos líquidos, ou seja, ativos a valor justo menos o passivo a valor justo da adquirida. A determinação em relação ao goodwill trazida pelo CPC 15 é que este deve ser apresentado no intangível no balanço consolidado.

Em quase todos os casos para as grandes empresas, o valor recuperável do goodwill é obtido pelo valor dos fluxos de caixa futuros estimados, advindos de um conjunto de ativos, o que pode resultar em julgamento de valor (Niyama et al., 2015). Klann et al. (2016) salientam a importância de se tratar a questão das perdas por impairment do goodwill, visto que em várias ocasiões, os valores de goodwill registrados em operações de combinações de negócios são consideráveis, afetando o resultado, o patrimônio e os fluxos de caixa.

Segundo o CPC 01 (Pronunciamento técnico CPC-01, 2010, p. 23), “o goodwill deve obrigatoriamente ser alocado à UGC, para fins de impairment test, a qual ele esteja vinculado. O goodwill é um ativo intangível único, cujo valor não é possível associar a um ativo identificável e não é separável da sociedade como um todo”. A referência para analisar a perda por redução ao valor recuperável normalmente será o valor em uso da UGC à qual o goodwill pertença, pois não é possível avaliar o seu valor justo separadamente (Cappellesso et al., 2017). O goodwill deve ser testado para redução ao valor recuperável, para tanto, ele deve ser alocado a uma UGC ou grupo de UGCs. Havendo perda em uma UGC que tenha goodwill, primeiramente ela deverá ser atribuída ao goodwill até o limite de seu valor. Se ao zerar o valor do goodwill ainda houver valor de perda para ser baixada, essa deverá ser distribuída proporcionalmente aos ativos componentes da respectiva UGC (Barbosa, Clemente, Consoni, & Scherer, 2014).

Além do impairment test do goodwill ser realizado anualmente, ele também deverá ser realizado quando houver evidências externas ou internas de desvalorização, sendo assim, a realização do impairment test apresenta pontos de discricionariedade, pois irá depender do julgamento sobre essas evidências. No caso de impairment do goodwill, a referência para analisar a perda por redução ao valor recuperável normalmente será o valor em uso da UGC à qual ele pertence, pois não é possível avaliar o seu valor justo separadamente (Cappellesso et al., 2017).

Portanto, no impairment test existem fatores geradores de discricionariedades que possibilitam que as empresas possam, influenciar o resultado contábil através do GRC (Zang, 2012). AbuGhazaleh et al. (2011) corroboram com esta ideia ao afirmarem que as empresas podem, de forma oportunística, subestimar, superestimar ou mesmo não reconhecer uma perda por impairment a depender dos seus incentivos.

No ambiente acadêmico nacional, a maioria das pesquisas têm enfoque no conceito e na subjetividade inerente ao goodwill e na divulgação de informações sobre o impairment test. Por exemplo, Almeida, Costa, Martins e Martins (2010) se debruçam sobre os conceitos de goodwill usados na literatura pré-IFRS, mostrando que o goodwill costumava ser tratado tanto no âmbito da contabilização quanto para avaliação de empresas. Em um trabalho também teórico, Niyama et al. (2015) discutem a “contabilidade criativa” com a adoção das IFRS, dando ênfase na subjetividade do goodwill. Analisando o período de transição para as IFRS, Niyama, Ono e Rodrigues (2011) e Cruz, Lima, Machado e Takamatsu (2013) fizeram uma análise descritiva do nível de disclosure de impairment de ativos, inclusive no goodwill, identificando necessidade de melhoras em diversos aspectos. São poucos os trabalhos com enfoque no GRC, sendo possível citar (Cappellesso et al., 2017; Martinez, 2008; Matsumoto & Parreira, 2007). Em âmbito internacional diversos trabalhos verificaram que a discricionariedade é usada no impairment test do goodwill para fins de GRC através do big bath (Abuaddous et al., 2014; Clark & Jordan, 2011; Giner & Pardo, 2015; Kirschenheiter & Melumad, 2002; Schroeder & Sevin, 2005; Tucker & Zarowin, 2006) e através do income smoothing.

Enquanto o income smoothing prevê que as empresas façam uso dos accruals tendo em vista minimizar a variação dos lucros reportados, como discutido na Seção 2.1.1, a prática de big bath acontece quando as empresas que experimentam baixos rendimento em um determinado ano tomam decisões discricionárias para reduzir ainda mais os ganhos do período atual de modo a apresentar resultados crescentes no futuro, ao invés de uma série de resultados ruins (Clark & Jordan, 2011). Considerando a falta de pesquisa sobre estas práticas no contexto do impairment do goodwill na literatura nacional, o presente trabalho visa preencher esta lacuna.

3 METODOLOGIA

3.1 Amostra e Coleta de Dados

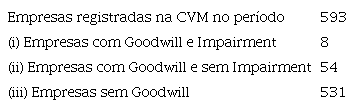

A população deste estudo, de acordo com a Tabela 1, foram as empresas brasileiras registradas na Comissão de Valores Mobiliários (CVM). A amostra, por sua vez, foi formada por dados das demonstrações financeiras trimestrais das empresas a partir do primeiro trimestre de 2010 até o terceiro trimestre de 2019 (último trimestre disponível no momento da coleta). Os dados foram coletados a partir do acesso à base Economatica e das notas explicativas das respectivas empresas, totalizando 593 empresas por 39 trimestres. Foram excluídas da análise as observações de empresas com PL negativo. Além disso, nem todas as variáveis (descritas na próxima seção) têm dados disponíveis para todas as empresas em todos os trimestres, de modo que a amostra final é um painel desbalanceado.

A Tabela 1 mostra a quantidade de empresas subdivididas entre aquelas que reportaram despesas com impairment do goodwill, as que tiveram goodwill no balanço, mas não registraram despesa de impairment e as que nem tinham goodwill no balanço. Como é possível ver na tabela, há uma grande variação entre a quantidade de empresas em cada grupo, o que pode limitar o alcance dos resultados.

Amostra.

Fonte: Elaborada pelos autores.

3.2 Modelos e Variáveis

Existem diversas métricas de gerenciamento de resultados na literatura em Contabilidade, sendo as baseadas em accruals discricionários as mais populares (ver, por exemplo, Dechow, Sloan, & Sweeney, 1995; Kothari, Leone, & Wasley, 2005; McNichols & Stubben, 2018), com o modelo de Jones Modificado de Dechow et al. (1995) um dos mais usados. Accruals incluem todos os itens que afetam o lucro da empresa, mas que não afetam o caixa, sendo o impairment do goodwill um destes itens. Assim, considerar o total de accruals seria impreciso dado o objetivo desta pesquisa, porque seria difícil isolar o resultado que concerne ao impairment do goodwill dos demais accruals. Desta forma, optou-se por usar medidas de gerenciamento de resultados que captem melhor o efeito de um accrual específico, no caso, o impairment do goodwill. Leuz et al. (2003) analisaram diversas medidas de GRC para diversos países, investigando diferenças relacionadas aos níveis de proteção de investidores. Especificamente, os autores analisaram a suavização de resultados, que capta o grau em que as empresas “suavizam” a variabilidade dos lucros reportados através dos accruals, a magnitude dos accruals totais, e a incidência de pequenos lucros em relação a pequenos prejuízos, conhecida como small loss avoidance. Assim, de modo a melhor isolar o accrual oriundo da despesa do impairment do goodwill, este estudo foca nas medidas de suavização de resultados, ou income smoothing, e de small loss avoidance.

Assim, seguindo Leuz et al. (2003), são usadas três medidas de GRC, duas que captam o income smoothing e uma que capta o small loss avoidance. A métrica GRC1 , que é a primeira medida de income smoothing, é calculada pela razão entre o desvio padrão do Lucro Operacional (LOp) escalonado pelo Ativo Total (AT) e o desvio padrão do Fluxo de Caixa Operacional (FCO) também escalonado pelo Ativo Total, conforme a Equação (1):

O resultado da razão entre as duas variáveis oferece evidências da manipulação do lucro. Esta medida parte da lógica de que a empresa consegue manipular o lucro com o impairment do goodwill, mas não o fluxo de caixa. Assim, quanto menores forem os resultados obtidos, maior é a evidência da prática de income smoothing porque menor é a variância do lucro operacional em relação à variância do fluxo de caixa.

A segunda variável indica que o income smoothing é mais ou menos difundida em função do tamanho das correlações entre mudanças nos accruals e no fluxo de caixa. Grandes correlações negativas indicam que o income smoothing é mais difundido, pois indica maior reversão de accruals. Assim, valores mais negativos indicam que há discricionariedade contábil através do income smoothing.

A métrica GRC2 é calculada, então, pela correlação entre as variações entre períodos nos Accruals totais (Acc) e as variações no FCO, conforme a Equação (2):

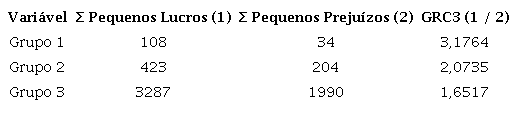

A terceira variável, GRC3 consiste em comparar o número de ocorrências de pequenos lucros com o número de ocorrências de pequenos prejuízos. Para ser classificado como um pequeno prejuízo, o valor reportado precisa estar na faixa de -0,01 a 0,00 em relação ponderado pelo Ativo Total e para ser classificado como um pequeno lucro o valor reportado precisa estar na faixa de 0,00 a 0,01 também ponderado pelo Ativo Total. Valores mais altos desta medida indicam que as empresas exercem discricionariedade contábil de modo a transformar um resultado contábil que seria um pequeno prejuízo em um pequeno lucro (Burgstahler & Dichev, 1997). Essa prática é conhecida na literatura como small loss avoidance. Assim, a medida GRC3 é calculada como mostrado na Equação (3):

Para buscar evidências de que as empresas gerenciam o teste de impairment do goodwill através do income smoothing e do small loss avoidance, a estratégia da pesquisa consistiu em comparar as medidas GRC1 , GRC2 e GRC3 entre as empresas que divulgaram despesas de impairment de goodwill e as que não divulgaram. Considerando que, para ter a despesa de impairment é necessário ter o goodwill registrado no intangível, foram consideradas tanto as empresas sem impairment e sem goodwill no Balanço Patrimonial quanto as sem impairment, mas com goodwill no Balanço Patrimonial. Assim, foram feitas comparações (testes de médias não paramétricos) entre três grupos de empresas. O Grupo 1 é composto por empresas que têm goodwill registrado nos seus balanços e que computaram perdas por impairment do goodwill (grupo de tratamento). O Grupo 2 é composto por empresas que têm goodwill registrado nos seus balanços, mas não computaram perdas por impairment do goodwill (primeiro grupo de controle). Finalmente, o Grupo 3 é composto por empresas que não têm goodwill registrado nos seus balanços (segundo grupo de controle). Assim, se a amostra de empresas que fizeram impairment do goodwill, ou seja, o Grupo 1, apresentar maiores evidências de income smoothing e de small loss avoidance que as demais amostras (Grupos 2 e 3), tem-se uma evidência de que se faz uso da discricionariedade para manipular os resultados das empresas.

Em seguida, a análise segue no intuito de identificar as características das empresas que estão correlacionadas com a decisão de reconhecer perdas por impairment do goodwill. Para isso, foi usado um modelo logit semelhante ao de Giner e Pardo (2015) que utilizaram uma amostra de empresas listadas na Espanha entre 2005 e 2011 e Cappellesso et al. (2017) que replicaram este modelo para empresas brasileiras listadas na bolsa entre 2009 e 2015, conforme a Equação (4):

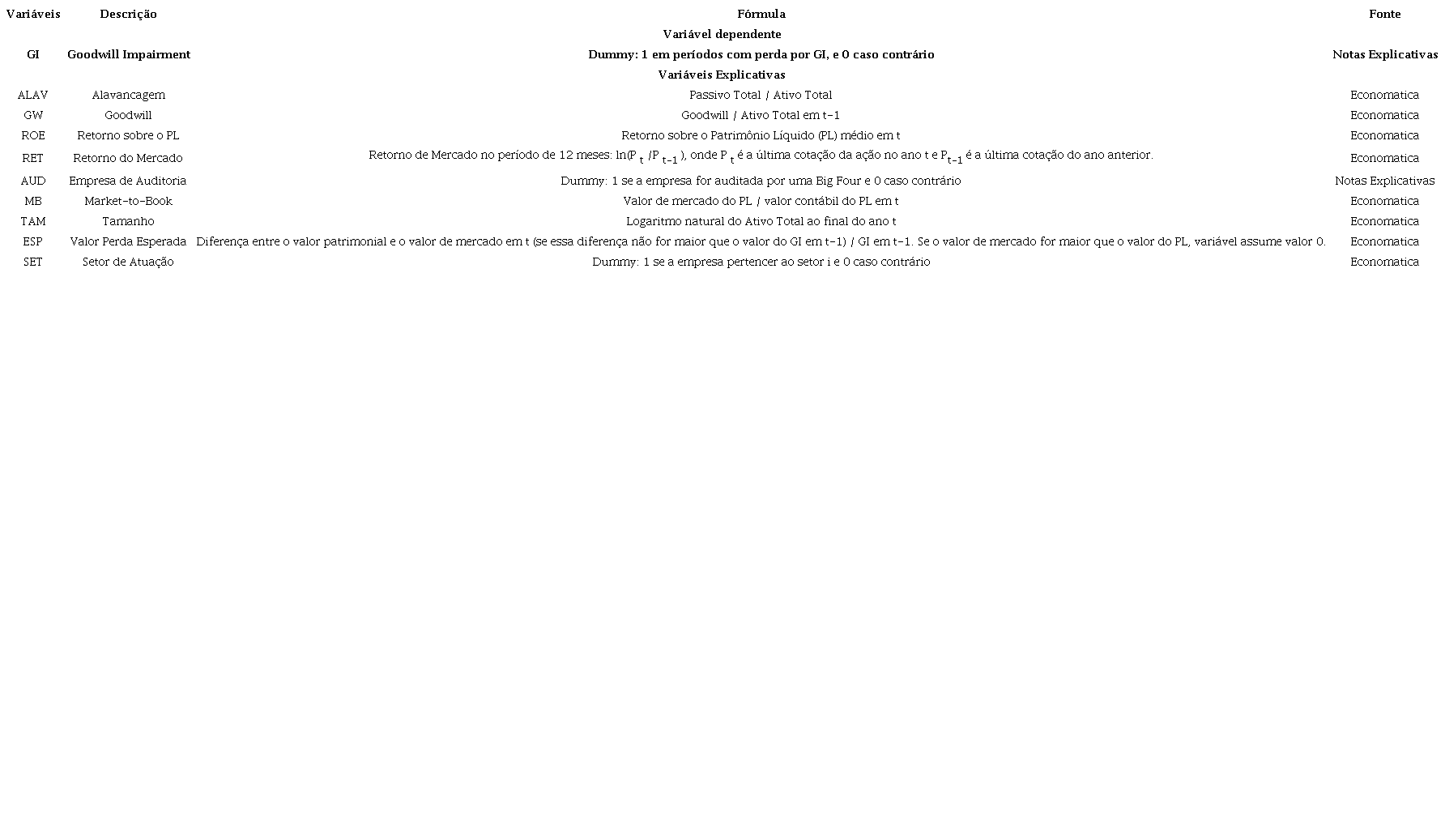

O modelo logit permite analisar como cada variável está relacionada com a probabilidade do reconhecimento do impairment do goodwill, colaborando com o entendimento dos fatores que estão relacionadas com o eventual gerenciamento de resultados vinculado a este reconhecimento. A regressão logit é usada quando a variável dependente é binária (“sim” ou “não”) e é estimada por máxima verossimilhança. A Tabela 2 apresenta as variáveis utilizadas na regressão logit, sua descrição, cálculo e fonte de coleta de dados. Todas as análises foram feitas no software R.

Em relação a variável ALAV, a presente pesquisa acompanha o modelo de Giner e Pardo (2015) diferindo de outros estudos nos quais apenas dívidas são incluídas no numerador, uma vez que as empresas dependem dos financiamentos a médio prazo e a inclusão desse financiamento fornece uma imagem mais clara desta variável. A variável GW em t-1 capta decisões atrasadas em relação ao impairment do goodwill (Li & Sloan, 2017). A rentabilidade do patrimônio líquido (ROE) controla pelo desempenho das empresas, uma vez que pesquisas anteriores mostram que o desempenho tem relação com o reconhecimento de GI (AbuGhazaleh et al., 2011). RET e MB levam em consideração as percepções dos investidores sobre a empresa (Bradbury, Godfrey, & Koh, 2003; Chalmers, Clinch, & Godfrey, 2008). Para controlar outros aspectos que podem influenciar a decisão, foi considerada também a variável tamanho (TAM) medida como o logaritmo natural do total de ativos, que também pode ser usado como proxy pela capacidade da empresa de seguir as disposições estabelecidas nas IFRS (Ramanna & Watts, 2012). A variável ESP (perdas esperadas), por sua vez, capta a tendência de que quando os resultados contábeis (lucro) são maiores que os efetivamente esperados, as empresas tendem a reconhecer mais perdas por GI (Cappellesso et al., 2017).

Variáveis da regressão logit.

Fonte: Elaborada pelos autores.

4 ANÁLISE DOS RESULTADOS

4.1 Estatísticas Descritivas

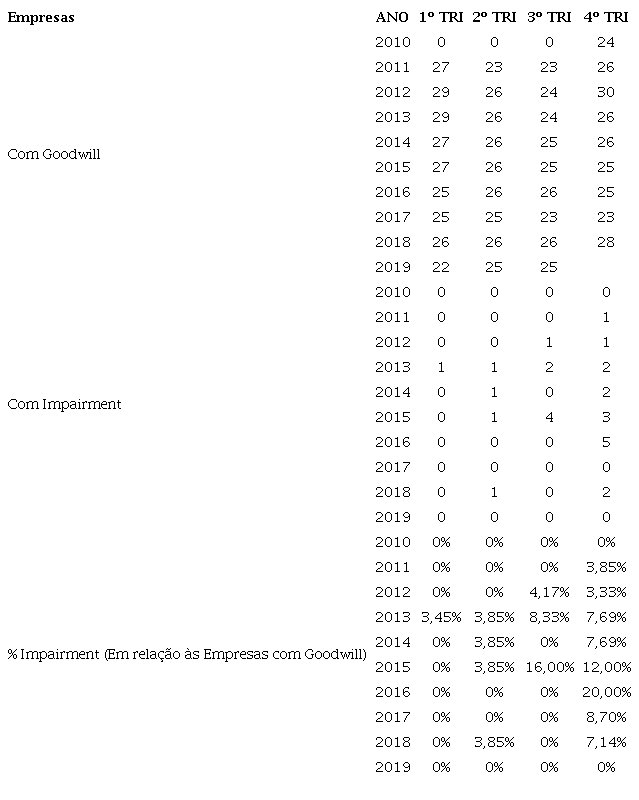

A Tabela 3 apresenta informações referentes às observações das empresas com e sem GI. Como é possível observar na referida Tabela, a quantidade de empresas que reconheceram a perda por GI aumentou durante o período de 2015 e 2016 quando atingiu 16 e 20%, respectivamente, do total de empresas com goodwill. Nota-se ainda que, em média, o GI representou 20,42% do valor total dos ativos das empresas, demonstrando a importância de sua análise em específico. No período da amostra, os anos de 2015 e 2016 apresentaram maior incidência de impairment provavelmente devido à crise política que culminou no impeachment da presidenta Dilma Rousseff. Além disso, observa-se que em 2010 não houve nenhum caso de GI, provavelmente por ser o primeiro ano de adoção das IFRS no país.

Número de observações com goodwill e impairment.

Fonte: Elaborada pelos autores.

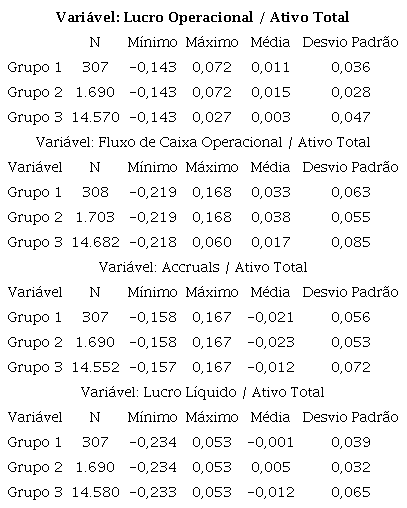

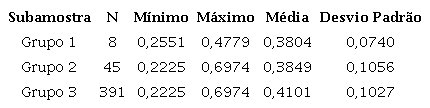

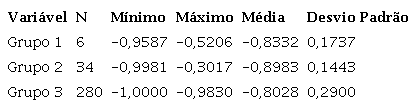

Por meio da Tabela 4 se observam os valores mínimos, máximos, médios e os desvios-padrão das variáveis Lucro Operacional, Fluxo de Caixa Operacional, Accruals e Lucro Líquido (todas as variáveis são escalonadas pelo Ativo Total). As estatísticas descritivas estão divididas por grupo. Conforme explicado na Seção 3, o Grupo 1 representa as empresas com goodwill e que divulgaram despesas de impairment. Essas empresas são minoria na amostra, somando apenas 307 observações referentes a oito empresas (Eternit, Gafisa, Gerdau, Gerdau Met, Minerva, Petrorio, Qualicorp e Tegma). O Grupo 2 é formado pelas empresas com goodwill mas que não divulgaram impairment, e somam 1.690 observações. Já o Grupo 3, formado pelas empresas sem goodwill, representa a grande maioria da amostra, com um total de 14.570 observações. Segundo a Tabela 4, as empresas do Grupo 3 apresentam prejuízos na média e valores de Lucro Operacional e de Fluxo de Caixa Operacional muito abaixo que as médias do Grupo 1 e do Grupo 2. As empresas de todos os grupos têm Accruals médios negativos, sendo que o Grupo 3 tem níveis mais baixos de Accruals. A quantidade de observações em cada grupo varia entre as variáveis porque uma mesma empresa pode ter um dado faltante para uma variável, mas não para outra.

Estatísticas Descritivas das variáveis de GRC.

Fonte: Elaborada pelos autores.

Estatísticas Descritivas das variáveis de GRC.

Fonte: Elaborada pelos autores. Nota: ALAV (Alavancagem) é o Passivo Total / Ativo Total. GW (Goodwill) é o Goodwill / Ativo Total em t-1. ROE (Retorno sobre o PL) é o Retorno sobre o Patrimônio Líquido médio em t. RET (Retorno do Mercado) é o Retorno de Mercado Período de 12 meses. MB (Market-to-Book) é o Valor de mercado do PL / valor contábil do PL em t. TAM (Tamanho) é o Logaritmo natural do Ativo Total ao final do ano t. ESP (Valor Perda Esperada) é a Diferença entre o valor patrimonial e o valor de mercado em t (se essa diferença não for maior que o valor do GI em t-1) / GI em t-1. Se o valor de mercado for maior que o valor do PL, variável assume valor 0.

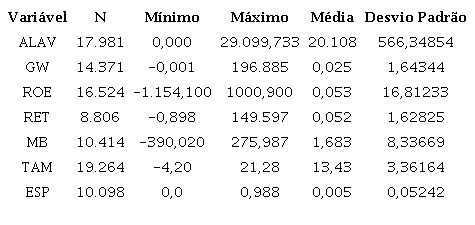

A Tabela 5, por sua vez, mostra as estatísticas descritivas das variáveis usadas na análise da regressão logística. Conforme pode ser observado por meio da Tabela 5, a variável ESP sugere que a média da perda por impairment seria de 0,5% sobre o saldo do goodwill registrado no balanço e que, em média, a representatividade do valor total do goodwill em relação ao Ativo Total (variável GW) é de 2,5%. Em relação à alavancagem, há valores muito pequenos (que se apresentam como zero considerando três casas decimais) e muito altos (com o passivo mais de 20 vezes maior que o ativo), conforme evidenciado pelo alto desvio-padrão. As variáveis de rentabilidade (ROE e RET) também apresentam alta variação.

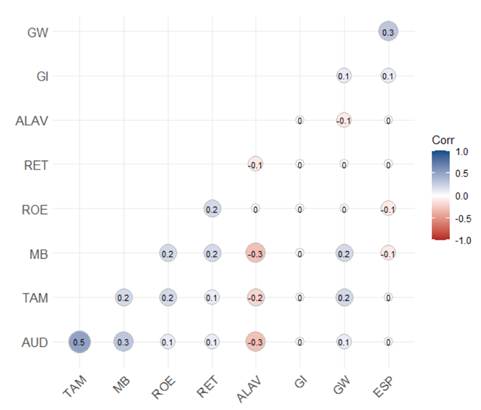

A Figura 1 apresenta as correlações entre as variáveis consideradas na regressão logística. A correlação foi medida pelo rho de Spearman. Pode-se observar, então, que existem várias variáveis correlacionadas, mas que a maioria delas não apresentaram altas associações, não levantando preocupações em relação à multicolinearidade. As maiores correlações foram entre as variáveis explicativas TAM e AUD com uma correlação de 50%, MB e AUD com uma correlação de 30% e ALAV e MB também com uma correlação de 30%.

Figura 1

Matriz de correlações.

Fonte: Elaborada pelos autores.

4.2 Análise de Income Smoothing e Small Loss Avoidance

A Tabela 8 mostra estatísticas descritivas da variável GRC1 , que mede o income smoothing, para os três grupos de empresas. A variável GRC1 é calculada como a razão entre o desvio-padrão do Lucro Operacional e o desvio-padrão do Fluxo de Caixa Operacional. Quanto menor for o desvio-padrão do Lucro Operacional em comparação ao do Fluxo de Caixa, maior é a evidência de income smoothing. Assim, menores valores de GRC1 indicam maior gerenciamento de resultados.

Como é possível observar na Tabela 6, a média de GRC1 para o Grupo 1, isto é, as empresas com goodwill e que divulgaram despesas de impairment do goodwill, é ligeiramente menor que a média do Grupo 2, isto é, empresas com goodwill mas que não divulgaram impairment. Já o Grupo 3 (empresas sem goodwill) apresenta uma média um pouco maior que os demais grupos.

Métrica GRC1.

Nota: Interpretação: Os baixos valores dessa medida indicam que as empresas exercem discricionariedade contábil através do income smoothing. Fonte: Elaborada pelos autores.

Na Tabela 6, as empresas do Grupo 1 apresentam valores menores na variável GRC1 que os demais grupos. Para testar a hipótese de que essas empresas suavizam mais resultados que as demais, foram feitos testes de Wilcoxon (teste não paramétrico escolhido devido ao tamanho da amostra) entre os valores médios de cada grupo, apresentados na Tabela 7. Os resultados na Tabela 7 mostram que, apesar da Tabela 6 sugerir que a média de GRC1 é menor para o Grupo 1, as diferenças de médias entre o Grupo 1 e o Grupo 2 e entre o Grupo 1 e o Grupo 3 não são estatisticamente significantes. Assim, a partir dos resultados da Tabela 7 não é possível afirmar que as empresas do Grupo 1 suavizam mais seus resultados que as demais.

Teste de Wilcoxon - Métrica GRC1 entre Grupos.

Nota. Interpretação: Os altos valores negativos dessa medida indicam que as empresas exercem discricionariedade contábil através do income smoothing. Fonte: Elaborada pelos autores.

A Tabela 8 mostra a estatística descritiva da variável GRC2 , que também mede income smoothing, para os três grupos de empresas. A variável GRC2 é calculada como a correlação entre a variação dos Accruals (escalonados pelo Ativo Total) e a variação do Fluxo de Caixa Operacional (também escalonado pelo Ativo Total). Quanto mais negativa for a correlação entre Accruals e Fluxo de Caixa, maior é o descasamento entre as duas variáveis, indicando também uma evidência de income smoothing. Assim, valores mais negativos de GRC2 indicam maior gerenciamento de resultados.

Métrica GRC2.

Nota: Interpretação: Os altos valores negativos dessa medida indicam que as empresas exercem discricionariedade contábil através do income smoothing. Fonte: Elaborada pelos autores.

Como é possível observar na Tabela 8, a média de .GRC2 para o Grupo 1 é menor (em módulo) que a média do Grupo 2, mas maior (em módulo, isto é, mais negativa) que o Grupo 3. A Tabela 9 mostra o resultado do teste de Wilcoxon para a comparação destas médias. Assim como no caso da variável GRC1 , os testes indicam que não há diferença estatisticamente significante entre as médias dos grupos de empresas. Assim, não há evidências que suportam a hipótese de que as empresas do Grupo 1 gerenciem mais resultados via income smoothing. Ou seja, não é possível aceitar a hipótese que as empresas brasileiras usem a discricionariedade do reconhecimento de despesas de impairment do goodwill se utilizando do income smoothing.

Teste de Wilcoxon - Métrica GRC2 entre Grupos.

Fonte: Elaborada pelos autores.

Finalmente, a variável GRC3 mede a tendência das empresas de praticar o small loss avoidance, gerenciando seus resultados para transformar um pequeno prejuízo em um pequeno lucro. GRC3 é calculada como a razão entre a frequência de pequenos lucros, isto é, Lucro Líquido escalonado pelo Ativo Total entre os valores de 0,00 e 0,01, e de pequenos prejuízos, isto é, Lucro Líquido escalonado pelo Ativo Total entre os valores de -0,01 e 0,00 para uma determinada amostra. Quanto maior a frequência de pequenos lucros em relação a pequenos prejuízos, maior é o valor de GRC3 indicando maior incidência de gerenciamento de resultados. A Tabela 10 mostra os valores mínimos, máximos, médios e os desvios-padrões da variável GRC3 .

Os resultados descritos na Tabela 10 mostram uma frequência de pequenos lucros muito maior que de pequenos prejuízos para o Grupo 1 em comparação aos demais grupos, isto é, para as empresas que possuem goodwill e que divulgaram despesas de impairment no período de análise. Assim, os resultados na Tabela 12 sugerem que as empresas do Grupo 1 gerenciam mais resultados através do small loss avoidance que as demais. No mesmo sentido foi evidenciado que pequenos prejuízos são pouco usuais quando comparados a pequenos lucros (Burgstahler & Dichev, 1997; Degeorge et al., 1999) em toda a amostra, mas a diferença é muito mais proeminente para a amostra do Grupo 1. Não foi possível realizar o teste de médias visto que a variável GRC3 é calculada com base em um único número obtido dentro de cada amostra.

Métrica GRC3.

Nota: Interpretação: Os altos valores dessa medida indicam que as empresas exercem discricionariedade contábil através do small loss avoidance. Fonte: Elaborada pelos autores.

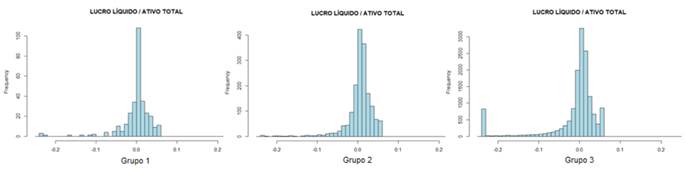

A evidência de small loss avoidance pode ser visualizada através da inspeção de um histograma da variável Lucro Líquido escalonada pelo Ativo Total. A Figura 2 mostra o histograma desta variável para cada Grupo de estudo onde fica claro a ocorrência muito mais frequente de resultados imediatamente acima do zero do que imediatamente abaixo do zero para o Grupo 1. Segundo Burgstahler e Dichev (1997), seria esperado que a distribuição dos lucros fosse contínua ao redor do zero. Assim, a quebra de frequência entre os resultados logo abaixo de zero e logo acima de zero é vista como uma evidência da manipulação dos dados contábeis para se evitar a divulgação de prejuízos.

Figura 2

Histograma Variável Lucro Líquido / Ativo Total.

Fonte: Elaborada pelos autores.

4.3 Análise dos Determinantes da Divulgação de Impairment do Goodwill

A análise na Seção 4.2 mostrou que existem evidências de que as empresas usam a discricionariedade no reconhecimento de despesas de GI para praticar o small loss avoidance. Uma possibilidade é que as empresas adiam ou antecipam a despesa de impairment que ocorreria em um trimestre que resultaria em prejuízo líquido para trimestres mais confortáveis para a empresa.

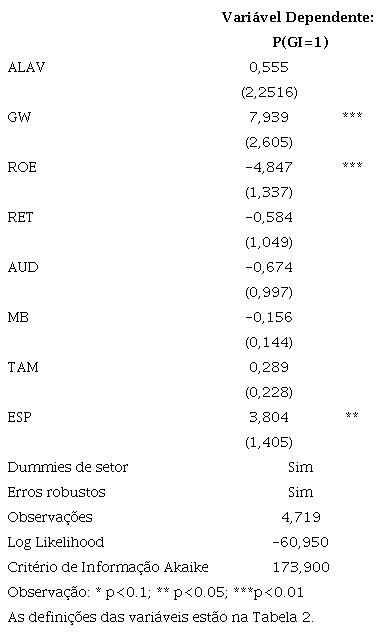

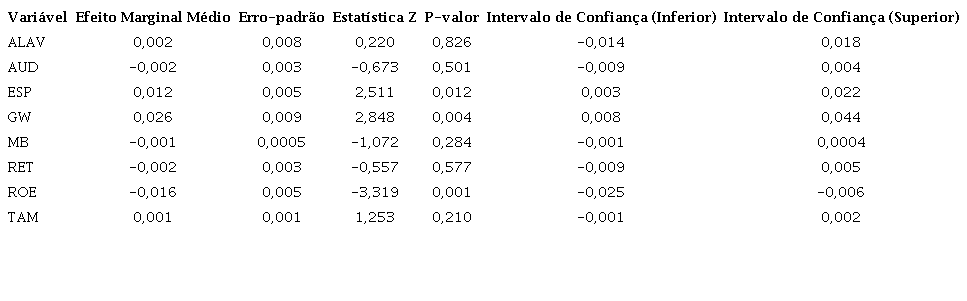

Nesse tópico, a análise segue com o intuito de identificar as características das empresas que estejam correlacionadas com a decisão de reconhecer perdas por impairment do goodwill, utilizando-se de um modelo logit, visto que a variável dependente (reconhecimento do GI) consiste em uma variável dummy. A Tabela 11 mostra os resultados da regressão logística e a Tabela 12 mostra os respectivos efeitos marginais. Os erros-padrão são robustos à heteroscedasticidade e o Variance Inflation Factor (VIF) não indica que há multicolinearidade prejudicial ao modelo (todas as variáveis têm VIF menor que cinco).

Conforme pode ser observado na Tabela 11, a variável GW tem um coeficiente positivo e significativo a 1%, indicando, conforme esperado, que empresas com valores mais elevados de goodwill em seu ativo têm uma probabilidade maior de registrar perdas por impairment (Giner & Pardo, 2015). Os efeitos marginais mostram que o aumento de uma unidade no goodwill escalonado pelo ativo total está relacionado ao aumento na probabilidade de reconhecer um impairment em 2,6 pontos percentuais. A variável ROE tem um coeficiente negativo e estatisticamente significativo a 1% indicando que empresas mais rentáveis são menos propensas a realizar impairment do goodwill, o que é condizente com os achados de AbuGhazaleh et al. (2011). Pelos efeitos marginais, o aumento de um ponto percentual no ROE está associado à redução de 1,6 p.p. na probabilidade de a empresa reconhecer um impairment do goodwill. Esse resultado é esperado já que goodwill que precisou ser reavaliado para baixo está provavelmente prejudicando a rentabilidade da empresa. Em complemento à análise na Seção 4.2, este resultado sugere que as empresas que têm maior rentabilidade não precisam gerenciar seus resultados através do small loss avoidance. Finalmente, a variável ESP demonstrou significância a 1% sugerindo que quando os resultados contábeis (lucro) são maiores que os efetivamente esperados, as empresas tendem a reconhecer mais perdas por GI, consistente com a pesquisa de McNichols e Wilson (1988), que evidenciaram que quando os lucros estão maiores ou menores que o esperado, a tendência é que se escolham accruals para fazerem a equalização dos resultados. Os efeitos marginais mostram que o aumento de uma unidade em ESP está relacionado ao aumento de 1,2 p.p. na probabilidade de a empresa reconhecer o impairment do goodwill.

Assim, os resultados da Tabela 11 indicam que empresas com maiores valores de goodwill, menos rentáveis e, com menores valores de perda esperada tendem a reconhecer impairment com maior frequência. Logo, essas empresas são as mais prováveis de gerenciar resultados através do small loss avoidance.

Resultados da Regressão Logística.

Fonte: Elaborada pelos autores.

Efeitos Marginais da Regressão Logística.

Nota. As definições das variáveis estão na Tabela 2. Fonte: Elaborada pelos autores.

5 CONCLUSÃO

Segundo Scott (2015), o lucro líquido “verdadeiro” seria o resultado da variação do valor presente da firma. Assim, para alcançá-lo, seria necessário avaliar ativos e passivos a valor presente, o que não é possível de ser feito de forma perfeitamente confiável. Assim, segundo o autor, sob as condições do mundo real no qual a empresa opera, não existe um conceito econômico bem definido do lucro líquido verdadeiro. Se não há lucro líquido verdadeiro, existem vários lucros possíveis, abrindo espaço para o gerenciamento de resultados. Assim, o GRC é possível em função das escolhas contábeis que implicam em decidir qual o momento de reconhecimento das receitas e despesas, bem como os critérios de mensuração patrimonial. Estas escolhas vão além de simplesmente informar da melhor forma os stakeholders, sendo frequentemente motivadas para atender a um comportamento oportunístico e enviesado. Este trabalho teve como objetivo analisar se as empresas brasileiras fizeram uso da discricionariedade envolvida com o teste de impairment do goodwill com o objetivo de suavizar os seus lucros (income smoothing) e/ou de evitar a divulgação de prejuízos (small loss avoidance).

Para a análise foram coletados os dados trimestrais de empresas brasileiras registradas na Comissão de Valores Mobiliários (CVM) a partir do primeiro trimestre de 2010 até o terceiro trimestre de 2019. As despesas de impairment do goodwill foram coletadas manualmente nas demonstrações financeiras e os demais dados foram coletados na base de dados Economatica. Para mensurar o nível de gerenciamento de resultado via impairment do goodwill, foram usadas as medidas de income smoothing e de small loss avoidance de (Leuz et al., 2003). Em seguida, foram analisadas as características das empresas que estão correlacionadas com a decisão de reconhecer perdas por impairment do goodwill, através de um modelo logit semelhante a Giner e Pardo (2015).

Os resultados mostram que existem evidências de que as empresas usam a discricionariedade no reconhecimento de despesas de impairment do goodwill para praticar o small loss avoidance, conforme inicialmente documentado por Burgstahler e Dichev (1997) para empresas dos EUA, mas não há evidências da prática de income Smoothing, diferentemente do encontrado por Giner e Pardo (2015) para empresas espanholas. Por sua vez, a regressão logística evidenciou que empresas com maiores valores de goodwill, menos rentáveis e com menores valores de perda esperada tendem a reconhecer impairment com maior frequência, em consonância com a literatura anterior (McNichols & Wilson, 1988; AbuGhazaleh et al., 2011; Giner & Pardo, 2015).

Desta forma, é possível concluir que existem evidências de que as empresas realizam GRC via impairment do goodwill no Brasil de modo a evitar a divulgação de resultados negativos a seus investidores, isto é, através da prática de small loss avoidance.

A pesquisa tem contribuições de caráter prático, ao possuir o potencial de fornecer informações úteis aos usuários da informação contábil, para que sejam críticos e reflexivosao analisarem empresas que reportaram impairment do goodwill, e também de caráter teórico, por ser uma pesquisa que aborda o impacto do impairment do goodwill no gerenciamento de resultados das empresas brasileiras, principalmente quanto à prática do small loss avoidance, um assunto ainda pouco explorado na literatura que analisa a temática.

Como limitação deste estudo, no entanto, ressalta-se o pequeno número de observações de empresas que tiveram GI, o que pode prejudicar os resultados obtidos. Essa pode ser inclusive a razão da falta de significância nos testes de Wilcoxon para as medidas de income smoothing GRC1 e GRC2 . Sugere-se que novos estudos analisem se a prática de GRC são motivações para o reconhecimento e mensuração de outros ativos, não apenas do goodwill, buscando investigar a extensão na qual a prática contábil é feita de forma oportunística, modificando o fornecimento de informações para o mercado de capitais.

REFERÊNCIAS:

Abuaddous, M., Hanefah, M. M., & Laili, N. H. (2014). Accounting standards, goodwill impairment and earnings management in Malaysia. International Journal of Economics and Finance, 6(12), 201-211. https://doi.org/10.5539/ijef.v6n12p201

AbuGhazaleh, N. M., Al-Hares, O. M., & Haddad, A. E. (2012). The value relevance of goodwill impairments: UK evidence. International Journal of Economics and Finance, 4(4), 206-216. https://doi.org/10.5539/ijef.v4n4p206

AbuGhazaleh, N. M., Al-Hares, O. M., & Roberts, C. (2011). Accounting discretion in goodwill impairments: UK evidence. Journal of International Financial Management & Accounting, 22(3), 165-204. https://doi.org/10.1111/j.1467-646X.2011.01049.x

Ajekwe, C. C. (2021). Impact of flexibility in accounting on financial reporting. European Journal of Accounting, Auditing and Finance Research, 9(3), 74-87. https://ssrn.com/abstract=3828502

Almeida, D. L. de, Costa, P. de S., Martins, E., & Martins, E. A. (2010). Goodwill: Uma análise dos conceitos utilizados em trabalhos científicos. Revista Contabilidade & Finanças, 21(52), 1-25. https://doi.org/10.1590/S1519-70772010000100005

Barbosa, J. D. S., Clemente, A., Consoni, S., & Scherer, L. M. (2014). Impairment no goodwill: Uma análise baseada na divulgação contábil. Revista de Educação e Pesquisa Em Contabilidade (REPeC), 8(2), 159-179. https://doi.org/10.17524/repec.v8i2.1028

Bierman, H. (1966). Financial Accounting Theory. The Journal of Finance, 21(3), 571-572. https://doi.org/10.2307/2977845

Bradbury, M., Godfrey, J. M., & Koh, P.-S. (2003). Investment opportunity set influence on goodwill amortisation. Asia-Pacific Journal of Accounting & Economics, 10(1), 57-79. https://doi.org/10.1080/16081625.2003.10510615

Burgstahler, D., & Dichev, I. (1997). Earnings management to avoid earnings decreases and losses. Journal of Accounting and Economics, 24(1), 99-126. https://doi.org/10.1016/S0165-4101(97)00017-7

Cappellesso, G., Prieto, M. de F., & Rodrigues, J. M. (2017). Redução ao valor recuperável do goodwill: Evidências do gerenciamento de resultados em sua determinação. Advances in Scientific and Applied Accounting, 10(3), 286-303.

Chalmers, K., Clinch, G., & Godfrey, J. M. (2008). Adoption of international financial Reporting Standards: Impact on the value relevance of intangible assets. Australian Accounting Review, 18(3), 237-247. https://doi.org/10.1111/j.1835-2561.2008.0028.x

Clark, S. J., & Jordan, C. E. (2011). Big bath earnings management: The case of goodwill impairment under SFAS No. 142. Journal of Applied Business Research(JABR),20(2), 63-70. https://doi.org/10.19030/jabr.v20i2.2206

Coppens, L., & Peek, E. (2005). An analysis of earnings management by European private firms. Journal of International Accounting, Auditing, and Taxation, 14(1), 1-17. https://doi.org/10.1016/j.intaccaudtax.2005.01.002

Costa, F. M. da, Dantas, J. A., Galdi, F. C., & Medeiros, O. R. de. (2013). Gerenciamento de resultados em bancos com uso de TVM: Validação de modelo de dois estágios. Revista Contabilidade & Finanças, 24(61), 37-54. https://doi.org/10.1590/S1519-70772013000100005

Cruz, A. P. C. da, Lima, G. A. S. F. de, Machado, E. A., & Takamatsu, R. T. (2013). Evidências de disclosure de valor recuperável de ativos em firmas listadas no mercado acionário brasileiro. Revista Universo Contábil, 11, 86-103. https://doi.org/10.4270/ruc.2013105

Dechow, P. M., Richardson, S. A., & Tuna, I. (2003). Why are earnings kinky? An examination of the earnings management explanation. Review of Accounting Studies, 8(2), 355-384. https://doi.org/10.1023/A:1024481916719

Dechow, P. M., Sloan, R. G., & Sweeney, A. P. (1995). Detecting earnings management. Accounting Review, 193-225.

Dechow, P. M., Sloan, R. G., & Sweeney, A. P. (1996). Causes and consequences of earnings manipulation: An analysis of firms subject to enforcement actions by the SEC. Contemporary Accounting Research, 13(1), 1-36. https://doi.org/10.1111/j.1911-3846.1996.tb00489.x

Degeorge, F., Patel, J., & Zeckhauser, R. (1999). Earnings management to exceed thresholds. The Journal of Business, 72(1), 1-33. https://doi.org/10.1086/209601

Degiannakis, S., Giannopoulos, G., Ibrahim, S., & Jørgensen, B. N. (2023). An alternative approach to detect earnings management to meet or beat benchmarks. Journal of Accounting Literature, 45(1), 64-99. https://doi.org/10.1108/JAL-02-2022-0027

Giner, B., & Pardo, F. (2015). How ethical are managers’ goodwill impairment decisions in Spanish-listed firms? Journal of Business Ethics, 132(1), 21-40. https://doi.org/10.1007/s10551-014-2303-8

Goulart, A. M. C. (2007). Gerenciamento de resultados contábeis em instituições financeiras no Brasil (Tese de Doutorado). Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo, SP, Brasil.

Hansen, J. C. (2010). The effect of alternative goals on earnings management studies: An earnings benchmark examination. Journal of Accounting and Public Policy, 29(5), 459-480. https://doi.org/10.1016/j.jaccpubpol.2010.06.002

Healy, P. M., & Wahlen, J. M. (1999). A review of the earnings management literature and its implications for standard setting. SSRN Electronic Journal, November. https://doi.org/10.2139/ssrn.156445

Jahmani, Y., Dowling, W. A., & Torres, P. D. (2010). Goodwill impairment: A new window for earnings management? Journal of Business & Economics Research (JBER), 8(2). https://doi.org/10.19030/jber.v8i2.669

Jones, J. J. (1991). Earnings management during import relief investigations. Journal of Accounting Research, 29(2), 193-228. https://doi.org/10.2307/2491047

Kirschenheiter, M., & Melumad, N. D. (2002). Can “big bath” and earnings smoothing co-exist as equilibrium financial reporting strategies? Journal of Accounting Research, 40(3), 761-796. https://doi.org/10.1111/1475-679X.00070

Klann, R. C., Morás, V. R., Pletsch, C. S., & Vogt, M. (2016). Determinantes do reconhecimento das perdas por impairment do goodwill. Revista Contabilidade & Finanças, 27(72), 349-362. https://doi.org/10.1590/1808-057x201602010

Kothari, S. P., Leone, A. J., & Wasley, C. E. (2005). Performance matched discretionary accrual measures. Journal of Accounting and Economics, 39(1), 163-197.

Leuz, C., Nanda, D., & Wysocki, P. D. (2003). Earnings management and investor protection: An international comparison. Journal of Financial Economics, 69(3), 505-527. https://doi.org/10.1016/S0304-405X(03)00121-1

Martinez, A. L. (2002). “Gerenciamento” dos resultados contábeis: Estudo empírico das companhias abertas brasileiras (Tese de Doutorado). Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo, SP, Brasil. Recuperado de https://doi.org/10.11606/T.12.2002.tde-14052002-110538

Martinez, A. L. (2006). Minimizando a variabilidade dos resultados contábeis: Estudo empírico do income smoothing no Brasil. Revista Universo Contábil, 2(1), 9-25.

Martinez, A. L. (2008). Detectando earnings management no Brasil: Estimando os accruals discricionários. Revista Contabilidade & Finanças, 19(46), 7-17. https://doi.org/10.1590/S1519-70772008000100002

Matsumoto, A. S., & Parreira, E. M. (2007). Uma pesquisa sobre o gerenciamento de resultados contábeis: Causas e consequências. UNB Contábil, 10(1), 141-157. https://cgg-amg.unb.br/index.php/contabil/article/viewArticle/151

McKee, T. E. (2005). Earnings management: An executive perspective. South-Western Pub.https://www.worldcat.org/pt/title/earnings-management-an-executive-perspective/oclc/456767532

McNichols, M. F., & Stubben, S. R. (2018). Research design issues in studies using discretionary accruals. Abacus, 54(2), 227-246.

McNichols, M., & Wilson, G. P. (1988). Evidence of earnings management from the provision for bad debts. Journal of Accounting Research, 26, 1-31. https://doi.org/10.2307/2491176

Nardi, P. C. C., & Nakao, S. H. (2009). Gerenciamento de resultados e a relação com o custo da dívida das empresas brasileiras abertas. Revista Contabilidade & Finanças, 20(51), 77-100. https://doi.org/10.1590/S1519-70772009000300006

Niyama, J. K., Ono, H. M., & Rodrigues, J. M. (2011). Disclosure sobre impairment: Uma análise comparativa das companhias abertas brasileiras em 2008. Revista De Contabilidade Do Mestrado Em Ciências Contábeis Da UERJ, 15(1), 67-87. http://www.atena.org.br/revista/ojs-2.2.3-08/index.php/UERJ/article/view/889

Niyama, J., Rodrigues, A. M., & Rodrigues, J. (2015). Algumas reflexões sobre contabilidade criativa e as normas internacionais de contabilidade. Revista Universo Contábil, 61, 69-87. https://doi.org/10.4270/ruc.2015104

Paulo, E. (2007). Manipulação das informações contábeis: Uma análise teórica e empírica sobre os modelos operacionais de detecção de gerenciamento de resultados (Tese de Doutorado). Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo, SP, Brasil.

Pronunciamento técnico CPC 01, de 06 de agosto de 2010. Redução ao valor recuperável de ativos. Recuperado dehttp://static.cpc.aatb.com.br/Documentos/27_CPC_01_R1_rev%2012.pdf

Pronunciamento técnico CPC 15, de 03 de novembro de 20112011. Combinação de negócios. Recuperado de http://www.cpc.org.br/CPC/Documentos-Emitidos/Pronunciamentos/Pronunciamento?Id=46

CCPPronunciamento técnico CPC 18, de 07 de dezembro de 20122012. Investimento em coligada, em controlada e em empreendimento controlado em conjunto. Recuperado de http://www.cpc.org.br/CPC/Documentos-Emitidos/Pronunciamentos/Pronunciamento?Id=49

Ramanna, K., & Watts, R. L. (2012). Evidence on the use of unverifiable estimates in required goodwill impairment. Review of Accounting Studies, 17(4), 749-780. https://doi.org/10.1007/s11142-012-9188-5

Santana, V. F., & Sarquis, R. W. (2021). Earnings management to avoid earnings decreases and losses: an exploration across the world. Revista Catarinense da Ciência Contábil, 20, e3153-e3153. https://doi.org/10.16930/2237-766220213153

Schipper, K. (1989). Commentary on earnings management. Accounting Horizons, 3(4), 91.

Schroeder, R., & Sevin, S.(2005). Earnings management: Evidence from SFAS No. 142 reporting. Managerial Auditing Journal, 20(1), 47-54. https://doi.org/10.1108/02686900510570696

Skinner, D. J., & Sloan, R. G. (1999, July). Earnings surprises, growth expectations, and stock returns: Don’t let an earnings torpedo sink your portfolio. SSRN Electronic Journal. https://doi.org/10.2139/ssrn.172060

Scott, W. R. (2015). Financial accounting theory. 7th edition. Prentice Hall.

Stolowy, H., & Ding, Y. (2003). Regulatory flexibility and management opportunism in the choice of alternative accounting standards: an illustration based on large French groups. The International Journal of Accounting, 38(2), 195-213. https://doi.org/10.1016/S0020-7063(03)00022-0

Trueman, B., & Titman, S. (1988). An explanation for accounting income smoothing. Journal of Accounting Research, 26, 127-139. https://doi.org/10.2307/2491184

Tucker, J. W., & Zarowin, P. A. (2006). Does income smoothing improve earnings informativeness? The Accounting Review, 81(1), 251-270. https://doi.org/10.2308/accr.2006.81.1.251

Zang, A. Y. (2012). Evidence on the trade-off between real activities manipulation and accrual-based earnings management. Accounting Review, 87(2), 675-703. https://doi.org/10.2308/accr-10196

Author notes

E-mail: contelli@contelli.com.brE-mail: veronica.santana@fecap.brEndereço dos Autores: Rua Antônio Campanha, 260, CEP 09725-460 , São Bernardo do Campo, SP - Brasil