Artigos - Temas livres

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-SinDerivar 4.0 Internacional.

Recepción: 01 Septiembre 2023

Aprobación: 16 Mayo 2024

DOI: https://doi.org/10.18764/2178-2865.v28n1.2024.19

Resumo: Este artigo tem como objetivo analisar o impacto da Emenda Constitucional n.95/2016 (“Teto dos Gastos”) no orçamento das Universidades Federais do Brasil. Com base neste fim, utiliza a caracterização da educação como direito fundamental do indivíduo, a partir da Constituição Federal de 1988 e demais normas legislativas que direcionam a responsabilidade do Estado em custear educação superior à população. O resultado encontrado nesta pesquisa mostra a necessidade de recomposição orçamentária das Universidades Federais, tanto diante do cenário de insuficiência financeira ao custeio básico, mas também pela perda de poder de compra ocasionada pela pressão inflacionária, considerando que a educação é um importante promotor de bem-estar social e capaz de reduzir desigualdades.

Palavras-chave: Universidades Federais, orçamento, política fiscal, educação superior.

Abstract: This article aims to analyze the impact of the Constitutional Amendment n.95/2016 in the budget of the Federal Universities of Brazil. Based on this purpose, it used the characterization of education as a fundamental right of the individual, from the Federal Constitution of 1988 and other legislative norms that address the responsibility of the State in funding higher education to the population. The result found in this research shows the need for budgetary recomposition of the Federal Universities, both in the face of the scenario of financial insufficiency to basic funding, but also by the loss of purchasing power caused by inflationary pressure, considering that education is an important promoter of social welfare and able to reduce inequalities.

Keywords: Federal Universities, budget, fiscal policy, higher education.

1 INTRODUÇÃO

Em dezembro de 2016, a tramitação das Propostas de Emenda Constitucional (PEC) 241 e 55 na Câmara dos Deputados e no Senado Federal do Brasil resultou na Emenda Constitucional (EC) nº 95 – apelidada de “Teto dos Gastos” – cuja alteração proposta foi a instituição do Novo Regime Fiscal dos Orçamentos Fiscal e da Seguridade Social da União por 20 (vinte) anos. Com isso, o Orçamento Fiscal sofreu alteração legislativa lavrada constitucionalmente, bem como o Orçamento da Seguridade Social. Neste último, sua destinação se refere ao orçamento de entidades que executam programas nas áreas de assistência social, previdência e saúde. O Teto dos Gastos, portanto, instituiu uma limitação de repasse de recursos destinados às atividades supracitadas de acordo com as despesas primárias (art. 107, ADCT) com reajuste inflacionário pela mudança do exercício financeiro no decorrer dos anos.

As restrições impostas pela Emenda Constitucional n. 95/2016 são capazes de indicar uma vulnerabilidade à qual a sociedade brasileira está exposta, por uma tomada de decisão que segue determinadas vertentes da teoria econômica das quais a refutação teórica está amplamente difundida no meio acadêmico e científico internacional (CARVALHO, 2020), em que instituições bancárias da linha mais conservadora, como o Fundo Monetário Internacional (FMI), já admitem o dano que os cortes de gastos do governo são capazes de causar em uma economia fragilizada - especialmente aquelas que percorrem o histórico de baixo crescimento econômico e má distribuição de renda (ROSSI et al, 2019). Para os autores Rossi, Oliveira, Arantes e Dweck (2019), “a austeridade é, portanto, uma ideia equivocada do ponto de vista social e contraproducente do ponto de vista do crescimento econômico e do equilíbrio fiscal.” (ROSSI et al, 2019, p. 8). Pelo que se observa, seu propósito de conter os gastos públicos caracteriza uma política de austeridade fiscal inibidora da ação estatal na formulação de política econômica, reduzindo “suas funções de indutor do crescimento econômico e promotor do bem-estar social” (ROSSI et al, 2019, p. 2).

O Teto dos Gastos e seu aspecto limitador de gastos públicos impacta não somente as instituições federais de ensino superior, como todos os entes federais diretamente custeados pelo Governo Federal. Um exemplo das consequências causadas pela EC n. 95/2016 é descrito por Chaves e Almeida (2020), que aproximam os cortes orçamentários da educação nesta conjuntura à asfixia, uma vez que o custeio de insumos básicos para o funcionamento das instituições se torna vulnerável frente à uma política de gastos restritiva. Para analisar o impacto das regras fiscais na educação pública brasileira, este artigo busca mensurar a redução orçamentária das rubricas correspondentes.

A interpretação de Tavares (2008) à luz da Constituição Federal de 1988 auxilia no direcionamento de uma reflexão pertinente ao objetivo principal deste trabalho: se o Estado, por via de sua lei máxima, determina o direito à educação como direito fundamental, junto de seu formato e forma de financiamento, quais razões justificam a existência de uma limitação para seu custeio, diante de um cenário de cobertura incompleta e frágil do serviço educacional público no território nacional?

Pode-se supor, então, que essa limitação autoimposta se equipara mais a um projeto de redução da qualidade da educação pública – assim como outros serviços que integram o sistema de oferta pública capazes de proteger a população – do que uma preocupação com a “saúde” das contas públicas. Esses objetivos e questionamentos estão postos visando à demonstração de que um congelamento no orçamento de atividades que garantem a existência de direitos sociais causa impactos ao desenvolvimento da sociedade, haja vista a imposição de limites à realização de novos investimentos e manutenção adequada de serviços existentes.

1.1 O Direito Fundamental à Educação previsto na CF 1988

O art. 6° da Constituição Federal de 1988 (CF 1988) estabelece os direitos sociais da seguinte forma “São direitos sociais a educação, a saúde, a alimentação, o trabalho, a moradia, o transporte, o lazer, a segurança, a previdência social, a proteção à maternidade e à infância, a assistência aos desamparados, na forma desta Constituição” (BRASIL, 1988). Dentre os direitos descritos, aparece, em primeiro lugar, a educação. Pode-se supor que a importância dada à educação na sua definição como direito social na Constituição de 1988 seja marcada por sua essencialidade, cujo sentido principal manifesta a liberdade como um princípio, tomando a dignidade da pessoa humana como base.

O direito estabelecido pela CF/1988 determina condições adicionais ao formato de oferta educacional. No art. 205, a Constituição elabora o direito à educação como aquele que deve visar ao “pleno desenvolvimento da pessoa” para o exercício da cidadania e a qualificação para o trabalho. Essas são definições constitucionais que direcionam o sentido do direito fundamental à educação concedido à sociedade. Existem, nesse contexto, “balizas construídas constitucionalmente''. Para Tavares (2008), “isso significa que o direito à educação é o direito de acesso, mas não qualquer acesso à educação, e sim àquela que atende às preocupações constitucionais” (TAVARES, 2008, p. 6).

A educação teve importância substancial na Constituinte de 1988, sendo a mais extensa na matéria em comparação a todas as Constituintes anteriores. Isso propiciou o desenvolvimento amplo do direito na CF/1988, que assegura questões caras à sociedade brasileira, como o acesso à educação e a permanência nas instituições, além da obrigatoriedade estatal de prover pré-escola e creche às crianças.

Ao manifestar o “dever” do Estado em prover creches e instituições pré-escolares, é necessário ressaltar outro avanço da Constituição Cidadã: a “progressiva extensão da obrigatoriedade e gratuidade do ensino médio” (art. 208, II, BRASIL, 1988) – lavrando constitucionalmente a oferta gratuita de determinada modalidade de ensino.

O anseio pela mudança de política educacional do período se manifesta nos documentos com incentivos à criação de programas como Educação para Todos: caminhos para mudança e o I Plano de Desenvolvimento da Nova República 1986 - 1989. Neste sentido, um aspecto importante desta elaboração é a contribuição de diversos atores da sociedade. Para a educação, por exemplo, contou-se com a participação de pessoas ligadas ao campo educacional, o que caracterizou o esforço em tornar a Constituinte representativa e participativa.

É necessário mencionar a Educação Superior na Constituição de 1988. Tem-se que esta modalidade na Constituição Cidadã é descrita como um direito constitucionalmente estabelecido, com a devida preservação ao princípio da indissociabilidade entre o ensino, a pesquisa e a extensão, além de sua autonomia didático-científica (Art. 207/CF 1988) – sendo a primeira Constituição a tratar da autonomia universitária1.

Ademais, na perspectiva da aplicação do modelo de Bem-estar Social, o Brasil estabelece uma política de acesso público à educação superior gratuita e de qualidade - amplamente executada pelas Universidades Federais e públicas no geral. Seguindo esta compreensão, Piketty (2014) considera que, em termos de execução de política pública, a saúde e a educação representam as melhorias mais reais e notáveis na condição de vida das populações ao longo dos séculos.

Em complemento à colocação de Piketty (2014), Chaves e Almeida (2020) estabelecem o acesso à educação como preponderante na redução de desigualdades, mas reforçam na análise a realidade distante do Brasil em termos de acesso adequado aos meios de garantia de vida, como saúde, educação, renda mínima e saneamento básico.

Em vista do exposto, deve-se ressaltar a importância do conhecimento relacionado à forma como o direito à educação se apresenta na Constituição de 1988 – uma vez que esta representa o aparato jurídico-institucional do país, com regência à administração pública e sua incorporação à sociedade. A observância frente à forma como a educação se apresenta no decorrer da história do Brasil caracteriza parte significativa da forma como se interpreta sua existência atualmente, devido ao seu grau de consideração na determinação jurídica nacional.

Por este ponto de vista, a educação na Constituição Federal de 1988 representa certas contradições. A mais notável é a extensividade da matéria educacional na CF/1988, em que a demonstração de relevância é clara, mas os recursos destinados ao custeio e financiamento de tal serviço, tanto para sua manutenção como expansão, são irrisórios – especialmente no que se refere a sua posição na política fiscal vigente no país.

Tendo seu ponto de partida no ideal fiscalista do Estado, a influência recebida do Consenso de Washington e cartilhas do Fundo Monetário Internacional, atrelada à grave consequência desta concepção, mantém a educação pública e a sociedade brasileira condicionadas a um padrão social que relativiza a importância da formação educacional (MARIANO, 2017). Logo, o Brasil se torna propositalmente afastado do modelo de proteção social em que o sistema educacional integrado às relações econômicas entre agentes – como no mercado de trabalho, por exemplo – é capaz de retornar ao país, seja em crescimento mais expressivo, estabilidade econômica e/ou melhor distribuição de renda.

Neste contexto, importa mencionar o panorama educacional do Brasil. Busca-se, com isso, demonstrar o escopo estrutural e financeiro no qual a educação, direito fundamental, está situada. Um dos anos de referência será o 2016 – ano de aprovação da EC n. 95 – em vias de garantir que seja feita uma análise da situação da educação pública brasileira.

Para atingir esta finalidade, é necessário destacar o nível do congelamento dos gastos com a educação após o Teto dos Gastos. O Novo Regime Fiscal propôs o gasto mínimo da União em 18% da receita líquida de impostos de 2017, reajustado pela inflação. Isto é, os gastos da educação estão fixados no mesmo patamar de 2017, embora a necessidade por novas instituições de ensino atrelado ao crescimento populacional não tenha reduzido. Para Rossi e Dweck (2016), esse percentual limitado, além de constitucionalmente errôneo, ainda será defasado com o decorrer dos anos.

Diante disso, o cenário no qual a educação pública brasileira está inserida é preocupante e desafiador em termos de financiamento. A contradição deste fato não está somente na deliberação constitucional de que a educação deve ser financiada em sua completude, mas também contradiz o Plano Nacional de Educação (PNE) de 2014, devido ao seu caráter expansionista (ROSSI et al, 2019, p. 13). Segundo os autores, outras deliberações legislativas são ultrapassadas pela EC 95/2016, uma vez que o congelamento de gastos impede seu financiamento, o que caracteriza um retrocesso.

Trata-se, portanto, de uma política de austeridade cujos impactos e consequências podem agravar a situação da educação brasileira e reduzir seu desempenho. Como visto, a utilização desse formato de política envolve uma série de fatores cuja aderência à sociedade a insere em um ciclo arriscado que, no caso brasileiro, sujeita a educação à asfixia e ao consequente sucateamento – especialmente da educação superior.

No entanto, isso é justificado pela lógica utilizada na composição de uma regra fiscal como o Teto dos Gastos. Seguindo o padrão da lógica austera, seu papel no corte de gastos em um cenário de instabilidade demonstraria a credibilidade do governo, melhorando as expectativas e, assim, atraindo maiores investimentos, consumo e capital estrangeiro. Os resultados seriam a diminuição da dívida pública, a melhora na confiança e a retomada do crescimento econômico. No entanto, a tese da contração fiscal expansionista não funciona de acordo com os pressupostos keynesianos, uma vez que os cortes de gastos em momentos de crise são prejudiciais à retomada do crescimento.

Deve-se pensar no processo contrário: com a economia aquecida, o corte do governo não teria impacto tão profundo. Já durante a crise, a busca por superávits fiscais submeteria o setor privado a mais déficits, causando maior dificuldade na retomada do crescimento. O círculo vicioso da austeridade mostra o seguinte resultado: a redução dos investimentos públicos gera a redução da demanda que, por sua vez, terá impacto macroeconômico com a diminuição do PIB e redução da arrecadação fiscal, causando a piora no resultado primário. A busca pelo superávit a partir da política de restrição dos gastos gerou exatamente aquilo que se buscava evitar.

Segundo a crítica de Serrano e Braga (2006) à falaciosa “contração fiscal expansionista” vista nos Estados Unidos, é possível adaptar a análise à economia brasileira e reafirmar que o uso inadequado de instrumentos fiscais e monetários não geram crescimento ou estabilidade, apenas provoca maior dependência e aprofunda crises.

Na avaliação da literatura econômica, existe uma quantidade significativa de pesquisas que demonstram o mito da austeridade fiscal a partir da análise de países europeus selecionados, e concluem que a consonância de políticas econômicas não permite estabelecer o impacto do ajuste fiscal como política principal na recuperação econômica desses2. Ressalta-se, ainda, a temporalidade da execução das políticas, cujo resultado positivo foi demonstrado no período de recessão – reforçando a teoria keynesiana. Essa discussão tem continuidade na seção seguinte, na qual está descrita parte da teoria econômica que embasa a argumentação e uma breve apresentação sobre a política fiscal do Brasil a partir da Constituição Federal de 1988.

1.2 Política fiscal e financiamento das Universidades Federais do Brasil

O orçamento fiscal das Universidades Federais tem sido paulatinamente submetido a reduções nos últimos anos, diante da restrição imposta aos gastos do governo a partir da orientação ao corte de gastos que se iniciou, mais expressivamente, em 2014, segundo as recomendações do Tribunal de Contas da União, que foram atendidas. A acentuação deste padrão aconteceu com o Teto dos Gastos. Isso se deu independentemente dos compromissos assumidos pelas instituições, principalmente a partir do Programa de Apoio a Planos de Reestruturação e Expansão das Universidades Federais (REUNI), que gerou, em muitos casos, aumentos na demanda por recursos.

Assim sendo, se por um lado observa-se um aumento na demanda por esses recursos, por outro, a política fiscal restritiva, as leis fiscais das últimas décadas e a alta nos preços colocam o gestor universitário diante de um trade-off entre a execução do orçamento e as demandas institucionais para fazer a Universidade cumprir o seu papel na sociedade.

1.2.1 A Lei de Responsabilidade Fiscal e as Contas Públicas

A política fiscal brasileira, no contexto histórico recente, demonstra tendências específicas de uma economia com objetivos pautados no ideário de “saúde” das contas públicas. Para isso, a exigência por uma jurisdição que tornasse tal objetivo uma forma de atuação gerencial mostrou-se mais intensa, principalmente a partir dos reflexos do efeito contágio das crises do México (1994), Asiática (1997) e da Rússia (1998). Inclusive, acentuou a necessidade de demonstrar que o Brasil era um país crível o suficiente para receber empréstimos e ativos estrangeiros (PIVATO, 2018). No entanto, parte do incentivo à realização de uma política fiscal restritiva surge no governo de Itamar Franco (1992 - 1994), embora já houvesse incentivo desde a década de 1980. Com Ministério da Fazenda sob gestão de Fernando Henrique Cardoso, a busca por um diagnóstico da inflação brasileira concluiu que havia um problema de inércia e déficit público, impulsionando a discussão sobre a criação de novas leis que os controlassem.

Essas discussões se solidificaram no período seguinte, especificamente a partir da criação e aprovação da Lei de Responsabilidade Fiscal (Lei Complementar n° 101/2000). O diagnóstico associou o impacto inflacionário e a manutenção de capitais de curto prazo no país como fatores significativos à época, uma vez que os governantes buscavam evitar reflexos graves do contágio das crises externas (TERRA, 2011). Isso é notado quando se avalia a política econômica utilizada pelo então presidente, Fernando Henrique Cardoso3.

Partindo da adoção do tripé macroeconômico, no qual estão integradas o Regime de Metas de Inflação (RMI), câmbio flexível e superávit primário, o controle das contas públicas se tornou um dos pilares do funcionamento macroeconômico no mandato de FHC. Trata-se de uma ação que, embora os devidos esforços tenham sido aplicados na política interna, nenhum resultado relevante foi observado, devido ao prolongamento da crise da Rússia.

Após uma política de aumento das taxas de juros, seu reflexo no escalonamento da dívida pública e déficit nas transações correntes demonstrou deficiência de arcabouço macroeconômico para os agentes privados e detentores de expectativas, o que causou maior dificuldade de recuperação (FERRARI-FILHO; TERRA, 2012).

Diante de diversos aspectos econômicos diretamente relacionados à política fiscal, as leis que a regem são fator próprio de seu escopo. Como um dos fortes componentes do regime, a LRF tem seu foco principal na busca pela regência dos entes federativos na atuação fiscal com a intenção de implementar uma regulação que estabeleça uma relação que pressuponha “a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas” (Lei Complementar n° 101/2000, art. 1, inciso I). A partir desse objetivo, a LRF prevê ações específicas dos gestores públicos, tais como a prevenção de riscos e correção de desvios que impactem o equilíbrio das contas públicas (Lei Complementar n° 101/2000).

A Lei de Responsabilidade Fiscal busca “assegurar o equilíbrio financeiro-orçamentário do orçamento público, reforçando as diretrizes de política macroeconômica voltadas para sinalizar ao mercado que o país possuía credibilidade para a atração de investimentos internacionais” (OREIRO et al., 2003; GARCIA, 2012).

Em vista disso, importa inserir na análise a carga de características com forte apelo ético na criação desta Lei. O uso da palavra “responsabilidade” - geralmente empregada em ações humanas - explicita atitudes envoltas naquilo que é prudente e equilibrado. Ao atrelar a credibilidade à responsabilidade a partir de uma lei intitulada daquela forma, qualquer avaliação de gestão acrescenta o ideário de que um gerenciamento responsável será feito dentro da norma de responsabilidade, o que exclui outras vertentes do debate teórico sobre mais possibilidades de atuação frente ao recurso público e formulação de política macroeconômica.

Com outras políticas e leis que restringem o orçamento de entes federados (como a Emenda Constitucional n. 95/2016, por exemplo), o orçamento das Universidades Federais percebem o impacto em diversas frentes, tanto no repasse de recursos para manutenção e ampliação das instituições, como na restrição legislativa que limita a atuação do gestor público. No contexto da gestão universitária, pode-se mensurar tais efeitos não somente tomando os dados disponíveis em série temporal como referência, mas também na percepção cotidiana da Universidade Pública. Isso pode ser visto em aspectos práticos, já que a necessidade por manutenção estrutural e pessoal apresenta de forma célere seus sinais de insuficiência, trazendo os olhares da sociedade à real situação das universidades federais, que inevitavelmente se atrelam às tensões internas.

Por isso, a descrição da relação do financiamento das instituições federais é válida para compreender o contexto. Diante da legislação existente relativa ao estabelecimento e manutenção das Universidades Públicas – que perpassa a determinação em Conselhos Superiores próprios das Universidades, até a definição constitucional pelo art. 207 (CF/1988) – entende-se que a educação superior pública conta com recursos advindos do Estado, hipoteticamente custeados pela sociedade. Porém, como visto anteriormente, o gasto antecede a arrecadação. Logo, este sentido dado ao custeio da educação é equivocado e incorreto.

O objetivo governamental da expansão da educação pública é também um fator marcante na história brasileira, cujo início documental data da proclamação da República em 1889, com o registro de 14 escolas superiores públicas, administradas pelo Estado. Porém, o Brasil demonstra outro viés no que tange ao custeio da educação pública - especialmente a superior - no contexto recente. Isso porque, embora a Constituição Federal de 1988 determine que a educação é um direito social (art. 6°), incluindo a responsabilização do Estado por sua manutenção, acesso, qualidade e organização, o que se observa é o oposto. Com novas políticas restritivas ao financiamento universitário, o cumprimento dos pontos mencionados torna-se vulnerável frente aos cortes e contingenciamento orçamentário.

1.2.2 Expansão das despesas com a Educação Superior: o REUNI

Para uma melhor análise do orçamento das Universidades, é necessário mencionar o Programa de Apoio a Planos de Reestruturação e Expansão das Universidades Federais (REUNI), iniciado em 2008, sob o decreto n. 6.096/2007, junto de seus impactos e implicações à educação superior pública. Como uma das ações definidas no Plano de Desenvolvimento da Educação (PDE), o REUNI teve como objetivo a ampliação do acesso à educação superior pública, atrelado a políticas de permanência e assistência estudantil adequadas ao novo perfil de estudantes após a Lei de Cotas (Lei 12.711/2012).

O Programa surgiu na fase II do projeto de expansão da educação superior no Brasil, intitulado Plano de Desenvolvimento da Educação (PDE), entre 2008 e 2012. Anteriormente, no período de 2003 a 2007, a fase I se deu por meio da interiorização, com novas universidades e abrangendo a expansão para áreas fora das regiões metropolitanas. Na fase final (III), feita de 2012 a 2014, o objetivo estabelecido foi a conclusão das obras de novas instituições, além da aplicação de programas de integração e desenvolvimento regional. Segundo Soares et al (2009), o Plano foi “instituído em reconhecimento ao papel estratégico das universidades – em especial do setor público – para o desenvolvimento econômico e social.” (SOARES et al, 2009, p. 2).

Com isso, o Governo Federal conseguiu expandir o número de universidades federais de 45 para 59, com considerável acréscimo de campi entre as instituições, que os levou de um quantitativo de 148 para 321 em 2014. Sob este ponto de vista, considera-se que a expansão intencionada pelo REUNI foi bem sucedida, embora os problemas de operacionalização sejam latentes nas universidades até o presente.

Não obstante, o impacto positivo de um programa que objetivou expandir o acesso à educação em um país com alta desigualdade social deve ser analisado de maneira cuidadosa. O Ministério da Educação, no Relatório de Primeiro Ano, reafirma a ênfase no acesso ampliado à educação superior, atrelado à criação de novos cursos.

As universidades federais submeteram suas propostas ao Reuni, com ênfase especial na interiorização que, em conjunto com a oferta de cursos de formação de professores, ampliação de vagas nos cursos existentes, inovação e novos formatos de cursos de graduação representam pontos fundamentais para a mudança do panorama atual do ensino superior no Brasil (MEC, 2008, p. 6).

Neste contexto, cabe mencionar a fonte orçamentária destinada ao REUNI. No art. 3° do decreto 6.096/2007, o Governo Federal estabelece que é responsabilidade do Ministério da Educação destinar recursos financeiros às Universidades, com diferenciação para cada Universidade Federal, a depender de seus projetos e das iniciativas. Entre as propostas, três ganham destaque na destinação de recursos, que são: i. Construção e readequação de infraestrutura; ii. Compra de bens e serviços necessários ao novo funcionamento da graduação - alteradas com o REUNI e; iii. Despesas de custeio e pessoal associadas à expansão das atividades decorrentes do Programa. O custeio das ações, no entanto, estava limitado à capacidade orçamentária e operacional do Ministério da Educação.

O objetivo do governo em expandir a oferta das vagas de educação superior requer a manutenção do orçamento de forma a custear suficientemente as instituições, considerando o próprio desígnio do Programa. Deve-se considerar, ainda, que o caráter dual do investimento4 estabelece que gastos em investimento estimulam gastos correntes do governo. Por isso, a criação de novas universidades e cursos, seguida da expansão territorial e estrutural após o REUNI, exigiria repasses de recursos públicos superiores ao que as políticas de restrição indicam. Isso é inerente à existência das universidades e inerente à manutenção de um serviço público amplamente utilizado no país.

A partir disso, a seleção dos dados de orçamento das universidades foi feita com especificação para o orçamento de pessoal e encargos, despesas correntes e investimentos. Com a finalidade de analisar os valores reais, os dados passaram pela exploração a partir do deflacionamento a preços de 2021 pelo Índice Geral de Preços do Mercado (IGP-M), calculado pela Fundação Getúlio Vargas. Essa escolha se deu por considerar que o IGP-M abrange outros serviços desempenhados pelas universidades, como os relacionados à finalização de obras e manutenção estrutural - abarcadas pelo índice. Já o deflacionamento dos valores foi feito a partir da equação 1.

Onde

Vr = Valor real;

Vt = Valor nominal no tempo t;

Ik = Índice de preço (IGP-M) no período k;

It = Índice de preço (IGP-M) no período t.

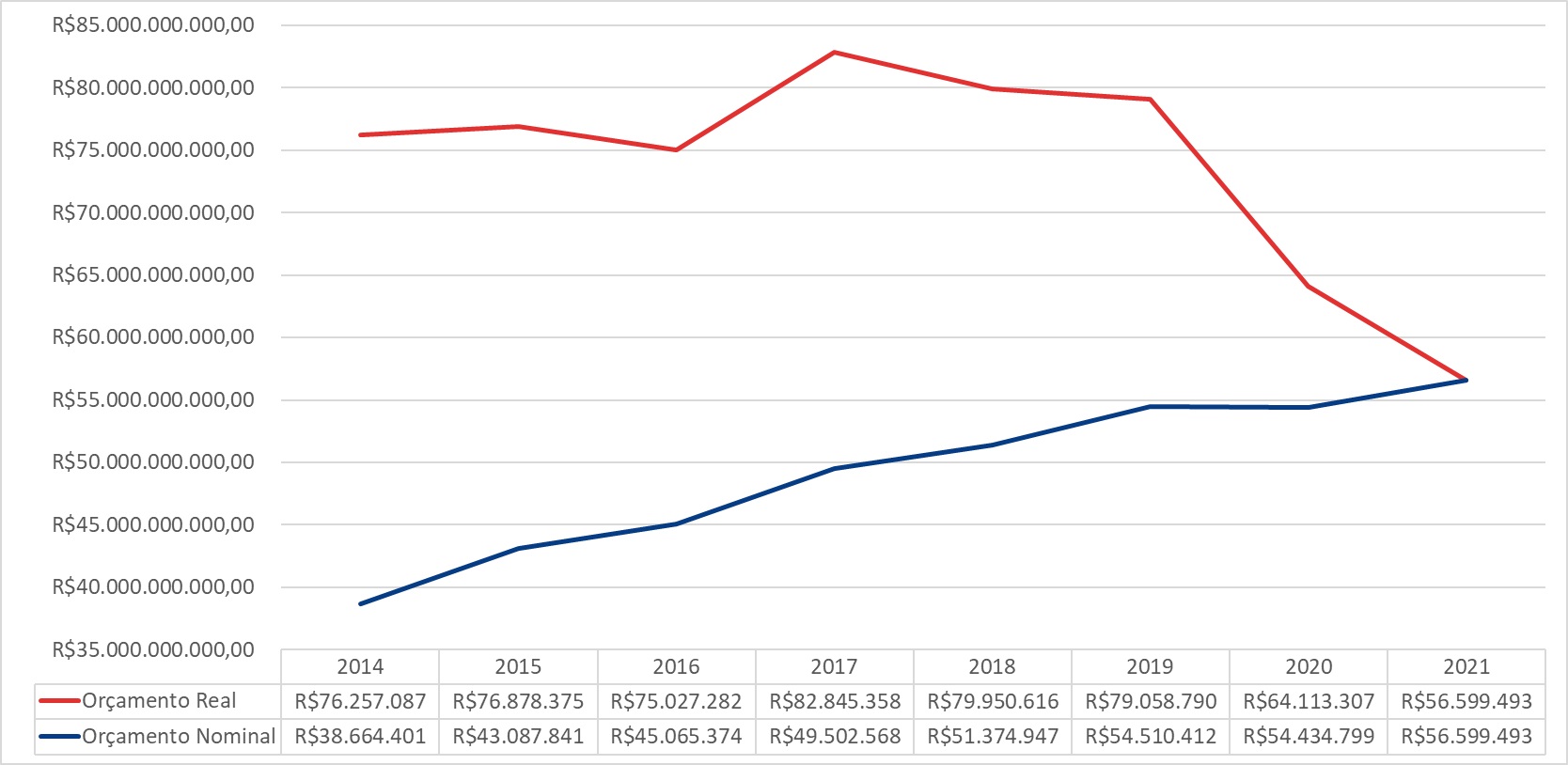

Na Figura 1, pode-se observar uma queda significativa no orçamento das universidades a partir de 2017, em valores reais. Isso pode ser justificado, por um lado, pelos cortes orçamentários oriundos da opção de política fiscal do governo que afetaram as Universidades Públicas e que já vinham ocorrendo desde o início da década de 2010, mas se intensificaram nos últimos anos. Por outro lado, a alta inflacionária corroeu o poder de compra das Universidades, refletindo uma queda nos valores reais das rubricas das instituições federais de ensino superior.

Figura 1

Orçamento das Universidades deflacionado pelo IGP-M 2021

Portal da Transparência. Elaboração própria.

Uma breve comparação entre o quantitativo recebido em 2017 (último ano com recomposição orçamentária) e 2021 apresenta uma diferença redutiva de 32%. Ou seja, o orçamento atual das universidades, mesmo que exista alta demanda e sinais de sufocamento, corresponde somente a 68% do que foi aplicado 4 anos antes. Os cortes gradativos repassados pelo Ministério da Educação desde 2017 impactam fortemente as universidades federais, atingindo frentes de atuação administrativas amplas. Nesse ponto, há de se considerar as rubricas orçamentárias para uma análise ainda mais detalhada, como as ações discricionárias. Dentro de suas especificações, o corte geral no orçamento gera consequências sensíveis e aparentes para toda a comunidade abrangida pelas universidades, tanto a acadêmica/gerencial, como a externa.

No entanto, no decorrer dos anos, é possível verificar relativa constância entre os anos de 2014 e 2015, seguido por um aumento expressivo de 2016 a 2017. O aumento é justificado pelos R$9 bilhões recebidos pelo MEC na Lei Orçamentária Anual (LOA) previstos para o ano de 2017, totalizando 7% de diferença5. Ainda assim, desde o mesmo ano, novas restrições legislativas e orçamentárias levaram as instituições federais de educação superior à situação de sufocamento do orçamento.

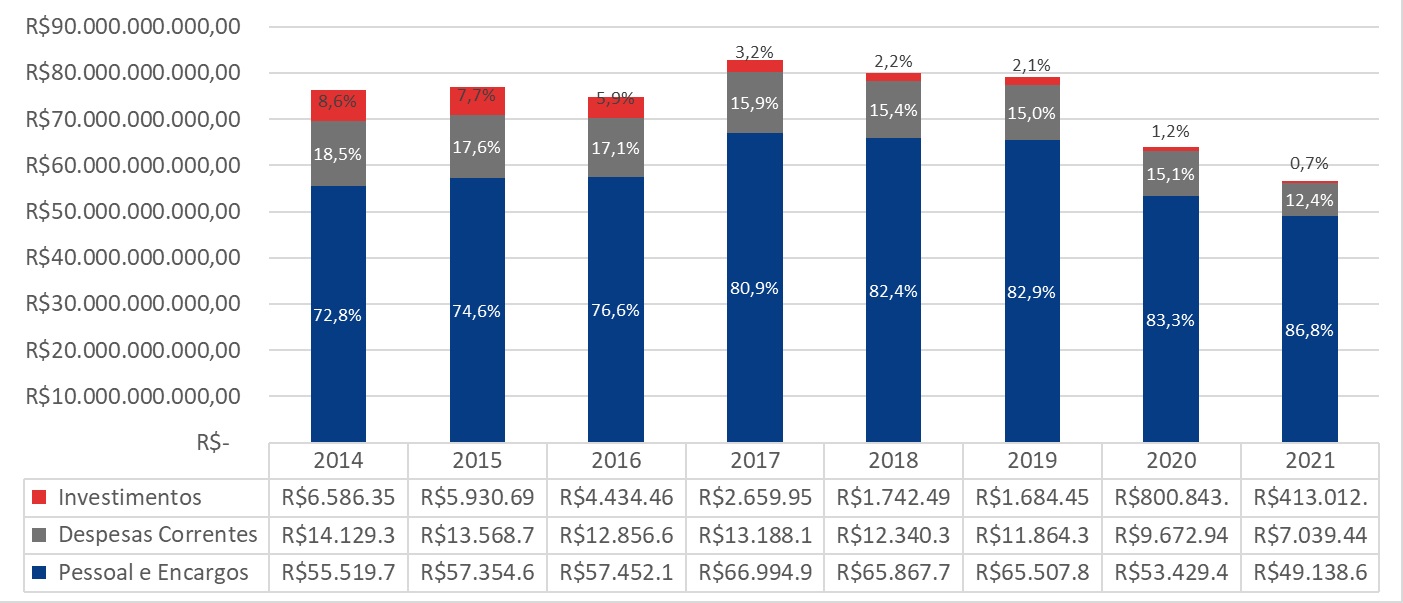

Para uma avaliação seccionada, a separação entre o orçamento de Pessoal e Encargos Sociais, Investimentos e Outras Despesas Correntes podem ser vistos na Figura 2.

Figura 2

Orçamento Anual das Universidades Federais

Portal da Transparência. Elaboração própria.

Conforme a Figura 2 demonstra, verifica-se a expressividade do orçamento de Pessoal e Encargos que, mesmo comparativamente menor em 2020 e 2021 em relação aos anos anteriores, é parcela importante e necessária ao funcionamento das universidades. Já a parcela referente a custeio e despesas correntes - igualmente cruciais - se depara com uma redução de 2,7% de 2020 a 2021. A essencialidade dos gastos com despesas correntes é evidente à comunidade universitária interna e externa, principalmente após o período pandêmico, cuja demanda por ampliação estrutural e compra de equipamentos para proteção ao vírus (Equipamentos de Proteção Individual - EPI) se intensificou com a retomada à presencialidade das universidades federais após o período de ensino remoto em decorrência do isolamento e distanciamento social necessários no período crítico da pandemia da Covid 19.

Cabe destacar, ainda, a fragilidade com a qual o corpo estudantil retornou aos campi, diante das variáveis econômicas e sociais que impactam o cotidiano da população (como o desemprego), especialmente dos jovens, algo significativo para os discentes. Nesse caso, a necessidade por políticas de assistência estudantil mais abrangentes é um fator crítico intrínseco à discussão sobre orçamento.

No que diz respeito ao orçamento de investimento - capital - das universidades, os resultados apresentam seus indicativos de redução incisiva no decorrer dos anos. Na série, 2014 é o ano cujo percentual de capital foi mais expressivo, com tendência a queda nos anos seguintes. Ocupando 8,6% do orçamento total das universidades, 2014 marca o início da redução nesta rubrica, uma vez que nenhum dos anos seguintes demonstra recomposição orçamentária - nem em relação à inflação, tampouco direcionada ao crescimento das instituições.

Os sucessivos cortes no orçamento de capital levam as universidades a uma situação dramática em termos de criação de políticas de desenvolvimento institucional e de planejamento, devido à condição de insuficiência de recurso à qual estão submetidas. A variação negativa de 0,9% entre 2019 e 2020, com a acentuação no ano seguinte, frente à redução de 0,2% são suficientes para demonstrar a atual impraticabilidade gerencial com quantias tão inferiores. Mas, este não é o único problema que se apresenta ao custeio das universidades brasileiras, como também existe uma questão de repasses que se difere regionalmente.

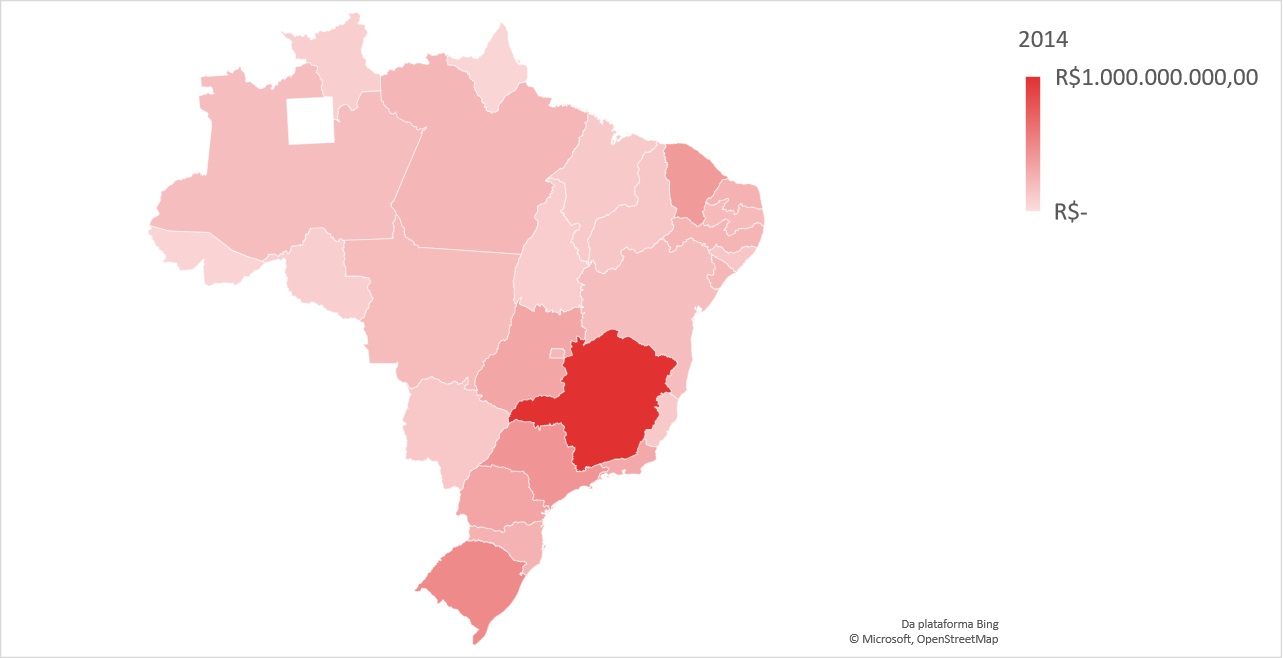

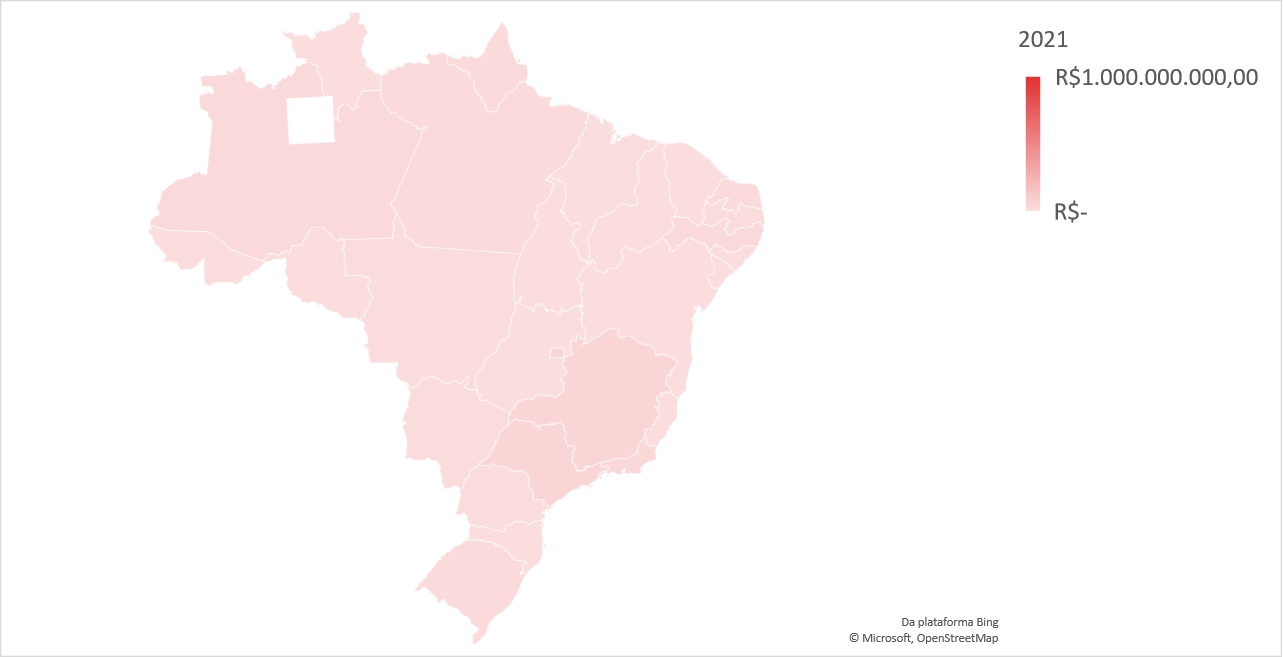

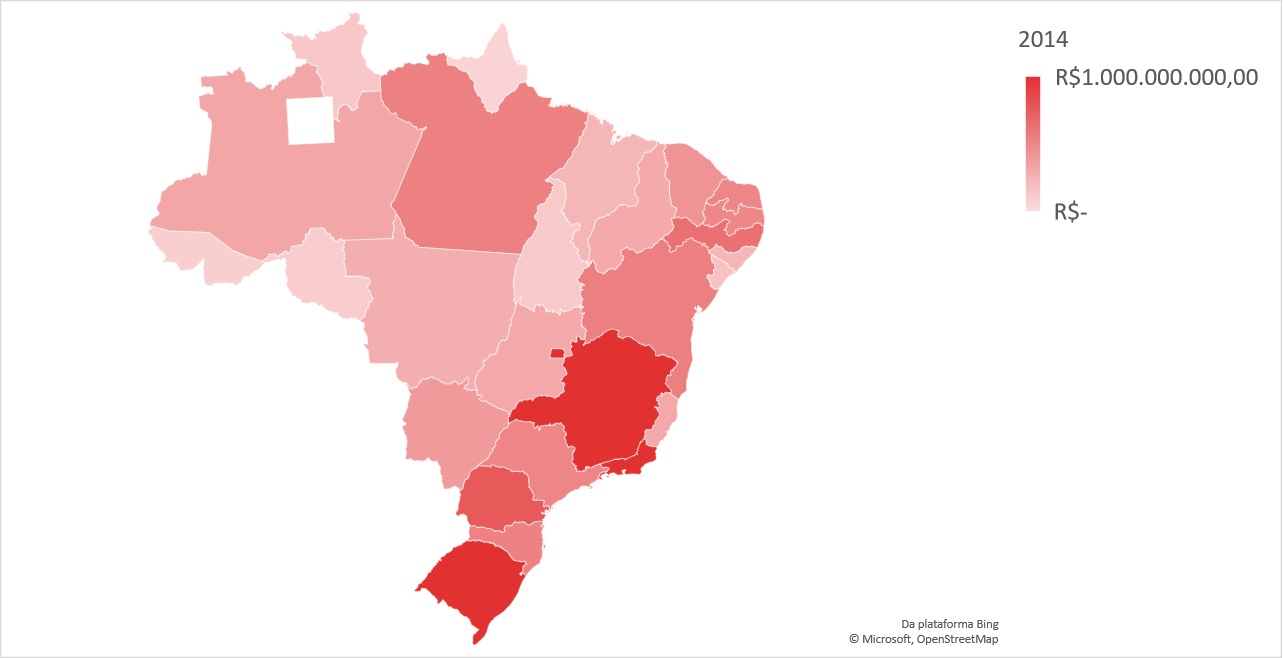

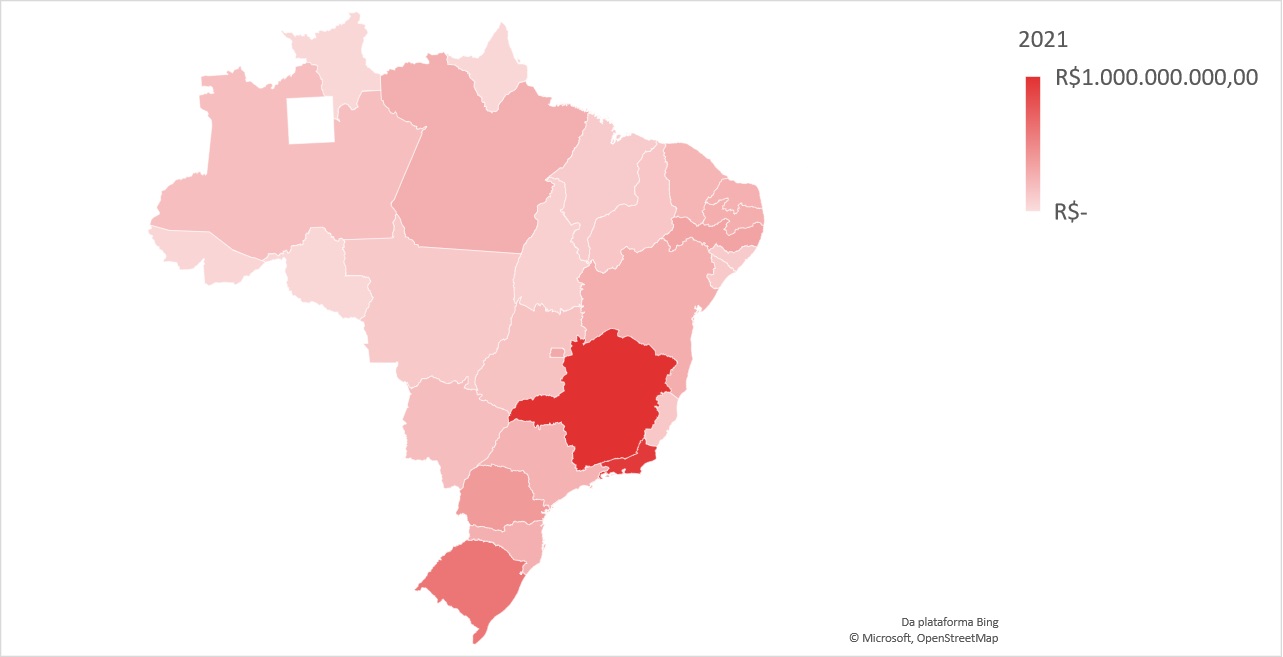

Nas Figuras 3 e 4, está descrita a concentração de repasses públicos destinados às rubricas de investimento do orçamento das universidades. Na comparação entre os anos de 2014 e 2021, ambos em valores reais, mostra a diferenciação expressiva entre o estado de Minas Gerais e os demais estados. Em posição de destaque, encontra-se a Universidade Federal de Minas Gerais (UFMG), cuja expansão de 2010-2014 gerou o lançamento do documento intitulado “UFMG em expansão”6, que demonstra as obras do período - sendo parte importante da composição orçamentária das universidades públicas do estado.

Figura 3

Orçamento da rubrica de Investimentos em 2014

Portal da Transparência. Elaboração própria.

Figura 4

Orçamento da rubrica de Investimentos em 2021

Portal da Transparência. Elaboração própria.

No contexto geral, todas as Universidades Federais tiveram redução de suas rubricas de investimento substancialmente, o que torna as instituições de menor orçamento em situação de vulnerabilidade frente à necessidade de manutenção estrutural e demais demandas supridas pela rubrica de investimento. Tal fato se apresenta como uma contradição diante da recente política de expansão universitária desempenhada pelo REUNI.

Uma vez que a expansão das universidades foi um dos pilares do Programa, sua manutenção em termos de orçamento não é observada tanto na análise dos dados, quanto na vivência universitária. Os efeitos das variações são perceptíveis para os membros das comunidades interna e externa das instituições. Neste contexto, importa ressaltar que, no ano de 2021, as políticas de biossegurança que implementaram o distanciamento social mantiveram os servidores públicos em trabalho remoto, o que reduziu o pagamento de direitos locomotivos, como o auxílio transporte.

A distribuição regional dos repasses para as despesas correntes – aquelas gerenciadas pelas universidades e responsáveis pelo custeio das ações discricionárias – podem ser vistas nas figuras 5 e 6.

Figura 5

Orçamento da rubrica de Outras Despesas Correntes em 2014

Portal da Transparência. Elaboração própria.

Figura 6

Orçamento da rubrica de Outras Despesas Correntes em 2021

Portal da Transparência. Elaboração própria.

A análise comparada entre 2014 e 2021 do orçamento de despesas correntes nas diferentes regiões do país demonstra substancial redução em todos os estados, exceto Minas Gerais e Rio de Janeiro. No entanto, esta demonstração não é determinante, visto que todas as universidades tiveram diminuição orçamentária expressiva. Pode-se destacar a Universidade Federal Rural do Rio de Janeiro (UFRRJ), em que a comparação no orçamento geral entre 2014 e 2021 mostra que o orçamento total de 2021 equivale a 40,86%7 do ano inicial.

Observa-se, portanto, uma significativa redução do orçamento para o custeio, manutenção e expansão das universidades em todas as regiões do Brasil. A necessidade por recomposição é vista no país em sua completude.

2 CONCLUSÃO

A visualização dos dados do orçamento das universidades, frente à análise deflacionada do impacto de sua redução, mostra seus reflexos em diferentes âmbitos. O orçamento é um dos pilares da manutenção da universidade, dentre todas as atividades dentro de sua incumbência, em vista do art. 207 da Constituição Federal de 1988. Os reflexos socioeconômicos do sufocamento das instituições federais de ensino superior já podem ser observados na sociedade brasileira, vide a redução de 60%8 de entrada nos cursos de graduação das universidades federais em comparação ao ano de 2012. Este fato defronta diretamente as atividades de ensino, pesquisa e extensão desempenhadas pela universidade pública, cuja eficiência e inovação garante que apenas o Brasil ocupe 3 das 10 posições das melhores universidades latino-americanas. Além de que, internamente, as universidades públicas asseguram mais de 90% da produção científica nacional.

Este é um acontecimento preocupante em todas as perspectivas de melhoria da abrangência educacional pública do país que ganha acentuação quando se pensa no impacto à geração de ciência, inovação tecnológica, desenvolvimento social e, ainda, qualificação profissional – propostas cujo objetivo é direcionado à atividade executada nas Universidades públicas. Neste contexto, existe um fator importante: com a regionalização da educação superior pública, graças ao REUNI, tais atividades podem ser executadas em diferentes regiões, o que reestrutura a educação de forma diversa, garante inserção científica e social e integra o país regionalmente.

Tais resultados levam a uma reflexão no sentido da necessidade de recomposição orçamentária, uma vez que, ao tornar a cobertura de seus gastos principais insuficiente, a restrição orçamentária imposta pelo Teto dos Gastos se contrapõe a um direito estabelecido na Constituição Federal de 1988, não cumprindo com seu objetivo de controle das contas públicas e melhoria da credibilidade do governo e, ainda, não possibilita a promoção de serviços básicos à sociedade. Sua efetividade, portanto, não se estabelece teoricamente, tampouco com base na análise da estatística descritiva proposta por este trabalho. É uma política que se manteve para causar os resultados voltados ao impedimento da execução das ações universitárias.

Neste parâmetro, deve-se pensar novas políticas e articulação econômica para sustentar as Universidades Federais, uma vez que estas fazem parte de um aparato crucial de geração de ciência nacional e trabalham em vias de mitigar desigualdades sociais por meio da inserção educacional. Garantir a existência íntegra das universidades é uma responsabilidade de todo ente que preza pela redução de desigualdades, pela soberania intelectual e cultural, autonomia e desenvolvimento econômico. Assim, será possível almejar uma sociedade mais justa.

REFERÊNCIAS

BRASIL. [Constituição (1988)]. Constituição da República Federativa do Brasil: promulgada em 5 de outubro de 1988. 4. ed. São Paulo: Saraiva, 1990.

BRASIL. Emenda Constitucional nº 95, de 15 de dezembro de 2016. Altera o Ato das Disposições Constitucionais Transitórias, para instituir o Novo Regime Fiscal, e dá outras providências. Diário Oficial da União: seção 1, Brasília, DF, p. 2, 16 dez. 2016. Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc95.htm.

BRASIL. Lei Complementar nº 101, de 4 de maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Diário Oficial da União: seção 1, Brasília, DF, p. 1, 5 de maio de 2000. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp101.htm.

BRASIL. Lei nº 12.711, de 29 de agosto de 2012. Dispõe sobre o ingresso nas universidades federais e nas instituições federais de ensino técnico de nível médio e dá outras providências. Diário Oficial da União: seção 1, Brasília, DF, p. 1, 30 ago. 2012. Disponível em: https://www.planalto.gov.br/ccivil_03/_Ato2011-2014/2012/Lei/L12711.htm.

CARVALHO, Laura. Curto-circuito:o vírus e a volta do Estado. Todavia, 2020.

CHAVES, Andréa Bittencourt Pires ; ALMEIDA, Leandro José Souza de. A Política do Retrocesso: educação e desigualdade no Brasil. Research, Society and Development, v. 9, n. 8, 2020. Disponível em: https://rsdjournal.org/index.php/rsd/article/view/5957/5146. Acesso em: 9 jul. 2022.

CHAVES, Vera Lúcia Jacob; REIS, Luiz Fernando; GUIMARÃES, André Rodrigues. Dívida pública e financiamento da educação superior no Brasil. Acta Scientiarum. Education, v. 40, n. 1, p. 1-12, 2018.

CRISTOVAM, F.; ARAÚJO, M. J. EDUCAÇÃO E CONSTITUIÇÕES BRASILEIRAS. [S. l.: s. n.], 2010.

DE APOIO, Programa. REUNI - Relatório de Primeiro Ano. Ministério da educação secretaria de educação superior. Diretoria de desenvolvimento das instituições federais de ensino superior. [s.l.: s.n.], 2009. Disponível em: http://portal.mec.gov.br/index.php?option=com_docman&view=download&alias=2069-reuni-relatorio-pdf&Itemid=30192. Acesso em: 11 jul. 2022.

FERRARI FILHO, F.; TERRA, F. Keynes e as Políticas Intervencionista-reformistas: o caso da Política Fiscal. CASAGRANDE, Elton Eustáquio. São Paulo: Cultura Acadêmica, 2012, p.11-39.

FIORI, J. L. Estado de bem-estar social: padrões e crises. Physis: Revista de Saúde Coletiva, [s. l.], v. 7, n. 2, p. 129–147, 1997. Disponível em: https://www.scielosp.org/article/physis/1997.v7n2/129-147/pt/. Acesso em: 20 ago. 2022.

GARCIA, R.V. Política Fiscal e Investimentos Públicos em cenários de ajuste fiscal: caso brasileiro e referências internacionais. Org. Elton Eustáquio Casagrande. São Paulo: Cultura Acadêmica, 2012, p. 89-111.

INESC – INSTITUTO DE ESTUDOS SOCIOECONÔMICOS. A Conta Do Desmonte Balanço Do Orçamento Geral Da União 2021. [s.l.: s.n.], 2022. Disponível em: https://www.inesc.org.br/wp-content/uploads/2022/04/BalancoOrcamento2021-Inesc-1.pdf.

LIMA, Edileusa Esteves; MACHADO, Lucília Regina de Souza. Reuni e Expansão Universitária na UFMG de 2008 a 2012. Educação & Realidade, v. 41, p. 383-406, 2016.

MARIANO, Cynara Monteiro. Emenda constitucional 95/2016 e o teto dos gastos públicos: Brasil de volta ao estado de exceção econômico e ao capitalismo do desastre. Revista de Investigações Constitucionais [online]. 2017, v. 4, n. 1. pp. 259-281. Disponível em: https://doi.org/10.5380/rinc.v4i1.50289. Epub 15 Abr 2019. ISSN 2359-5639. https://doi.org/10.5380/rinc.v4i1.50289.

OREIRO, J.; SISCÚ, J. e PAULA, LF. Controle da Dívida Pública e Política Fiscal: uma alternativa para o crescimento auto-sustentado da economia brasileira. In: SISCU, J; OREIRO, José Luiz, PAULA, Luiz Fernando de (orgs.). Agenda Brasil: políticas econômicas para o crescimento com estabilidade de preços. Barueri, SP: Manole: Fundação Konrad Adenauer, 2003.

PIKETTY, Thomas. O capital no século XXI. Editora Intrínseca, 2014.

PIKETTY, Thomas; SAEZ, Emmanuel. Inequality in the long run. Science, v. 344, n. 6186, p. 838-843, 2014.

PINTO, Élida Graziane; XIMENES, Salomão Barros. Financiamento dos Direitos Sociais na Constituição de 1988: do “Pacto Assimétrico” ao “Estado de Sítio Fiscal”. Educação & Sociedade [online]. 2018, v. 39, n. 145. pp. 980-1003. Disponível em: https://doi.org/10.1590/ES0101-73302018209544. ISSN 1678-4626.

PIVATO, Vanessa. A política fiscal brasileira no período pós-lei de responsabilidade fiscal: uma análise sob a ótica da teoria keynesiana. Dissertação de Mestrado. Universidade Federal do Rio Grande do Sul. Porto Alegre, 2018.

RODRIGUES, Roberto de Souza. Finanças Públicas e o Impacto da Política Fiscal no Brasil: de 1991 a 2008. Dissertação de Doutorado, Universidade Federal do Rio de Janeiro, 2010. Disponível em: Finanças Públicas e o Impacto da Política Fiscal no Brasil: de 1991 a 2008.

ROSSI, Pedro et al. Austeridade fiscal e o financiamento da educação no Brasil. Educação & Sociedade, v. 40, p. e0223456, 2019.

ROSSI, Pedro; DWECK, Esther. Impactos do novo regime fiscal na saúde e educação. Cadernos de Saúde Pública, v. 32, p. e00194316, 2016.

ROSSI, Pedro; DWECK, Esther; DE OLIVEIRA, Ana Luíza Matos. Economia para Poucos: Impactos sociais da austeridade e alternativas para o Brasil. São Paulo: Autonomia Literária, 2018.

SERRANO, Franklin; BRAGA, Julia. O mito da contração fiscal expansionista nos EUA durante o governo Clinton. Revista Economia e Sociedade. v. 15 n. 2. p. 213 – 239, 2006. Disponível em: https://periodicos.sbu.unicamp.br/ojs/index.php/ecos/article/view/8642908.

SOARES, Thiago; FERNANDO, Soares; RIBEIRO, Antonio et al. REUNI E AS FONTES DE FINANCIAMENTO DAS UNIVERSIDADES FEDERAIS BRASILEIRAS. IX Colóquio Internacional Sobre Gestão Universitária na América do Sul, 2009. Disponível em: https://core.ac.uk/download/pdf/30355526.pdf.

TAVARES, A. Direito fundamental à educação. [S. l.: s. n.], 2008.

TERRA, Fábio Henrique Bittes. A Dívida Líquida do Setor Público no Brasil Pós –Real: uma interpretação Keynesiana. Tese Doutoral, Universidade Federal do Rio Grande do Sul, Porto Alegre: 2011. Disponível em: A dívida líquida do setor público no Brasil pós-real : uma interpretação keynesiana (ufrgs.br).

Notas