Monográfico

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 02 Abril 2025

Revisado: 15 Julio 2025

Aprobación: 05 Agosto 2025

Publicación: 01 Octubre 2025

DOI: https://doi.org/10.17163/ret.n30.2025.03

Resumen: este estudio investigó los determinantes de la calidad de la información contable en las universidades federales brasileñas, desde una perspectiva contingencial, enfocándose en los factores internos y externos que influyen en la información divulgada por estas instituciones. Resulta fundamente comprender estos determinantes para mejorar la transparencia financiera y la toma de decisiones en la educación superior pública. Se adoptó un enfoque explicativo y cuantitativo para analizar los datos secundarios y las fuentes documentales. La muestra incluyó 62 universidades federales brasileñas, evaluando la calidad de su información contable y utilizando el índice desarrollado por Beest et al. (2009). Se probaron siete variables basadas en la teoría de la contingencia mediante un modelo de regresión múltiple por mínimos cuadrados ordinarios. Los resultados revelaron que el ambiente interno, incluyendo variables como la eficiencia administrativa, el número de profesionales contables, la presencia de una decana mujer y la calidad de la gobernanza tiene un impacto significativo en la calidad de la información contable. En cambio, los factores externos, como el desarrollo socioeconómico en educación y la ubicación de la universidad (capital vs. interior), no tuvieron un impacto significativo en la calidad de la información. El estudio concluye que los factores internos son más determinantes que los externos en la calidad de la información contable en las universidades federales brasileñas, ofreciendo valiosos conocimientos para la gestión universitaria y los órganos de control.

Palabras clave: calidad, información, contable, universidades, contingencia, IPSAS, Brasil, determinantes.

Abstract: this research examined the determinants of the quality of accounting information at Brazilian federal universities, from a contingency perspective, focusing on both internal and external factors that influence the information disclosed by these institutions. Understanding these determinants is relevant for improving financial transparency and decision-making in public higher education. An explanatory and quantitative approach was adopted to analyze secondary data and documentary sources. A sample of 62 federal universities was studied, and their quality of accounting information was assessed using the index developed by Beest et al. (2009). Seven variables, based on contingency theory, were tested using an Ordinary Least Squares (OLS) multiple regression model. The findings revealed that internal factors —such as administrative efficiency, the number of accounting professionals, the presence of a female dean, and governance quality —have a significant impact on the quality of accounting information. On the other hand, external factors like socio-economic development in education and university location (capital vs. interior) did not significantly affect the quality of information. The study concluded that internal factors play a more critical role than external ones in determining quality of accounting information in Brazilian federal universities. These insights are valuable for university management and control bodies to focus on enhancing internal characteristics, such as administrative efficiency, technical structure, governance and leadership, in the production of information useful for decision-making.

Keywords: quality, accounting, information, universities, contingency, ipsas, brazil, determinants.

Forma sugerida de citar:

de Paula Mendes, J. V., Portulhak, H., Klein, L. y Rodrigues da Silva, P. D. (2025). Determinantes de la calidad de la información contable en las universidades federales brasileñas. Retos Revista de Ciencias de la Administración y Economía, 15(30), pp. 241-257. https://doi.org/10.17163/ret.n30.2025.03

Introducción

En las últimas décadas, las reformas del sector público bajo el paradigma de la Nueva Gestión Pública (NGP) han tenido como objetivo mejorar la transparencia, la calidad de la información y la eficiencia de las finanzas públicas, así como garantizar una mejor rendición de cuentas (Hyndman y Liguori, 2016). Este movimiento ha dado lugar a profundos cambios en las prácticas contables y presupuestarias de varios países, lo que ha conducido a mejores procesos de toma de decisiones y rendición de cuentas (Schmidthuber et al., 2022).

Uno de los principales pilares de estas reformas son las Normas Internacionales de Contabilidad del Sector Público (IPSAS), diseñadas para garantizar la comparabilidad internacional de los informes financieros públicos (Bilhim et al., 2022). Su aplicación ha estado impulsada por organizaciones internacionales como el Fondo Monetario Internacional (FMI) y el Banco Mundial, que consideran las IPSAS como un medio para mejorar la transparencia y la rendición de cuentas en la gestión de las finanzas públicas (Aquino et al., 2020), una recomendación especialmente enfatizada para los países en desarrollo (Bilhim et al., 2022). Brasil comenzó a adoptar las IPSAS en 2008, con el fin de mejorar la transparencia y la rendición de cuentas del sector público (Lima y Lima, 2019).

La adopción de las IPSAS es necesario para garantizar la confianza de la población y de los inversores nacionales y extranjeros, pues al exigir una mayor transparencia y divulgación de la información contable, el resultado es una mejora de la calidad de la información comunicada por las entidades públicas (Bilhim et al., 2022). Diferentes estudios empíricos han confirmado los beneficios asociados a la aplicación de estas normas, en particular la mejora de la calidad de la información para la toma de decisiones tanto externas como internas (Schmidthuber et al., 2022).

Dado que la calidad de la información contable es fundamental para que sus usuarios puedan beneficiarse de ella en su toma de decisiones (Zhai y Wang, 2016), y teniendo en cuenta que la aplicación satisfactoria de las prácticas contables en el sector público depende de diversos factores internos y externos —como las políticas del gobierno central, las tecnologías de la información y la comunicación, el tamaño de la organización (Woods, 2009), aspectos culturales, el contexto histórico y los elementos estructurales (Pina et al., 2009), las investigaciones recientes se han centrado en analizar los factores que influyen en la calidad de la información contable en el sector público.

Mnif y Gafsi (2020), basándose en la teoría de la contingencia, evaluaron los factores ambientales que influyeron en el cumplimiento de las IPSAS en la información financiera divulgada por organizaciones públicas de diferentes países. Sellami y Gafsi (2020) examinaron el nivel de transparencia y el cumplimiento de las IPSAS entre 60 entidades gubernamentales del África subsahariana, evaluando su relación con la calidad de los sistemas de gestión pública y el nivel de educación contable. Sousa (2022) investigó los factores determinantes de la calidad de la información contable en los municipios brasileños, incluyendo la agrupación espacial, el tamaño de la población y el gasto administrativo per cápita. Gomes y Silva (2022) investigaron los factores explicativos que determinan la clasificación de la calidad de la información contable y fiscal a nivel municipal.

Las universidades son responsables de una amplia estructura operativa y de muchos recursos financieros, con una diversidad de partes interesadas que exigen cada vez más mejoras en la eficiencia y la eficacia, lo que suscita un gran interés por su información contable y fiscal (Kim y Chung, 2023). A pesar de su relevancia para la investigación contable del sector público (Kim y Chung, 2023), no se ha identificado ningún estudio dedicado a investigar los aspectos contingentes que influyen en la calidad de su información contable.

Así pues, desde la perspectiva de la teoría de la contingencia, el objetivo de este estudio es examinar los determinantes de la calidad de la información contable en las universidades federales brasileñas. La teoría de la contingencia parte de la base de que no existe una estructura óptima, sino que las organizaciones se adaptan a las condiciones internas y externas para alcanzar sus objetivos (Chenhall, 2003). Las universidades públicas desempeñan un papel crucial en el desarrollo del país a través de la educación, la investigación y la innovación (Kim y Chung, 2023). Según el ranking SCImago Institutions Rankings (2024), que evalúa las instituciones en función de su rendimiento en investigación, resultados en innovación e impacto social, 16 de las 20 mejores universidades brasileñas son instituciones federales.

Por lo que resulta fundamental comprender qué factores afectan a la calidad de la información contable para el éxito de reformas como las IPSAS (Herath y Albarqi, 2017). Al llenar un vacío en el conocimiento sobre los determinantes de la calidad de la información contable universitaria, esta investigación permite a los gestores públicos entender la influencia de los factores externos que pueden requerir un mayor esfuerzo de gestión y los factores internos que deben maximizarse para mejorar eficazmente la calidad de sus informes contables. Este estudio también podría orientar a los responsables políticos sobre las variables que influyen en el éxito de las reformas en el sector público.

Revisión bibliográfica

La teoría de la contingencia estudia la conexión entre una organización y su entorno, buscando identificar patrones o configuraciones variables, enfatizando su naturaleza multivariante y analizando cómo operan en circunstancias específicas (Kast y Rosenzweig, 1972). Greenwood y Hinings (1976) sostienen que las contingencias desencadenan ajustes en los controles y la estructura organizativa. Stoner y Freeman (1985) hacen hincapié en la interdependencia de los diversos factores en la situación administrativa.

Dentro del enfoque de contingencia, la organización es un sistema abierto, por lo que no se puede utilizar una estructura en todas las organizaciones, ya que la optimización de la organización es una respuesta a las contingencias del entorno más amplio (Donaldson, 1999). Las organizaciones se esfuerzan por ajustarse entre el entorno y la estructura para maximizar el rendimiento y la eficiencia (Brignall y Modell, 2000).

La teoría de la contingencia se aplica en la investigación contable, especialmente en la contabilidad de gestión del sector privado (Freitag et al., 2021). Este enfoque entiende que los elementos de los sistemas contables están relacionados con circunstancias operativas específicas y factores internos y externos, lo que hace que su adecuación dependa de estos factores (Otley, 2016). Su uso también se extiende a otros campos de la contabilidad, como el sector público, donde ayuda a identificar factores contextuales relevantes para las reformas contables gubernamentales (Jorge y Mattei, 2016).

La información contable de alta calidad se define como aquella que es útil para la toma de decisiones, lo que significa que debe ser comprensible y adecuada a las necesidades de sus usuarios (Hendriksen y Van Breda, 1999). Así, la calidad de la información contable aumenta el valor para el usuario, al promover una asignación eficiente de los recursos (Herath y Albarqi, 2017). Considerando las IPSAS como una plataforma para mejorar la calidad de la información contable en el sector público, las investigaciones se han centrado en evaluar la calidad de la información contable presentada en función de su cumplimiento de estas normas, prestando atención tanto a la baja como a la alta calidad. Mientras que la alta calidad aumenta la confianza de los inversores, el acceso al crédito y mejora los costes de capital, la baja calidad puede dr lugar a riesgos de fraude, decisiones erróneas y pérdida de credibilidad (Opanyi, 2016). En este sentido, la literatura ha abordado los elementos de la calidad, las diferentes formas de medirla y la identificación de los factores que influyen en ella (Herath y Albarqi, 2017).

La comprensión y el análisis de la calidad de la información contable en el sector público se basan normalmente en el cumplimiento de los conceptos esbozados en el Marco Conceptual de las IPSAS para la Información Financiera de Propósito General, concretamente en las características cualitativas prescritas en este marco: pertinencia, representación fiel, comprensibilidad, puntualidad, verificabilidad y comparabilidad. Opanyi (2016), tras estudiar 19 ministerios de Kenia, observó mejoras en la comparabilidad, la pertinencia, la puntualidad y la representación tras el uso de las IPSAS, mientras que la comprensibilidad se vio perjudicada. Ambarchian y Ambarchian (2020) analizaron 20 organizaciones supranacionales y destacaron el valor predictivo, la integridad, la neutralidad, la ausencia de errores materiales, la puntualidad y la verificabilidad.

Los métodos de medición incluyen los datos basados en devengos y la gestión de resultados (Ambarchian y Ambarchian, 2020; Herath y Albarqi, 2017; Opanyi, 2016), modelos estadísticos como el de Baneish (Herath y Albarqi, 2017), la precisión en las previsiones de beneficios (Opanyi, 2016) y el juicio y la subjetividad contables (Ambarchian y Ambarchian, 2020). Entre los factores influyentes se incluyen las normas contables adoptadas, los mecanismos de gobierno corporativo, la auditoría independiente y los comités de auditoría, el entorno normativo y jurídico, la gestión de los resultados y las características de la empresa (Opanyi, 2016). Mnif y Gafsi (2020) identificaron efectos positivos de la transparencia gubernamental, la calidad de la administración pública y la experiencia previa con las IFRS en el cumplimiento de las IPSAS, mientras que la situación financiera no fue un factor significativo.

Desarrollo de la hipótesis

Se necesita comprender los factores que pueden influir en la calidad de la información contable para el éxito de las reformas contables (Herath y Albarqi, 2017). Este estudio propone siete hipótesis que exploran los determinantes de la calidad de la información contable en las universidades federales brasileñas, basadas en la teoría de la contingencia.

La primera hipótesis relaciona el desarrollo socioeconómico en la educación con el entorno externo y la calidad de la información contable de la organización. En la literatura, el Índice de Desarrollo Humano Municipal (IDHM) se identifica como contingente al desempeño municipal, la transparencia fiscal y de la gestión municipal, así como a la calidad de la información contable en los municipios brasileños. Según Brocco et al. (2018, p. 140), la influencia se produce porque “... los ciudadanos con mejores condiciones de salud, educación y empleo tienen más beneficios para ejercer el control social sobre la gestión municipal”. En este sentido, Sell et al. (2020) encontraron una relación positiva entre el Índice de Desarrollo Humano Municipal (IDHM) y el desempeño municipal. Brocco et al. (2018) Baldissera et al. (2020) y Visentini et al. (2021) presentan relaciones positivas entre el Índice de Desarrollo Municipal de la FIRJAN (IFDM) y la transparencia municipal. Gomes y Silva (2022) también identificaron una relación positiva entre el IFDM y la calidad de la información contable en los municipios brasileños. Se cree que las universidades federales con sede en estados con un mayor desarrollo socioeconómico y educativo tienen una información contable de mayor calidad.

H1: El desarrollo socioeconómico en materia de educación del estado en el que se encuentra la universidad federal influye positivamente en la calidad de su información contable.

La segunda hipótesis relaciona el tamaño de la población atendida por la universidad y la calidad de su información contable. Según Souza (2022), el tamaño de la población puede afectar positivamente a la calidad de la información contable, ya que proporciona acceso a una mayor cantidad de recursos tecnológicos y financieros destinados al mantenimiento de la estructura administrativa. Baldissera et al. (2020) y Visentini et al. (2021) encontraron una relación positiva entre el tamaño de la población y la transparencia municipal. Avellaneda y Gomes (2015) identificaron una relación positiva entre el tamaño de la población y el rendimiento municipal en términos de recaudación de impuestos. Sell et al. (2020) observaron una relación positiva entre el tamaño y el rendimiento municipal. Sousa (2022) también identificó una relación positiva entre el tamaño de la población y la calidad de la información contable en los municipios, al igual que Souza (2022) al analizar la divulgación contable de los gobiernos estatales brasileños. Por lo tanto, se espera que una mayor población atendida por instituciones públicas de educación superior (IFES), incluidos programas de grado y posgrado, conduzca a una información contable de mayor calidad.

H2: El tamaño de la población atendida por la universidad federal influye positivamente en la calidad de su información contable.

La tercera hipótesis explora el impacto de la eficiencia organizativa en la calidad de la información contable. La forma en que una organización convierte los insumos en productos refleja la calidad de su gestión (Chenhall, 2003). Las prácticas eficientes mejoran la calidad de la información contable (Marenco et al., 2017; Grin et al., 2018). En las instituciones públicas, la calidad de la gestión está relacionada con la adopción de métodos más eficientes (Mnif y Gabsi; Gafsi, 2020). La eficiencia se asocia con la reducción de los costes operativos (Soares et al., 2019). El coste actual por estudiante es una medida de eficiencia utilizada para evaluar el rendimiento institucional de las universidades federales desde la perspectiva de la calidad de la gestión (Sousa y Callado, 2019). Por lo tanto, este estudio considera la eficiencia, medida por el coste actual por estudiante, como un posible factor explicativo de la calidad de la información contable presentada por las universidades federales.

H3: Un menor costo actual por estudiante tiene un impacto positivo en la calidad de la información contable de las universidades federales.

La cuarta hipótesis propone una asociación entre el tamaño del equipo contable y la calidad de la información contable. La experiencia de los profesionales contables está relacionada con la calidad de las previsiones financieras (Clatworthy y Peel, 2021). Anderson et al. (2004) indican que los comités de auditoría pueden conducir a mayores niveles de transparencia y divulgación. En el sector público, Sell et al. (2020) encontraron que un mayor gasto per cápita del personal conduce a un mejor rendimiento municipal medido por los ingresos corrientes netos per cápita. Se necesita la asignación de profesionales con conocimientos y comprensión de la contabilidad para la calidad de los informes financieros y las proyecciones divulgadas. En el contexto de las universidades federales brasileñas, se prevé que un mayor número de profesionales contables a disposición de la dirección mejorará la calidad de la información contable.

H4: El número de profesionales contables influye positivamente en la calidad de la información contable de las universidades federales.

La quinta hipótesis explora la influencia del género responsable en la calidad de la información contable de la organización. La presencia de mujeres en puestos de liderazgo tiene una influencia positiva en la calidad de la información financiera, a menudo vinculada a las características personales de las mujeres (Krishnan y Parsons, 2008; Molero, 2011). Gul et al. (2009) y Burns (2012) sostienen que las mujeres muestran una mayor aversión al riesgo y un comportamiento más ético. Arun et al. (2015) y Nicoló et al. (2022) señalan que las mujeres tienden a ser más conservadoras en cuanto a las políticas contables y las prácticas de información financiera, lo que contribuye a la calidad de la información financiera. Lara et al. (2017) revelan que las mujeres que ocupan puestos de directora ejecutiva, directora financiera o consejera gestionan el proceso de información financiera de forma más rigurosa.

En las últimas décadas, se ha observado una tendencia a promover la participación de las mujeres en las estructuras de gobierno de las universidades (Deem, 2003). Sin embargo, en el contexto universitario brasileño, el avance de las mujeres hacia puestos directivos sigue siendo desigual, ya que solo el 30.2 % de las universidades están dirigidas por rectoras (Ambrosini, 2017). Por lo tanto, se espera que las universidades dirigidas por mujeres promuevan iniciativas, prácticas y políticas que mejoren la calidad de la información contable.

H5: Las decanas tienen un impacto positivo en la calidad de la información contable en las universidades federales.

La sexta hipótesis relaciona la calidad de la gobernanza institucional y la calidad de la información contable. La gobernanza se asocia comúnmente con el nivel y la calidad de la información divulgada (Pessôa et al., 2018). Setiyawati y Doktoralina (2019) enfatizan que la adopción de principios de buena gobernanza influye significativamente en la calidad y la fiabilidad de la información financiera, ya que tiende a reducir el fraude y los errores en los estados financieros.

En el contexto universitario, la gobernanza se refiere a los mecanismos y estructuras que tienen por objeto garantizar la eficacia, la eficiencia y la profesionalidad de la institución en su desempeño, basándose en la mejora de la transparencia y la rendición de cuentas (Flórez-Parra et al., 2017). Según Flórez-Parra et al. (2021), las estructuras y mecanismos de gobernanza, junto con las demandas de las partes interesadas, influyen en las políticas de divulgación de información sobre la responsabilidad social corporativa (CSR) de las universidades. Por lo tanto, este estudio considera que un índice de gobernanza más alto está relacionado con la calidad de la información contable presentada por las universidades federales brasileñas.

H6: Un índice de gobernanza más alto tiene un impacto positivo en la calidad de la información contable de las universidades federales.

La séptima hipótesis propone que la ubicación de la universidad influye en la calidad de la información contable. Al considerar las instituciones de educación superior como motores del desarrollo económico y social, Brasil inició en el siglo XXI un esfuerzo por expandir las universidades a las zonas rurales, con el objetivo de promover el desarrollo nacional y reducir las disparidades regionales (Casqueiro et al., 2020). Dallagnol y Portulhak (2025) señalaron que, aunque existe una fuerte alineación en las declaraciones de misión y visión de las universidades federales brasileñas, algunas universidades se distinguen por hacer hincapié en la promoción del desarrollo regional. Así, teniendo en cuenta las diferencias en las orientaciones estratégicas entre las universidades federales situadas en capitales y las situadas en zonas rurales, se entiende que estas variaciones en las estrategias dan lugar a diferencias en la calidad de la información contable.

H7: La ubicación de la sede en las capitales tiene un impacto positivo en la calidad de la información contable de las universidades federales.

Metodología

Este estudio explicativo y cuantitativo se basa en datos secundarios y fuentes documentales. Para identificar la variable Calidad de la Información Contable (QAI) se examinaron los informes financieros divulgados por las universidades federales utilizando técnicas de análisis de contenido (Bardin, 2011). Para ello, se utilizó el instrumento desarrollado por Beest et al. (2009), una de las principales fuentes para medir la calidad de la información contable (Herath y Albarqi, 2017) y ampliamente aplicado en estudios empíricos en el sector público (por ejemplo, Opanyi, 2016; Radebe et al., 2023). El modelo consta de 21 ítems y evalúa las características cualitativas de la información contable, que comprende cuatro ítems para la relevancia, cinco para la representación fiel (incluidos cuatro relacionados con la verificabilidad), cinco para la comprensibilidad, seis para la comparabilidad y un ítem para la puntualidad.

Al aplicar este índice, se adoptaron los siguientes procedimientos de observación: (1) Para la operacionalización del elemento T1 - Puntualidad, se modificó la métrica para que representara adecuadamente su propósito, es decir, cuanto mayor es el número de días necesarios para que los auditores firmen el informe, menor es la puntuación de puntualidad; en caso de ausencia del informe de auditoría, se consideró la fecha de firma del profesional contable responsable de los informes; (2) la gradación de cada característica se refiere a la recopilación de datos realizada por dos investigadores independientes, lo que da como resultado un promedio obtenido a partir de estas recopilaciones.

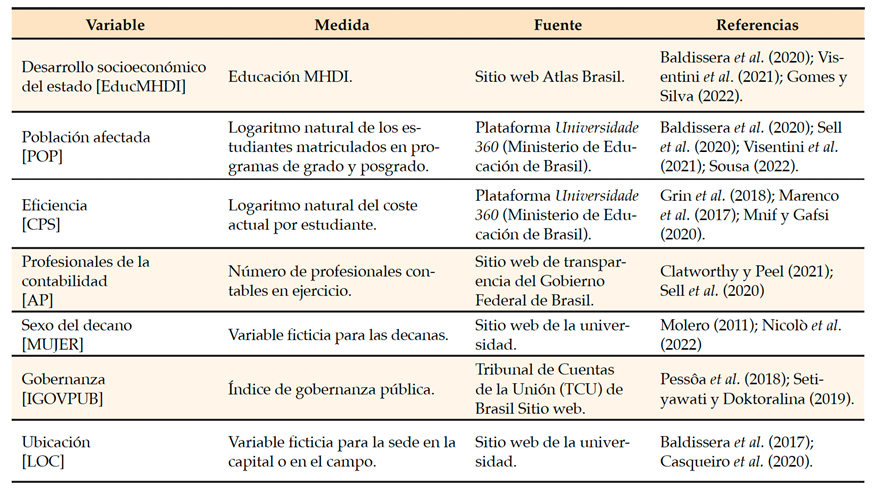

Los informes financieros se obtuvieron de los sitios web institucionales de las universidades federales, en la sección “Informes de gestión”. Cuando no estaban disponibles, se analizaron los informes auxiliares sobre el mismo tema. En ambos casos, para la investigación se eligieron los informes financieros publicados en el año 2022. Se consideraron las variables de contingencia que se muestran en la tabla 1.

Para las variables recopiladas en el sitio web de la Universidade 360, se utilizó el año 2022 al ser los últimos datos disponibles. Por motivos de disponibilidad, los datos relativos al MHDI de Educación, el número de profesionales contables y el índice de gobernanza corresponden a 2021, el año base más reciente disponible.

Cabe señalar que la clasificación del decano como “mujer” se basa únicamente en el género, que se deriva de elementos observables (nombre social, identificación textual como decana y fotografías), ya que no se encontró información suficiente para permitir la clasificación por género. El Índice de Gobernanza Pública Brasileña (IGOVPUB) se deriva de la metodología utilizada por el Tribunal Federal de Cuentas (TCU) para calcular el Índice de Gobernanza y Gestión (IGG). En este estudio, el índice se emplea como indicador para reflejar el nivel de gobernanza en los organismos federales brasileños.

Tabla 1

Variables de investigación independientes

Para el análisis de los datos se aplicó una regresión múltiple por mínimos cuadrados ordinarios (OLS). Según Fávero y Belfiore (2023), el modelo asume residuos distribuidos normalmente, ausencia de multicolinealidad entre las variables explicativas, no dispersión de los residuos y las variables, e independencia y aleatoriedad de los residuos. Estas hipótesis se evaluaron previamente utilizando los programas R y RStudio.

Se utilizó la prueba de Shapiro-French para evaluar la normalidad de los residuos. Esta prueba se recomienda para muestras con más de 30 observaciones (Marôco, 2014), como es el caso de este estudio. Se utilizó la prueba de Durbin-Watson para la autocorrelación de los residuos y se verificó la heterocedasticidad mediante la prueba de Breusch-Pagan.

En consecuencia, la ecuación propuesta para este estudio se detalla a continuación:

Se analizaron un total de 69 universidades públicas federales. La muestra estaba compuesta por instituciones que disponían de todos los datos necesarios para realizar el examen. En el caso de tres universidades (UFR, UFAPE y UFNT), los informes financieros correspondientes a 2022 no se habían publicado en sus sitios web. En el caso de cuatro universidades (UFJ, UFCAT, UFDPAR y UFSJ), no se pudieron encontrar en el sitio web de Universidade 360 los datos de 2021 para las variables recopiladas. Estas siete universidades fueron excluidas. Así, la muestra final quedó compuesta por 62 instituciones (el 89.9 % de la población).

Resultados y discusión

Calidad de la información contable

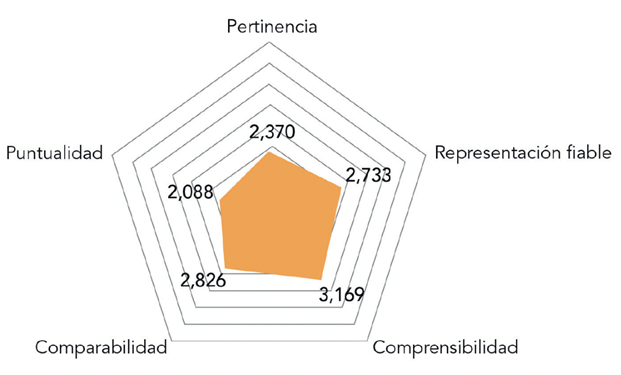

La figura 1 muestra los resultados obtenidos para el índice de calidad de la información contable. Entre las características cualitativas de la información, la relevancia obtuvo la media más baja (2,370). La mejor puntuación se obtuvo en la información no financiera (ítem R2, media 3,516), lo que indica que la información financiera divulgada es razonablemente útil, pero que existe margen para mejorar su valor predictivo. El ítem peor valorado fue el uso del valor razonable (ítem R3; media 1,185), con un predominio del coste histórico y una escasa mención del valor razonable.

En cuanto a la representación fiable (media 2,733), la elección de los principios contables basados en argumentos válidos (F2) obtuvo una valoración positiva (media 3,185). El peor resultado se obtuvo en las explicaciones y argumentos ofrecidos para las estimaciones realizadas (F1; media 1,887). También cabe mencionar el resultado menos favorable en relación con el tipo de informe de auditoría incluido en el informe financiero (F4; media 2,282), un elemento relacionado con la presencia o ausencia de advertencias y reservas sobre los datos financieros divulgados.

La comprensibilidad obtuvo la puntuación global más alta (3,169), sobre todo gracias a los elementos gráficos (U3; 4,491). Por otro lado, la ausencia o presentación de un glosario adecuado (U5) afectó a la calidad, siendo el elemento peor valorado (2,153).

La comparabilidad (2,826 de media) obtuvo la puntuación más baja cuando se tuvieron en cuenta los ajustes de periodos anteriores (C3, 2,056), seguida del elemento relativo a la divulgación de los resultados del periodo actual en comparación con años anteriores (C4; 2,080 de media), ya que las universidades solo compararon el año actual con el anterior. No se observaron comparaciones a más largo plazo, ni los desarrollos o implicaciones resultantes, según las disposiciones de calidad del instrumento de Beest et al. (2009). Los mejores resultados para esta característica se obtuvieron en el elemento C1, dedicado a las explicaciones de los cambios en la política contable (media 3,758).

Los resultados en materia de puntualidad (media de 2,088), que mide el número de días que tarda el auditor en revisar el informe después del cierre del ejercicio (o, cuando no se dispone de este dato, la fecha de la firma del contable responsable), fueron los más bajos de los cinco atributos cualitativos evaluados. Cabe señalar que el número medio de días que tardaron todas las instituciones fue de aproximadamente 86.

Figura 1

Calidad de la información contable por características de la información

Nota. Datos de la investigación.Las universidades con las mejores puntuaciones medias fueron la Universidad Federal de Minas Gerais (UFMG), con un QAI medio de 3,005, la Universidad Federal Rural de la Región Semiárida (UFERSA), con 2,987, y la Universidad Federal de Mato Grosso (UFMT), con 2,937.

El análisis de la clasificación de las universidades basándose únicamente en los resultados del índice de calidad de la información contable no permite identificar patrones o factores explicativos de estos resultados. A continuación, se pasó a la etapa de análisis multivariante, en la que se evaluó la variable QAI a través de una lente de contingencia.

Modelo de regresión

La presentación de los resultados del análisis multivariante comienza con las pruebas de diagnóstico utilizadas para verificar los supuestos de los modelos de regresión. La prueba de Shapiro-Francia para la normalidad de los residuos mostró W=0,988 y p-valor= 0,768 (>0,05), lo que sugiere que no hay evidencia estadísticamente significativa para rechazar la hipótesis nula de que los residuos se distribuyen normalmente.

La autocorrelación de los residuos se evaluó mediante la prueba de Durbin-Watson, que arrojó un valor de 1,932, lo que indica una baja autocorrelación. Según Fávero y Belfiore (2023), la prueba de Breusch-Pagan evalúa la heterocedasticidad, donde la hipótesis nula asume una varianza de error constante (homocedasticidad) y la alternativa indica errores heterocedásticos. El resultado de la prueba fue BP = 5,546 con un valor p de 0,593, lo que confirma la homocedasticidad en los residuos.

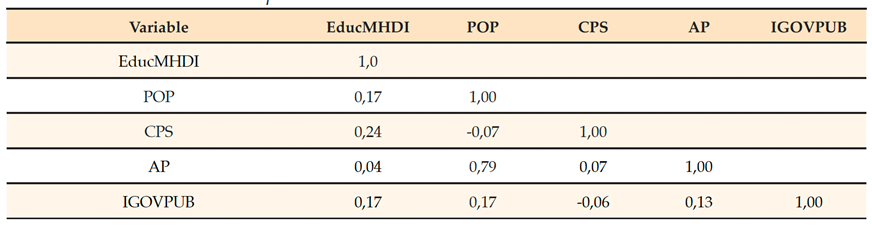

La cuarta hipótesis en el análisis de regresión es la ausencia de correlaciones elevadas entre las variables independientes, también denominada multicolinealidad. Para evaluar esto, se calcularon las correlaciones entre las variables independientes numéricas, tal y como se presenta en la tabla 2. No se encontraron correlaciones elevadas entre las variables, con la excepción de POP (población) y AP (personal administrativo). Esto sugiere que las universidades más grandes requieren más personal administrativo. Sin embargo, al analizar la relación entre las variables dependientes e independientes, no se observaron diferencias significativas.

Tabla 2

Correlación entre las variables explicativas

Nota. Datos de investigación.Además de este análisis, analizamos el factor de inflación de la varianza (VIF). Según Fávero y Belfiore (2023), el factor de inflación de la varianza mide la multicolinealidad entre variables independientes. Los valores elevados del VIF pueden indicar que una variable concreta está muy correlacionada con otras variables independientes. El resultado de la prueba no mostró valores elevados (VIF máximo de 2,482 para ap), por lo que se entiende que el modelo es adecuado para este análisis en términos de ausencia de multicolinealidad.

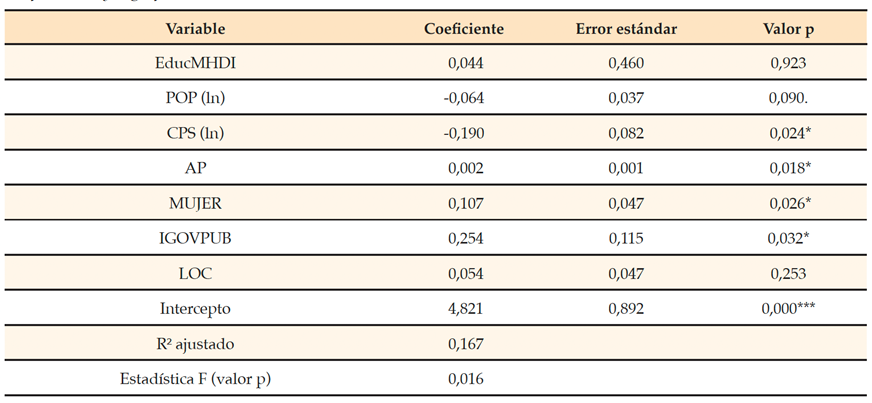

La tabla 3 muestra los coeficientes y el nivel de significancia de cada modelo. Los resultados del modelo de regresión indican que la estadística F tenía un valor p inferior a 0,05, lo que nos permite rechazar la hipótesis nula de que el modelo no incluye una variable capaz de explicar el comportamiento de la variable QAI. El siguiente análisis se centrará en los resultados obtenidos por este modelo.

En cuanto a la variable EducMHDI, se observó un valor positivo, lo que indica una relación directa entre la calidad de la información contable y el índice de desarrollo humano en materia de educación. Sin embargo, esta variable no es significativa para el modelo propuesto.

En cuanto a la variable población atendida (POP-ln), el coeficiente mostró un signo negativo, que también fue significativo al 10 %. Estos resultados sugieren que a medida que aumenta el tamaño de la población atendida, la calidad de la información contable tiende a disminuir, o viceversa.

El costo por estudiante (CPS), un indicador de la eficiencia universitaria, también se encontró inversamente correlacionado con la variable dependiente. Esta variable fue significativa, lo que indica que cuanto menor es el costo actual por estudiante, mayor tiende a ser el índice QAI.

Las variables relacionadas con el número de profesionales contables en ejercicio (AP), la decana mujer (Mujer) y el índice de gobernanza (IGOVPUB) fueron estadísticamente significativas y se relacionaron positivamente con la variable dependiente. El modelo sugiere que un mayor número de profesionales contables, una decana mujer y un índice de gobernanza más alto se asocian con una mejor calidad de la información contable.

Por último, la ubicación de la sede de la universidad, ya sea en la capital o en zonas rurales (LOC), no mostró significación estadística. Por lo tanto, basándose en el modelo propuesto, no se puede concluir que esta variable influya en la calidad de la información contable.

Tabla 3

Coeficientes y significación estadística

Nota. Significación estadística: 0 “***”; 0,001 “**”; 0,01 “*”; 0,05 “*”; 0,1 “.”. Datos de la investigación.En cuanto a las hipótesis no rechazadas, cabe señalar que todas ellas están relacionadas con variables de contingencia interna H3, que aborda la influencia de los costes actuales por estudiante en la calidad de la información contable en las universidades federales. Esta hipótesis se confirmó y los resultados indicaron una relación negativa, lo que significa que cuanto menor es el coste por estudiante, mayor es la calidad de la información contable. Esto puede explicarse por el hecho de que las instituciones con mayor capacidad para optimizar la relación entre insumos y productos (Mnif y Gafsi, 2020), lo que refleja una mejor calidad de la gestión (Grin et al., 2018; Marenco et al., 2017), también logran presentar información contable con características de calidad más deseables.

El número de profesionales contables tiene un impacto positivo en la calidad de la información contable de las universidades federales (H4), lo que concuerda con Clatworthy y Peel (2021) sobre la importancia de la experiencia contable para la calidad de la información financiera, y con Sell et al. (2020) sobre la relevancia del tamaño del personal administrativo. Por lo tanto, un mayor número de profesionales contables da lugar a informes de gestión más detallados y de mayor calidad, lo que contribuye a una mayor transparencia.

El género del rector de la universidad (mujer) influye positivamente en la calidad de la información contable (H5), lo que concuerda con estudios relacionados (Krishnan y Parsons, 2008; Molero, 2011). Esto puede explicarse por factores como la tendencia de las mujeres líderes a tener una mayor aversión al riesgo (Arun et al., 2015; Gul et al., 2009; Nicoló et al., 2022), a obtener información voluntaria con mayor éxito (Gul et al., 2009) y a demostrar un comportamiento ético más sólido (Burns, 2012; Gul et al., 2009).

El nivel de gobernanza mostró un efecto positivo en la calidad de la información contable en las universidades federales (H6). Por lo tanto, unos estándares de gobernanza más elevados mejoran áreas como la transparencia y el control, lo que aumenta la atención prestada a la calidad de los informes. Este hallazgo concuerda con estudios similares (Pessôa et al., 2018; Setiyawati y Doktoralina, 2019).

Los resultados del modelo de regresión mostraron una relación positiva, aunque no significativa, entre el IDHM Educación del estado en el que se encuentra la universidad y la calidad de la información contable (H1). Este resultado contradice las expectativas basadas en estudios relacionados (Brocco et al., 2018; Baldissera et al., 2020; Sell et al., 2020; Visentini et al., 2021; Gomes y Silva, 2022). La aceptación de otras hipótesis sugiere que los factores internos son más relevantes para explicar la calidad de la información contable en las universidades federales.

La prestación de servicios a una población más amplia por parte de las universidades federales se relacionó negativamente con una mayor calidad de la información contable, rechazando la H2. Este resultado también es contrario a otros estudios que encontraron una relación positiva entre el tamaño de la población y las variables relacionadas con la transparencia (Baldissera et al., 2020; Visentini et al., 2021), el rendimiento (Avellaneda y Gomes, 2015; Sell et al., 2020) y la calidad y divulgación de la información contable (Souza, 2022; Sousa, 2022).

No se encontró evidencia significativa de que la ubicación de la sede de la universidad en las capitales influya en la calidad de la información contable de las universidades federales (H7). Este resultado es sorprendente, ya que los recursos financieros y no financieros disponibles en las capitales brasileñas son generalmente más elevados y existen particularidades estratégicas que distinguen a las universidades ubicadas en las capitales de las situadas en zonas del interior (Casqueiro et al., 2020; Dallagnol y Portulhak, 2025). Entre las posibles explicaciones de este resultado se encuentran: (1) la homogeneidad y centralización de la normativa a la que están sujetas las universidades federales brasileñas, incluidas las normas contables y la evaluación por parte de la misma auditoría pública; (1) la homogeneización en términos de distribución (y contingencia) de los recursos al estar subordinadas al mismo ministerio; (3) las universidades situadas en el interior son más nuevas, lo que puede llevarles a disponer de infraestructuras más modernas que neutralizan las diferencias del entorno circundante, mientras que las universidades más antiguas situadas en las capitales pueden ser más dependientes de los sistemas heredados y tener estructuras menos flexibles.

Dallagnol y Portulhak (2025) sostienen que algunas universidades del interior internalizan misiones con impacto regional, lo que puede dar lugar a informes más detallados y relevantes a nivel local. Aunque este resultado indica que las diferencias estratégicas entre las universidades con sede en la capital y en el interior pueden no ser lo suficientemente fuertes como para influir en la calidad de la información contable, se puede entender que este factor puede generar una presión institucional para divulgar información contable de calidad equivalente a la de las capitales. Así, este resultado refuerza la importancia de los aspectos internos de la institución, como las capacidades técnicas y la calidad de la gobernanza, en la generación de información contable de mayor calidad, en comparación con factores relacionados con el entorno, como la ubicación en las capitales.

Conclusiones

Esta investigación identificó los determinantes que influyen en la calidad de la información contable en las universidades federales brasileñas desde una perspectiva de contingencia. El análisis abarcó 62 de las 69 instituciones. Los resultados sugieren vías para temas de administración pública y contabilidad, principalmente para organizaciones públicas y de educación superior.

La evaluación de la calidad de la información contable (QAI) reveló resultados que merecen mayor análisis. Las características de comprensibilidad y comparabilidad obtuvieron las puntuaciones medias más altas, mientras que la puntualidad y la pertinencia obtuvieron las puntuaciones más bajas. Esta situación es preocupante, ya que la puntualidad de la información, especialmente bajo el escrutinio de los auditores, y la pertinencia de la información pueden afectar a los procesos de toma de decisiones. Estos elementos señalan áreas prioritarias para mejorar la calidad de la información contable en las universidades federales brasileñas en beneficio de sus usuarios.

En la fase de análisis multivariante, la investigación identificó que son importantes ciertos factores de contingencia internos, ya que están relacionados con la calidad de la información contable divulgada por las universidades federales brasileñas. Los resultados del estudio indican que una mayor eficiencia administrativa, un mayor número de profesionales contables, la presencia de una rectora y una mejor calidad de la gobernanza institucional repercuten positivamente en la calidad de la información contable divulgada. Por otro lado, los factores de contingencia externos, como el desarrollo socioeconómico del sector educativo de la región y la ubicación de la sede de la universidad (capital o zonas rurales), no parecen influir en la calidad de la información contable producida por estas instituciones. En otras palabras, los resultados sugieren que el entorno circundante no tiene un impacto significativo en la calidad de la información contable, mientras que el entorno interno, desde la perspectiva analizada, sí lo tiene.

Al revelar los determinantes de la calidad de la información contable divulgada por las universidades federales brasileñas desde una perspectiva de contingencia, este estudio permite a los gestores universitarios y a las instituciones relacionadas comprender la influencia de los factores internos y externos en la gestión de las instituciones educativas y, en consecuencia, en la calidad de la divulgación de la información contable. En particular, la comprensión de los factores internos que pueden influir en la calidad de la divulgación permite a los vicerrectores y directores de contabilidad y finanzas identificar los puntos fuertes y reforzar los aspectos necesarios de cada institución.

Estos hallazgos también pueden tener implicaciones para los actores del ámbito del control interno y externo de la administración pública. Sobre la base de los resultados, se recomienda reforzar las medidas destinadas a mejorar la calidad de la información contable en las instituciones con menos profesionales contables, menor calidad de la gobernanza interna y mayores costes actuales por estudiante. Además, los esfuerzos deben centrarse en el seguimiento de las instituciones dirigidas por gestores masculinos.

Sobre la base de los aspectos de calidad investigados, se recomienda que las medidas den prioridad a las siguientes áreas: (1) ampliar el uso de métodos de valoración del valor razonable para aumentar el valor predictivo de la información; (2) abordar los temas identificados en los informes de auditoría para reducir o eliminar las reservas o salvedades relativas a la información financiera y al control interno (fiabilidad, verificabilidad y neutralidad); (3) mejorar las explicaciones y justificaciones relativas a la formación de estimaciones (fiabilidad y verificabilidad); (4) garantizar una mayor rapidez en la firma y divulgación de los informes, incluida la opinión de auditoría (puntualidad).

Por lo tanto, el estudio demuestra que la calidad de la información contable en las universidades federales está determinada por aspectos de gestión interna y no por factores externos. Se refuerza así la centralidad de las capacidades organizativas —como la eficiencia administrativa, la estructura técnica, la gobernanza y el liderazgo— en la producción de información útil para la toma de decisiones. De este modo, el estudio proporciona evidencia empírica relevante para el fortalecimiento de la administración pública, indicando que reforzar los atributos institucionales internos es una forma eficaz de promover una mayor transparencia, rendición de cuentas y toma de decisiones.

Este análisis no está exento de limitaciones. A pesar de utilizar un instrumento validado y ampliamente utilizado, la medición de la variable dependiente es propensa a la subjetividad inherente a los métodos cualitativos, aunque se llevó a cabo un procedimiento de juicio independiente por parte de dos especialistas. Además, aunque el modelo de regresión múltiple utilizado identificó relaciones estadísticamente significativas entre algunos factores internos y la calidad de la información contable en las universidades federales brasileñas, es importante considerar el poder explicativo de estos hallazgos. El modelo presentó un R² ajustado de 0,167, lo que indica que solo el 16.7 % de la variabilidad en la calidad de la información contable puede explicarse por las variables incluidas. Esta baja capacidad predictiva sugiere que existen otros factores relevantes no considerados en este estudio y que los resultados deben interpretarse como indicativos y no concluyentes.

Teniendo en cuenta los resultados obtenidos en la investigación, es fundamental seguir explorando los determinantes de la calidad de la información contable en las universidades públicas federales desde otras perspectivas metodológicas o lentes teóricas. Un enfoque similar, basado en los informes financieros divulgados por universidades públicas no federales, podría ayudar a reforzar o contrastar los resultados obtenidos en este estudio. Este enfoque permitiría comparar las diferencias en la calidad de la información contable de organizaciones con las mismas características, pero controladas por entidades subnacionales, y aportar nuevas perspectivas o explicaciones adicionales sobre los determinantes de la calidad de la información contable presentada por las universidades. En futuros estudios también se podría analizar en profundidad las universidades con información contable de mayor o menor calidad, o incluso considerar la inclusión de variables moderadoras, lo que podría aportar explicaciones adicionales a las hipótesis rechazadas en este estudio.

Agradecimientos

Los autores desean agradecer al Centro de Asesoramiento para Publicaciones Académicas (CAPA, http://www.capa.ufpr.br) de la Universidad Federal de Paraná (UFPR) por su ayuda con la traducción al inglés y la edición de desarrollo.

Referencias bibliográficas

Ambarchian, V. y Ambarchian, M. 2020. Assessing the quality of IPSAS-Based financial Reports of the supranational organizations. Financial and Credit Activity: Problems of Theory and Practice, 4(35), 158-168. https://doi.org/10.18371/fcaptp.v4i35.221858

Anderson, R. C., Mansi, S. A. y Reeb, D. M. 2004. Board characteristics, accounting report integrity, and the cost of debt. Journal of Accounting and Economics, 37(3), 315-342. https://doi.org/10.1016/j.jacceco.2004.01.004

Aquino, A. C. B., Caperchione, E., Cardoso, R. L. y Steccolini, I. 2020. Influências estrangeiras no desenvolvimento e inovações recentes em contabilidade e finanças do setor público na América Latina. Revista de Administração Pública, 53(6), 1-10.

Arun, T. G., Almahrog, Y. E. y Aribi, Z. A. 2015. Female directors and earnings management: Evidence from UK companies. International Review of Financial Analysis, 39, 137-146. https://doi.org/10.1016/j.irfa.2015.03.002

Avellaneda, C. N. y Gomes, R. C. 2015. Is small beautiful? Testing the direct and nonlinear effects of size on municipal performance. Public Administration Review, 75(1), 137-149. https://doi.org/10.1111/puar.12307

Baldissera, J. F., Fiirst, C., Defaveri, I. R. y Folador, E. L. 2017. Transparência na gestão pública: aplicação da LAI no município de Cascavel sob a abordagem da Teoria Contingencial. Revista Competitividade e Sustentabilidade, 4(1), 47-62.

Baldissera, J. F., Dall’Asta, D., Casagrande, L. F. y Oliveira, A. M. B. D. 2020. Influência dos aspectos socioeconômicos, financeiro-orçamentários e político-eleitorais na transparência dos governos locais. Revista de Administração Pública, 54(2), 340-359.

Bardin, L. 2011. Análise de conteúdo. Edições 70.

Beest, F. V., Braam, G. J. M. y Boelens, S. 2009. Quality of Financial Reporting: measuring qualitative characteristics, Nijmegen Center for Economics, NICE Working Paper 09, 108. https://bit.ly/4iqVfdV

Bilhim, J. A. F., Azevedo, R. R. y Santos, P. G. 2022. Reformas do Setor Público e Mudanças na Contabilidade Pública. Contabilidade, Gestão e Governança, 25(esp), 388-397. http://dx.doi.org/10.51341/cgg.v25iesp.3012

Brignall, S. y Modell, S. 2000. An institutional perspective on performance measurement and management in the ‘new public sector’. Management Accounting Research, 11(3), 281-306. https://doi.org/10.1006/mare.2000.0136

Brocco, C., Grando, T., Martins, V. Q., Brunozi, A. C. y Corrêa, S. 2018. Transparência da gestão pública municipal: fatores explicativos do nível de transparência dos municípios de médio e grande porte do Rio Grande do Sul. Revista Ambiente Contábil, 10(1), 139-159. https://doi.org/10.21680/2176-9036.2018v10n1ID12040

Burns, D. J. 2012. Exploring the effects of using consumer culture as a unifying pedagogical framework on the ethical perceptions of MBA students. Business Ethics: A European Review, 21(1), 1-14. https://doi.org/10.1111/j.1467-8608.2011.01636.x

Casqueiro, M. L., Irffi, G. y Silva, C. C. 2020. A expansão das Universidades Federais e os seus efeitos de curto prazo sobre os Indicadores Municipais. Avaliação: Revista da Avaliação da Educação Superior, 25(1), 155-177.

Chenhall, R. H. 2003. Management control systems design within its organizational context: findings from contingency-based research and directions for the future. Accounting, Organizations and Society, 28(2-3), 127-168. https://doi.org/10.1016/S0361-3682(01)00027-7

Clatworthy, M. A. y Peel, M. J. 2021. Reporting accountant appointments and accounting restatements: Evidence from UK private companies. The British Accounting Review, 53(3), 100974. https://doi.org/10.1016/j.bar.2020.100974

Dallagnol, E. C. y Portulhak, H. 2025. Public value disclosure by Brazilian federal universities. The British Accounting Review, 101587.

Donaldson, L. 1999. Teoria da contingência estrutural. En Clegg, S. R., Hardy, C. y Nord, W. R. Handbook de estudos organizacionais: modelos e análise e novas questões em estudos organizacionais. Atlas, 105-133.

Fávero, L. P. y Belfiore, P. 2023. Manual de análise de dados: estatística e modelagem multivariada com Excel®, SPSS®, Stata®, R® e Python®. Elsevier.

Flórez-Parra, J. M., López-Pérez, M. V. y López-Hernández, A. M. 2017. Transparency and its determinants at Colombian universities. Higher Education Research & Development, 36(4), 674-687. https://doi.org/10.1080/07294360.2016.1239613

Flórez-Parra, J. M., Lopez-Perez, M. V., López Hernández, A. M. y Garde Sánchez, R. 2021. Analysing and evaluating environmental information disclosure in universities: the role of corporate governance, stakeholders and culture. International Journal of Sustainability in Higher Education, 22(4), 931-957. https://doi.org/10.1108/IJSHE-08-2020-0323

Freitag, V. C., Almeida, K. K. N. y Lucena, W. G. L. 2021. Teoria da Contingência. En K. K. N. Almeida, R. D. França (org.), Teorias Aplicadas à Pesquisa em Contabilidade (Cap. 4, pp. 85-110). Editora UFPB. http://bit.ly/4cNgo0V

Greenwood, R. y Hinings, C.R. 1976. Contingency theory and public bureaucracies. Policy & Politics, 5(2), 159-180.

Grin, E. J., Nascimento, A. B., Abrucio, F. L. y Fernandes, A. S. 2018. Sobre desconexões e hiatos: uma análise de capacidades estatais e finanças públicas em municípios brasileiros. Cadernos Gestão Pública e Cidadania, 23(76). https://doi.org/10.12660/cgpc.v23n76.75417

Gomes, N. C. y Silva, M. C. 2022. Análise dos fatores explicativos do ranking da qualidade da informação contábil e fiscal. Journal of Globalization, Competitiveness and Governability, 16(3), 101-116. https://doi.org/10.3232/GCG.2022.V16.N3.05

Gul, F. A., Fung, S. Y. K. y Jaggi, B. 2009. Earnings quality: Some evidence on the role of auditor tenure and auditors’ industry expertise. Journal of Accounting and Economics, 47(3), 265-287. https://doi.org/10.1016/j.jacceco.2009.03.001

Hendriksen, E. S.; Van Breda, M. F. 1999. Teoria da Contabilidade. Atlas.

Herath, S. K. y Albarqi, N. 2017. Financial reporting quality: A literature review. International Journal of Business Management and Commerce, 2(2), 1-14. https://www.ijbmcnet.com/images/Vol2No2/1.pdf

Hyndman, N. y Liguori, M. 2016. Public sector reforms: changing contours on an NPM landscape. Financial Accountability & Management, 32(1), 5-32. https://doi.org/10.1111/faam.12078

Jorge, S. y Mattei, G. 2016. Contingency model of reforms in public sector accounting. En A. Farazmand (ed.), Global Encyclopedia of Public Administration, Public Policy, and Governance (pp. 1103-1117). Springer.

Kast, F. E. y Rosenzweig, J. E. 1972. General systems theory: Applications for organization and management. Academy of Management Journal, 15(4), 447-465. https://doi.org/10.2307/255141

Kim, J. y Chung, I. H. 2023. Accrual-Based accounting and fiscal performance: empirical evidence from higher education institutions. Public Performance & Management Review, 46(4), 920-941. https://doi.org/10.1080/15309576.2023.2178468

Lara, J. M. G., Osma, B. G., Mora, A. y Scapin, M. 2017. The monitoring role of female directors over accounting quality. Journal of Corporate Finance, 45, 651-668. https://doi.org/10.1016/j.jcorpfin.2017.05.016

Lima, R. y Lima, D. 2019. Experiência do Brasil na implementação das IPSAS. Revista Contemporânea de Contabilidade, 16(38).

Marenco, A., Strohschoen, M. T. B. y Joner, W. 2017. Capacidade estatal, burocracia e tributação nos municípios brasileiros. Revista de Sociologia e Política, 25(64), 3-21. https://doi.org/10.1590/1678-987317256401

Marôco, J. 2014. Análise Estatística com o SPSS Statistics. Edições Silabo.

Mnif, Y. y Gafsi, Y. 2020) A contingency theory perspective on the analysis of central government accounting disclosure under International Public Sector Accounting Standards (IPSAS). Meditari Accountancy Research, 28(6), 1089-1117.

Molero, E. 2011. Are workplaces with many female in management run differently? Journal of Business Research, 64(4), 385-393.

Nicolò, G., Aversano, N., Sannino, G., Polcini, P. T. 2022. Online sustainability disclosure practices in the university context. The role of the board of directors. Corporate Governance: The International Journal of Business in Society, 23(4), 800-826.

Opanyi, R. O. 2016. The effect of adoption of international public sector accounting standards on quality of financial reports in public sector in Kenya. European Scientific Journal, 12(28), 161-187. https://doi.org/10.19044/esj.2016.v12n28p161

Otley, D. 2016. The contingency theory of management accounting and control: 1980-2014. Management Accounting Research, 31, 45-62. https://doi.org/10.1016/j.mar.2016.02.001

Pessôa, I. S., Canuto, E. S. L., Costa, J. C. y Almeida, J. E. F. 2018. Determinantes da Transparência das Universidades Federais Brasileiras. Revista de Gestão e Contabilidade da UFPI, 5(2), 97-114. https://doi.org/10.26694/2358.1735.2018.v5ed27199

Pina, V., Torres, L. y Yetano, A. 2009. Accrual accounting in EU local governments: One method, several approaches. European Accounting Review, 18(4), 765-807. https://doi.org/10.1080/09638180903118694

Schmidthuber, L., Hilgers, D. y Hofmann, S. 2022. International Public Sector Accounting Standards (IPSASs): A systematic literature review and future research agenda. Financial Accountability & Management, 38, 119-142. https://doi.org/10.1111/faam.12265

Sell, F. F., Beuren, I. M. y Lavarda, C. E. F. 2020. Influência de fatores contingenciais no desempenho municipal: evidências inferenciais. Revista de Contabilidade e Organizações, 14, e164058. https://doi.org/10.11606/issn.1982-6486.rco.2020.164058

Sellami, Y. M. y Gafsi, Y. 2020. Public management systems, accounting education, and compliance with international public sector accounting standards in sub-Saharan Africa. International Journal of Public Sector Management, 33(2/3), 141-164.

Setiyawati, H. y Doktoralina, C. 2019. The importance of quality accounting information management in regional governments in Indonesia. Management Science Letters, 9(12), 2083-2092. http://dx.doi.org/10.5267/j.msl.2019.6.025

Soares, Y. M. A., Cavalcante, P. R. N. y Santos, Y. D. 2019. Informações contingenciais: um estudo sobre a percepção de gestores do setor de óleo e gás no Brasil. Revista Capital Científico, 17(3), 26-40. https://doi.org/10.5935/2177-4153.20190017

Sousa, K. M. 2022. Efeito Spillover: uma análise espacial da qualidade da informação contábil nos municípios brasileiros. Revista de Educação e Pesquisa em Contabilidade, 16(4), 367-384. https://doi.org/10.17524/repec.v16i4.3037

Sousa, K. M. y Callado, A. A. C. 2019. Indicadores financeiros e não financeiros e a qualidade da educação superior das universidades federais brasileiras. Revista Ciências Administrativas, 25(2), 1-15. https://doi.org/10.5020/2318-0722.2019.8385

Souza, G. F. R. C. T. 2022. Transparência fiscal e disclosure contábil nos governos estaduais brasileiros. [Dissertação de Mestrado, Universidade de São Paulo]. Biblioteca Digital USP.

Stoner, J. A. F. y Freeman, R. E. 1985. Administração (5. ed.). Prentice Hall do Brasil.

Visentini, M. S., Scheid, L. L., Fenne, V. U. y Correa, D. D. V. 2021. Fatores associados à transparência pública nos 497 municípios gaúchos. Planejamento e Políticas Públicas, (59), 257-284. https://doi.org/10.38116/ppp59art9

Woods, M. 2009. A contingency theory perspective on the risk management control system within Birmingham city council. Management Accounting Research, 20(1), 69-81. https://doi.org/10.1016/j.mar.2008.10.003

Zhai, J. y Wang, Y. 2016. Accounting information quality, governance efficiency and capital investment choice. China Journal of Accounting Research, 9(4), 251-266. https://doi.org/10.1016/j.cjar.2016.08.001

Información adicional

redalyc-journal-id: 5045

Enlace alternativo

https://retos.ups.edu.ec/index.php/retos/article/view/10435 (html)