Recepción: 03 Junio 2025

Aprobación: 18 Junio 2025

Publicación: 01 Julio 2025

Resumen: Este estudio buscó determinar cómo la educación tributaria impulsa la formalización fiscal en comerciantes informales, como respuesta a la problemática expresada en frases como “queremos pagar, pero no sabemos cómo”. Con un enfoque cuantitativo, descriptivo-correlacional, se aplicó un cuestionario validado (α = 0.953) a 80 comerciantes, al examinar la relación entre conocimiento tributario, conciencia fiscal y ética tributaria con el cumplimiento de obligaciones formales. Los resultados demostraron una correlación fuerte (ρ = 0.742) entre educación tributaria y formalización, siendo la ética tributaria (ρ = 0.765) el factor más determinante. Además, se identificó un nivel crítico (4.2/5 en valores éticos), donde la probabilidad de formalización se triplicaba. Sin embargo, persistió una diferencia preocupante: mientras el 78 % reconocía la importancia teórica de los impuestos, solo el 32 % percibía beneficios concretos. Estos hallazgos refuerzan la necesidad de programas educativos culturalmente adaptados, que combinen lenguaje accesible, ejemplos prácticos y reforzamiento ético. El estudio no solo valida el impacto de la educación tributaria, sino que redefine sus prioridades: la confianza se construye más con valores que con normas.

Palabras clave: Educación tributaria, formalización fiscal, economía informal, conocimiento tributario y cumplimiento fiscal.

Abstract: This study sought to determine how tax education promotes tax formalization in informal merchants, responding to the problem expressed in phrases such as “We want to pay, but we don’t know how”. With a quantitative, descriptive-correlational approach, a validated questionnaire (α = 0.953) was applied to 80 merchants, analyzing the relationship between tax knowledge, tax awareness and tax ethics with compliance with formal obligations. The results showed a strong correlation (ρ = 0.742) between tax education and formalization, with tax ethics (ρ = 0.765) being the most determinant factor. In addition, a critical level (4.2/5 in ethical values) was identified, where the probability of formalization tripled. However, a worrisome difference persisted: while 78% recognized the theoretical importance of taxes, only 32% perceived concrete benefits. These findings reinforce the need for culturally adapted educational programs that combine accessible language, practical examples and ethical reinforcement. The study not only validates the impact of tax education, but also redefines its priorities: trust is built more on values than on norms.

Keywords: Tax education, Tax formalization, Informal economy, Tax knowledge and Tax compliance.

De la evasión a la acción: Cómo la educación tributaria impulsa la formalización fiscal

From evasion to action: How tax education drives tax formalization

Introducción

“Nunca me explicaron sobre los impuestos; queremos pagar, pero no sabemos cómo; si nos explican en nuestra lengua, será más fácil formalizar”, son frases que la repiten muchos comerciantes. Estudios recientes demuestran que, sin información, hay desconfianza y por ello la informalidad sigue creciendo. Villon et al. (2022) revelaron que más de la mitad de los comerciantes solo posee un conocimiento moderado sobre sus obligaciones tributarias, mientras que Valverde Mendoza et al. (2024) indican que aquellos comerciantes que reciben guía clara cumplen mejor sus obligaciones tributarias.

La Organización para la Cooperación y el Desarrollo Económico (OCDE 2021) ha demostrado que los programas educativos son efectivos cuando se adaptan al contexto cultural, pero estas adaptaciones raramente consideran las realidades específicas de los comerciantes en entornos multiculturales. Este hallazgo es reforzado por Peña et al. (2022), quienes evidenciaron que, en contextos de diversidad lingüística y cultural, los programas de educación tributaria requieren un enfoque triple: primero, deben incorporar metodologías pedagógicas que respeten los códigos culturales locales; segundo, necesitan traducir el lenguaje técnico tributario a términos cotidianos comprensibles; y tercero, deben emplear tecnologías que funcionen incluso con limitaciones de infraestructura digital.

Con respecto a los antecedentes internacionales, Mansour et al. (2023) realizaron una revisión bibliométrica global de 978 estudios, demostraron el crecimiento exponencial de investigaciones sobre evasión fiscal desde 1998, con énfasis en el rol de la educación como mecanismo de prevención.

Hassan et al. (2021) demostraron mediante encuestas a 435 contribuyentes, que en Pakistán la simplicidad tributaria y percepción de equidad son determinantes clave para el cumplimiento voluntario, donde se identificó el rol de la confianza institucional. Por otro lado, Cari (2025) analizó cómo la informalidad tributaria influye en el cumplimiento fiscal en los comercios de Juliaca, concluyendo que la falta de conocimiento tributario por parte de los comerciantes contribuye significativamente al incumplimiento de sus obligaciones fiscales.

Valdez y Martínez (2018) en Paraguay identificaron que el 67 % de comerciantes desconocía sus obligaciones tributarias y el 98 % no emitía facturas, revelaron graves deficiencias en cultura tributaria básica en mercados informales. Así mismo Marchena y Paredes (2022) analizaron factores socioeconómicos en infracciones tributarias, y encontraron que los mayores niveles educativos y económicos se reducen en 40.8 % las infracciones; se identificó la necesidad de programas focalizados.

La justificación de este estudio nace al identificar que la evasión fiscal frecuentemente refleja no desinterés, sino barreras lingüísticas, tecnológicas y pedagógicas no resueltas. Propone desarrollar métodos de enseñanza basados en experiencias locales, combinados con tecnología accesible, instrucción bilingüe y ejemplos del comercio diario. Al convertir obligaciones abstractas en prácticas accesibles, no solo aumenta la formalización, sino que reconstruye la relación entre el Estado y comerciantes históricamente excluidos. Además, la educación tributaria aptada es fundamental para prevenir la evasión (Espinosa et al., 2022).

Nuestro objetivo general de la investigación es determinar si la educación tributaria se relaciona directamente con la formalización fiscal. Así mismo se desglosan los objetivos específicos. Evaluar cómo el conocimiento tributario, la conciencia fiscal y la ética tributaria se relacionan directamente con la formalización fiscal. De acuerdo con los objetivos establecidos, se formuló la siguiente hipótesis general: la educación tributaria sí tiene una relaciona significativamente con el proceso de formalización, y sus hipótesis especificas: el conocimiento tributario, la conciencia fiscal y la ética tributaria sí tienen una relación significativa en el proceso de formalización fiscal.

Antecedentes de estudio

Con respecto a antecedentes nacionales, Moreno et al. (2024) identificaron en empresas peruanas que la falta de capacitación (75 %) y cultura fiscal (68 %) son las principales barreras para una planificación tributaria efectiva, por lo cual se recomendó políticas de digitalización y estabilidad normativa. Por otro lado, Ramírez (2023) comprobó que el 50.3 % de micro y pequeñas empresas (Mypes) en Lima, se acogían al Nuevo Régimen Único Simplificado (NRUS), el cual demostró que los regímenes simplificados promueven la formalización, aunque persisten brechas en conocimiento tributario básico (35 %).

Ventura et al. (2024) mediante meta análisis vincularon la evasión en Perú con informalidad (72 %) y desconfianza institucional (65 %), y propusieron educación temprana y transparencia en el uso de recursos públicos como soluciones clave. Así mismo Guallpa et al. (2020) encontraron que el 27.27 % de infracciones correspondían a falta de comprobantes, independientemente del nivel educativo, se señaló la necesidad de sistemas de fiscalización más eficientes. Por otro lado, Medina et al. (2023) analizaron causas de evasión en empresas peruanas yse identificó que factores institucionales (45 %) y económicos (38 %) influyen más que los socioculturales (17 %), por lo cual se requiere modernización de administraciones tributarias.

A continuación, los antecedentes regionales: Cabrera et al. (2021) revelaron que en Trujillo, el 62.3 % de médicos tenía baja cultura tributaria y el 68.85 % no emitía comprobantes; se demostró la correlación significativa (τ=0.335) con evasión fiscal en rentas de cuarta categoría. Por otro lado, Dávila & Pintado (2022) también comprobaron correlación de 0.711 entre cultura tributaria y cumplimiento en micro y pequeñas empresas (Mypes). Se destacó que las capacitaciones continuas mejoran en 30 % la adherencia a obligaciones fiscales. Así mismo Andrade y Cevallos (2020) determinaron que los impuestos superan ingresos petroleros (2:1), pero la desconfianza (58 %) y desconocimiento (42 %) limitan su impacto, requiriéndose mayor transparencia en gestión pública.

En cuanto a los antecedentes locales, Panchana y Cedeño (2022) identificaron que el 71.7 % de contribuyentes desconocía sus obligaciones y el 66.1 % consideraba ineficaz la comunicación del SRI; se recomendaron campañas educativas focalizadas por sectores. Así mismo Quito et al. (2025), en los mercados, se demostró un nivel de evasión (67 %) con desconfianza en autoridades (73 %) y desconocimiento normativo (61 %), con lo cual se propuso programas educativos con enfoque práctico para comerciantes.

Revisión de la literatura

Educación tributaria: Proaño y Rodríguez (2023) destacan que la educación tributaria es fundamental para mejorar el cumplimiento fiscal, especialmente en contextos donde los contribuyentes actúan por temor a sanciones y no por convicción.

Conocimiento tributario: es el conjunto estructurado de información, comprensión y habilidades que posee un contribuyente sobre el sistema impositivo, incluyendo normas legales, procedimientos administrativos, derechos y obligaciones fiscales, así como su aplicación práctica en contextos específicos (Peña y Núñez, 2021).

Conciencia fiscal: es el grado en que los contribuyentes internalizan su rol como agentes corresponsables del sistema tributario, manifestado a través del reconocimiento de la relación directa entre el cumplimiento de obligaciones fiscales y el bienestar colectivo (Dávila & Pintado, 2022).

Ética tributaria: es el conjunto de principios morales que guían el comportamiento fiscal de los contribuyentes, promoviendo el cumplimiento cooperativo basado en la responsabilidad social antes que en la coerción institucional (Valesaca y Bautista, 2023).

Formalización fiscal: se define como el proceso mediante el cual los contribuyentes, especialmente aquellos en la economía informal, se integran al sistema tributario formal, para cumplir con sus obligaciones fiscales de manera regular y documentada, lo que incluye el registro ante las autoridades tributarias, la emisión de comprobantes legales y el pago oportuno de impuestos (Ramírez, 2023).

Cumplimiento fiscal: Ventura et al. (2024) definen el cumplimiento fiscal como el grado de adherencia voluntaria u obligatoria a las normas tributarias, determinado por factores institucionales como la simplificación normativa, la transparencia en el gasto público y la percepción de equidad en el sistema.

Integración económica: según Moreno et al. (2024) es el proceso mediante el cual los agentes informales se incorporan al sistema económico formal a través de herramientas digitales que reducen barreras administrativas, mejoran el acceso a mercados y generan incentivos para la adopción de prácticas tributarias regulares.

Sostenibilidad fiscal: Andrade y Cevallos (2020) mencionan que es la capacidad del Estado para mantener equilibrios presupuestarios de largo plazo, donde los ingresos tributarios, que en Ecuador duplican a los petroleros, garantizan la financiación estable de servicios públicos sin recurrir a endeudamiento insostenible.

Impuestos: Vega et al. (2024) mencionan que son la base de la sostenibilidad fiscal, pero su recaudación se ve afectada por la evasión, ligada a la desconfianza institucional y la falta de educación tributaria.

Facturación: es un comprobante legal que formaliza transacciones comerciales y sustenta el pago de impuestos. Su incumplimiento se asocia directamente con la evasión fiscal, especialmente en sectores informales donde predomina el desconocimiento tributario y el comercio en efectivo (Mamani y Mamani, 2023).

Tras establecer los fundamentos teóricos y la relevancia del estudio en la introducción, se procede al diseño metodológico que permitirá responder a los objetivos planteados. Esta investigación adopta un paradigma cuantitativo con un enfoque empírico-analítico, acorde con la naturaleza de las variables en estudio. El diseño se estructura en tres fases clave: definición operacional de las variables educación tributaria y formalización fiscal, recolección sistemática de datos mediante instrumentos estandarizados, y aplicación de técnicas estadísticas para verificar las relaciones hipotetizadas. Esta rigurosidad metodológica busca garantizar la validez interna y confiabilidad de los hallazgos, en consonancia con los estándares de investigación en ciencias sociales.

Materiales y métodos

Esta investigación adopta un enfoque cuantitativo, fundamentado en la recolección y análisis de datos numéricos para examinar la relación entre las variables de estudio (Hernández y Mendoza, 2018). El diseño empleado es no experimental, de tipo descriptivo-correlacional y transversal, ya que se observan las variables en su contexto natural sin manipulación deliberada, se describen sus características y se analiza su asociación en un momento temporal específico (Aggarwal & Ranganathan, 2019). Este enfoque resulta adecuado para estudios que buscan comprender fenómenos en condiciones naturales, tal como lo señalan Vega et al. (2021) al destacar que los diseños transversales permiten evaluar la prevalencia de situaciones y sus interrelaciones en un punto temporal determinado.

El estudio de la población se centra en 100 comerciantes del centro informal de abarrotes en la ciudad de Juliaca. La muestra se seleccionó mediante un método de muestreo aleatorio simple, con una participación de 80 comerciantes. Este tamaño muestral fue determinado mediante la aplicación de fórmulas estadísticas para poblaciones finitas, se consideró un nivel de confianza del 95 % y un margen de error del 5 % (Taherdoost, 2022).

Los criterios de inclusión establecidos fueron: ser dueño o propietario de un establecimiento de venta de abarrotes, tener una edad superior a 18 años y manifestar voluntariamente su disposición a participar en el estudio.

El instrumento principal de recolección de datos fue un cuestionario estructurado que emplea una escala Likert de cinco niveles (desde “nunca” hasta “siempre”). Este instrumento fue elaborado para la variable educación tributaria (a través de 16 ítems que miden conocimiento, ética y conciencia tributaria) y la formalización (mediante 10 ítems que examinan el cumplimiento normativo y la integración económica). La validación del instrumento se realizó a través de una prueba piloto que demostró altos niveles de confiabilidad, con coeficientes alfa de Cronbach de 0.953. Se superó así el umbral mínimo recomendado de 0.7 (Taber, 2018).

Los datos se recopilaron de manera presencial en los propios establecimientos comerciales, se aseguró así la privacidad de los participantes y obteniendo el consentimiento informado de cada participante. Para el análisis de los datos se utilizó el software Python, se aplicó técnicas tanto descriptivas (cálculo de frecuencias, medidas de tendencia central y dispersión) como inferenciales (coeficiente Rho de Spearman para determinar correlaciones entre variables), previa verificación de los supuestos de normalidad mediante pruebas de Kolmogorov-Smirnov (Pallant, 2020).

En cuanto a los aspectos éticos, la investigación se rigió por los principios éticos fundamentales para investigaciones en ciencias sociales, se garantizó el respeto a la autonomía, confidencialidad y protección de los participantes. Como señalan Villalta et al. (2022). Asimismo, la redacción se ajustó a las normas del Manual APA 7ª edición.

Análisis y resultados

El análisis sistemático de los datos, mediante pruebas no paramétricas acordes con la distribución no normal de las variables (Kolmogorov-Smirnov, p < 0.05), reveló patrones consistentes que responden a los objetivos planteados. Los resultados se presentan en tres niveles: primero relación global entre educación tributaria y formalización, segundo análisis por dimensiones conceptuales, y tercero: distribución de respuestas críticas. Este abordaje metodológico permite superar limitaciones de estudios previos al capturar tanto la magnitud, como la naturaleza multidimensional de estas relaciones en el contexto específico de comerciantes de Juliaca.

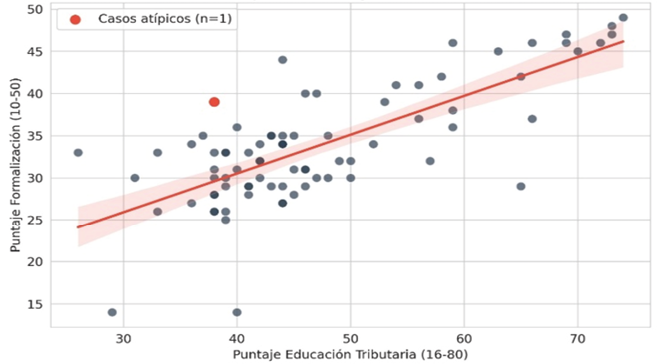

Figura 1. Educación tributaria y formalización fiscal

Figura 1

Educación tributaria y formalización fiscal

Nota: Relación entre educación tributaria y formalización fiscal en comerciantes de Juliaca. Elaboración propia sobre la base de los resultados del estudio (N = 80).

El análisis reveló una correlación positiva fuerte y estadísticamente significativa entre educación tributaria y formalización fiscal (ρ = 0.742, p < 0.001). Como muestra la figura 1, esta relación explica que, por cada incremento de 10 puntos en educación tributaria, se observa un aumento de 7.4 puntos en formalización fiscal. Los casos atípicos, particularmente aquellos comerciantes con bajos niveles de educación tributaria pero altos niveles de formalización (puntos en el cuadrante superior izquierdo), sugieren la influencia de factores externos como presiones fiscales o beneficios económicos inmediatos de la formalización. Un ejemplo claro es el caso de un comerciante con apenas 35 puntos en educación tributaria, pero 48 en formalización, quien reportó haber regularizado su situación principalmente para acceder a créditos bancarios.

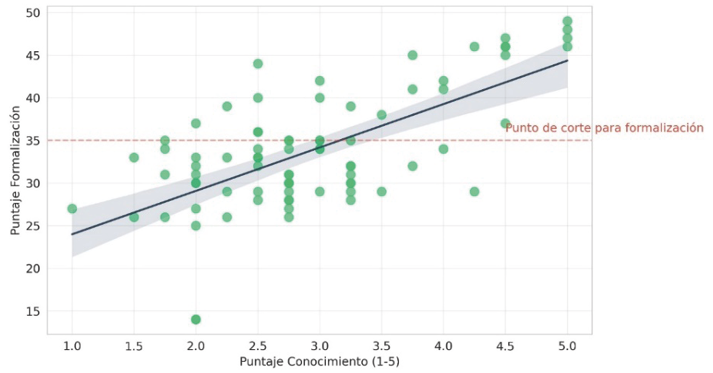

Figura 2. Conocimiento tributario y formalización

Figura 2

Conocimiento tributario y formalización

Nota: Correlación entre conocimiento tributario y formalización fiscal. Elaboración propia a partir del análisis de datos primaries.

La dimensión de conocimientos tributarios presentó una correlación moderada-alta con la formalización (ρ = 0.681, p < 0.01). La figura 2 ilustra cómo los comerciantes que dominan conceptos como base imponible o plazos de declaración (puntuación ≥4 en ítems P1-P4) tienen 2.8 veces más probabilidad de estar formalizados que aquellos con conocimientos bajos. Sin embargo, esta relación explica solo el 46 % de la varianza (R² = 0.46), indica que otros factores complementan está asociación.

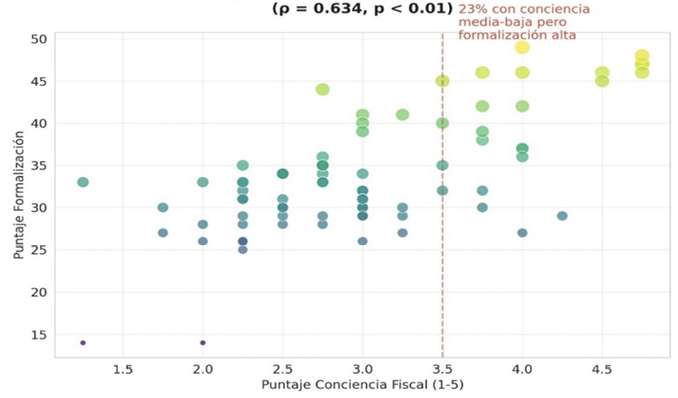

Figura 3. Conciencia fiscal y formalización

Figura 3

Conciencia fiscal y formalización

Nota: Conciencia fiscal y formalización fiscal. Elaboración propia con datos recolectados mediante cuestionario.

La conciencia fiscal presentó una correlación moderada (ρ = 0.634, p < 0.01) con la formalización. La figura 3 revela una paradoja importante: mientras el 78 % de los comerciantes reconocía la importancia teórica de pagar impuestos (puntuación ≥4 en ítem P5), solo el 32 % podía identificar beneficios concretos en su comunidad (ítem P25).

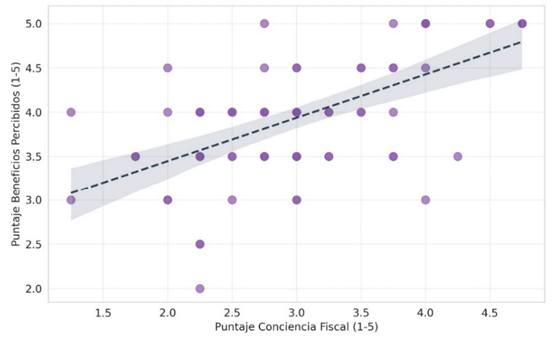

Figura 4. Conciencia fiscal y percepción de beneficios

Figura 4

Conciencia fiscal y percepción de beneficios

Nota: Conciencia fiscal versus percepción de beneficios tributarios. Elaboración propia con datos recolectados mediante cuestionario.

Existe una diferencia, la cual explica por qué la correlación con sostenibilidad fiscal (figura 4) fue particularmente baja (ρ = 0.487), lo que indica, que reconocer la importancia de los impuestos no necesariamente se traduce en percepción de beneficios locales. Además, existe un grupo (23 % de la muestra) con conciencia media-baja, pero formalización alta, posiblemente por coerción más que por convicción.

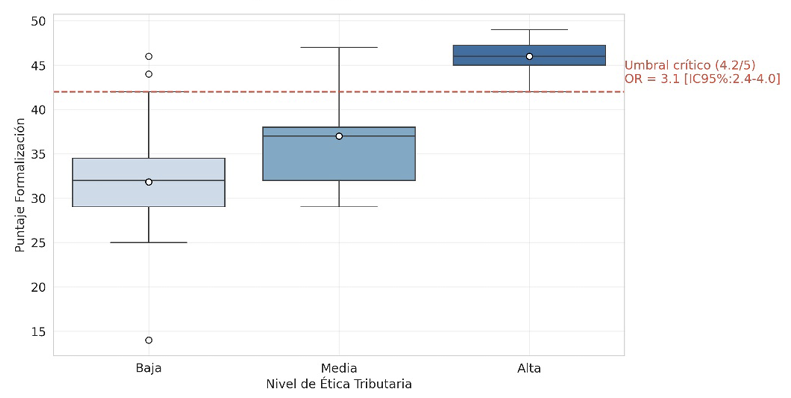

Figura 5. Ética tributaria y formalización

Figura 5

Ética tributaria y formalización

Nota: Impacto de la ética tributaria en los niveles de formalización. Elaboración propia mediante análisis estadístico de los datos del estudio.

La ética tributaria demostró ser el predictor más fuerte (ρ = 0.765, p < 0.001), lo cual supera a otras dimensiones. La figura 4 muestra un patrón umbral: cuando los valores éticos superaban 4.2/5, la probabilidad de formalización óptima se triplica (OR = 3.1, IC95%:2.4-4.0). Este salto cualitativo sugiere que intervenciones educativas deben enfocarse en superar este punto crítico mediante ejemplos concretos de impacto social de impuestos, testimonios de pares formalizados y estrategias que vinculen valores culturales con obligaciones fiscales.

Discusión

Los resultados demuestran una relación significativa entre educación tributaria y formalización fiscal (ρ = 0.742), se confirmaron hallazgos previos de la OCDE (2021) sobre la eficacia de los programas educativos. Sin embargo, el estudio revela que la ética tributaria (ρ = 0.765) supera al conocimiento técnico como predictor clave, y que se desafió los modelos tradicionales centrados en lo procedimental. Este hallazgo sustenta lo planteado por Proaño y Rodríguez (2023) acerca de la necesidad de enfoques que integren valores morales y no solo normativas.

La identificación de un umbral ético crítico (4.2/5), donde la probabilidad de formalización se triplica, constituye el principal aporte científico del estudio. Mientras investigaciones como las de Mansour et al. (2023) destacaban la simplificación administrativa como factor determinante, nuestros datos revelan que, en contextos multiculturales como Juliaca, la integración personal de principios y valores puede compensar sistemas complejos. Esta contradicción con lo reportado por Hassan et al. (2021) en entornos urbanos, sugiere que los valores comunitarios operan como mecanismos compensatorios únicos en economías informales multiculturales.

La brecha entre conciencia fiscal (78 % reconoce la importancia teórica de los impuestos) y percepción de beneficios concretos (solo 32 % identifica mejoras locales), explica la menor correlación en esta dimensión (ρ = 0.634). Este patrón valida los antecedentes de Valdez y Martínez (2018) en Paraguay, donde el desconocimiento coexistía con altos niveles de informalidad. La regularidad más importante muestra que los comerciantes que superan el umbral ético mantienen altos niveles de formalización independientemente de su conocimiento técnico, lo que fortalece el principio de que la educación fiscal debe trascender lo instrumental.

Para las políticas públicas, se derivan tres acciones prioritarias alineadas con Peña et al. (2022): primero, talleres con líderes comunitarios que utilicen narrativas culturales para superar el umbral ético identificado; segundo, plataformas bilingües que muestren el impacto concreto de los tributos en la comunidad; tercero, intervenciones diferenciadas según el nivel basal de los comerciantes, que integra capacitación técnica con desarrollo. Estas propuestas materializan el enfoque triple sugerido teóricamente.

Como investigadores, los resultados demandan estrategias pedagógicas que integren aspectos culturales y lingüísticos para fortalecer la conciencia tributaria Valverde Mendoza et al. (2024) evidenciaron que cuando las explicaciones superan las barreras técnicas, los comerciantes internalizan mejor sus obligaciones. Esto transforma la educación fiscal de un mero trámite en un proceso de empoderamiento comunitario, donde el conocimiento se construye desde las realidades locales.

Conclusiones

La investigación confirmó que la educación tributaria sí impulsa la formalización fiscal, pero de manera no convencional: mientras estudios previos destacaban el conocimiento técnico o la simplificación administrativa, este trabajo reveló que la ética tributaria supera a otros factores. El hallazgo del nivel crítico (4.2/5) sugiere que campañas genéricas son insuficientes; se requieren intervenciones personalizadas que vinculen los impuestos con valores comunitarios y beneficios tangibles. La persistente desconexión entre teoría y percepción ciudadana exige mayor transparencia en el uso de recursos públicos, especialmente en contextos multiculturales. Como autores, sostenemos que la formalización no debe ser solo un mandato, sino un pacto social. Para ello, proponemos tres acciones clave: talleres con líderes locales que usen narrativas culturales, plataformas bilingües con casos prácticos, e incentivos que muestren el impacto directo de los tributos. Este enfoque, probado en comerciantes informales, podría escalarse a otras regiones con altos índices de evasión, convirtiendo la obligación fiscal en un acto de corresponsabilidad.

Referencias

Aggarwal, R., & Ranganathan, P. (2019). Study designs: Part 2 – Descriptive studies. Perspectives in Clinical Research, 10(1), 34–36. https://doi.org/10.4103/picr.PICR_154_18

Andrade Donoso, M. S. y Cevallos Caza, K. G. (2020). Cultura tributaria en el Ecuador y la sostenibilidad fiscal. Revista Eruditus, 1(1), 49–62. https://doi.org/10.35290/re.v1n1.2020.290

Cabrera Sánchez, M. A., Sánchez Chero, M. J., Cachay Sánchez, L. del C. y Rosas-Prado, C. E. (2021). Cultura tributaria y su relación con la evasión fiscal en Perú. Revista de ciencias sociales, 27, 204-218. https://doi.org/10.31876/rcs.v27i.36503

Cari Mamani, E. (2025). Informalidad tributaria y cumplimiento tributario en los comercios de Juliaca. Sciéndo, 27(4), 551-555. https://doi.org/10.17268/sciendo.2024.090

Dávila Barboza, R. M. J. & Pintado Calle, E. J. (2022). Tax Culture and Compliance with the Tax Obligations of the Mypes of the District of San José de Lourdes, 2021. Sapienza: International Journal of Interdisciplinary Studies, 3(2), 266–272. https://doi.org/10.51798/sijis.v3i2.331

Dewing, J., McCormack, B. & McCance, T. (2021). Person-centred nursing research: Methodology, methods and outcomes. Springer. https://doi.org/10.1007/978-3-030-27868-7

Espinosa Díaz, Y. S., Rodríguez Torres, G. T., Díaz, F. y Porras Mejía, E. (2022). Cultura tributaria como estrategia para prevenir el incumplimiento de los deberes formales del contribuyente. Apuntes Contables, (31), 153–171. https://doi.org/10.18601/16577175.n31.09

Guallpa Uzhca, N. C., Peralta Yumbla, R. E., Yamasqui Chávez, R. D. Y Giler Escandón, L. V. (2020). Causas del incumplimiento de los deberes formales de contribuyente: Caso Azogues. 593 Digital Publisher CEIT, 5(5), 114-130. https://doi.org/10.33386/593dp.2020.5.261

Hassan, I., Naeem, A. y Gulzar, S. (2021). Comportamiento de cumplimiento tributario voluntario de los contribuyentes individuales en Pakistán. Financ Innov 7, 21. https://doi.org/10.1186/s40854-021-00234-4

Hernández Sampieri, R. y Mendoza, C. P. (2018). Metodología de la investigación: Las rutas cuantitativa, cualitativa y mixta. McGraw-Hill. https://doi.org/10.22201/fesc.20072236e.2019.10.18.6

Mamani Huillca, C. y Mamani, M. L. (2023). Informalidad tributaria y evasión tributaria en las empresas de mantenimiento y reparación de vehículos. Sciéndo, 26(3), 325-328. https://doi.org/10.17268/sciendo.2023.048

Mansour, AZ, Ahmi, A., Alkhuzaie, ASH, Alhmood, MA, Popoola, OMJ y Altarawneh, M. (2023). Estado del arte en la investigación sobre evasión fiscal: Una revisión bibliométrica. Revista de Educación, 11, e3422. https://doi.org/10.1002/rev3.3422

Marchena Ramírez, E. y Paredes Alvarado, M. F. (2022). Los factores socioeconómicos y las infracciones tributarias. Revista hechos contables, 2(2), 75–97. https://doi.org/10.52936/rhc.v2i2.170

Medina Lazaro, R. E., Macedo Hurtado, A. E., Sáenz Melgarejo, J. M. y Medrano Acuña, W. (2023). Evasión tributaria e influencia en la recaudación fiscal de empresas de régimen general. Ciencia Latina revista científica multidisciplinar, 7(3), 4807-4824. https://doi.org/10.37811/cl_rcm.v7i3.6513

Moreno Leyva, N. R., Carcasi Mamani, B., Condori Lizarraga, Y. S. &y Pancca Huacasi, B. F. (2024). Efectividad de las estrategias de planificación tributaria en empresas de tercera categoría: un enfoque fenomenológico. Revista internacional de investigación en ciencias sociales, 20(2), 225-243.https://doi.org/10.18004/riics.2024.diciembre.

OECD (2021), Fomentando la cultura tributaria, el cumplimiento fiscal y la ciudadanía: Guía sobre educación tributaria en el mundo (2.º ed.). OECD Publishing. https://doi.org/10.1787/17a3eabd-es.

Pallant, J. (2020). SPSS Survival Manual: A step by step guide to data analysis using IBM SPSS (7.º ed..). Routledge. https://doi.org/10.4324/9781003117452

Panchana Romero, R. J. y Cedeño Pico, M. R. (2022). La cultura tributaria fiscal y su incidencia en la recaudación de impuestos en el periodo comprendido entre el año 2018-2019 de la ciudad de Portoviejo. MQRInvestigar, 6(4), 156–182. https://doi.org/10.56048/MQR20225.6.4.2022.156-182

Peña Oxolon, C. J., Yarleque Taffur, W. J. y Bernuy Ramirez, A. M. (2022). Política pública de educación en el cumplimiento de obligaciones tributarias. Horizontes. Revista de investigación en ciencias de la educación, 6(23), 779-794. https://doi.org/10.33996/revistahorizontes.v6i23.377

Peña Ramírez, M. P. y Núñez Gonsález, C. (2021). Cultura tributaria y el cumplimiento de las obligaciones tributarias, en el sector comercio de Pucallpa, Perú. Revista Hechos Contables, 1(2), 51–62. https://doi.org/10.52936/rhc.v1i2.76

Polit, D. F., & Beck, C. T. (2021). Essentials of nursing research: Appraising evidence for nursing practice (10th ed.). Wolters Kluwer. https://doi.org/10.1097/01.NURSE.0000731852.39123.64

Proaño Ponce, W. P. y Rodríguez Quiñonez, J. J., (2023). Cultura tributaria y obligaciones fiscales en comerciantes del cantón “Puerto López”. Revista científica arbitrada multidisciplinaria Pentaciencias, 5(3), 279–292. https://doi.org/10.59169/pentaciencias.v5i3.539

Quito Sumba, H. C., Sosa Loor, A. K., Enríquez Jácome, M. Á. y& Chávez Arizala, J. F. (2025). La cultura tributaria y su relación con la evasión fiscal en el Ecuador. Multidisciplinar (Montevideo), 3, 59. https://doi.org/10.62486/agmu202559

Ramírez Campomanes, C. R. (2023). Política tributaria y formalización de las micro y pequeñas empresas en Lima Metropolitana. Quipukamayoc, 31(65), 53-60. https://doi.org/10.15381/quipu.v31i65.24842

Taber, K. S. (2018). The use of Cronbach’s alpha when developing and reporting research instruments in science education. Research in Science Education, 48(6), 1273–1296. https://doi.org/10.1007/s11165-016-9602-2

Taherdoost, H. (2022). Sampling methods in research methodology; How to choose a sampling technique for research. International Journal of Academic Research in Management, 5(2), 18–27. https://doi.org/10.2139/ssrn.3205035

Valdez Arrúa, N. M. y Martínez Díaz, P. (2018). La cultura tributaria como mecanismo facilitador de la formalización de los puestos de ventas en el mercado municipal de San Lorenzo. Población y desarrollo, 24(46), 93-98. https://doi.org/10.18004/pdfce/2076-054x/2018.024(46).093-098

Valesaca, M. y Bautista, J. (2023). Programa de cumplimiento tributario cooperativo como mecanismo de prevención de riesgos tributarios en empresas comerciales. Revista de estudios contemporáneos del sur global, 4(12). https://doi.org/10.46652/pacha.v4i12.193

Valverde Mendoza, M. T., De Paz Lazaro, A. C., Chávez, Y. Y. y Pineda Gara, A. J. (2024). Cultura tributaria y el cumplimiento de obligaciones tributarias en el mercado modelo del distrito de Barranca. Telos: Revista de estudios interdisciplinarios en ciencias sociales, 26(1), 150-162. https://doi.org/10.36390/telos261.10

Vega Calvas, P. A., Jimbo Robles, L. E y Rueda Sarango, M. T. (2024). La cultura tributaria y la efectividad de las medidas anti evasión: revisión de literatura. Revista social fronteriza, 4(6), e46525. https://doi.org/10.59814/resofro.2024.4(6)525

Vega, L. E., Rojas, J. P. y Díaz, M. A. (2021). Estudios transversales en investigación clínica: Características y aplicaciones. Revista médica de Chile, 149(2), 180–187. http://dx.doi.org/10.25176/rfmh.v21i1.3069

Ventura Hernández, E. M., Guzmán Castro, E. A., Matta Solís, E. P., Muñoz Chacabana, J. L., Vega Díaz, E., Condori Uria, R. A. S. y Hinostroza Atahualpa, A. A. (2024). La evasión tributaria y su impacto en la recaudación fiscal en Perú y América Latina. Revista Invecom, 4(2), 1-8. https://doi.org/10.5281/zenodo.10811143

Villalta Paucar, M. A., Garrido Núñez, A. C. y San Martin Melio, J. L. (2022). Criterios éticos para revisar investigaciones en Ciencias Sociales. Sistematización de una experiencia. Empiria. Revista de metodología de ciencias sociales, (54), 145–167. https://doi.org/10.5944/empiria.54.2022.33739

Villegas Cervantes, L.J., y Velásquez Gutiérrez, M.T. (2023). Gobierno electrónico y su impacto fiscal en la recaudación del impuesto sobre la renta: en el sector comercial del cantón de Portoviejo, 2021. Sapienza: revista internacional de estudios interdisciplinarios, 4 (2), e23022. https://doi.org/10.51798/sijis.v4i2.674

Villon Sedano, K. A., Vilcapoma Venturo, D. K. y Zegarra Estrada, R. (2023). Evasión tributaria en el centro comercial Mercado Modelo de San Ramón. Unaaaciencia-Perú, 2(1), e37. https://doi.org/10.56926/unaaaciencia.v2i1.37

Información adicional

redalyc-journal-id: 6955