2025

815

30082024

29042025

Gabith Miriam Quispe Fernández gabithmiriam@gmail.com

Gabith Miriam Quispe Fernández gabithmiriam@gmail.com

Universidad Nacional de Chimborazo, Ecuador

Anais Micaela Vilema Vargas anais.vilema@unach.edu.ec

Universidad Nacional de Chimborazo, Ecuador

Resumen: El objetivo es establecer el valor económico en función del método multicriterio de las empresas manufactureras industriales en Ecuador. El método multicriterio es aplicable a diferentes tipos de organizaciones, donde diversas variables económicas o financieras permiten conocer el valor económico de la empresa. Se concluye que el valor económico es superior al valor financiero en empresas manufactureras industriales y los sectores con mayor valor económico son los de elaboración de productos alimenticios, la fabricación de productos de caucho y plásticos, la fabricación de productos de metal, excepto maquinaria y equipo, la elaboración de bebidas, la elaboración de papel y productos de papel y la fabricación de metales comunes.

Palabras clave: valoración económica, modelo matemático, multicriterio, valoración financiera, Ecuador.

Abstract: The objective is to establish the economic value based on the multi-criteria method of industrial manufacturing companies in Ecuador. The multi-criteria method is applicable to different types of organizations, where various economic or financial variables allow us to know the economic value of the company. It is concluded that the economic value is higher than the financial value in industrial manufacturing companies and the sectors with the highest economic value are the manufacturing of food products, the manufacturing of rubber and plastic products, the manufacturing of metal products, except machinery and equipment, the manufacturing of beverages, the manufacturing of paper and paper products and the manufacturing of common metals.

Keywords: economic valuation, mathematical model, multi-criteria, financial valuation, Ecuador.

Artículos de investigación

VALORACIÓN ECONÓMICA. APLICACIÓN DEL MÉTODO MULTICRITERIO A LAS EMPRESAS MANUFACTURERAS INDUSTRIALES EN ECUADOR

ECONOMIC EVALUATION. APPLICATION OF THE MULTICRITERIA METHOD TO INDUSTRIAL MANUFACTURING COMPANIES IN ECUADOR

Gabith Miriam Quispe Fernández gabithmiriam@gmail.com

Anais Micaela Vilema Vargas anais.vilema@unach.edu.ec

Recepción: 30 Agosto 2024

Aprobación: 29 Abril 2025

La economía ecuatoriana está catalogada como una economía emergente, que mantiene estructuras inestables y desequilibradas, lo que resulta poco atractivo para los posibles inversionistas, a pesar de ello, está conformada por sectores como: servicios; comercio; industrias manufactureras; agricultura, ganadería, silvicultura y pesca; construcción y explotación de minas y canteras.

El sector industrial manufacturero es uno de los sectores que contribuye a la economía, donde para el año 2023 estuvo conformado por 104.130 empresas en todo Ecuador que representa el 8.3% con relación a otros sectores, generando alrededor de 352.093 empleos directos (12,40%) (INEC, 2024). Este sector representó el 0,5% (2022 III) del total de producto interno bruto (PIB) del 2021 según datos del Banco Central del Ecuador, sin embargo, para el 2024 se observa una reducción en el PIB en un 2% y en el sector manufacturero a un 0.2% (Banco Central del Ecuador, 2024).

Este sector manufacturero ecuatoriano a pesar de ser uno de los sectores que aporta a la economía del país, presenta problemas referentes a “calidad y cantidad de productos o ya sea en servicios” (Ministerio de Industrias y Productividad, 2012, pág. 13) principalmente, por la falta de innovación sea en maquinaria o en conocimientos (Fajardo & Ramiro, 2015) del mismo modo, cuando se relaciona con la tecnología se trata de la incorporación de “equipos, maquinaria o software, plásticos, metales livianos, robos, inteligencia artificial, etc.” (Monolescu et al. , 2024, p.1 ). Por otro lado, los problemas están relacionados con los ingresos, las ventas y el capital, en ese contexto, diversos estudios destacan la importancia de la utilización del capital y de trabajo, así por ejemplo, los datos muestran que en el año 2009 la formación bruta de Capital Fijo fue el 9,3% proyectado para el 2019 del 15,4%, observándose un crecimiento; sin embargo, el aporte del sector manufacturero con otros sectores de la economía representa un porcentaje pequeño, por ejemplo, con relación con el sector comercial del 2009 que fue de 75,3% para el 2019 alcanzó el 69,7%” (BCE, 2021). De este modo, este sector no deja de ser relevante para la economía, por ello requiere

de una importante inversión en bienes de capital como maquinaria y equipo para asegurar una adecuada producción y calidad de los productos.

En ese sentido, Pacheco (2019, p. 2) menciona que “en la aplicación de la dirección de empresas en contextos de riesgo y en economías globalizadas como las actuales. resulta imprescindible la valoración de empresas de manera acertada” de esta manera, se puede identificar que los empresarios necesitan conocer el valor económico de sus empresas, ya que es fundamental para el manejo financiero permanente del negocio, porque su determinación permite medir si está ganando o perdiendo año a año, aportando a la toma de decisiones de manera oportuna y acertada, “en tal sentido, el requerimiento de capital para el crecimiento de las empresas ecuatorianas es cada vez más frecuente, por lo que éstas deben tener conocimiento del valor que poseen, sin que se generen pérdidas para los accionistas presentes o futuros” (Zambrano, 2019, p. 19).

La mayoría de las empresas conocen su valor financiero y no así su valor económico, es así, que una de las formas para conocer el valor económico en las empresas manufactureras industriales, es a través de la valoración económica de las empresas, que, según Jaramillo (2010), se debe seguir un proceso de valoración, para ello, es indispensable que se conozca perfectamente no sólo las características de la empresa a valorar sino también, la función de la valoración; es decir, tener claro cuál es el motivo del ejercicio ya que no es lo mismo valorar una empresa que se va a liquidar, o una cuyos activos no son renovables, o una empresa que tiene su continuidad garantizada, además la valoración debe considerar tanto el tiempo como el lugar en el que se lleva a cabo, ya que la valoración estará influida por el entorno con un efecto importante en el resultado, no es posible aislarse de los aspectos jurídicos, tecnológicos, ambientales, sociales y políticos (p.33).

De esta forma, la investigación partió preguntado ¿Cuál es el valor económico de las empresas manufactureras industriales en el Ecuador? y como objetivo determinar el valor económico de las empresas manufactureras industriales en el Ecuador aplicando el método multicriterio. Esto se plantea considerando los estudios y metodología de Jaramillo (2010), Borras & Sabi (2019) y Aznar et.al (2011) para la valoración de las empresas, que en el presente estudio es aplicado al caso de las empresas manufactureras dedicadas a la producción de productos.

De esta forma, en la investigación se planteó como posibles respuestas al problema de investigación a través de las siguientes hipótesis: H1) el valor económico calculado con el método multicriterio es superior al valor financiero en las empresas manufactureras industriales del Ecuador; H2) El método de valoración económica de Aznar et.al (2011) permite conocer el valor económico de las empresas del sector manufacturero industrial. Estas hipótesis se plantearon considerando lo que mencionan (Rojo & Pérez, 2006):

Aunque la literatura distingue dos conceptos de valor: el valor económico de la empresa (VEE o valor global, VG) y el valor financiero o del propietario (VFE o simplemente valor de la empresa, VE), hoy día parece más común la utilización del VE, lo que tiene dos justificaciones. Por un lado, el arraigado concepto de propiedad, que sugiere el conocimiento del valor del negocio o empresa para el (los) propietario (s) (Rojo & Pérez, 2006, p. 3).

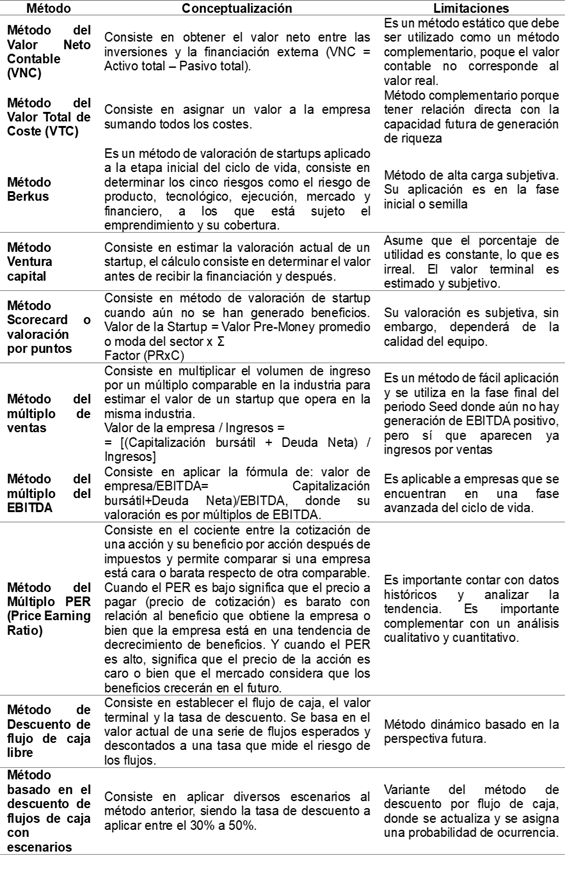

Por otro lado, la teoría con relación a la valoración económica de las empresas muestra distintos métodos y modelos de valoración existentes, como lo menciona (Fernández, 2008, p. 4):

· Método del Balance: valor contable, valor contable ajustado, valor de liquidación, valor sustancial, activo neto real.

· Método de cuenta de resultados: múltiplos de beneficios en relación precio ganancia (PER, por sus siglas en inglés), múltiplos de ventas, múltiplos utilidad antes de intereses, impuestos, depreciación y amortización (EBITDA, por sus siglas en inglés), y otros múltiplos.

· Métodos mixtos (Good Will): clásico, unión de expertos contables europeos, renta abreviada, otros.

· Método por descuento de Flujos: Free cash Flow, cash Flow acciones, dividendos, capital cash Flow, Valor Presente Ajustado (APV, por sus siglas en inglés).

· Método de la creación de Valor: Economic Value Added (EVA), por sus siglas en inglés), Beneficio económico, cash flow added, Cash Flow Return in Investment (CFROI, por sus siglas en inglés).

· Método por opciones: Black and Scholes, opciones de invertir, ampliar el proyecto, aplazar la inversión, usos alternativos (p.4).

Asimismo, Escartin, et al.(2020, p. 67) menciona que existen métodos de valoración económica (tabla 1):

Fuente: elaboración propia con base en Escartin, et al.(2020, pp. 68-76)

Finalmente, la aplicación de uno o varios métodos de valoración dependerá de las etapas del ciclo de vida de la empresa, como menciona Escartin et al.(2020, p. 67), por ejemplo:

1. Cuando los startups (se encuentra en los momentos de inicio, se suele utilizar método del Valor Neto Contable o el Valor de Coste, por la ausencia de suficientes datos.

2. Cuando se inician las actividades y se tiene las primeras ventas, se puede utilizar los métodos Venture Capital, método de valoración por puntos o Scorecard o el método Berkus, Múltiplo de ventas.

3. En su etapa de crecimiento, se pude utilizar, el método de Descuento de flujos de caja con escenarios.

4. En su etapa de crecimiento sostenido, podrían considerarse los métodos múltiplos de EBITDA, múltiplo de beneficio (PER, Price Earnings Ratio) o el de Descuento de Flujo de Caja (Escartin, et al., 2020, p. 67).

En ese contexto, la investigación, considera importante aplicar el modelo de valoración económica por el método multicriterio, considerando que las empresas manufactureras industriales en Ecuador se encuentran en una etapa de crecimiento y desarrollo de su ciclo de vida empresarial y/o startup, entendiendo que la “valoración es un ejercicio de sentido común y de algunos conocimientos técnicos, que deben estar enfocados con base a las siguientes preguntas: ¿Qué se está haciendo?, ¿por qué se está haciendo la valoración de determinada manera? y ¿para qué y para quién se está haciendo la valoración?” Fernández (2008, p.1), como también:

La valoración económica intenta asignar valores cuantitativos a los bienes y servicios ecosistémicos, independientemente de si estos cuentan o no con un precio o mercado. La valoración económica estima el valor en términos monetarios de los cambios en los bienes y servicios a través de los cambios en el bienestar de la sociedad (Pulgar, 2015, p. 19).

En cambio, para Roldan (2001) la valoración económica:

Estima el valor en términos monetarios de los cambios en los bienes y servicios a través de los cambios en el bienestar de la sociedad. El valor económico es un concepto que expresa la importancia económica que un bien o servicio pueda tener (p.8).

En ese contexto, siendo uno de los métodos aplicados en el sistema financiero, este método multicriterio de valoración económica permite calcular el valor del activo mediante la comparación con activos comparables de los cuales se conoce sus características y su precio; además, calcular el valor desconocido de una empresa comparándolo con otras empresas parecidas a ella de las que sí se conoce su valor (Aznar et al., 2011, p. 3).

Por otro lado, permite aportar al desarrollo teórico sobre la valoración económica de las empresas, ya que se adapta el modelo de valoración por el método multicriterio utilizado por (Aznar et al., 2011, p. 3) para la valoración de las cajas de ahorro hacia la valoración de las empresas manufactureras industriales, de esta forma el corroborar que el método multicriterio puede ser aplicado no solo en empresas de servicio sino también industriales.

Los resultados del recorrido bibliográfico muestran que existen diferentes investigaciones, como: de Vargas (2013) quién estudia sobre la teoría de valoración económica de empresas a través de la aplicación de tres modelos financieros y buscar la interrelación a partir de variables que explican la situación financiera de una empresa; Devia (2020) muestra el valor económico real de las empresas del sector de servicios; Salazar et al. (2018) se enfocan en los elementos de la valoración financiera de las Pymes colombiana; Vazzano (2015) resume los principales métodos de valoración de empresas, analizando sus principales características y limitaciones, considera el método basado en estado de situación patrimonial, estado de resultados y el de creación de valor basado en goodwill o capital intelectual y el método de descuento de flujo de fondos; Aznar et.al.(2011) proponen combinar el método multicriterio CRITIC con el ratio de valoración de las normas internacionales de valuación y se aplica a la valoración de una caja de ahorros.

Asimismo, Parra (2013) describe las metodologías más utilizadas para la valoración de una empresa, donde se muestra las ventajas y desventajas. Fernández (2008) estudia las metodologías para valorar empresas; Montero (2011) estudia la valoración estática y valoración dinámica; Ornelas Bernal (2017) las teorías de la competencia; Caiza et al. (2020) evalúan las decisiones de inversión a través de la valoración financiera de activos de capital de cinco empresas; Botello & González (2020) la valoración de empresas como una herramienta esencial; Schryen (2012) el valor empresarial de inversiones y sobre el valor comercial; Zavalko et al.(2017) la valoración de empresas y los procesos del valor de mercado.

De esta manera, se identifica que la mayoría de las investigaciones sobre valoración económica fueron realizadas en diferentes países, distintas empresas y aplicando diferentes metodologías; asimismo se pudo encontrar investigaciones sobre valoración financiera como de Caiza et al.,(2020) y de Garcia & Montes (2018); sin embargo, no se pudo identificar en Ecuador estudios realizados sobre la valoración económica en empresas industriales y los que existen en el ámbito latinoamericano en su mayoría utilizan la valoración por flujos de caja; en ese contexto, en la presente investigación, la metodología de valoración permitirá mostrar su importancia y aplicación del método multicriterio a empresas industriales y podría convertirse en un posible referente para conocer el valor de las empresas y generar ingresos a partir de la venta de acciones, fusiones o venta y realizar nuevas inversiones que permitan un crecimiento y desarrollo empresarial.

En la presente investigación, se consideró el método hipotético-deductivo, un enfoque cuantitativo y un nivel descriptivo, tiene un diseño no experimental. Los datos son recogidos de la base de datos sobre los estados financieros de las empresas manufactureras del Ecuador registradas en la Superintendencia de Compañías Valores y Seguros (SCVS) y que cotizan en la bolsa de valores y se encuentra disponible para la comunidad en general.

La población total inicialmente fue de 99 empresas; sin embargo, después de realizar una minería de datos y un análisis descriptivo se excluyó a empresas que no contaron con datos completos sobre utilidades con un valor mínimo superior a 10.000 dólares, llegando la población de estudio a 61 empresas que cumplieron las condiciones que contaron con información primaria sobre los datos financieros disponibles en la base de datos para el año 2021 como último dato; no se determina el tamaño de muestra sino se considera el total de población porque es menor a 100. A estos datos, se aplicó el método de valoración multicriterio planteada por Aznar et al., (2011) porque se consideró que puede aplicarse a las empresas manufactureras industriales del Ecuador; en ese contexto, el método considera las siguientes dimensiones e indicadores (Aznar et.al, 2011, p. 7-8):

· Dimensión inputs: coste del trabajo (gasto de personal/plantilla), coste del capital físico (amortización/activo material) y coste de los depósitos/capital.

· Dimensión outputs: ROA (resultado del ejercicio/activo total) y ROE (beneficios netos – ER del año/ fondos Propios).

· Dimensión Gestión del riesgo: Morosidad y Ratio BIS (ratio de solvencia).

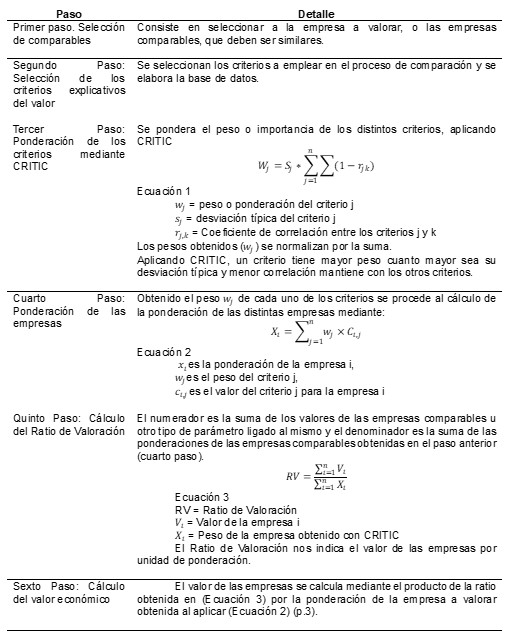

Siendo el método multicriterio, un método comparativo, donde se calcula el valor de un activo mediante su comparación con activos comparables de los cuales se conoce las características y su precio; y los pasos a seguir son los siguientes (Aznar et al., 2011, p. 3)(tabla 2).

Tabla 2. Pasos de la valoración económica por el método multicriterio con CRITIC

Fuente: adaptado en función a Aznar et.al.(2011)

Determinación del valor económico de las empresas manufactureras en Ecuador

La determinación del valor económico de las empresas consistió en seguir los pasos planteados por Aznar (2011). Los resultados de la aplicación de este método son:

Primer paso: selección de comparables

La selección de comparables consistió en considerar a las empresas manufactureras industriales registradas en la Superintendencias de Compañías y tener disponibles sus estados financieros y los valores de los beneficios sean mayores a 10.000 dólares. Después de revisar la información, se consideró información contable del año 2021, encontrando 61 empresas con datos relacionados a los activos totales y el beneficio después de impuestos.

Los resultados muestran que las empresas manufactureras industriales en Ecuador cuentan con un valor máximo de 788.732.744,19 dólares de activo y valor mínimo de 830.561,63 dólares y una media de 95.227.929,69 dólares. Por otro lado, el beneficio después de impuestos tiene un valor máximo de 76.407.536,63 dólares y valor mínimo de 18.798,93 dólares con una media de 4.545.854,18 dólares.

Segundo paso: aplicación de los criterios explicativos del valor

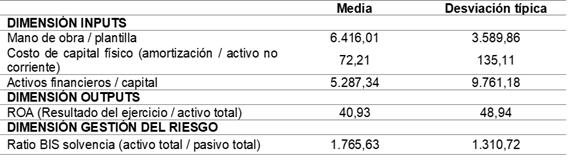

La selección de los criterios que se utilizaron fue con base en los estudios realizados por (Aznar et al., 2011) y adaptado a las empresas industriales, siendo las ratios financieras que responden a la dimensión inputs (costos) y la dimensión outputs (beneficios) y la gestión de riesgo, se muestran en la tabla 2.

Tabla 2. Empresas manufactureras seleccionadas. Valores medios y desviación típica de las ratios financieros año 2021 (expresado en dólares)

Fuente: elaboración Propia

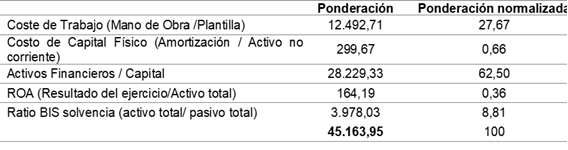

Tercer paso: ponderación de los criterios mediante CRITIC

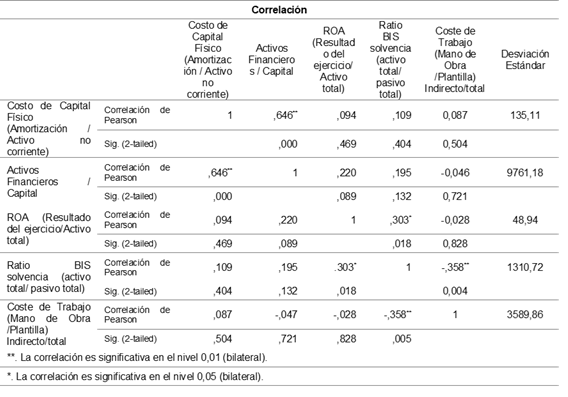

La ponderación de cada criterio fue a través de la aplicación CRITIC, que consiste en normalizar los valores y estandarizar a través de la desviación estándar y la correlación, para ello se utilizó el análisis de correlación (tabla 3).

Fuente: elaboración propia

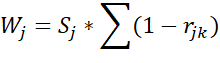

Los resultados muestran una relación lineal positiva de mano de obra / plantilla con mano de obra / plantilla y el Ratio BIS solvencia (activo total/ pasivo total); por otro lado, se observa que existe una relación entre la Ratio BIS solvencia (activo total/ pasivo total) y el ROA y Coste de trabajo; asimismo, el ROA se relaciona con el Ratio de Solvencia; los activos financieros están relacionados con el costo de capital físico. De esta forma, se calcula la ponderación de las variables, para ello se utiliza el método Critic a través de la aplicación de la siguiente fórmula:

La ponderación de todas las variables se presenta a continuación:

Fuente: elaboración propia.

Los resultados muestran que la ponderación de variables alcanza en Mano de obra/ Plantilla el 27,67%, Costo de capital físico 0,66%, Activos financieros/ Capital 62,5%, ROA 0,36 y el Ratio BIS con 8,81% que en una suma dio el 100% total.

Cuarto paso: ponderación de las empresas

El cálculo de la ponderación de empresas manufactureras industriales consistió en considerar la suma, de acuerdo con la siguiente fórmula:

Los resultados obtenidos se muestran en la tabla 5.

Quinto paso: cálculo del ratio de valoración.

De acuerdo con la metodología es importante homogeneizar los datos en el valor bursátil, siendo estos elevados, para ello se utilizó el valor relativo del Price-To-Book (P to B Ratio) en el numerador, que consiste en el cociente entre el valor bursátil medio y el patrimonio neto y como denominador de la ratio de valoración se utiliza la ponderación de las entidades financieras.

La capitalización bursátil resulta de la siguiente fórmula:

Y el cálculo del Price-To-Book

Los resultados muestran:

Ratio de valoración (RV) = Price to Book ratio / Ponderación de las empresas normalizadas

RV = 45,8995/1,0 = 45,89955

Sexto paso: cálculo del valor económico

Una vez obtenido la ratio de valoración y de ponderación, se procede a encontrar el valor del Ratio Price to book de la empresa a valorar de la siguiente forma:

Ratio Price to book de la empresa 1= RV*ponderación

R to B Ratio = 45,89955 *0,211 = 9,702

Finalmente, la multiplicación entre el Ratio Price to book de la empresa por su patrimonio neto proporciona el valor bursátil de la empresa o valor económico de la empresa como se presenta en la tabla 5. En el caso de la empresa 1 su valor económico será:

Valor Bursátil Empresa 1 = 9,702 * 445.314.567,21 = 4.320.441.496,88 dólares

Fuente: elaboración propia

2. Comparación del valor financiero con el valor económico

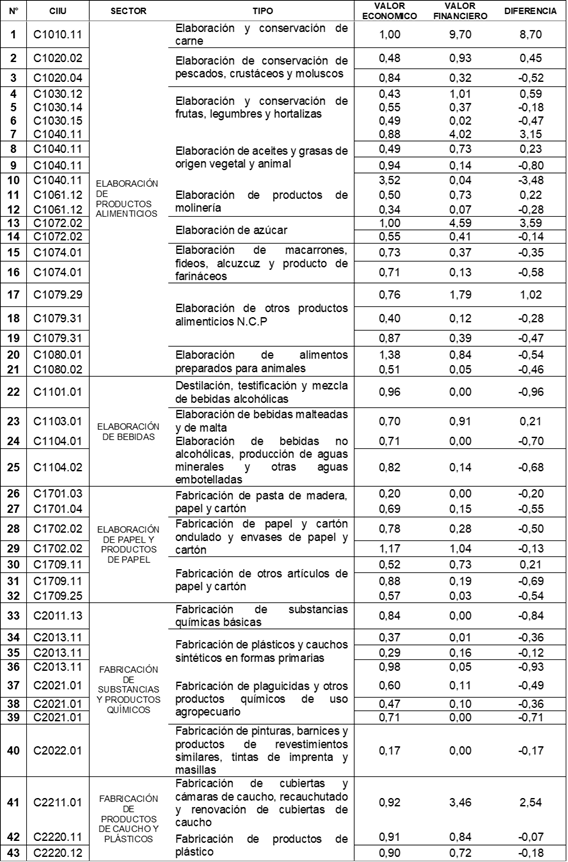

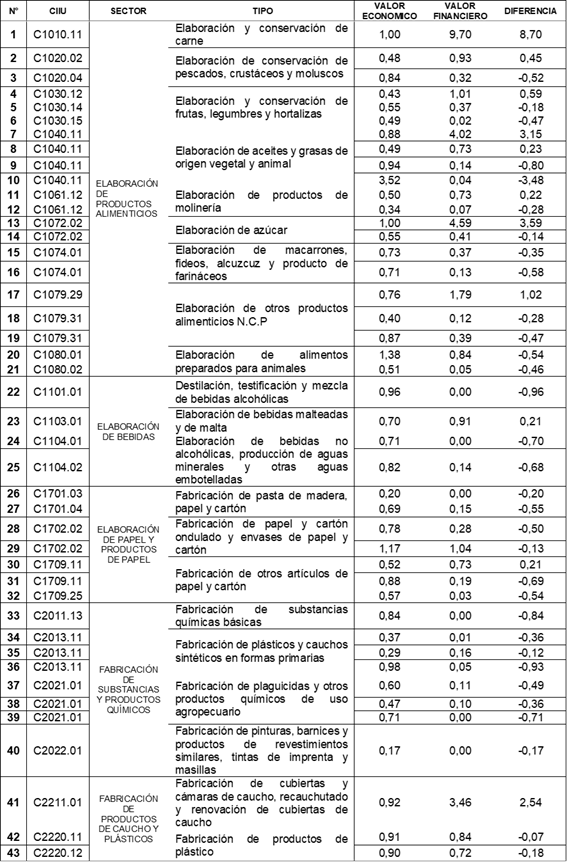

Una vez obtenido el valor económico de las empresas industriales manufactureras del Ecuador conviene hacer una comparación, para lo cual, se procede a calcular los precios de las acciones mediante la ratio de valoración, de esta manera se observa la diferencia entre el valor financiero y el valor económico de dichas acciones en el periodo 2021 (tabla 6).

Fuente: elaboración propia.

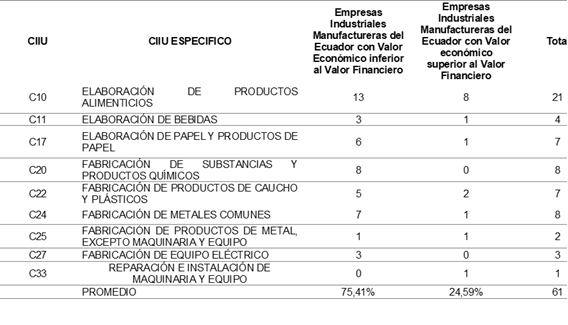

Los resultados muestran que el 24,59 % de las empresas tienen un valor económico superior al valor financiero, como se observa en la tabla 7.

Fuente: elaboración propia.

Asimismo, se puede observar que en promedio 46 empresas los valores son iguales del valor económico y financiero. Sin embargo, estos valores varían de 0,31 a 1,20 en el valor financiero y de 0,73 a 2,23 en el valor económico, como se presenta en la tabla 7. De este modo, se comprueba que la hipótesis 2 (H2) El método de valoración económica utilizada por Aznar et.al (2011) es un método adaptable al sector manufacturero industrial ya que permite determinar el valor económico de las empresas y comparar con otras, como es, el valor financiero.

3. Comprobación de hipótesis valor económico superior a valor financiero

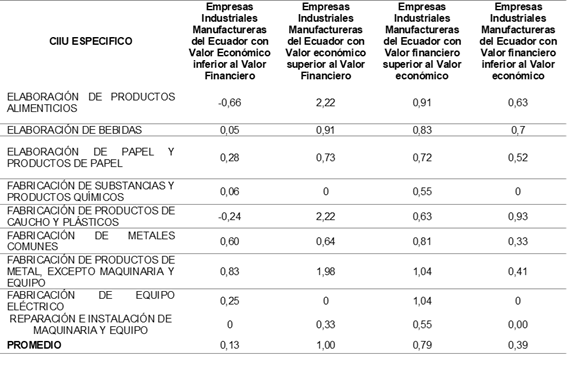

Por otro lado, se comprobó si H1 el valor económico es superior al valor financiero con el método multicriterio en las empresas manufactureras industriales, se realizó el cálculo del valor financiero, asimismo, se agrupo a las empresas por la clasificación CIIU. Los resultados muestran que el valor económico es superior al valor financiero, por ejemplo, con un 2,22 dólar en el sector de elaboración de productos alimenticios y el sector de fabricación de productos de caucho y plásticos con el 2,22 dólar (tabla 8).

Fuente: elaboración propia.

Finalmente, el modelo permite identificar empresas cuya valoración económica es distinta de la valoración que el mercado hace de ellas, identificándose que los sectores con mayor valor económico son: elaboración de productos alimenticios, fabricación de productos de caucho y plásticos, fabricación de productos de metal, excepto maquinaria y equipo, elaboración de bebidas, elaboración de papel y productos de papel y fabricación de metales comunes.

Discusión

Toda empresa necesita conocer su valor económico con la finalidad de realizar principalmente, nuevas inversiones, crecimiento y desarrollo empresarial o la venta de acciones para incrementar su capital, así Devia (2020), Aznar et al.,(2011), Vargas (2013), Salazar et al.,(2018), Velasco (2020) mencionan que el valor económico no siempre es mayor que el valor financiero o viceversa.

Es en ese contexto, que los resultados de las investigaciones muestran que tienen un valor económico superior al valor financiero como Aznar et al., (2011), Vargas (2013), en cambio Salazar et al.,(2018) identifica que tienen un valor financiero superior al valor económico. En el caso de la presente investigación se encuentra que el valor financiero es superior al valor económico, corroborando lo que menciona Salazar et. al.,(2028).

Asimismo, la aplicación de la metodología del modelo multicriterio para la determinación del valor económico de las empresas manufactureras industriales demuestra que su tradicional aplicación a sectores financieros es adaptable a un sector industrial. Posibilita determinar el valor económico en función a los indicadores coste de trabajo, costo de capital físico, activos financieros sobre el capital, Roa y Ratio BIS, demostrándose que la H2, el método de valoración económica utilizada por Aznar et. al (2011) es un método adaptable al sector manufacturero industrial (tabla 10).

Fuente: elaboración propia.

Esto significa que los modelos de valoración económico dependen del tipo empresa, del lugar, del tamaño de empresa, entre otros, y que el modelo multicriterio se puede aplicar a otro contexto. Además, consideran las características de la empresa, que deben cumplir, la característica de una empresa industrial.

Así por ejemplo, se puede observar distintas valoraciones realizadas en el sector medioambiental como de (Arango, et al., 2023), valoración económica en el sector de profesional como (VAliente-Barderas & Galdeano-Bienzobas, 2012); la valoración económica del valor económico de los bienes y servicios prestados por los ecosistemas naturales en general (Awais & Somda, 2013); valoración económica en el sector de turismo (Abdullah, et al., 2011) y (García-Jiménea, et al., 2021); la valoración económica de los servicios ecosistémicos (Velasco-Muñoz, et al., 2022); la valoración económica de los servicios ecosistémicos culturales y pasivos (Eregae, et al., 2021 y Hernandez-Sancho, et al., 2015).

· El valor económico de las empresas manufactureras industriales del Ecuador es superior al valor financiero con un promedio de 2,22 dólares.

· Los indicadores de valoración representan las variables que alcanza en Mano de obra/ Plantilla el 27,67%, Costo de capital físico 0,66%, Activos financieros/ Capital 62,5%, ROA 0,36 y el Ratio BIS con 8,81% que en una suma dio el 100% total.

· El método multicriterio permite determinar el valor económico en distintos sectores como el sector financiero e industrial; en cuanto, al valor económico es para conocimiento del valor del negocio o empresa para el propietario en diferencia del valor financiero que es más utilizado por los propietarios, accionistas, compradores y demás.

· El método multicriterio permite identificar empresas cuya valoración económica es distinta de la valoración que el mercado hace de ellas.

· Los sectores con mayor valor económico son: elaboración de productos alimenticios, fabricación de productos de caucho y plásticos, fabricación de productos de metal, excepto maquinaria y equipo, elaboración de bebidas, elaboración de papel y productos de papel y fabricación de metales comunes.

Declaración de contribución de autoría CRediT: Gabith Miriam Quispe Fernández: Contribución realizada al artículo: Revisión documental, introducción, resultados, discusión, conclusiones, revisión del documento final, bibliografía.Anais Micaela Vilema Vargas: Revisión de datos levantamiento de base de datos, resultados, conclusiones.

Declaración de conflictos de interés: Los autores declaran no tener ningún conflicto de intereses.

redalyc-journal-id: 7219

gabithmiriam@gmail.com